Edge

Edge Chrome

Chrome Firefox

Firefox首先我是认可持股收息的,也是鼓励持股收息的;帖子被人顶了上来,也刚好做个复盘。

第二同时我认为持股收息并不是一件简单的事情,因为A股能够满足持股收息的个股极少;同时很多人并不理解持股收息,认可不过是左手换右手,尤其不填权的时候,很多人会心态失衡从而无法持有;

第三我不认为银行股是很好的收息股,只有四大行我是有底气长期持有收息的,其他的我都没什么底气,因为银行是自身是高杠杆运作的行业,遭遇黑天鹅的时候,银行可能还会存在,但是股东不一...

不是所有的牛奶都叫特仑苏,也不是所有的银行股都是一样的货色

银行股本身其实没太多投资价值的,行业本身就是脆弱的,所以除了四大行,其实我并不愿意碰银行股

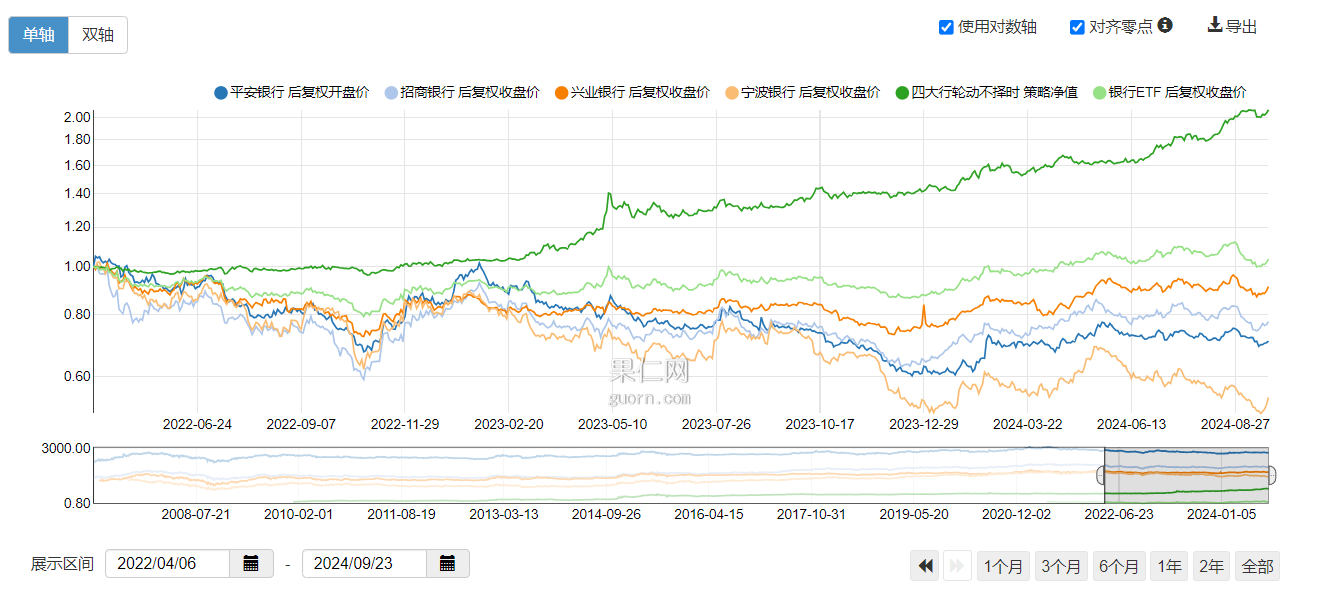

在银行里面选优质公司,其实难度比研究茅台、伊利这些难多了,而最终的效果并不见得会有多好。像一直被市场认为优质银行的招行、宁波和平安,其实从2022年以来的表现,比银行etf都要差:

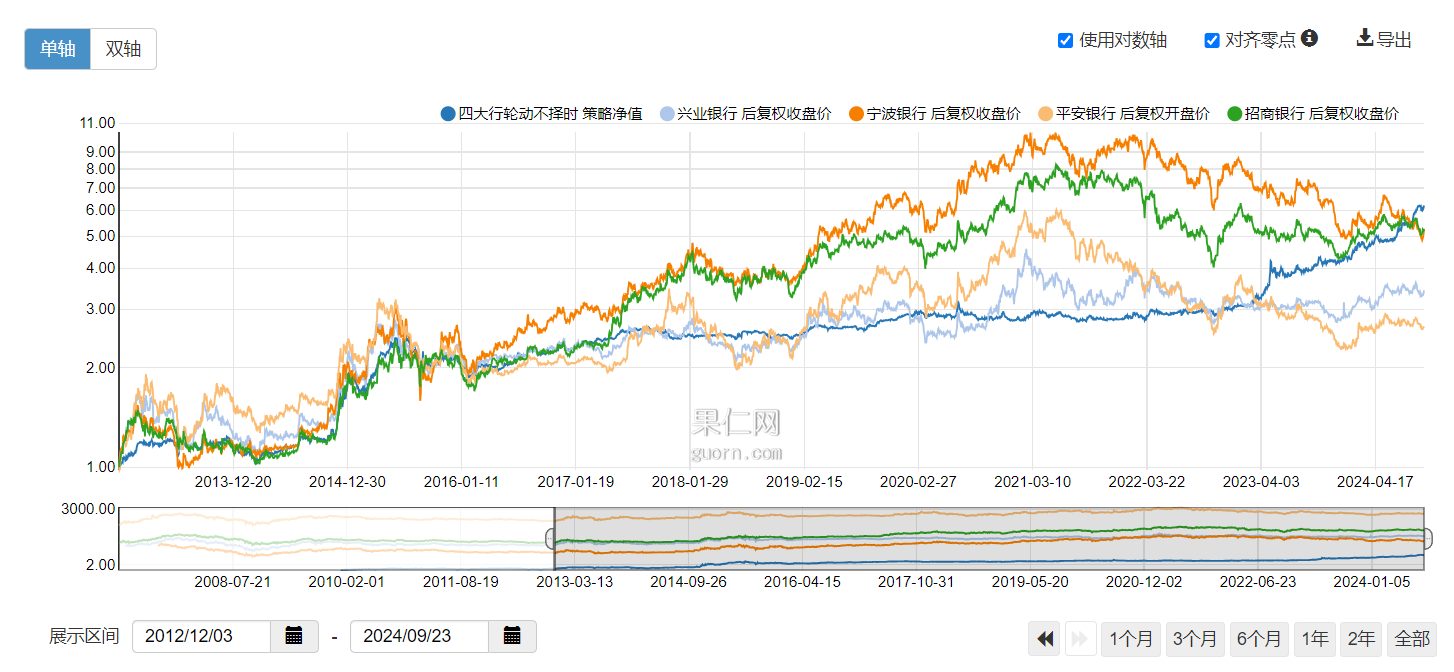

拉长到2013年熊市底部,两轮牛熊,足够客观了

赞同来自: johnnyye 、努力吃饭吃饭 、zaoqichimian 、卢永杏 、caifeng2018更多 »

赞同来自: 小猫50128015 、wxx123 、yjpjd 、yanghongyong 、机场大巴 、 、 、 、 、 、 、 、 、 、更多 »

——以上是话主要说给自己听的。

赞同来自: lilili65

那么不能按 单利计算的,10年。

如果每年 6% ,那么应该涨 79% 是合格的。 只有 建设银行跑赢, 其他全部跑输了,哈哈。

赞同来自: 稳当 、lilili65 、他的故事 、dy001 、llllpp2016 、 、更多 »

赞同来自: 渴了可乐 、矫情 、kwok 、llllpp2016 、jshys 、 、 、更多 »

赞同来自: 他丫的 、zaoqichimian 、猪突猛进 、Giftedkoala 、topiceman 、 、 、 、 、 、 、 、 、 、 、更多 »

高息股更关注的是股息的稳定性和成长性,而不是市值的波动。目前来看,四大行的股息非常稳定,成长性略有不足。是比较优秀的现金流提者。

赞同来自: 小猫50128015 、猪突猛进 、dengca1987 、abcd君 、generalu 、 、 、 、 、 、更多 »

长江电力不香吗?

五粮液不香吗?

公司业务简单,帐算的明明白白,比雾里看花,全靠信仰持有的银行强多了

赞同来自: 途顺 、lilili65 、我心飞扬33 、dy001 、FF章鱼 、 、 、 、 、更多 »

集思录现在审核回帖,看到有人艾特了,又看不到内容,导致我不太愿意交易时间回帖。

楼主问持银行收股息,又怕跌。

股息是投资的范畴,价格变化是交易的范畴。

持股收息和买商铺出租类似,买卖股票和批发西瓜零售类似。

所以,基于楼主的原始问题,还是建议楼主先弄清楚自己是投资还是交易,然后再决定。

对于你的回帖,首先我认为,关于八年一分没涨是段子,类似的段子我也写过

君不见,牛市之水天上来,冲向小股不复回。

君不见,老太炒股买银行,持仓到死不见涨。

正常来说,如果你在你的主贴写段子很正常,但是在这个楼里这么写,有点误导楼主,所以我给试图证伪你的人点赞。这是我的原始立场,而不是为了给谁站台背书。

之后的回帖,是建议你回到你的论点来,你证伪多少个试图证伪你的人的证据瑕疵,也无法证明你的观点,还是建议从头来。

本层中,你陈述了这不是个段子,而是一个交易方面的观点,以线性外推法,证明很多银行五年没涨,很多跑的不好的银行八年没涨,以证明往长远看,银行跑不过通胀。这个证明方式,逻辑性不是很强。

线性外推法很误导人,因为在现实中,大多数时候是对的,譬如中国足球连八场不胜,基本再踢两场也不会胜……在交易领域,如果配套止损,就是趋势模型,也没大问题。但是在投资领域,还是建议按三段式论证。这只是建议,多种考虑方法总是好的。

不过这都不是重点。

今天光10点半以前,我就交易了四十多个品种,很好奇你们怎么节后大波的日子这么有空。

你看,不如大家就讨论到这,都忙点别的去,怎么样?

@投资中国心永在

好吧,那我们就看看银行八年奥迪变奥拓这句话是怎么来的

我说假如买到中信,浦发,民生,北京这类银行八年股价一分没涨

这几家银行也不算小,都很有知名度,买的人也很多

我说的不是八年时间奥迪就变奥拓

我说的是考虑通货膨胀以后,现在能买奥迪的钱买了银行股份,等到传给儿子的时候只能买奥拓

我觉得表达的很清楚,这些话会产生这么大歧义,让人理解不了吗?

怎么就传成买工商银行八年奥迪变奥拓了?

、、、、、、、、、...

首先本人不是高手,不过确实从07年就持有工商银行了,所以说点个人体会吧。工商银行从07年上市,在2012年以前股价是活跃的,2012年开始走出织布机走势至今。所以2012年以前本人每年都会做做差价,12年以后就基本不动了。如果以上市价买入,既不做差价,又不复利再投,那么07年投入的本金在去年2020年分红(共计15年)后全部收回,而当时买入的股份现在都是利润,大概比存银行要高点吧。这个收益率在高手...没记错的话,07年时四大行市盈率都是30倍,现在四大行市盈率只有5倍不到,只能说当年买的太贵,如果当年也能5倍市盈率买入,收益也很可观。

跬步致远

- 不积跬步无以至千里

- 不积跬步无以至千里

赞同来自: llllpp2016 、alongside 、鲜花满路

赞同来自: 鲜花满路

关键是分红会不会降低,银行有利润才能分红,银行都赚不到钱拿什么分红?你要搞清楚,利润增速越来越小并不是利润越来越少,而且今年银行增速普遍两位数,并不是降到了百分之几。

买股票可没人给你保证股息永远不变

银行利润越来越少是趋势,2010年20%多增速,后来降到百分之十几,现在又降到百分之几

真要是拿了几年银行利润越来越少,到时候就尴尬了,股价越来越跌,分红也越来越少,割肉也不是,不割肉也不是

银行这么多年不涨就是因为利润增速越来越低,资金对银行的未来不认可,当然就没资金推高股价

赞同来自: 他丫的 、以转债守之 、深海里的渔夫1 、sunpeak 、搭积木的影子 、 、 、 、 、 、 、更多 »

@deepocean你们这是在争辩个啥 ?

我上面教的复权价和没复权价已经很详细了,你还是没学会呀

你说2014年初重仓,又说工行除权后的成本不到三元,看看这两点能不能同时达到

你说2015年初就清仓了,那就没吃到2015年分红,2014年工商银行每股分红0.26元,也就是说想要达到除权后成本不到3元,必须要在3.26元以下买入,能买到3.26元以下价格的时间只有3月11日到3月19日这7个交易日

你也可以...

赞同来自: 闲菜 、bismackzhang

@投资中国心永在 亲,你别艾特我了。好吧,那我们就看看银行八年奥迪变奥拓这句话是怎么来的

等回到原论点,论证持银行八年奥迪变奥拓时再艾特我。

我说假如买到中信,浦发,民生,北京这类银行八年股价一分没涨

这几家银行也不算小,都很有知名度,买的人也很多

我说的不是八年时间奥迪就变奥拓

我说的是考虑通货膨胀以后,现在能买奥迪的钱买了银行股份,等到传给儿子的时候只能买奥拓

我觉得表达的很清楚,这些话会产生这么大歧义,让人理解不了吗?

怎么就传成买工商银行八年奥迪变奥拓了?

、、、、、、、、、、、、、、、、、、、、、、

买到中信,浦发,民生,北京这类银行八年一分没赚这种最坏情况就不说了,因为有人会说我不信中信,浦发,民生,北京,我就信银行里面最大的工商银行

工商银行股价八年翻了一倍,但这八年里最低工资也翻了一倍吧?

看着资产增值了,实际上只是保持购买力没有下降

这还是在银行以前一直过好日子的情况下实现的,未来银行日子越过越艰难,增长越来越慢,跟不上工资涨幅的时候,购买力就是在下降,传给儿子的时候购买力贬值

@deepocean你们这是在争辩个 ?

我上面教的复权价和没复权价已经很详细了,你还是没学会呀

你说2014年初重仓,又说工行除权后的成本不到三元,看看这两点能不能同时达到

你说2015年初就清仓了,那就没吃到2015年分红,2014年工商银行每股分红0.26元,也就是说想要达到除权后成本不到3元,必须要在3.26元以下买入,能买到3.26元以下价格的时间只有3月11日到3月19日这7个交易日

你也可以...

我上面教的复权价和没复权价已经很详细了,你还是没学会呀

你说2014年初重仓,又说工行除权后的成本不到三元,看看这两点能不能同时达到

你说2015年初就清仓了,那就没吃到2015年分红,2014年工商银行每股分红0.26元,也就是说想要达到除权后成本不到3元,必须要在3.26元以下买入,能买到3.26元以下价格的时间只有3月11日到3月19日这7个交易日

你也可以继续狡辩,你理解的2014年初和别人不一样

你接着编

谁告诉你我拿了八年银行股?2014年初重仓,2015年初清仓了。目前手上的银行股是去年底建仓的,最高仓位约30%,部分仓位高抛低吸,今天银行股仓位约20%,可能要踏空后市。你还有实话吗?又变成做波段了?

这是你上面说的原话

8年前的今天,我重仓银行股,该年底大赚谁看了都会理解成你当时便宜买了工商银行,后来股价不仅涨了,还收到了分红

工行那时才2块多,现在4.79了,还不算分红

也难为 @bismackzhang 还绞尽脑汁帮你辩解,说你虽然是编段子,但八年里股价确实涨了

@人来人往777 也说你是记错了细节

现在你又说没长期持有,是在做波段,真是打了帮你说话这些人的脸

他并不是记错了我也是年年拿分红,也不知道什么“除权价”;农业银行从3.7开始分红开始,也没看到填权回来啊,现在刚从3块下面上来一点点

在我发帖子点明之后,他又说是除权后的成本不到三元,一开始可不是这么说的

拿了八年分红的人会不知道除权价?

赞同来自: 草草说说

你好有趣,你说八年奥迪变奥拓了。看后视镜说段子就说段子,为了增加可信度还编个八年前重仓买入的故事骗人就没必要了

别人说八年奥迪变两辆半奥迪了。

正常来说你应该驳人家论点或论据,并且证明它变的其实还是奥拓。

现在你证的是人家奥迪买价有瑕疵,其实变的是两辆奥迪。

不过这样还是没办法证你八年变奥拓这事。

当然,当段子说没问题,网络发言原本也不用多严谨。

不过当真辩起来,还是要讲求方式方法。

网上好多人看着K线图信口开河,一张嘴就是一个股拿十年翻多少倍,一张嘴就是一个股拿二十年分红就把股价全都收回了,K线图走出来了,高点低点都知道了当然不害怕,但实际持股的过程遇到的问题多了,哪有那么容易就拿十年,拿二十年?

他持有八年的事是假的,忽悠别人长期持有的观点还站得住脚吗?

别做梦了,银行的利润哪有原来的几倍?不能跟历史比较,这个要跟市场平均利润增加比较。

银行要是有这么快的利润增长也不至于是现在这种走势

财报里每年利润多少都写得很清楚,炒股要看事实,不能凭想象

楼上有人说持有了8年工商银行,那就看看工商银行十年利润增长了几倍?

2012年利润2385亿,2021年利润3483亿,10年利润增长了46%

看起来10年增长了46%,但你想想2012年一个月赚多少工资,现在一个月赚多少工资,工资增长了多少倍?

计算了...

赞同来自: 小会砸 、horizon668 、他丫的 、稳当 、leokingtao 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

第二同时我认为持股收息并不是一件简单的事情,因为A股能够满足持股收息的个股极少;同时很多人并不理解持股收息,认可不过是左手换右手,尤其不填权的时候,很多人会心态失衡从而无法持有;

第三我不认为银行股是很好的收息股,只有四大行我是有底气长期持有收息的,其他的我都没什么底气,因为银行是自身是高杠杆运作的行业,遭遇黑天鹅的时候,银行可能还会存在,但是股东不一定就是原来的股东了。所以担心会出现拿了股息,本金没了的情况。

第四、持股收息的标的应该是可预期的、长期经营会稳定的标的。只要长期经营稳定,那么我们最终持有的回报是接近公司的ROE,如果股价不填权,那么我们最终的收益会更加高。

评论里有人说四大行5年不涨,股价不反应基本面,长期持有银行股跑不赢通胀,这个在我看来是片面的观点。

首先四大行不是5年不涨,是四年多不涨,2017年整年四大行的涨幅都不错;我们把目光再拉长一些,从2010年看起,四大行的股价走势其实是呈现波段上冲的特性,长时间不涨,然后持续拉涨一段时间然后又回落盘整。

这就导致了从时间分布上来看,四大行长期股价不涨,但是我们看长期股价的涨幅,仍旧是能和ROE对应上的。当然因为需要消化估值的原因,从2010年至今,复权后的股价涨幅和这期间的ROE是存在差异的。

但是我们可以用沪深300指数和四大行的股价做比较就可以发现,四大行的股价走势并不比沪深300要差,而且在此期间四大行的估值消化程度要远大于沪深300。

因此从长期来看,最起码四大行的股价是能够反应基本面,是能够实现上涨的。

至于说跑不赢通胀。

很多人是把通胀和社会整体财富增速挂钩的,但这明显是混淆概念。

很简单的一个逻辑:如果通胀高于GDP增速,那么我们当前的生活水平理应是低于以前的,但是明显我们生活水平越来越好,消费的商品和服务是越来越多,所以通胀是低于GDP增速的。所以说如果认为通胀高于GDP增速的,那肯定就是和社会整体财富增速混淆了。

所以换个角度,四大行的盈利能不能跟上gdp增速呢?并不能,因为在过去有个口号是银行让利于民,所以我们对比2010年-2020年的数据,四大行的净利增速是略微低于gdp增速的。

但是,如果我们是选择和工资做对比,那么就还是差不多,尤其是和私营部门的工资增速相比。

有兴趣的朋友可以自己去国家统计局去扒一下相关的数据,我这里就不说明具体数值了。

所以四大行在我看来,是挺不错的财富保值增值的手段,但前提是要能够理解然后拿得住。如果眼里只有股价差价的,大概率是拿不住的。

最后还是再强调一下持股收息的注意事项吧:1.长期稳定的业绩、2.股价不填权会带来更高的投资回报、3.对于大多人而言持股分散、行业分散要优于集中投资、4.不要和铁公鸡天长地久

别做梦了,银行的利润哪有原来的几倍?工行2009年的每股利润0.33元,2021年的每股利润0.95元,快3倍了,2009年年底价格5.44,现在价格4.79,不过我开始买的时候是从2009年的数据开始对比(08年超级大牛怕数据失真),时间上略超了10年,。另外通货膨胀和利润增长的关系也不能这样算,因为当年的股价也要减去这些年的通货膨胀,这两个是相互抵消了。

银行要是有这么快的利润增长也不至于是现在这种走势

财报里每年利润多少都写得很清楚,炒股要看事实,不能凭想象

楼上有人说持有了8年工商银行,那就看看工商银行十年利润增长了几倍?

2012年利润2385亿,2021年利润3483亿,10年利润增长了46%

看起来10年增长了46%,但你想想2012年一个月赚多少工资,现在一个月赚多少工资,工资增长了多少倍?

计算了...

赞同来自: 风口上的喵 、zzz777777 、Lee97 、zhoumohu 、草草说说 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

教教你复权和没复权的区别,下次说谎的时候别这么容易被戳穿

没复权显示的是当年的实际价格,复权显示的是当年的价格扣除后面所有分红后的价格

打开雪球网站搜索工商银行,然后把K线拖拽到2014年3月

这是2014年3月11日工商银行没复权的股价图,后面那个很大的跳空缺口就是分红没复权留下的

这是2014年同一天工商银行复权的股价图,分红已经复权计算在股价里,跳空缺口消失

再看看他说的原话

8年前的今天,我重仓银行股,该年底大赚8年前的4月6日是休息日,2014年4月4日工商银行股价复权后2.28元,和他的谎言完美对上了,他根本没持有8年工商银行,只是看着K线编故事,自己都没持有八年,还忽悠别人长期持有,太坑人了,而且复权价已经包括分红了,他还骗别人说没算分红

工行那时才2块多,现在4.79了,还不算分红

还不信的人可以到雪球搜工商银行页面自己选复权不复权去验证一下

赞同来自: 流沙少帅 、等时间认输 、无双0 、大魏忠臣毌丘俭 、人来人往777更多 »

别人说八年奥迪变两辆半奥迪了。

正常来说你应该驳人家论点或论据,并且证明它变的其实还是奥拓。

现在你证的是人家奥迪买价有瑕疵,其实变的是两辆奥迪。

不过这样还是没办法证你八年变奥拓这事。

当然,当段子说没问题,网络发言原本也不用多严谨。

不过当真辩起来,还是要讲求方式方法。

@投资中国心永在

我还想看看你是哪天买的,结果一查发现是在说谎

你说谎都不脸红吗?

差点被你糊弄过去

你说8年前2块多买的工商银行?

你是看着现在复权价跟大家讲故事吧?现在的复权价是当年的股价扣除了后面所有年份分红之后的价格,你2014年买入的时候就提前把后面八年的分红先拿走了?

用不复权的价格可以看到2014年工商银行整个一年的最低点出现在3月11日,当天最低价3.2元,你上哪去买2块多的工商银行?

@bism...

赞同来自: zzz777777 、luckych 、kkvv8811 、草草说说

8年前的今天,我重仓银行股,该年底大赚我还想看看你是哪天买的,结果一查发现是在说谎

工行那时才2块多,现在4.79了,还不算分红

你说谎都不脸红吗?

差点被你糊弄过去

你说8年前2块多买的工商银行?

你是看着现在复权价跟大家讲故事吧?现在的复权价是当年的股价扣除了后面所有年份分红之后的价格,你2014年买入的时候就提前把后面八年的分红先拿走了?

用不复权的价格可以看到2014年工商银行整个一年的最低点出现在3月11日,当天最低价3.2元,你上哪去买2块多的工商银行?

@bismackzhang 还给这个评论点赞了,这种小伎俩让高手都上当了呀,哈哈哈

赞同来自: 草草说说

假如股价5年没涨甚至10年没涨,而公司的盈利是原来的几倍,这是现在该买的理由,还是现在不该买的理由?别做梦了,银行的利润哪有原来的几倍?

银行要是有这么快的利润增长也不至于是现在这种走势

财报里每年利润多少都写得很清楚,炒股要看事实,不能凭想象

楼上有人说持有了8年工商银行,那就看看工商银行十年利润增长了几倍?

2012年利润2385亿,2021年利润3483亿,10年利润增长了46%

看起来10年增长了46%,但你想想2012年一个月赚多少工资,现在一个月赚多少工资,工资增长了多少倍?

计算了通货膨胀之后,工商银行利润实际是负增长,股价走势一直横盘还觉得奇怪吗?

京公网安备 11010802031449号

京公网安备 11010802031449号