Edge

Edge Chrome

Chrome Firefox

Firefox

25

赞同来自: sdu2011 、好奇心135 、画眉 、lcl9988 、v3kk2 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

工作中对ARM CPU、DDR接触多一些。CPU 行业芯片设计制造、研发人员投入都挺高的。一款CPU从设计、流片、推广、技术支持、量产交付、市场检验,这个时间至少2-3年。这中间不确定挺多的,芯片不要钱,客户可能都不用。

但是客户一旦用成功了,就不容易换,换个芯片的代价太大。芯片收回成本后,后面利润极高,且可以持续几年。

芯片变化快,得不停研发下一代,相差一代差不多是奥拓变奥迪。

DDR是被动器件,规格通用,测试没问题,客户愿意换的概率挺高。但是经常大鱼吃小鱼。三星这个流氓,产能平稳时降价搞死同行,产能紧张时缺货、涨价,搞死客户。

总体感觉是门槛越来越高,强者通吃。但是强者的护城河要不停地挖。

但是客户一旦用成功了,就不容易换,换个芯片的代价太大。芯片收回成本后,后面利润极高,且可以持续几年。

芯片变化快,得不停研发下一代,相差一代差不多是奥拓变奥迪。

DDR是被动器件,规格通用,测试没问题,客户愿意换的概率挺高。但是经常大鱼吃小鱼。三星这个流氓,产能平稳时降价搞死同行,产能紧张时缺货、涨价,搞死客户。

总体感觉是门槛越来越高,强者通吃。但是强者的护城河要不停地挖。

14

赞同来自: TuesFool 、UniqueLy 、homanking 、好奇心135 、闲菜 、 、 、 、 、 、 、 、 、更多 »

按照今天的跌幅,已经接近我准备买入的价格了。准备配置10%的资金进入。

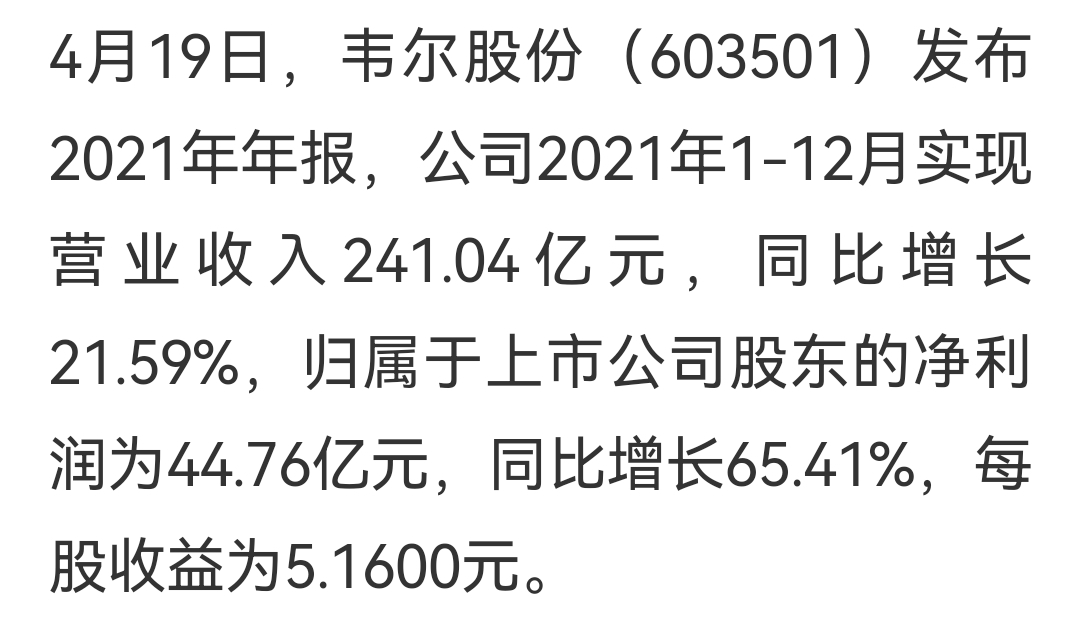

韦尔,未来两年年均增速30%,给30倍PE,5.2*30=156元。目前170元

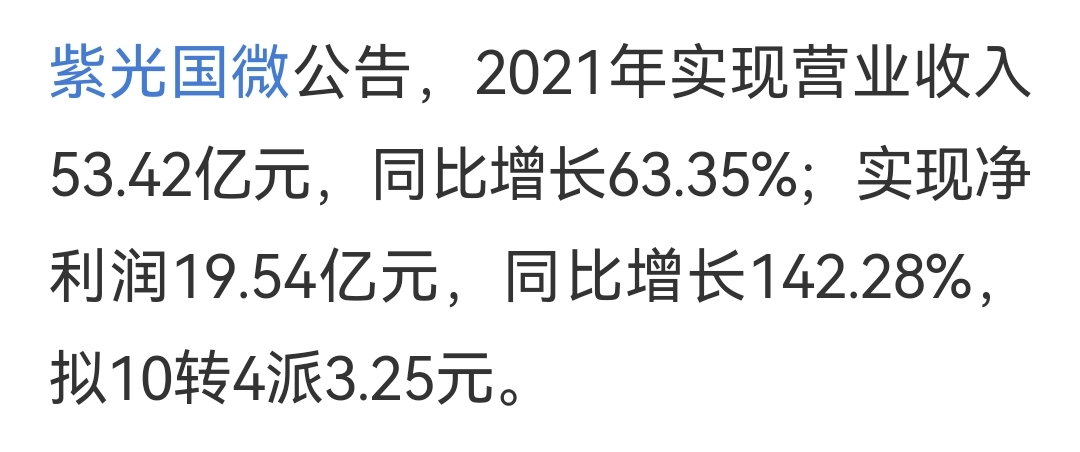

紫光,未来两年年均50%增速,给50倍PE,3.2*50=160元。目前174元

兆易,未来两年年均40%增速,给40倍PE,3.5*40=140元。目前123元

中环,未来两年年均30%增速,给30倍PE,1.2*30=36元。 目前40元。

总体行业处于国产替代增速最快的时候,未来可能增速不增利润,开始谨慎配置。

韦尔,未来两年年均增速30%,给30倍PE,5.2*30=156元。目前170元

紫光,未来两年年均50%增速,给50倍PE,3.2*50=160元。目前174元

兆易,未来两年年均40%增速,给40倍PE,3.5*40=140元。目前123元

中环,未来两年年均30%增速,给30倍PE,1.2*30=36元。 目前40元。

总体行业处于国产替代增速最快的时候,未来可能增速不增利润,开始谨慎配置。

京公网安备 11010802031449号

京公网安备 11010802031449号