Edge

Edge Chrome

Chrome Firefox

Firefox

做投资嘛,还是尽量自己做下功课,少看二手信息。本文主要就是为了这个目的,而已。

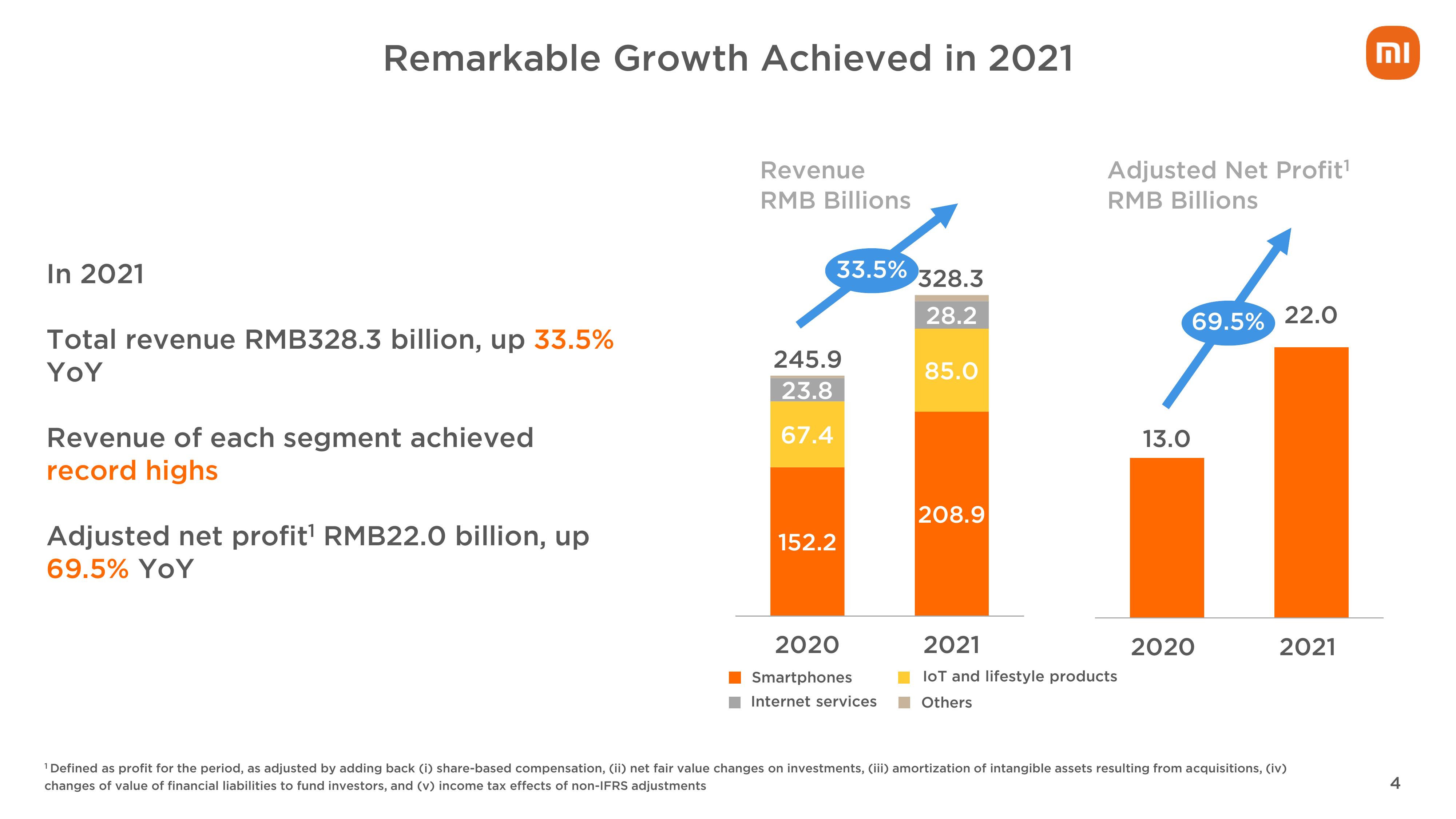

1、先看下总体业绩:

2021年全年营收3283亿,同比增长+33.5%;经调整净利润220亿,同比增长+69.5%。增速较Q3有所提升。

单看这个业绩和增速,是可以满意的。

但是为什么净利润增速只有+12.9%呢?盖因为投资收益。2021年被调整掉的投资收益大概23.8亿,但2020年这个数字86.3亿。

投资收益影响如此之大,我一直认为小米应该学腾讯那样,把投资单列为一块业务来公告。

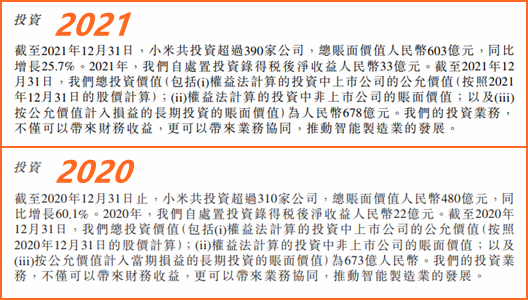

2、我们干脆先说下小米的投资业务:

2021年小米投资的总账面价值是603亿,同比增长了123亿,增幅+25.7%。

处置投资获利33亿,上一年是22亿。

但公允价值只增加了5亿。账面浮盈678-603=75亿,上一年的浮盈是673-480=193亿。

可见,2021年所持有的股权肯定是出现了一些贬值,说白了就是有些持股的股价跌了。跌了多少?大概跌了193-75=118亿。挺多的。

3、从收入结构上看:

智能手机增长+37.2%,IoT与生活消费品增长+26.1%,互联网服务增长+18.8%。还是手机拉动着整体业绩啊。

智能手机占总营收的比重也上升到63.6%。

自称互联网公司,但互联网服务占营收的比重只有8.6%,关键增速也一般般。

顺带说一下,海外收入贡献一半了,真正走出国门的好企业。

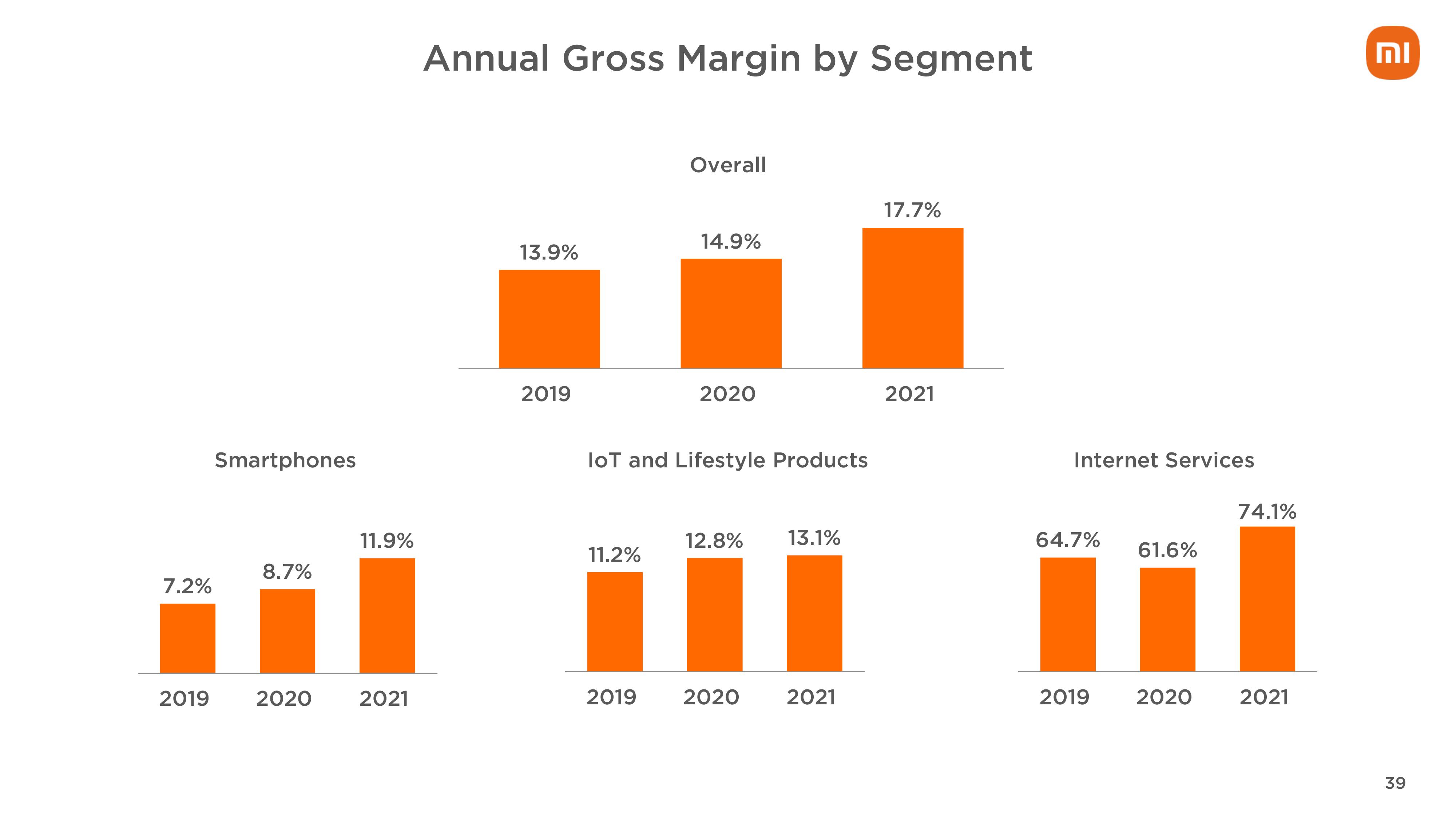

4、再看下毛利情况:

倒都是好消息,总体毛利率从2019年的13.9%、2020年的14.9%进一步提升到了17.7%。

这里头,IoT与生活消费品毛利率仅略增一点,但智能手机和互联网服务的毛利率都有不错的提升。

为什么小米要自称互联网公司呢?因为互联网服务才真正赚钱,毛利率高达74.1%。

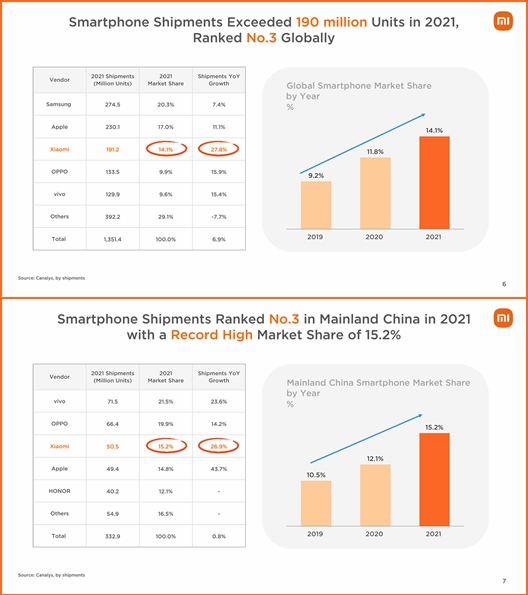

5、智能手机方面:

全年出货智能手机1.90亿,份额14.1%,全球第3。全球范围看,小米的+27.8%增速是最快的。

但国内竞争形势比国外激烈多了。小米在国内的份额低于vivo和OPPO,且O、v也都仍在增长,增速不低。

值得注意的还有两点,一是苹果在2021年增速甚至还更快,二是荣耀的强势回归。

不过总体而言,小米的市场地位还算是守住了。

有意思的是,在欧洲小米居然超过苹果,一跃到第2的位置。

此外,在(零售价人民币3000或欧元300及以上)高端市场,小米的出货量也从1000万提升到2400万,份额从7%提升到13%。

得高端者得天下。小米原先被诟病的就是太过低端,试图把自己定位“性价比”,但很容易被市场定位成“便宜没好货”。这个情况,似乎开始有所改观。

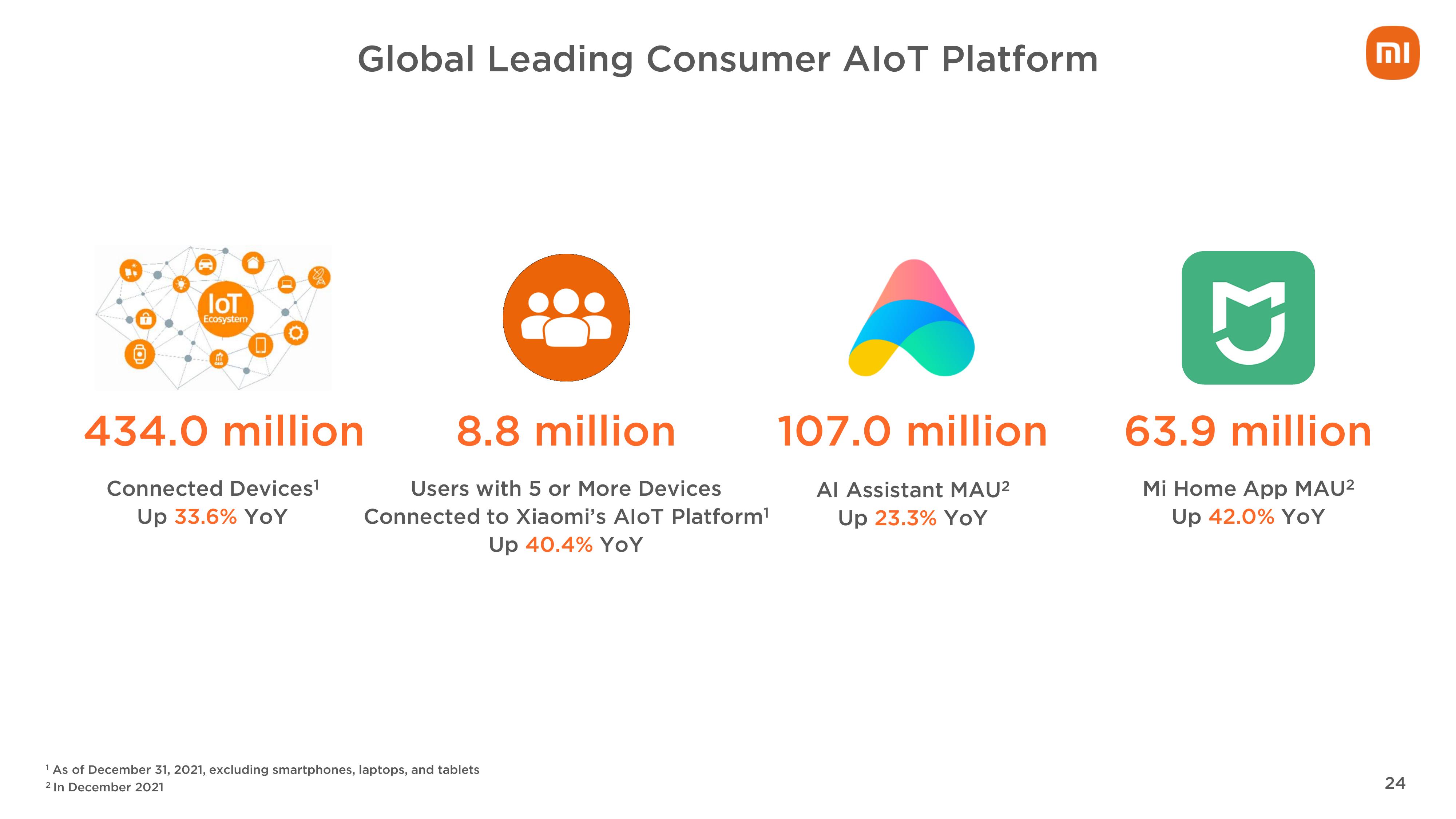

6、AIoT与生活消费品方面:

- 连接设备数4.34亿台,同比+33.6%

- 5件及以上设备用户数880万,同比+40.4%

- 小爱同学月活1.07亿,同比+23.3%

- 米家App月活6390万,同比+42.0%

都在正常增长轨道上。

而且,电视销售恢复了增长,一季度260万台、二季度250万台、三季度300万台,到四季度420万台,而且是逆势大涨,因为全球电视出货量是下降的。

同时,有赖于高端化战略,小米的智能电视收入增幅达到+25%。

白电行业也屡创佳绩,全球空调出货量突破200万,同比增长+70%;洗衣机基本上也夺得了线上销售冠军。

此外,在TWS耳机领域,小米出货量已经达到了全球第2、中国大陆第1;手环在全球和中国大陆都是第2。

智能门锁,第1;智能音箱,第1;清洁机器人,第2;智能路由器,第2……

这些,完全是性价比战略的胜利。

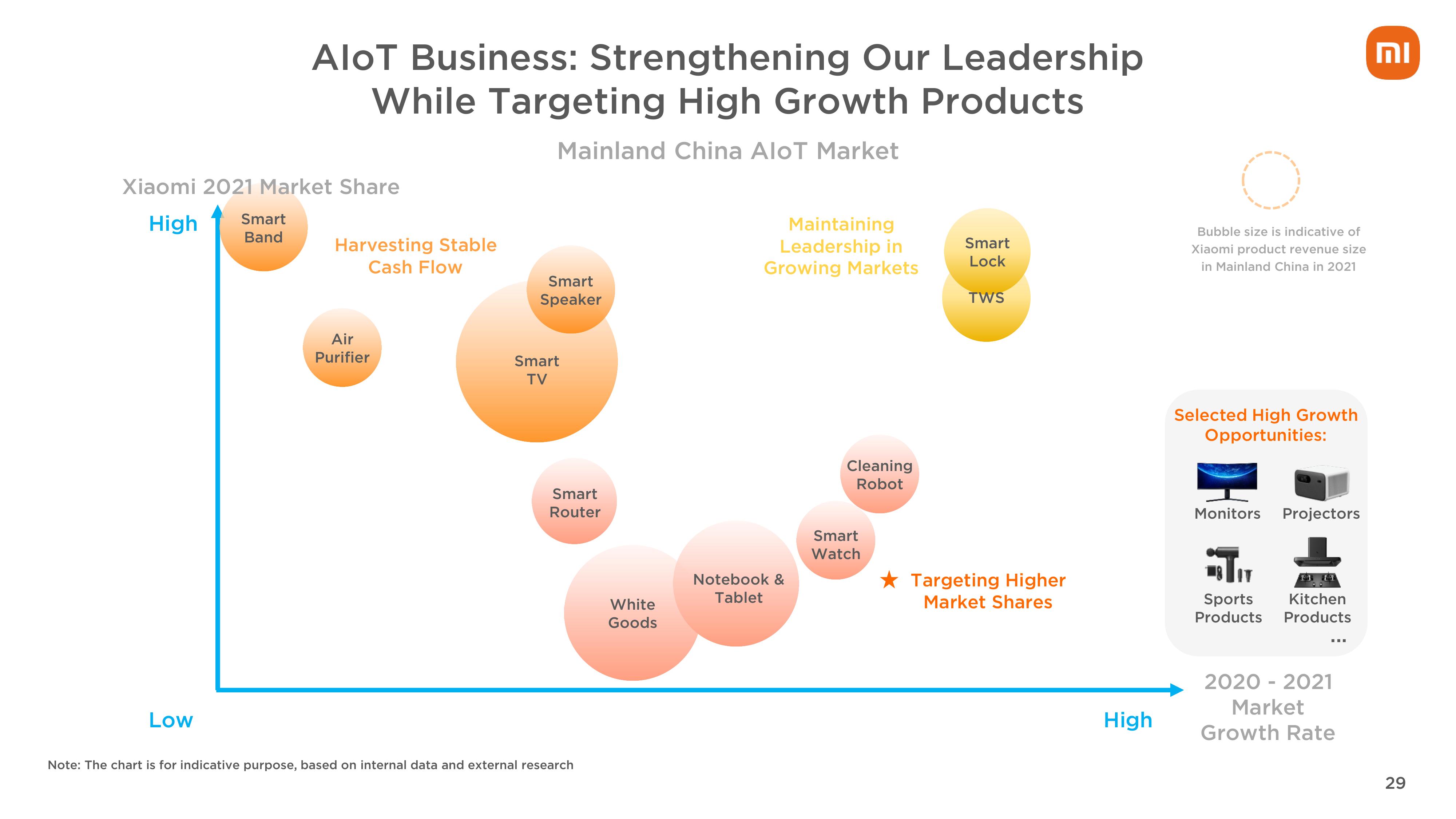

有意思的是,小米也公布了自己在AIoT领域的发展方向——

这张图可以很明显地看出AIoT细分产品方面,小米的市场份额、收入大小,以及品类增长情况。

小米的AIoT产品策略大概分为这三类:

- 低增长+高市占:收获稳定现金流,包括智能手环、空气净化器、智能音箱、智能电视

- 中增长+低市占:提升市场份额,包括智能路由器、白电、笔记本和平板、智能手表、清洁机器人

- 高增长+高市占:保持在增长市场的领导地位,包括智能门锁、TWS耳机

还有一些精选的高增长机会:显示器、投影仪、运动产品、厨房产品等。

嗯,很清晰,甚好。

7、互联网服务方面:

首先很欣慰的看到MIUI保持一个不错的增长,全球月活同比+28.4%,中国大陆月活同比+17.0%;全球电视月活同比+29%。

至少可以说,小米的全球化战略目前看是相当成功的,不然根本支撑不了它的商业模型和增长。因为用户规模是互联网服务的基础和根本。

拆解互联网服务的收入构成来看——

互联网服务整体增值+18.8%,但是实际广告增长了+42.3%,而游戏和其他互联网增值服务都是下滑的。广告所占比重从53%左右提升到约64%。

小米自己说了,广告的增长主要得益于用户规模的持续扩大、高端手机占比提升以及商业化能力的增强;但是又说了四季度增长主要是全球预装收入及海外收入的增长。

说白了,广告这东西,主要还是规模效应。当然高端化也有贡献,小米统计,高端手机生命周期价值大约是其他普通手机的2倍。

互联网服务收入,海外占比提升到了21.5%,还有空间。

游戏据说下半年恢复增长了,但说实话我至今不知道小米的游戏是啥,所以对这块不抱什么期待。

8、新零售战略:

首先,智能手机的线上销售份额继续巩固,从23.4%提升到33.6%。

但线下销售份额进展就比较缓慢了,只从5.2%提升到6.7%。果然线下还是O、v的天下吗?

所以2021年小米继续主攻线下实体门店的扩张,一年时间从3200+家扩张到10200+家,步伐不可谓不快。

2022年小米零售门店的定位是提升运营效率。今年国内的背景下,估计够呛。但是给它点时间,明年或许就能有些惊喜。

9、智能电动汽车进展:

你们有所期待吗?我暂时是没太大期待,毕竟也没啥消息透露出来。

计划还是那个计划,2024年上半年量产。考虑到种种因素,我对这个时间点都不完全有信心。倒不是对小米没信心,是这个事儿它确实比较难。

10、小结

投资小米的理由,或者说动因,主要还是喜欢它的产品,买了不少它的产品,用过和在用的都挺多,绝大部分确实性价比都很高,难免也遇到过一些质量瑕疵,但总体还是相当喜欢的。

所以内心里希望它做大做强,花了点时间精力研究它的商业模式,我认为还是可以成立的,确实有希望做大做强。

相比较的话,可以把小米看作当年日本的索尼,或者后来韩国的三星。小米会是中国电子工业走向全球的真正代表。

至于小米的新商业模式能不能成,我分析的结论是有机会能成,但是还没真正成,但我抱有信心。

至于估值什么的我认为没太多好分析的,这会儿早已经又跌破发行价了,从前期高点下来一路跌得腰斩都不止了,有啥好分析的,基本面哪有那么惨,甚至基本面其实还挺不错的。

就持有一些股份,期待和它共同成长吧。

京公网安备 11010802031449号

京公网安备 11010802031449号