Edge

Edge Chrome

Chrome Firefox

Firefox

明日重银转债上市,永吉转债可进行申购,一个小肉,一个可能成为炒作目标的大肉。

1

重银转债:

重庆银行今日收盘价8.86,转股价格11.28,当前转股价值=转债面值/转股价格*正股价格=78.55。

重庆银行3月22日(申购日前一工作日)收盘价为9.45,申购日3月23日。

在这过去的大半个月时间里,重庆银行股价下跌6.2%,转股价值从83.78下跌到78.55。

个人看法:

重银转债AAA级别,规模130亿,原始股东配售率73.56%,单账户顶格申购中0.3签,溢价率由申购前一日的19.37%变为27.31%。

根据之前测评综合,结合当前环境给予34%的溢价率,个人价值预估:78.55*1.34=105,现存的银行转债不少,时间更短的选择性也多,个人会考虑走人,重银中签率较高,首日抛压较大,小肉一口也不错啦。

重银转债测评详见:3月23日重银转债申购

2

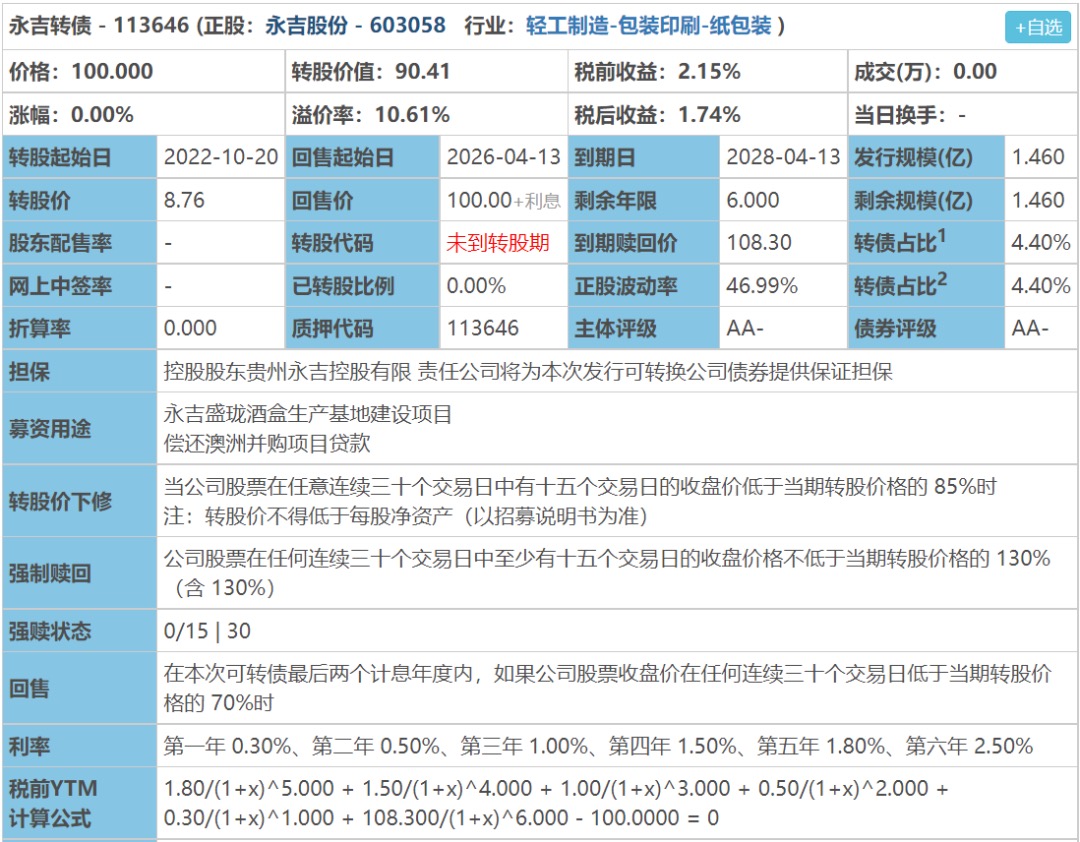

永吉转债:(正股代码:603058,配债代码:753058)

评级:AA-评级,可转债评级越高越好。

发行规模:1.46亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

永吉股份今日收盘价7.92,转股价8.76,转股价值=转债面值/转股价*正股价格=100/8.76*7.92=90.41,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+108.3=113.4,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.7282%,纯债价值简化计算76.73,纯债价值低。

公司简介:

永吉股份属于轻工制造业,公司作为贵州省包装印刷龙头企业,核心业务毛利率水平较高,所处行业技术壁垒较高,客户粘性较大。公司货币资金充裕,债务规模不大,偿债压力相对可控。

公司成立于1997年,上市时间2016年12月,目前公司市值33.19亿,有息负债率13.73%,当前市盈率PE18.082,市净率PB3.006。

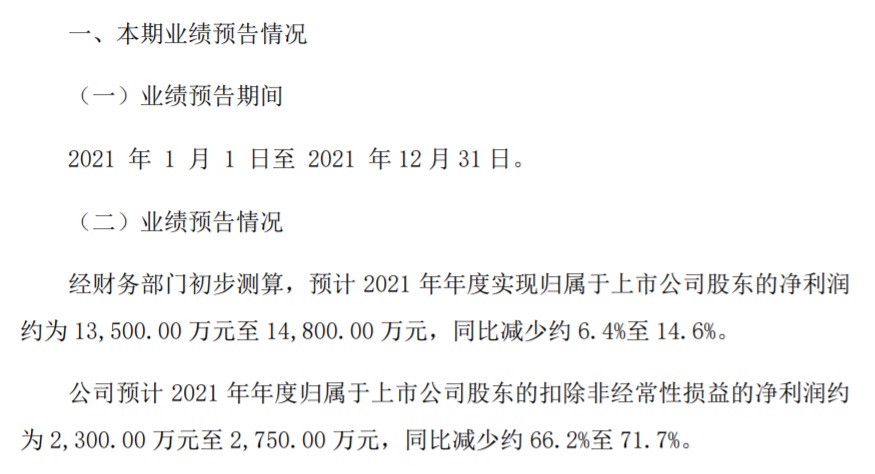

2021年度业绩预告公告:

预计2021年度公司归属于上市公司股东净利润同比减少6.4~14.6%。

主要风险:

1、资产规模较小,且在部分股票质押情况,抗风险能力一般。

2、公司第一大客户为贵州中烟工业有限责任公司,且销售占比达到90%左右,客户集中度高。

3、2020年公司收购控制了澳大利亚医药大麻公司,业务差异较大且出于境外,需持续关注该板块的收益与管理风险。

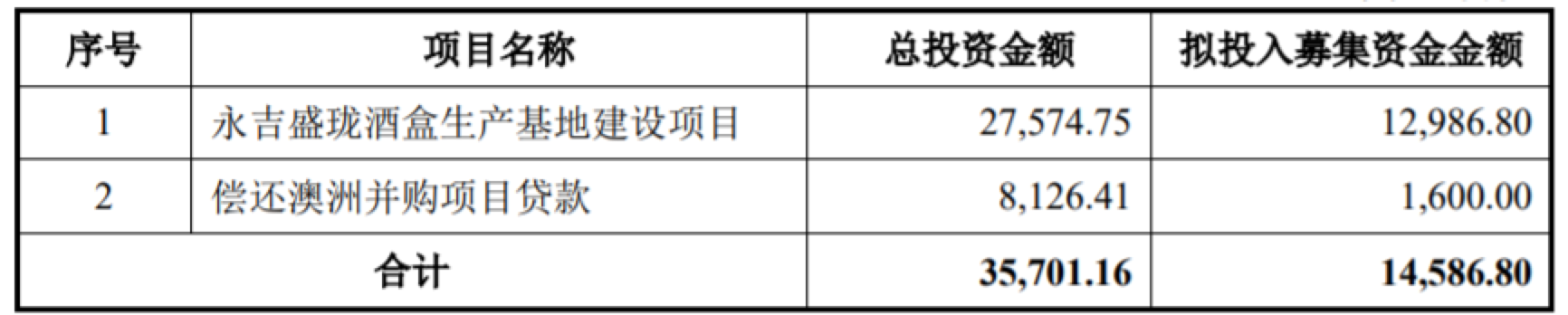

募集资金用途:

最近半年股价走势图:

股价近期波动起伏较大。

相似转债:

个人看法:

当前溢价率10.61%,结合AA-评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:90.41*1.30=117,区域内包装印刷龙头企业,茅台包材供应商之一,第一大客户是贵州中烟。同时公司还拓展了医用大麻和半导体业务,发行规模非常小,感觉就是在为炒作做准备的票,上市首日或许能来个130或者150直接开。

假设原始股东配售50%,网上按0.73亿计算,顶格申购单账户约中7300/1140/1000=0.006签,中签率极低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

1

重银转债:

重庆银行今日收盘价8.86,转股价格11.28,当前转股价值=转债面值/转股价格*正股价格=78.55。

重庆银行3月22日(申购日前一工作日)收盘价为9.45,申购日3月23日。

在这过去的大半个月时间里,重庆银行股价下跌6.2%,转股价值从83.78下跌到78.55。

个人看法:

重银转债AAA级别,规模130亿,原始股东配售率73.56%,单账户顶格申购中0.3签,溢价率由申购前一日的19.37%变为27.31%。

根据之前测评综合,结合当前环境给予34%的溢价率,个人价值预估:78.55*1.34=105,现存的银行转债不少,时间更短的选择性也多,个人会考虑走人,重银中签率较高,首日抛压较大,小肉一口也不错啦。

重银转债测评详见:3月23日重银转债申购

2

永吉转债:(正股代码:603058,配债代码:753058)

评级:AA-评级,可转债评级越高越好。

发行规模:1.46亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

永吉股份今日收盘价7.92,转股价8.76,转股价值=转债面值/转股价*正股价格=100/8.76*7.92=90.41,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+108.3=113.4,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.7282%,纯债价值简化计算76.73,纯债价值低。

公司简介:

永吉股份属于轻工制造业,公司作为贵州省包装印刷龙头企业,核心业务毛利率水平较高,所处行业技术壁垒较高,客户粘性较大。公司货币资金充裕,债务规模不大,偿债压力相对可控。

公司成立于1997年,上市时间2016年12月,目前公司市值33.19亿,有息负债率13.73%,当前市盈率PE18.082,市净率PB3.006。

2021年度业绩预告公告:

预计2021年度公司归属于上市公司股东净利润同比减少6.4~14.6%。

主要风险:

1、资产规模较小,且在部分股票质押情况,抗风险能力一般。

2、公司第一大客户为贵州中烟工业有限责任公司,且销售占比达到90%左右,客户集中度高。

3、2020年公司收购控制了澳大利亚医药大麻公司,业务差异较大且出于境外,需持续关注该板块的收益与管理风险。

募集资金用途:

最近半年股价走势图:

股价近期波动起伏较大。

相似转债:

个人看法:

当前溢价率10.61%,结合AA-评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:90.41*1.30=117,区域内包装印刷龙头企业,茅台包材供应商之一,第一大客户是贵州中烟。同时公司还拓展了医用大麻和半导体业务,发行规模非常小,感觉就是在为炒作做准备的票,上市首日或许能来个130或者150直接开。

假设原始股东配售50%,网上按0.73亿计算,顶格申购单账户约中7300/1140/1000=0.006签,中签率极低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号