Edge

Edge Chrome

Chrome Firefox

Firefox

转债小剧场时间到。

今天最惨的非妖可转债大概就是科华转债了,大家纷纷上前询问怎么肥四?

科华转债红着眼睛说:都怪昨晚的一纸公告。让正股跌停,我也收到牵连,暴跌7.39%。

大家感到很奇怪:正股跌停的多了去了,可转债一般都是微跌一下,而你价格这么低,怎么还会跌这这么多?

可怜的娃,现在你价格只有96.459元了,整个市场倒数第二呀!

科华转债接着说:关键就在于那个公告。简单来说是这样,正股科华生物下面有一家公司,叫做天隆公司。正股持有天隆公司62%的股权,是它的控股股东。

但是2021年年报发行在即,这个天隆公司居然拒绝开展2021年的审计工作。这样的话,正股的2021年报可能会被会计师出具“无法表示意见”的审计报告。

按照退市新规,正股很可能会被实施退市风险警示,也就是被*ST。

大家感到很惊异:天隆公司不是科华生物旗下的子公司吗?换句话说,是你正股的儿子呀,怎么会如此不听话?

科华转债摇了摇头:这一切的一切都要从正股收购天隆公司开始。

当时正股只收购了天隆公司62%的股权。而剩余38%的部分,双方约定,按照9亿或者天隆公司2020年度扣非净利润的25倍,取两者之间的孰高值收购。

正常情况下天隆公司每年的扣非利润只有几千万,结果2020年疫情爆发,天隆又是疫情检测受益股,2020年的扣非净利润超过4亿元。

按照之前的约定,正股科华生物需要花超过100(4×25)亿把剩余那38%的股份买过来。

要知道正股总市值才不过60多亿,把公司卖了也没那么多钱啊!

众债听的痴迷,俨然忘记了是来安慰科华转债的,迫不及待的问:然后呢?公司之后是怎么解决的?

科华转债叹了口气:这还能怎么解决,无解呀,只能拖着原来天隆公司的前股东,或者尝试友好协商。

但对于天隆公司来说,合同签的白纸黑字,这到手的肥肉能这么白白丢了么?肯定不愿意呀。所以天隆3月份还起诉了我的公司,虽然判决结果还没下来。

而我们做年报需要天隆提供财务审计的时候,他们当然拒绝了。哎,实在是太难了。

众债:这么来说,这就是因为当初一个疏忽大意的合同,导致科华生物无法履约,从而子公司天隆不提供审计,还起诉母公司的事件咯?

科华转债:没错,而且天隆这个举动很可能造成我的正股被*ST,如果这个问题不妥善解决,双方闹僵,退市也不是完全不可能。

现在外面甚至有传言,天隆子公司可能以此事为要挟,反客为主,反向收购科华生物,至于下面事情如何发展,谁也无法预料啊。

众债:原来如此,那外面有些小伙伴问能不能抄底你呢?

科华转债:由于事件发展还不明朗,不是很建议重仓抄底我,当然事件明朗之后我也不会是这个价格了。

上面事情来龙去脉我已经说的足够清楚,诸位小伙伴自行考虑决策吧。

......

风语转债、胜蓝转债明日上市。

都是小盘债,且大股东全额配售,上市价格分析的意义不是很大了,大概率被爆炒。

不过多提醒一句,之前150元买入聚合转债和今天150元买入山石转债的投机者都赚大了。所以可能有小伙伴在考虑要不要挂150元的单抢明天的新债了。

虎猫君只说一句话,市场经常重奖那些错误的行为,以鼓励他们下一次慷慨赴死。

【新债】

贵轮转债、禾丰转债、精工转债,同时开启申购,我将申购。

【新股】

明日无。

公众号:虎猫复利笔记

今天最惨的非妖可转债大概就是科华转债了,大家纷纷上前询问怎么肥四?

科华转债红着眼睛说:都怪昨晚的一纸公告。让正股跌停,我也收到牵连,暴跌7.39%。

大家感到很奇怪:正股跌停的多了去了,可转债一般都是微跌一下,而你价格这么低,怎么还会跌这这么多?

可怜的娃,现在你价格只有96.459元了,整个市场倒数第二呀!

科华转债接着说:关键就在于那个公告。简单来说是这样,正股科华生物下面有一家公司,叫做天隆公司。正股持有天隆公司62%的股权,是它的控股股东。

但是2021年年报发行在即,这个天隆公司居然拒绝开展2021年的审计工作。这样的话,正股的2021年报可能会被会计师出具“无法表示意见”的审计报告。

按照退市新规,正股很可能会被实施退市风险警示,也就是被*ST。

大家感到很惊异:天隆公司不是科华生物旗下的子公司吗?换句话说,是你正股的儿子呀,怎么会如此不听话?

科华转债摇了摇头:这一切的一切都要从正股收购天隆公司开始。

当时正股只收购了天隆公司62%的股权。而剩余38%的部分,双方约定,按照9亿或者天隆公司2020年度扣非净利润的25倍,取两者之间的孰高值收购。

正常情况下天隆公司每年的扣非利润只有几千万,结果2020年疫情爆发,天隆又是疫情检测受益股,2020年的扣非净利润超过4亿元。

按照之前的约定,正股科华生物需要花超过100(4×25)亿把剩余那38%的股份买过来。

要知道正股总市值才不过60多亿,把公司卖了也没那么多钱啊!

众债听的痴迷,俨然忘记了是来安慰科华转债的,迫不及待的问:然后呢?公司之后是怎么解决的?

科华转债叹了口气:这还能怎么解决,无解呀,只能拖着原来天隆公司的前股东,或者尝试友好协商。

但对于天隆公司来说,合同签的白纸黑字,这到手的肥肉能这么白白丢了么?肯定不愿意呀。所以天隆3月份还起诉了我的公司,虽然判决结果还没下来。

而我们做年报需要天隆提供财务审计的时候,他们当然拒绝了。哎,实在是太难了。

众债:这么来说,这就是因为当初一个疏忽大意的合同,导致科华生物无法履约,从而子公司天隆不提供审计,还起诉母公司的事件咯?

科华转债:没错,而且天隆这个举动很可能造成我的正股被*ST,如果这个问题不妥善解决,双方闹僵,退市也不是完全不可能。

现在外面甚至有传言,天隆子公司可能以此事为要挟,反客为主,反向收购科华生物,至于下面事情如何发展,谁也无法预料啊。

众债:原来如此,那外面有些小伙伴问能不能抄底你呢?

科华转债:由于事件发展还不明朗,不是很建议重仓抄底我,当然事件明朗之后我也不会是这个价格了。

上面事情来龙去脉我已经说的足够清楚,诸位小伙伴自行考虑决策吧。

......

风语转债、胜蓝转债明日上市。

都是小盘债,且大股东全额配售,上市价格分析的意义不是很大了,大概率被爆炒。

不过多提醒一句,之前150元买入聚合转债和今天150元买入山石转债的投机者都赚大了。所以可能有小伙伴在考虑要不要挂150元的单抢明天的新债了。

虎猫君只说一句话,市场经常重奖那些错误的行为,以鼓励他们下一次慷慨赴死。

【新债】

贵轮转债、禾丰转债、精工转债,同时开启申购,我将申购。

【新股】

明日无。

公众号:虎猫复利笔记

5

赞同来自: DREAM心 、FF章鱼 、投资交朋友 、lulu1997 、梦游坤哥更多 »

科华转债买入思考:

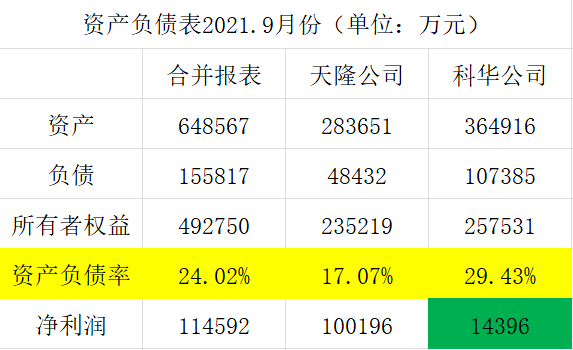

一、公司大股是珠海格力地产,实质上是珠海国资委,其他持有人股权比较分散,既然是国企做假帐风险比较小,可以看公告的财务数据参考。

科华这笔转债,先不论是否下修,就目前情况应该不存在还不起钱,首先是发债7.38亿,现在还有3.8亿没有使用。

科华公司除掉天隆公司,资产负债率也不到30%,所有者权益25亿,自身能产生一个多亿利润,在A股也算优质公司。

科华转债原持有人基本上都是基金,还是因为风控原因砸盘黄金坑,违约风险不大,值得入手。

数据来源:2022-003 科华生物:关于深圳证券交易所关注函回复的公告

一、天隆公司主要销售核酸提取、扩增仪器及配套试剂,2020年以来的新型冠状病毒肺炎疫情给天隆公司经营业绩带来爆发性增长,公司合并财务报表中营业收入相关科目、利润贡献和经营活动现金流中,天隆公司的占比显著提升。

二、公司其他主营业务与天隆公司业务相对独立,2021年前三季度,公司的生化、免疫、分子等非新型冠状病毒肺炎业务稳步增长,实现营业收入超过17亿元,实现归母净利润超过1亿元。天隆公司业务对公司其他主营业务的生产经营活动不会产生影响。

三、你公司于2020年7月发行7.38亿元可转换公司债券,说明天隆公司是否使用本次发行募集资金,如是,请详细说明使用情况,以及上述事项对你公司可转换公司债券募投项目实施的影响,是否已触发回售条款。请保荐机构发表明确意见。公司回复:(一)天隆公司不使用公司发行可转换公司债券的募集资金。

一、公司大股是珠海格力地产,实质上是珠海国资委,其他持有人股权比较分散,既然是国企做假帐风险比较小,可以看公告的财务数据参考。

科华这笔转债,先不论是否下修,就目前情况应该不存在还不起钱,首先是发债7.38亿,现在还有3.8亿没有使用。

科华公司除掉天隆公司,资产负债率也不到30%,所有者权益25亿,自身能产生一个多亿利润,在A股也算优质公司。

科华转债原持有人基本上都是基金,还是因为风控原因砸盘黄金坑,违约风险不大,值得入手。

数据来源:2022-003 科华生物:关于深圳证券交易所关注函回复的公告

一、天隆公司主要销售核酸提取、扩增仪器及配套试剂,2020年以来的新型冠状病毒肺炎疫情给天隆公司经营业绩带来爆发性增长,公司合并财务报表中营业收入相关科目、利润贡献和经营活动现金流中,天隆公司的占比显著提升。

二、公司其他主营业务与天隆公司业务相对独立,2021年前三季度,公司的生化、免疫、分子等非新型冠状病毒肺炎业务稳步增长,实现营业收入超过17亿元,实现归母净利润超过1亿元。天隆公司业务对公司其他主营业务的生产经营活动不会产生影响。

三、你公司于2020年7月发行7.38亿元可转换公司债券,说明天隆公司是否使用本次发行募集资金,如是,请详细说明使用情况,以及上述事项对你公司可转换公司债券募投项目实施的影响,是否已触发回售条款。请保荐机构发表明确意见。公司回复:(一)天隆公司不使用公司发行可转换公司债券的募集资金。

京公网安备 11010802031449号

京公网安备 11010802031449号