Edge

Edge Chrome

Chrome Firefox

Firefox

大A连跌四天,今日板块几乎全军覆没,两市绿了4300多只股票,转债也跟随大跌。

全市396只转债仅43只上涨,但对比国证2000、中证1000今日4个多点的跌幅,等权指数才跌一个多点,这么一对比还是抗跌的。

最近小盘转债被炒得火热,今天山石不负众望再次表演上市即翻倍。接连两只妖债让很多小伙伴都懊恼卖飞了,沪市转债高点卖出小技巧:回落卖出法。

所谓的回落卖出是指当转债价格上涨到一定价格后,回落一定幅度,系统自动按照设置条件迅速卖出。

例如最近上市的聚合、山石转债,都是直接150开盘,因为盘子小又是最高价开,那么在尾盘2:57复牌的瞬间大概率还会先冲高再回落,这种时候回落卖出条件单基本可以让你卖在当日较高的位置。

......

明日风语、胜蓝转债上市,发行规模也都比较小,是否会继续作妖呢?拭目以待。

风语和胜蓝分别是沪市和深市转债,两者上市首日竞价以及停牌还是有些不同的,先来复习下规则:

**沪市首日开盘区间70-150,超过范围的挂单无效;深市首日开盘区间70-130,超过的挂单保留,集合竞价期间不撮合成交。

两者均规定首次涨幅超过20%临停半小时,涨幅超过30%停盘至下午2点57。

停盘期间,沪市转债不支持挂单且不能撤销之前的卖单,但可以撤销停盘前委托的买单;深市转债可挂单可撤单。

假设明日两只转债开盘都在130以上停盘至下午2点57,最后三分钟复牌后沪市转债进入连续竞价,期间可挂单可撤单,挂单价格为即时成交价的±10%,无上限。

深市转债则是复牌时撮合成交一次,接着进入收盘集合竞价再撮合成交一次,挂单价格区间为前一成交价±10%,期间可挂单不可撤单,130开盘则首日最高价为157.3。**

另外明日禾丰、贵轮、精工转债可申购,发行规模尚可,祝大家多多中签啦~

个人看法:

禾丰转债:顶格申购,预计中0.04签,上市预估120。

贵轮转债:顶格申购,预计中0.04签,上市预估116。

精工转债:顶格申购,预计中0.1签,上市预估112。

1

风语转债:

风语筑今日收盘价18.9,转股价格22.15,当前转股价值=转债面值/转股价格*正股价格=85.33。

风语筑3月23日(申购日前一工作日)收盘价为21.92,申购日3月24日。

在这过去的一个月时间里,风语筑股价下跌13.8%,转股价值从98.96下跌到85.33。

个人看法:

风语转债AA-级别,规模5亿,原始股东配售率24.72%,单账户顶格申购中0.03签,溢价率由申购前一日的1.05%变为17.2%。

根据之前测评综合,结合当前环境给予41%的溢价率,个人价值预估:85.33*1.41=120,公司主营数字化产品及服务,元宇宙概念股,对标丝路,丝路这几天也有炒作痕迹,不知道风语能否冲更高,沪市转债涨幅超20%停牌半小时,涨幅超30%直接停牌至下午2:57。

风语转债测评详见:3月25日风语转债申购

2

胜蓝转债:

胜蓝股份今日收盘价18.58,转股价格23.45,当前转股价值=转债面值/转股价格*正股价格=79.23。

胜蓝股份3月30日(申购日前一工作日)收盘价为22.19,申购日3月31日。

在这过去的大半个月时间里,胜蓝股份股价下跌16.3%,转股价值从94.63下跌到79.23。

个人看法:

胜蓝转债AA-级别,规模3.3亿,原始股东配售率86.11%,单账户顶格申购中0.004签,溢价率由申购前一日的1.05%变为26.21%。

根据之前测评综合,结合当前环境给予45%的溢价率,个人价值预估:79.23*1.45=115,极有可能直接130开盘,网上中签规模0.46亿,又是一只妖气满满的小票,如果尾盘还有柚子资金进来,那么今日收盘价可能冲到157.3,如果尾盘到157.3那么大家就先不要出了,因为下周一很有可能继续冲高玩耍,一旦作妖还是能作个几天的,毕竟柚子们要先把韭菜吸引进来。

胜蓝转债测评详见:3月31日胜蓝转债申购

PS:美锦转债4中1可以查看账户了,大家都中了吗?

3

禾丰转债:(正股代码:603609,配债代码:753609)

评级:AA评级,可转债评级越高越好。

发行规模:15亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较为严苛。

转股价值:

禾丰股份今日收盘价9.52,转股价10.22,转股价值=转债面值/转股价*正股价=100/10.22*9.52=93.15,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.2893%,纯债价值简化计算91.02,纯债价值较高。

公司简介:

禾丰股份属于饲料业,公司是东北地区农牧龙头企业,行业地位突出,在规模、品牌、技术等方面拥有较强的竞争优势,公司所有投资的联营企业全部为农牧业及周边产业,与公司发展形成良好协同,获得的投资收益对整体盈利能力形成重要支撑。

公司成立于2003年,上市时间2014年8月,目前公司市值87.77亿,有息负债率29.12%,当前市盈率PE24.727,市净率PB1.358。

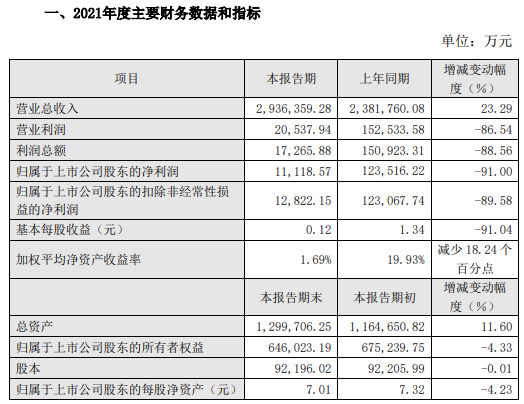

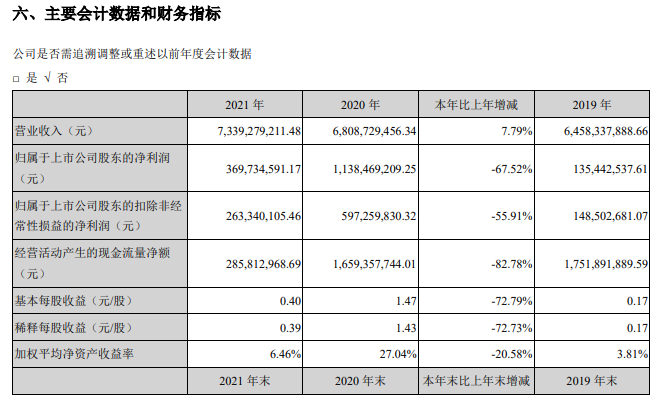

2021年度业绩快报公告:

2021年公司预计实现营业收入同比增长23.29%,归属于上市公司股东净利润同比减少91%。

利润下降原因:生猪价格超预期下跌,叠加饲料成本上涨等因素,生猪养殖业务出现亏损;白羽肉鸡鸡雏成本与饲料成本同比上涨,终端市场消费不佳,业绩明显下降。

主要风险:

1、行业所处上下游价格易波动,且面临疫病、食品安全等多种风险。

2、公司禽产业收入约占营业收益三分之一,盈利能力对行业景气度反应高度敏感,存在波动风险。

3、公司债务规模增长较快。

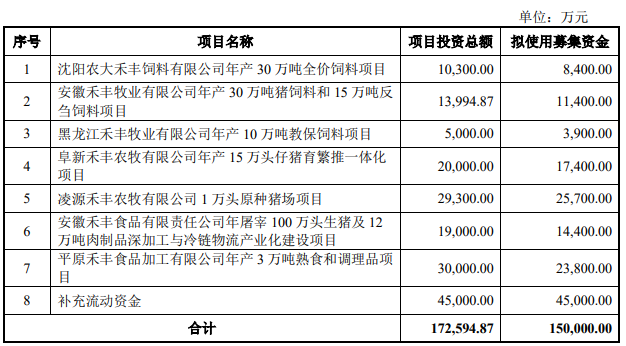

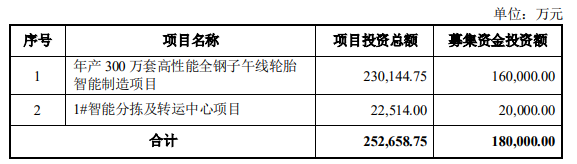

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率7.35%,结合AA评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:93.15*1.29=120,东北地区农牧行业龙头企业,主要业务饲料、肉禽以及生猪养殖,具备一体化产业链,对标希望、傲农转债。

假设原始股东配售70%,网上按4.5亿计算,顶格申购单账户约中45000/1150/1000=0.04签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

4

贵轮转债:(正股代码:000589,配债代码:080589)

评级:AA评级,可转债评级越高越好。

发行规模:18亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

贵州轮胎今日收盘价4.45,转股价4.6,转股价值=转债面值/转股价*正股价=100/4.6*4.45=96.74,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.2893%,纯债价值简化计算89.46,纯债价值较好。

公司简介:

贵州轮胎属于汽车零部件业,实控人贵阳市国资委,公司主要从事商用轮胎生产,2019年以来公司持续推进“双基地”建设,产能规模不断提升,受益于轮胎销量提升以及原材料价格下降,公司盈利能力不断加强,经营获现处于较好水平。

公司成立于1994年,上市时间1996年3月,目前公司市值51.06亿,有息负债率28.8%,当前市盈率PE13.82,市净率PB0.863。

2021年度报告公告:

2021年公司实现营业收入同比增长7.79%,归属于上市公司股东净利润同比减少67.52%,利润减少主要原因系上游材料价格大幅上涨。

主要风险:

1、轮胎行业受市场竞争、原材料价格波动以及政策影响大。

2、在建及拟建项目投资规模较大,未来面临较大的资本支出压力。

3、公司短期债务占比较高,债务结构有待优化。

募集资金用途:

最近半年股价走势图:

近期有分红送转,每10股转增2股派1元。

相似转债:

个人看法:

当前溢价率3.37%,结合AA评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,目前价值:96.74*1.20=116,主营商用轮胎,质地较弱,PB小于1,下修困难,溢价要减分。

假设原始股东配售70%,网上按5.4亿计算,顶格申购单账户约中54000/1150/1000=0.04签,中签率。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

5

精工转债:(正股代码:600496,配债代码:704496)

评级:AA评级,可转债评级越高越好。

发行规模:20亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

精工钢构今日收盘价4.33,转股价5,转股价值=转债面值/转股价*正股价格=100/5*4.33=86.6,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.2893%,纯债价值简化计算91.02,纯债价值较高。

公司简介:

精工钢构属于建筑装饰业,公司在钢结构领域施工资质齐全、资质等级高,技术研发及施工能力较强,具有较强的市场竞争力;业务模式逐步由专业分包向工程总包转型,近年来集成及EPC业务对整体业绩贡献快速提升,公司营业收入逐年增长,盈利能力持续提升。

公司成立于1996年,上市时间2002年6月,目前公司市值87.16亿,有息负债率18.3%,当前市盈率PE12.129,市净率PB1.185。

2022年第一季度业绩预增公告:

2022年第一季度公司预计实现归属于上市公司股东净利润同比增长25~50%。

主要风险:

1、原材料钢材价格波动频繁,不利于成本控制。

2、合同资产、存货及应收账款占比较高,对资金形成较大占用。

3、有息债务集中在1年内到期,债务期限结构有待改善。

4、股东精工集团曾在债券市场发生实质性违约,现处于合并重整阶段。

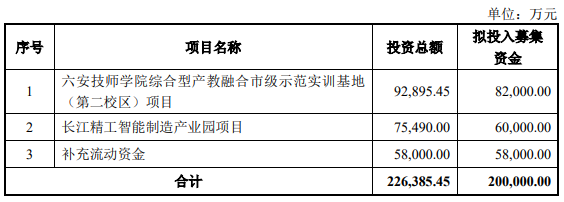

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率15.47%,结合AA评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:86.6*1.29=112,质地一般,预计中签率尚可,届时会有一定抛压。

大股东精工集团于2019年7月在债券市场发生实质性违约,到期未清偿债务金额合计21亿,现处于合并重整结算,重整投资人及重整计划尚未确定,其持有的股权在重整范围内,未来对该部分股权的处置可能会对公司造成一定影响。

假设原始股东配售42%,网上按11.6亿计算,顶格申购单账户约中116000/1130/1000=0.1签,中签率尚可。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

全市396只转债仅43只上涨,但对比国证2000、中证1000今日4个多点的跌幅,等权指数才跌一个多点,这么一对比还是抗跌的。

最近小盘转债被炒得火热,今天山石不负众望再次表演上市即翻倍。接连两只妖债让很多小伙伴都懊恼卖飞了,沪市转债高点卖出小技巧:回落卖出法。

所谓的回落卖出是指当转债价格上涨到一定价格后,回落一定幅度,系统自动按照设置条件迅速卖出。

例如最近上市的聚合、山石转债,都是直接150开盘,因为盘子小又是最高价开,那么在尾盘2:57复牌的瞬间大概率还会先冲高再回落,这种时候回落卖出条件单基本可以让你卖在当日较高的位置。

......

明日风语、胜蓝转债上市,发行规模也都比较小,是否会继续作妖呢?拭目以待。

风语和胜蓝分别是沪市和深市转债,两者上市首日竞价以及停牌还是有些不同的,先来复习下规则:

**沪市首日开盘区间70-150,超过范围的挂单无效;深市首日开盘区间70-130,超过的挂单保留,集合竞价期间不撮合成交。

两者均规定首次涨幅超过20%临停半小时,涨幅超过30%停盘至下午2点57。

停盘期间,沪市转债不支持挂单且不能撤销之前的卖单,但可以撤销停盘前委托的买单;深市转债可挂单可撤单。

假设明日两只转债开盘都在130以上停盘至下午2点57,最后三分钟复牌后沪市转债进入连续竞价,期间可挂单可撤单,挂单价格为即时成交价的±10%,无上限。

深市转债则是复牌时撮合成交一次,接着进入收盘集合竞价再撮合成交一次,挂单价格区间为前一成交价±10%,期间可挂单不可撤单,130开盘则首日最高价为157.3。**

另外明日禾丰、贵轮、精工转债可申购,发行规模尚可,祝大家多多中签啦~

个人看法:

禾丰转债:顶格申购,预计中0.04签,上市预估120。

贵轮转债:顶格申购,预计中0.04签,上市预估116。

精工转债:顶格申购,预计中0.1签,上市预估112。

1

风语转债:

风语筑今日收盘价18.9,转股价格22.15,当前转股价值=转债面值/转股价格*正股价格=85.33。

风语筑3月23日(申购日前一工作日)收盘价为21.92,申购日3月24日。

在这过去的一个月时间里,风语筑股价下跌13.8%,转股价值从98.96下跌到85.33。

个人看法:

风语转债AA-级别,规模5亿,原始股东配售率24.72%,单账户顶格申购中0.03签,溢价率由申购前一日的1.05%变为17.2%。

根据之前测评综合,结合当前环境给予41%的溢价率,个人价值预估:85.33*1.41=120,公司主营数字化产品及服务,元宇宙概念股,对标丝路,丝路这几天也有炒作痕迹,不知道风语能否冲更高,沪市转债涨幅超20%停牌半小时,涨幅超30%直接停牌至下午2:57。

风语转债测评详见:3月25日风语转债申购

2

胜蓝转债:

胜蓝股份今日收盘价18.58,转股价格23.45,当前转股价值=转债面值/转股价格*正股价格=79.23。

胜蓝股份3月30日(申购日前一工作日)收盘价为22.19,申购日3月31日。

在这过去的大半个月时间里,胜蓝股份股价下跌16.3%,转股价值从94.63下跌到79.23。

个人看法:

胜蓝转债AA-级别,规模3.3亿,原始股东配售率86.11%,单账户顶格申购中0.004签,溢价率由申购前一日的1.05%变为26.21%。

根据之前测评综合,结合当前环境给予45%的溢价率,个人价值预估:79.23*1.45=115,极有可能直接130开盘,网上中签规模0.46亿,又是一只妖气满满的小票,如果尾盘还有柚子资金进来,那么今日收盘价可能冲到157.3,如果尾盘到157.3那么大家就先不要出了,因为下周一很有可能继续冲高玩耍,一旦作妖还是能作个几天的,毕竟柚子们要先把韭菜吸引进来。

胜蓝转债测评详见:3月31日胜蓝转债申购

PS:美锦转债4中1可以查看账户了,大家都中了吗?

3

禾丰转债:(正股代码:603609,配债代码:753609)

评级:AA评级,可转债评级越高越好。

发行规模:15亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较为严苛。

转股价值:

禾丰股份今日收盘价9.52,转股价10.22,转股价值=转债面值/转股价*正股价=100/10.22*9.52=93.15,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.2893%,纯债价值简化计算91.02,纯债价值较高。

公司简介:

禾丰股份属于饲料业,公司是东北地区农牧龙头企业,行业地位突出,在规模、品牌、技术等方面拥有较强的竞争优势,公司所有投资的联营企业全部为农牧业及周边产业,与公司发展形成良好协同,获得的投资收益对整体盈利能力形成重要支撑。

公司成立于2003年,上市时间2014年8月,目前公司市值87.77亿,有息负债率29.12%,当前市盈率PE24.727,市净率PB1.358。

2021年度业绩快报公告:

2021年公司预计实现营业收入同比增长23.29%,归属于上市公司股东净利润同比减少91%。

利润下降原因:生猪价格超预期下跌,叠加饲料成本上涨等因素,生猪养殖业务出现亏损;白羽肉鸡鸡雏成本与饲料成本同比上涨,终端市场消费不佳,业绩明显下降。

主要风险:

1、行业所处上下游价格易波动,且面临疫病、食品安全等多种风险。

2、公司禽产业收入约占营业收益三分之一,盈利能力对行业景气度反应高度敏感,存在波动风险。

3、公司债务规模增长较快。

募集资金用途:

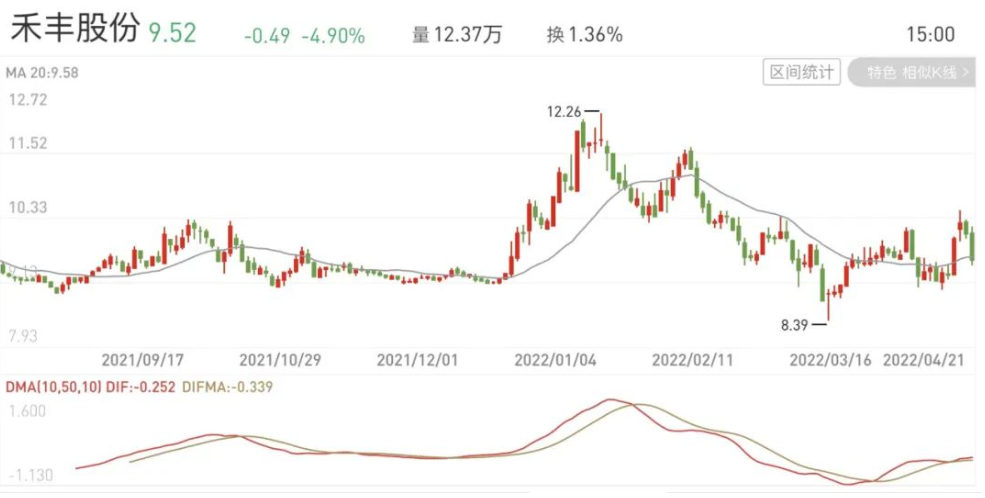

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率7.35%,结合AA评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:93.15*1.29=120,东北地区农牧行业龙头企业,主要业务饲料、肉禽以及生猪养殖,具备一体化产业链,对标希望、傲农转债。

假设原始股东配售70%,网上按4.5亿计算,顶格申购单账户约中45000/1150/1000=0.04签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

4

贵轮转债:(正股代码:000589,配债代码:080589)

评级:AA评级,可转债评级越高越好。

发行规模:18亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

贵州轮胎今日收盘价4.45,转股价4.6,转股价值=转债面值/转股价*正股价=100/4.6*4.45=96.74,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.2893%,纯债价值简化计算89.46,纯债价值较好。

公司简介:

贵州轮胎属于汽车零部件业,实控人贵阳市国资委,公司主要从事商用轮胎生产,2019年以来公司持续推进“双基地”建设,产能规模不断提升,受益于轮胎销量提升以及原材料价格下降,公司盈利能力不断加强,经营获现处于较好水平。

公司成立于1994年,上市时间1996年3月,目前公司市值51.06亿,有息负债率28.8%,当前市盈率PE13.82,市净率PB0.863。

2021年度报告公告:

2021年公司实现营业收入同比增长7.79%,归属于上市公司股东净利润同比减少67.52%,利润减少主要原因系上游材料价格大幅上涨。

主要风险:

1、轮胎行业受市场竞争、原材料价格波动以及政策影响大。

2、在建及拟建项目投资规模较大,未来面临较大的资本支出压力。

3、公司短期债务占比较高,债务结构有待优化。

募集资金用途:

最近半年股价走势图:

近期有分红送转,每10股转增2股派1元。

相似转债:

个人看法:

当前溢价率3.37%,结合AA评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,目前价值:96.74*1.20=116,主营商用轮胎,质地较弱,PB小于1,下修困难,溢价要减分。

假设原始股东配售70%,网上按5.4亿计算,顶格申购单账户约中54000/1150/1000=0.04签,中签率。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

5

精工转债:(正股代码:600496,配债代码:704496)

评级:AA评级,可转债评级越高越好。

发行规模:20亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

精工钢构今日收盘价4.33,转股价5,转股价值=转债面值/转股价*正股价格=100/5*4.33=86.6,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.2893%,纯债价值简化计算91.02,纯债价值较高。

公司简介:

精工钢构属于建筑装饰业,公司在钢结构领域施工资质齐全、资质等级高,技术研发及施工能力较强,具有较强的市场竞争力;业务模式逐步由专业分包向工程总包转型,近年来集成及EPC业务对整体业绩贡献快速提升,公司营业收入逐年增长,盈利能力持续提升。

公司成立于1996年,上市时间2002年6月,目前公司市值87.16亿,有息负债率18.3%,当前市盈率PE12.129,市净率PB1.185。

2022年第一季度业绩预增公告:

2022年第一季度公司预计实现归属于上市公司股东净利润同比增长25~50%。

主要风险:

1、原材料钢材价格波动频繁,不利于成本控制。

2、合同资产、存货及应收账款占比较高,对资金形成较大占用。

3、有息债务集中在1年内到期,债务期限结构有待改善。

4、股东精工集团曾在债券市场发生实质性违约,现处于合并重整阶段。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率15.47%,结合AA评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:86.6*1.29=112,质地一般,预计中签率尚可,届时会有一定抛压。

大股东精工集团于2019年7月在债券市场发生实质性违约,到期未清偿债务金额合计21亿,现处于合并重整结算,重整投资人及重整计划尚未确定,其持有的股权在重整范围内,未来对该部分股权的处置可能会对公司造成一定影响。

假设原始股东配售42%,网上按11.6亿计算,顶格申购单账户约中116000/1130/1000=0.1签,中签率尚可。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号