Edge

Edge Chrome

Chrome Firefox

Firefox

输出倒逼输入。

长时间的不总结会形成惯性思维,很多东西学了之后,当时是有所感悟的,但时间长了之后就很容易忘记很多细节。

鉴于此,将自己的投资、生活记录下来,与各位大佬共勉。

长时间的不总结会形成惯性思维,很多东西学了之后,当时是有所感悟的,但时间长了之后就很容易忘记很多细节。

鉴于此,将自己的投资、生活记录下来,与各位大佬共勉。

0

“更强的指数,更厚的安全垫”系列-国信价值

好的指数在前面都写完了,越往后写就越看出指数的局限性,今天就来写一写“国信价值”。

先来看看它的介绍:

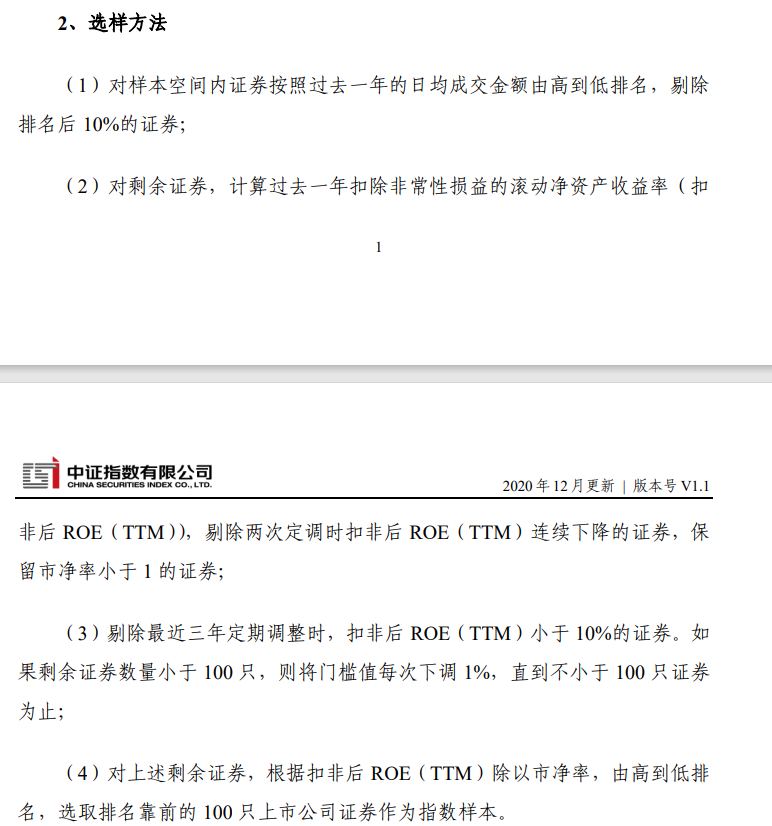

中证国信价值指数是从沪深市场具有长期价值增长潜力的公司中,选取估值 最低的 100 只上市公司证券作为指数样本,以反映沪深市场低估值类公司证券的 整体表现。

根据它的选样方法简单理解一下就是扣非后ROE/市净率,也就是扣非净利润/市值,也就是PE低的个股,同时要满足较高的ROE。每半年调仓一次。

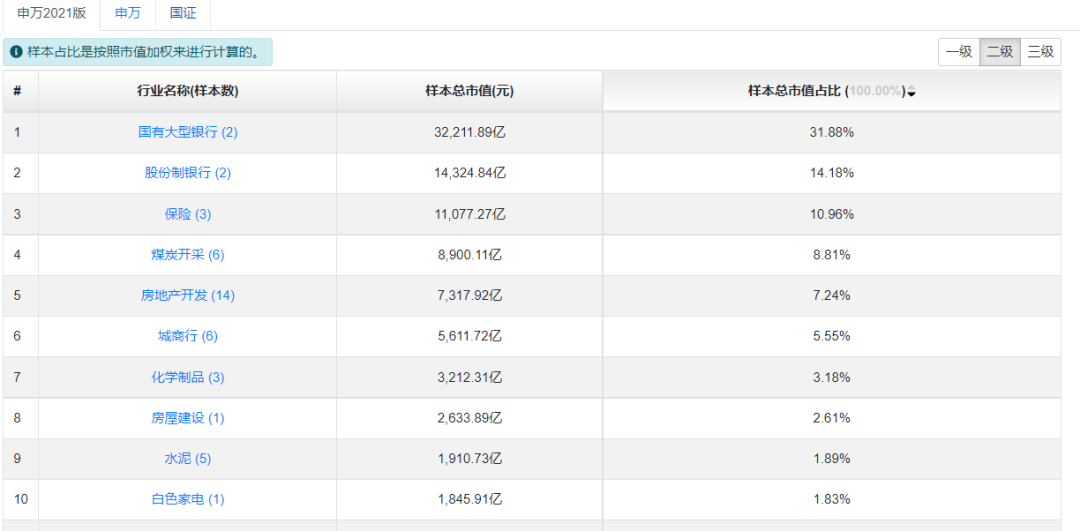

梳理完这个筛选指标,首先进入到脑海里的就是银行股,ROE高,估值低。

看了它的行业分布,确实如此。高杠杆企业往往存在着很多风险,在经济向好的时候看不出来,但一旦经济转向,就会面临各种各样的问题。

但也不能尽说它的不好,前两年成长股被追捧的厉害,新能源、科技、医药,各种大白马涨的很厉害,但近期也回撤的厉害。所以,“国信价值”作为价值股收集的指数,我觉得可以多看两眼。

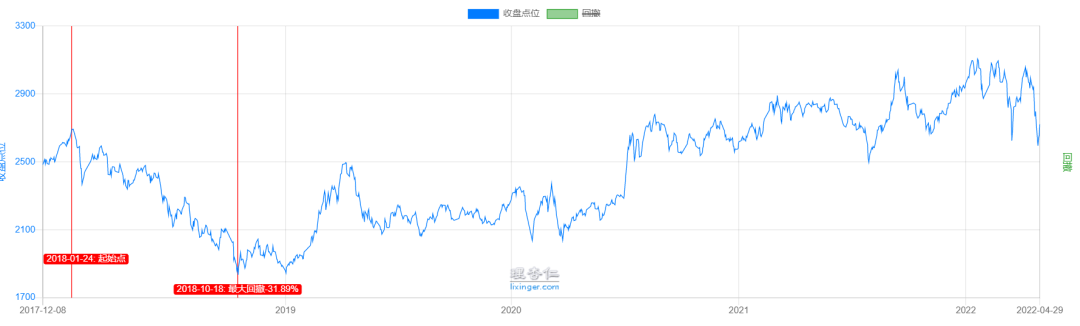

上图是指数最近几年的全收益情况,就近几年的收益率而言,还是很可观的,至少从我角度来看,能达到这样的收益,已经很满意了。

再来看看它当前的估值情况:

中位数PE:9.18 分位点:3.38%

中位数PB:1.371 分位点:0.38%

中位数股息率:3.98% 平均值:2.73% 最大值:4.17% 最小值:1.41%

稍微看了一下它的成分股,发现很多是高股息率的公司,也确实符合所谓的价值股的逻辑。

走势的斜率不是很高,所以最近的回撤也没有很大,今年-8%的收益率,也算是跑赢了大多数指数。

单独看下来,这只指数其实并没有多少吸引我的地方,我们来看看它的基金。

场外的规模有点小,我们主要看场内的512040。

2020年、2021年相对指数全收益的超额都达到了8%以上,也正因如此,它成立以来的年化收益达到了17.18%,也是一个很不错的成绩。

至于2019年为什么一点超额都没有,看了一下2019年时候的规模是5.61亿,2020年、2021年都只有2亿左右,是它2019年没好好打新,还是规模较大,导致打新没多少超额,但5亿多规模应该也还好,至少也应该有3%-4%的超额。现在的规模是3.88亿,再叠加打新破发较多,超额的机会就更少了。所以后续还是要不断跟踪看看。

最后结论:一个价值股指数,当前估值处于历史低位,在配置成长股较多的指数的同时,配置些价值股指数应该也是有必要的。基金规模3.88亿,过去两年超额明显,但今年怎么样,不好说。配置一点,动态调整仓位,应该也是个不错的选择。

以上内容仅供分析,不作为投资建议。

水平有限,如有理解不到位的地方,欢迎各位大佬指正。

好的指数在前面都写完了,越往后写就越看出指数的局限性,今天就来写一写“国信价值”。

先来看看它的介绍:

中证国信价值指数是从沪深市场具有长期价值增长潜力的公司中,选取估值 最低的 100 只上市公司证券作为指数样本,以反映沪深市场低估值类公司证券的 整体表现。

根据它的选样方法简单理解一下就是扣非后ROE/市净率,也就是扣非净利润/市值,也就是PE低的个股,同时要满足较高的ROE。每半年调仓一次。

梳理完这个筛选指标,首先进入到脑海里的就是银行股,ROE高,估值低。

看了它的行业分布,确实如此。高杠杆企业往往存在着很多风险,在经济向好的时候看不出来,但一旦经济转向,就会面临各种各样的问题。

但也不能尽说它的不好,前两年成长股被追捧的厉害,新能源、科技、医药,各种大白马涨的很厉害,但近期也回撤的厉害。所以,“国信价值”作为价值股收集的指数,我觉得可以多看两眼。

上图是指数最近几年的全收益情况,就近几年的收益率而言,还是很可观的,至少从我角度来看,能达到这样的收益,已经很满意了。

再来看看它当前的估值情况:

中位数PE:9.18 分位点:3.38%

中位数PB:1.371 分位点:0.38%

中位数股息率:3.98% 平均值:2.73% 最大值:4.17% 最小值:1.41%

稍微看了一下它的成分股,发现很多是高股息率的公司,也确实符合所谓的价值股的逻辑。

走势的斜率不是很高,所以最近的回撤也没有很大,今年-8%的收益率,也算是跑赢了大多数指数。

单独看下来,这只指数其实并没有多少吸引我的地方,我们来看看它的基金。

场外的规模有点小,我们主要看场内的512040。

2020年、2021年相对指数全收益的超额都达到了8%以上,也正因如此,它成立以来的年化收益达到了17.18%,也是一个很不错的成绩。

至于2019年为什么一点超额都没有,看了一下2019年时候的规模是5.61亿,2020年、2021年都只有2亿左右,是它2019年没好好打新,还是规模较大,导致打新没多少超额,但5亿多规模应该也还好,至少也应该有3%-4%的超额。现在的规模是3.88亿,再叠加打新破发较多,超额的机会就更少了。所以后续还是要不断跟踪看看。

最后结论:一个价值股指数,当前估值处于历史低位,在配置成长股较多的指数的同时,配置些价值股指数应该也是有必要的。基金规模3.88亿,过去两年超额明显,但今年怎么样,不好说。配置一点,动态调整仓位,应该也是个不错的选择。

以上内容仅供分析,不作为投资建议。

水平有限,如有理解不到位的地方,欢迎各位大佬指正。

2

“更强的指数,更厚的安全垫”系列-中证医疗

今天的这篇想写点医疗相关的,但由于医疗细分行业很多,自己对医疗行业也没有多深刻的认知,所以也只能浮于表面写写简单的指数化投资。

首先我们来看一下指数的基本信息:

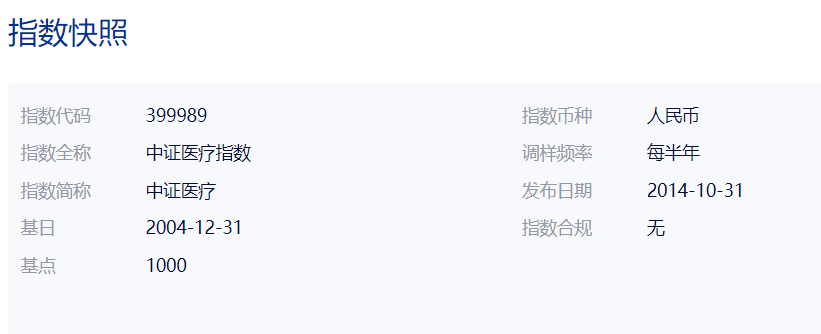

中证医疗指数:

中证医疗指数从沪深市场中选取业务涉及医疗器械、医疗服务、医疗信息化等医疗主题的医药卫生行业上市公司证券作为指数样本,以反映医疗主题上市公司证券的整体表现。

再来看看指数选取规则:

大致理解一下,就是从医疗相关行业选取总市值高的,成交量大的前50只股票作为样本,可以理解为强者更强,但也同样存在一个问题,涨得好的可能在高估值的时候被纳入指数,进而造成调仓后指数的进一步高估,所以还是需要考虑指数的整体估值来分配仓位。

这是指数的走势图与年化收益率,由于近一年近-40%的收益率,造成5年的年化收益率很低。

此指数已从高点回撤了48%左右。

此指数上个高点的中位数PE计算,大致在66倍左右,

直至现在,下跌了近50%,指数中位数PE仍旧在43倍。

指数的平均ROE为13.39%,近两年由于众所周知的情况,ROE上升到了20%多,主要是这段时间净利润率有了很大的提升。但考虑到这段时间的收益大概率不是可持续的,后期ROE下降的可能性很大,同时,净利润估计也会进一步下滑,从而导致估值反而会提升,这是最大的问题点。

但另一方面,当前我们国家的人均医疗器械消费较发达国家还有很大差距,随着人口老龄化的进一步加剧,作为一种没法选择的消耗品,车子我可以买个便宜点的,房子我可以住个小一点的,但生病住院了,总不是跟医生说,这个医疗器械太贵了,给我选个便宜点的吧。整个医疗行业的发展空间还是很大的。

指数分析完了,是不是更强的指数不好说,但作为一个具有较大前景的行业指数,再没有找到更强的细分行业之前,我觉得还是有必要稍微参与一下。

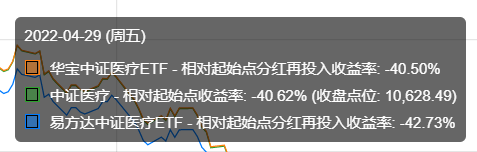

我们再来看看跟踪这只指数的基金,还是从更厚的安全垫说起,小规模的基金如果参与打新,能够获得更高的打新回报率。

其中159847的规模只有2.73亿,很符合打新基金的规模。比较了下成立以来的收益率情况,成立了9个月的时间,还跑输了指数近两个点。

再去查了一下它的打新记录,今年1月底才开始打新,白白浪费了好几个月的打新超额。

所以对于这只指数对应基金的选择,当前的我是有迟疑的,不过目前我选择的还是159847,后续会继续跟踪它的超额情况,如果过了较长时间仍没有明显超额的话,会切换到其他基金去。

此外,当前指数的中位数PE:43.16 分位点:15.37%

中位数PE:5.224 分位点:40.13%。

绝对估值而言还是较高,35倍PE以下才具有较好的参与机会,所以当下而言只是少量仓位参与。

此外,由于对医疗行业的理解不够,我也会在此指数估值合适的时候,参与相关行业的主动型基金。

初步的选基规则为:成立时间大于5年,历史年化收益率较高,规模50亿以下。

其中

大摩健康产业混合A(002708):13.5亿,成立以来年化收益率17.15%。

交银医药创新股票A(004075):29亿,成立以来年化收益率21.61%。

不扩展了,有兴趣的可以去研究一下。

我不喜欢规模大的基金的原因是规模大往往参与的人就多,参与的人一多,说明这只基金太火热,后续回调的可能性就很大,此外,规模往往是收益的敌人,小规模基金,基金经理调仓可以更加灵活。

以上内容仅供参考,不作为投资依据。个人水平有限,如有认知不足的地方,还请指教。

此外,大家可以推荐下细分医疗行业更强的指数。

今天的这篇想写点医疗相关的,但由于医疗细分行业很多,自己对医疗行业也没有多深刻的认知,所以也只能浮于表面写写简单的指数化投资。

首先我们来看一下指数的基本信息:

中证医疗指数:

中证医疗指数从沪深市场中选取业务涉及医疗器械、医疗服务、医疗信息化等医疗主题的医药卫生行业上市公司证券作为指数样本,以反映医疗主题上市公司证券的整体表现。

再来看看指数选取规则:

大致理解一下,就是从医疗相关行业选取总市值高的,成交量大的前50只股票作为样本,可以理解为强者更强,但也同样存在一个问题,涨得好的可能在高估值的时候被纳入指数,进而造成调仓后指数的进一步高估,所以还是需要考虑指数的整体估值来分配仓位。

这是指数的走势图与年化收益率,由于近一年近-40%的收益率,造成5年的年化收益率很低。

此指数已从高点回撤了48%左右。

此指数上个高点的中位数PE计算,大致在66倍左右,

直至现在,下跌了近50%,指数中位数PE仍旧在43倍。

指数的平均ROE为13.39%,近两年由于众所周知的情况,ROE上升到了20%多,主要是这段时间净利润率有了很大的提升。但考虑到这段时间的收益大概率不是可持续的,后期ROE下降的可能性很大,同时,净利润估计也会进一步下滑,从而导致估值反而会提升,这是最大的问题点。

但另一方面,当前我们国家的人均医疗器械消费较发达国家还有很大差距,随着人口老龄化的进一步加剧,作为一种没法选择的消耗品,车子我可以买个便宜点的,房子我可以住个小一点的,但生病住院了,总不是跟医生说,这个医疗器械太贵了,给我选个便宜点的吧。整个医疗行业的发展空间还是很大的。

指数分析完了,是不是更强的指数不好说,但作为一个具有较大前景的行业指数,再没有找到更强的细分行业之前,我觉得还是有必要稍微参与一下。

我们再来看看跟踪这只指数的基金,还是从更厚的安全垫说起,小规模的基金如果参与打新,能够获得更高的打新回报率。

其中159847的规模只有2.73亿,很符合打新基金的规模。比较了下成立以来的收益率情况,成立了9个月的时间,还跑输了指数近两个点。

再去查了一下它的打新记录,今年1月底才开始打新,白白浪费了好几个月的打新超额。

所以对于这只指数对应基金的选择,当前的我是有迟疑的,不过目前我选择的还是159847,后续会继续跟踪它的超额情况,如果过了较长时间仍没有明显超额的话,会切换到其他基金去。

此外,当前指数的中位数PE:43.16 分位点:15.37%

中位数PE:5.224 分位点:40.13%。

绝对估值而言还是较高,35倍PE以下才具有较好的参与机会,所以当下而言只是少量仓位参与。

此外,由于对医疗行业的理解不够,我也会在此指数估值合适的时候,参与相关行业的主动型基金。

初步的选基规则为:成立时间大于5年,历史年化收益率较高,规模50亿以下。

其中

大摩健康产业混合A(002708):13.5亿,成立以来年化收益率17.15%。

交银医药创新股票A(004075):29亿,成立以来年化收益率21.61%。

不扩展了,有兴趣的可以去研究一下。

我不喜欢规模大的基金的原因是规模大往往参与的人就多,参与的人一多,说明这只基金太火热,后续回调的可能性就很大,此外,规模往往是收益的敌人,小规模基金,基金经理调仓可以更加灵活。

以上内容仅供参考,不作为投资依据。个人水平有限,如有认知不足的地方,还请指教。

此外,大家可以推荐下细分医疗行业更强的指数。

0

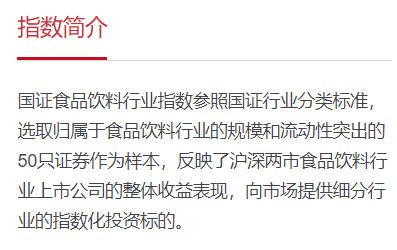

“更强的指数,更厚的安全垫”系列-国证食品

趁着隔离在家,有时间多写几篇。

原本这篇想写的是中证白酒,然后发现中证白酒的基金规模都很大,安全垫就没那么高,对比了国证食品与中证白酒的共有样本,发现重合很多,于是更倾向于从国证食品指数入手,来看看它怎么样。

国证食品:399396

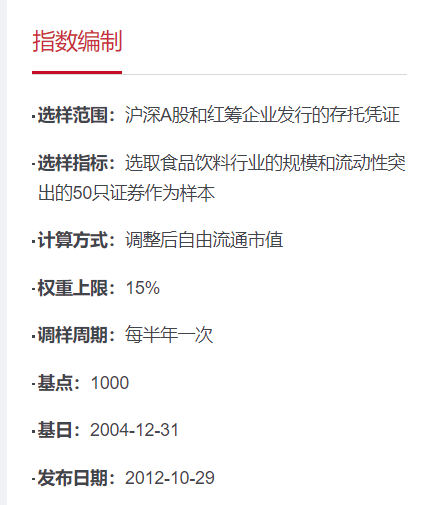

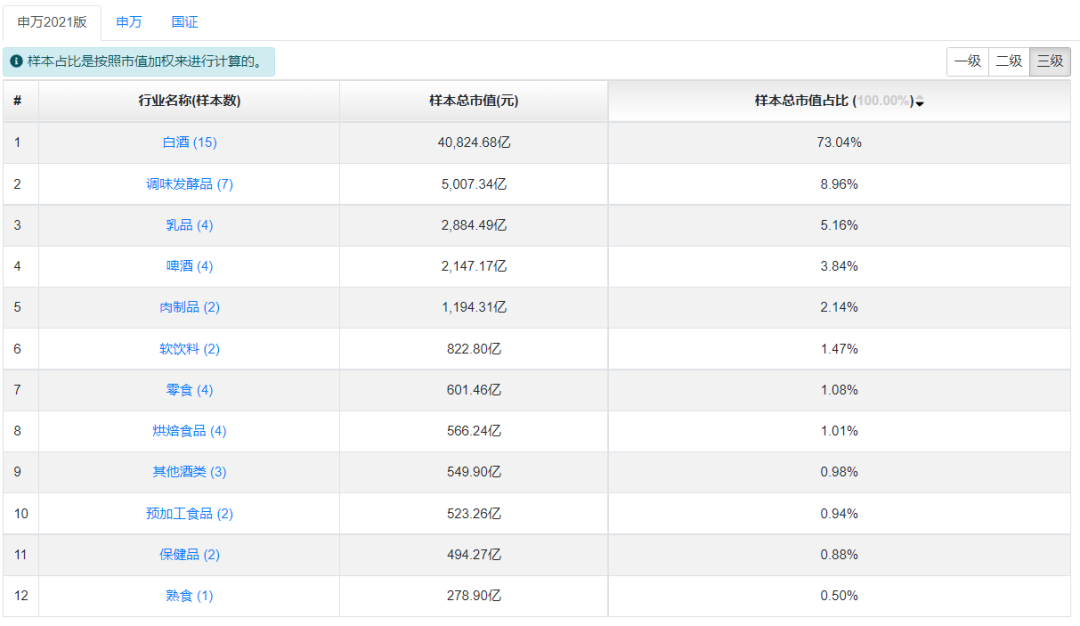

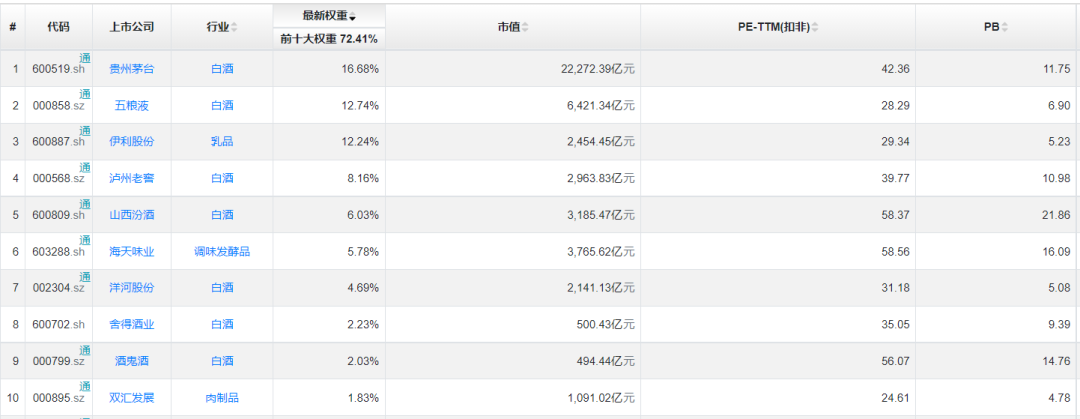

指数是从食品饮料行业选取规模和流动性突出的50只证券,按自由流通市值加权,半年调整一次。

可以简单理解为调仓样本都是选取涨的好的进指数,可能会强者更强,但也可能会把一些估值过高的选进去,所以需要关注一下整体估值情况。

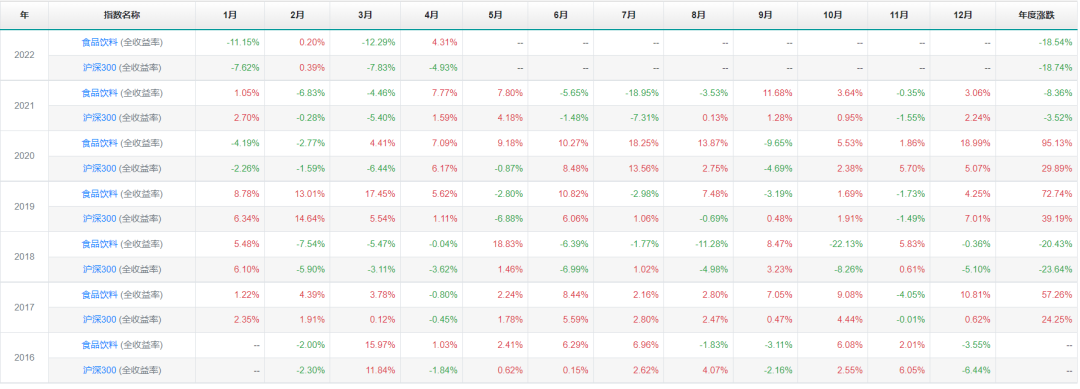

近一年收益率-20%多,但也没影响到其近5年年化收益率20.91%,可见这只指数在过去5年的涨幅。理杏仁统计的数据也差不多,近10年年化收益13.41%,保守估算,如果将来能保持10%以上的年化增速就很满意。

与沪深300每年的全收益对比,可能也是白酒这几年涨的太好,前几年跑赢很多,然后已经调整了一整年。

ROE中位数21%,长期来看,ROE与年化收益率比较接近。

然后看看其行业分布,还是白酒占比很多,所以走势跟中证白酒很像。

与昨天的消费红利相比,这也是一只很强的指数,至少从过去的收益率来看,而且食品饮料是大众离不开的必需消费品。

再来看看指数估值情况。

从国证指数官网拉取了指数的数据,再结合理杏仁的数据,根据权重计算了下PE、PB。

当前PE:39.4 分位点:80%

当前PB:9.14 分位点:76%

估值处于较高的状态。

更强的指数分析完了,再来看看更厚的安全垫。

主要就是第一只与第二只基金的选择。

由于159843成立时间才一年多,我们统计一下近一年两只基金与指数的收益对比。

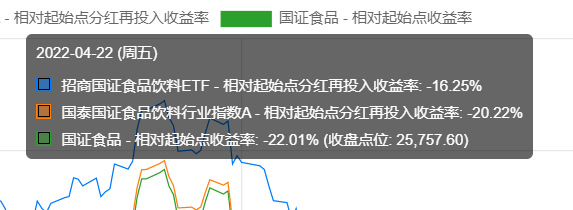

招商国证食品饮料ETF超额了不到6%,国泰国证食品超额了不到2%。

由于当前招商国证食品规模只有2.3亿,提供的打新收益更可观。

所以,如果你想投资这只指数的话,选择那只基金不用我多说了吧。

好的指数往往估值很高,找个机会低点多买一点,中长期内都不用考虑卖的问题。

好了,就到这里吧。

趁着隔离在家,有时间多写几篇。

原本这篇想写的是中证白酒,然后发现中证白酒的基金规模都很大,安全垫就没那么高,对比了国证食品与中证白酒的共有样本,发现重合很多,于是更倾向于从国证食品指数入手,来看看它怎么样。

国证食品:399396

指数是从食品饮料行业选取规模和流动性突出的50只证券,按自由流通市值加权,半年调整一次。

可以简单理解为调仓样本都是选取涨的好的进指数,可能会强者更强,但也可能会把一些估值过高的选进去,所以需要关注一下整体估值情况。

近一年收益率-20%多,但也没影响到其近5年年化收益率20.91%,可见这只指数在过去5年的涨幅。理杏仁统计的数据也差不多,近10年年化收益13.41%,保守估算,如果将来能保持10%以上的年化增速就很满意。

与沪深300每年的全收益对比,可能也是白酒这几年涨的太好,前几年跑赢很多,然后已经调整了一整年。

ROE中位数21%,长期来看,ROE与年化收益率比较接近。

然后看看其行业分布,还是白酒占比很多,所以走势跟中证白酒很像。

与昨天的消费红利相比,这也是一只很强的指数,至少从过去的收益率来看,而且食品饮料是大众离不开的必需消费品。

再来看看指数估值情况。

从国证指数官网拉取了指数的数据,再结合理杏仁的数据,根据权重计算了下PE、PB。

当前PE:39.4 分位点:80%

当前PB:9.14 分位点:76%

估值处于较高的状态。

更强的指数分析完了,再来看看更厚的安全垫。

主要就是第一只与第二只基金的选择。

由于159843成立时间才一年多,我们统计一下近一年两只基金与指数的收益对比。

招商国证食品饮料ETF超额了不到6%,国泰国证食品超额了不到2%。

由于当前招商国证食品规模只有2.3亿,提供的打新收益更可观。

所以,如果你想投资这只指数的话,选择那只基金不用我多说了吧。

好的指数往往估值很高,找个机会低点多买一点,中长期内都不用考虑卖的问题。

好了,就到这里吧。

2

@背着行囊去远方

因为它是股息率加权计算,所以理杏仁上面的结果看的是按市值加权计算的,市值加权=(所有公司市值之和)/(所有公司净利润之和),这样会放大高市值、低利润企业的权重,与按股息率加权计算有很大出入。

所以我大概拉取了中证官网消费红利的数据,模糊的计算的话,统计一下各公司的平均PE、PB、股息率,去除异常值。

当前结果:

PE:30.61 分位点:37.25%

PB:3.645 分位点:30.49%

股息率:2.83% 最小值:1.04% 平均值:2.13% 最大值:3.39%

如果保持当前估值不变,合理期望,指数未来三年取得10%以上的年化增幅,基金取得15%以上的年化增幅。

“更强的指数,更厚的安全垫”系列-消费红利重新计算了下消费红利估值。

首先,我们来看看注销老师提到的消费红利指数。

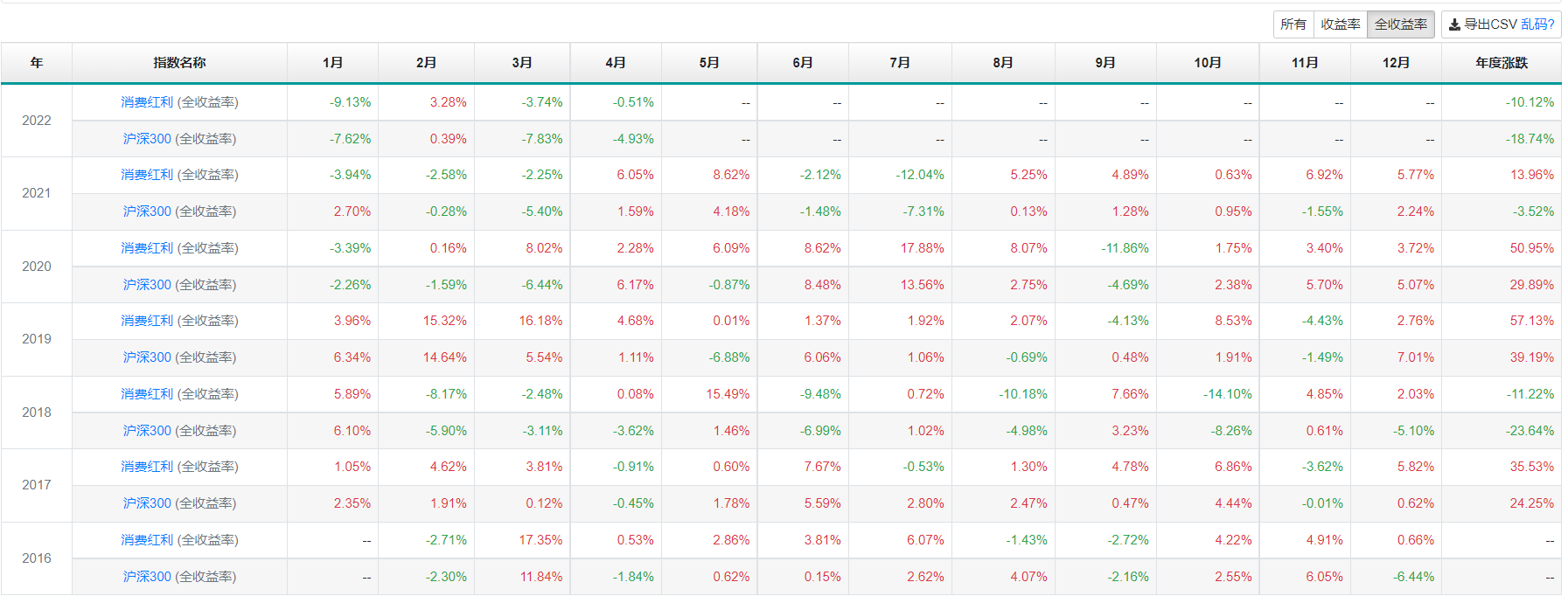

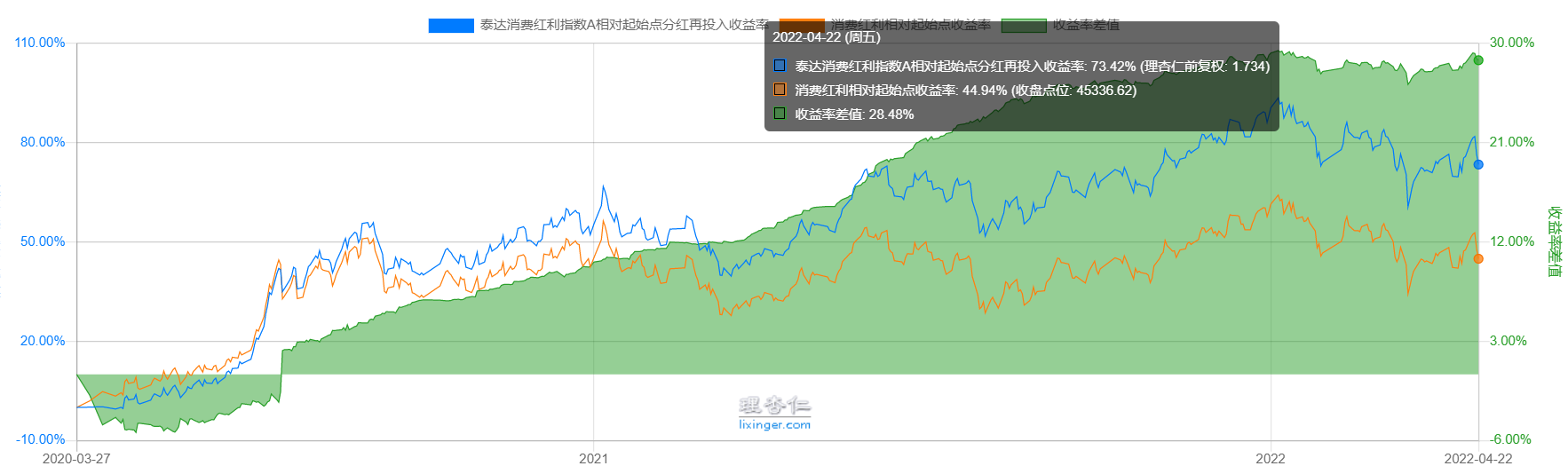

近一年年化涨跌幅 1.95%

近三年年化涨跌幅 16.00%

近五年年化涨跌幅 18.16%

成立以来年化涨跌幅 16.80%

以上是理杏仁统计的消费红利指数增长的年化收益,这个收益率在所有指数里面应该名列前茅了。

再来看看它跟沪深300的年度涨跌对比。

虽说今年也亏了10%,但近几年都能跑赢沪深300很...

因为它是股息率加权计算,所以理杏仁上面的结果看的是按市值加权计算的,市值加权=(所有公司市值之和)/(所有公司净利润之和),这样会放大高市值、低利润企业的权重,与按股息率加权计算有很大出入。

所以我大概拉取了中证官网消费红利的数据,模糊的计算的话,统计一下各公司的平均PE、PB、股息率,去除异常值。

当前结果:

PE:30.61 分位点:37.25%

PB:3.645 分位点:30.49%

股息率:2.83% 最小值:1.04% 平均值:2.13% 最大值:3.39%

如果保持当前估值不变,合理期望,指数未来三年取得10%以上的年化增幅,基金取得15%以上的年化增幅。

1

赞同来自: hnhaiou

“更强的指数,更厚的安全垫”系列-消费红利

首先,我们来看看注销老师提到的消费红利指数。

近一年年化涨跌幅 1.95%

近三年年化涨跌幅 16.00%

近五年年化涨跌幅 18.16%

成立以来年化涨跌幅 16.80%

以上是理杏仁统计的消费红利指数增长的年化收益,这个收益率在所有指数里面应该名列前茅了。

再来看看它跟沪深300的年度涨跌对比。

虽说今年也亏了10%,但近几年都能跑赢沪深300很多。

ROE中位数在20%左右,个人觉得一个指数长期ROE超过15%,就可以多看两眼。

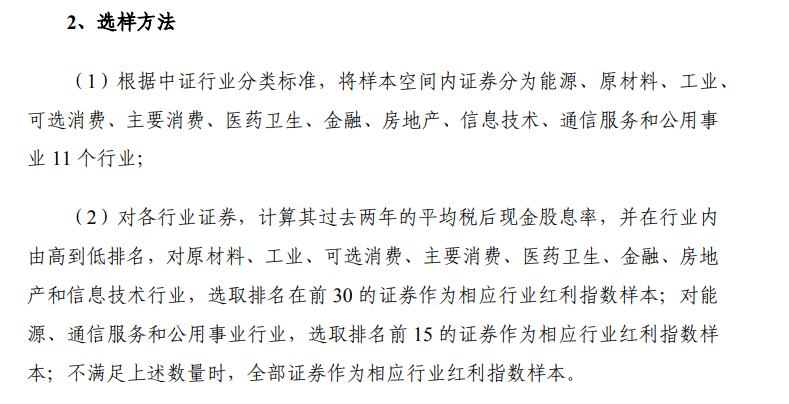

上面是消费红利指数的编制规则,简言之就是根据消费行业公司的股息率进行排名,选取前30,根据股息率进行加权。每年调整一次。

股息率=分红额/市价

在分红不变的情况下,如果市价上涨过快,则在下一年的调仓中调出,也因而这个策略自带了高抛低吸。

而且分红也是实实在在看的见的东西。

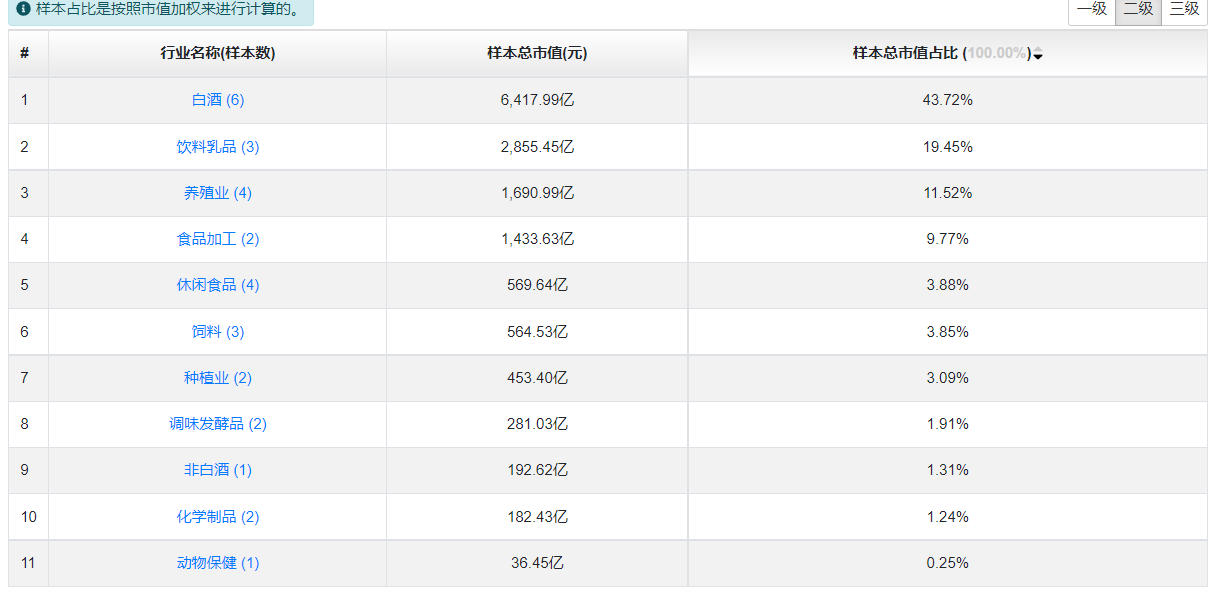

各行业的分布。

然后再看看当前的估值:

理杏仁统计

PE:44.15 分位点:96.04%

PB:4.622 分位点:46.48%

股息率:2.05% 最大值:3.99% 平均值:2.14% 最小值:1.23%

各项数据来看,当下的估值挺高的。

作为一个过去取得15%以上年化收益率的指数,且长期ROE高于15%,策略的特性自带高抛低吸。这应该算是一个不错的指数。

再来看看其基金。

501089规模太小,排除。

剩下的就是008928、008929,同一个品种,只是一个A类,一个C类。

先来看看指数基金的收益率。

两年的时间,超额28%。

2021年,超额8.62%,今年目前超额1.11%,基本上超额都是通过打新来获得的。

虽说今年的打新环境很恶劣,那就持续跟踪看看超额能不能持续下去。

目前A类规模是2.83亿,C类规模3.10亿,总规模5.93亿,去年同期为1.68亿。

规模的上涨必然会导致打新收益的下降,但也只是安全垫薄了些。

大致就分析到这。

一个不错的指数,长期看收益率很好,对应的基金规模还不算很大,打新收益尚可。

不好的地方,消费类指数的估值都较高,短期来看,回撤幅度未知。

水平有限,如有理解不到位的地方,欢迎各位大佬指正。

首先,我们来看看注销老师提到的消费红利指数。

近一年年化涨跌幅 1.95%

近三年年化涨跌幅 16.00%

近五年年化涨跌幅 18.16%

成立以来年化涨跌幅 16.80%

以上是理杏仁统计的消费红利指数增长的年化收益,这个收益率在所有指数里面应该名列前茅了。

再来看看它跟沪深300的年度涨跌对比。

虽说今年也亏了10%,但近几年都能跑赢沪深300很多。

ROE中位数在20%左右,个人觉得一个指数长期ROE超过15%,就可以多看两眼。

上面是消费红利指数的编制规则,简言之就是根据消费行业公司的股息率进行排名,选取前30,根据股息率进行加权。每年调整一次。

股息率=分红额/市价

在分红不变的情况下,如果市价上涨过快,则在下一年的调仓中调出,也因而这个策略自带了高抛低吸。

而且分红也是实实在在看的见的东西。

各行业的分布。

然后再看看当前的估值:

理杏仁统计

PE:44.15 分位点:96.04%

PB:4.622 分位点:46.48%

股息率:2.05% 最大值:3.99% 平均值:2.14% 最小值:1.23%

各项数据来看,当下的估值挺高的。

作为一个过去取得15%以上年化收益率的指数,且长期ROE高于15%,策略的特性自带高抛低吸。这应该算是一个不错的指数。

再来看看其基金。

501089规模太小,排除。

剩下的就是008928、008929,同一个品种,只是一个A类,一个C类。

先来看看指数基金的收益率。

两年的时间,超额28%。

2021年,超额8.62%,今年目前超额1.11%,基本上超额都是通过打新来获得的。

虽说今年的打新环境很恶劣,那就持续跟踪看看超额能不能持续下去。

目前A类规模是2.83亿,C类规模3.10亿,总规模5.93亿,去年同期为1.68亿。

规模的上涨必然会导致打新收益的下降,但也只是安全垫薄了些。

大致就分析到这。

一个不错的指数,长期看收益率很好,对应的基金规模还不算很大,打新收益尚可。

不好的地方,消费类指数的估值都较高,短期来看,回撤幅度未知。

水平有限,如有理解不到位的地方,欢迎各位大佬指正。

京公网安备 11010802031449号

京公网安备 11010802031449号