Edge

Edge Chrome

Chrome Firefox

Firefox

本文交流探讨期权卖方的盈利来源(本质),有没有类似于股票指数ETF那样的躺平系统(准则)。

前提:通过期权和期货合成,跟踪优化宽基指数ETF,任何时间(合约市值)均持续满仓,但不加任何杠杆,被动不择时,期限以不低于20年为准。未来我愿意承受2008年金融危机等黑天鹅。然后躺平。

(1)把资金放在银行:收到无风险回报,例如4%,也就是资金的时间价值。直接的是赚取了银行的利息,来源(本质)是企业给的。

(2)把资金用来购买宽基指数ETF:例如收益6%。理论解释是,收益=无风险回报(时间价值)4%+波动补偿(风险回报,假设是2%)。

因为中途我没有参与过任何交易,没有赢过或输给过任何交易对手,没有波动收益和损失。收益来源企业。长期最终回报率=全体上市公司的平均净资产回报率ROE。

ETF的可以用股指期货来代替,由于不定期的贴水收益,起到增强的作用。但是,ETF和通过期指代替ETF一样,依然都算躺平(系统)。

(3)同理,把资金交给期权市场,跟踪股指:我是否应该有(或者天然有)更高的收益率。原因和本质是什么?

传统的解释依旧是:收益=无风险收益(时间价值)+波动补偿。

期权的奠基人的纯数学假设是,卖方仅仅获得了当期的无风险收益,并没有风险补偿。实际肯定不是,否则大家都去储蓄了。

那么,期权市场中的资金时间价值,是不是天然的就要大于储蓄的时间价值(无风险收益率),比如5%,我赚的是谁的钱?多出来的1%是谁出的?

期权卖方的波动补偿,是否天然应该大于ETF的风险补偿,比如3%。因为都是跟踪宽基指数,我理解这3%中的2%,还是企业出的。那么,多出来的1%是谁出的?目前比较一致的说法是买方出的。

看到的解释主要是,在长期过程中,隐含波动率平均大于实际波动率。比如隐含波动率长期平均值是21%,而最终实际发生的是20%。给予较高的隐含波动率是对未来发生更大黑天鹅事件的补偿,例如更大的08年危机等。

如果上述理由成立,同样是跟踪宽基,只能理解对期权产品的风险补偿(例如3%)要高于对同类股指ETF的补偿(例如2%)。我理解,因为指数在某一种位置上下剧烈震荡,对长期持有ETF的人没有影响,但对于用期权合成的组合的就有负面影响,要给予更多一点的风险补偿,比如1%。

如果上述理论成立,用期权合成多头代替指数ETF(例如,买入深度实值看涨期权),理论上收益应该更高。

期权卖方的“超额收益”,主要是来自于时间价值还是来自于波动补偿?如果是前者,不考虑指数的涨跌,持续卖出平价期权,效果更好。甚至,用10%的名义是市值,持续做双卖平值,能否起到优化效果?

如果波动补偿更多一些,择时将0%的杠杆,提高到最大10%(总体合计110%的仓位),例如,卖高波买低波。能否达到优化效果?(终归还属于躺平为主,很少起身)。

也有可能,时间价值和波动补偿类似于光的波粒二象性,橘子和橘子水,无法区分也不必要区分。

上述,来源和区分等,请各位交流指导。

到细节,探讨一下备兑开仓( Covered call)和备兑认沽( Cash-secured Short put)。两种策略期权均仅作为工具,剔除其中杠杆的功能,即杠杆为0%,收益计算的分母是全部投入的资金,合约市值满仓。

备兑认沽( Cash-secured Short put)是指,假设100元的总投资额,平时70-80元放在银行储蓄收利息,其余20-30元放在期权账户中用于持续卖出看跌期权( Short put),到期换月,合成的结果是买进了100元的对应股指ETF,比如沪深300。

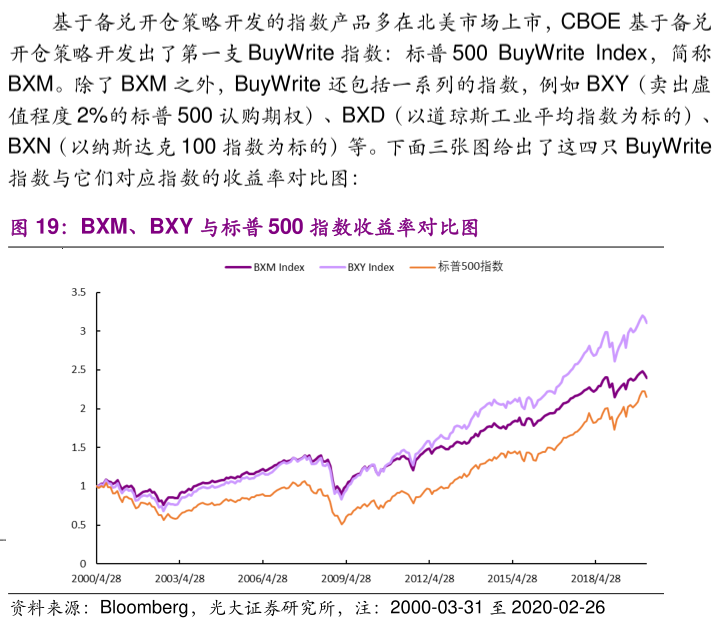

美国有这样的ETF,备兑开仓的叫BuyWrite, 备兑认沽的PutWrite. 下面是光大证券周美女的文章节选。

这两种,算是期权跟踪股指ETF的躺平版。

在此的基础上,再考虑“半躺平”,例如择时交易甚至轻微杠杆。也请各位资深,提供半躺平的策略。

前提:通过期权和期货合成,跟踪优化宽基指数ETF,任何时间(合约市值)均持续满仓,但不加任何杠杆,被动不择时,期限以不低于20年为准。未来我愿意承受2008年金融危机等黑天鹅。然后躺平。

(1)把资金放在银行:收到无风险回报,例如4%,也就是资金的时间价值。直接的是赚取了银行的利息,来源(本质)是企业给的。

(2)把资金用来购买宽基指数ETF:例如收益6%。理论解释是,收益=无风险回报(时间价值)4%+波动补偿(风险回报,假设是2%)。

因为中途我没有参与过任何交易,没有赢过或输给过任何交易对手,没有波动收益和损失。收益来源企业。长期最终回报率=全体上市公司的平均净资产回报率ROE。

ETF的可以用股指期货来代替,由于不定期的贴水收益,起到增强的作用。但是,ETF和通过期指代替ETF一样,依然都算躺平(系统)。

(3)同理,把资金交给期权市场,跟踪股指:我是否应该有(或者天然有)更高的收益率。原因和本质是什么?

传统的解释依旧是:收益=无风险收益(时间价值)+波动补偿。

期权的奠基人的纯数学假设是,卖方仅仅获得了当期的无风险收益,并没有风险补偿。实际肯定不是,否则大家都去储蓄了。

那么,期权市场中的资金时间价值,是不是天然的就要大于储蓄的时间价值(无风险收益率),比如5%,我赚的是谁的钱?多出来的1%是谁出的?

期权卖方的波动补偿,是否天然应该大于ETF的风险补偿,比如3%。因为都是跟踪宽基指数,我理解这3%中的2%,还是企业出的。那么,多出来的1%是谁出的?目前比较一致的说法是买方出的。

看到的解释主要是,在长期过程中,隐含波动率平均大于实际波动率。比如隐含波动率长期平均值是21%,而最终实际发生的是20%。给予较高的隐含波动率是对未来发生更大黑天鹅事件的补偿,例如更大的08年危机等。

如果上述理由成立,同样是跟踪宽基,只能理解对期权产品的风险补偿(例如3%)要高于对同类股指ETF的补偿(例如2%)。我理解,因为指数在某一种位置上下剧烈震荡,对长期持有ETF的人没有影响,但对于用期权合成的组合的就有负面影响,要给予更多一点的风险补偿,比如1%。

如果上述理论成立,用期权合成多头代替指数ETF(例如,买入深度实值看涨期权),理论上收益应该更高。

期权卖方的“超额收益”,主要是来自于时间价值还是来自于波动补偿?如果是前者,不考虑指数的涨跌,持续卖出平价期权,效果更好。甚至,用10%的名义是市值,持续做双卖平值,能否起到优化效果?

如果波动补偿更多一些,择时将0%的杠杆,提高到最大10%(总体合计110%的仓位),例如,卖高波买低波。能否达到优化效果?(终归还属于躺平为主,很少起身)。

也有可能,时间价值和波动补偿类似于光的波粒二象性,橘子和橘子水,无法区分也不必要区分。

上述,来源和区分等,请各位交流指导。

到细节,探讨一下备兑开仓( Covered call)和备兑认沽( Cash-secured Short put)。两种策略期权均仅作为工具,剔除其中杠杆的功能,即杠杆为0%,收益计算的分母是全部投入的资金,合约市值满仓。

备兑认沽( Cash-secured Short put)是指,假设100元的总投资额,平时70-80元放在银行储蓄收利息,其余20-30元放在期权账户中用于持续卖出看跌期权( Short put),到期换月,合成的结果是买进了100元的对应股指ETF,比如沪深300。

美国有这样的ETF,备兑开仓的叫BuyWrite, 备兑认沽的PutWrite. 下面是光大证券周美女的文章节选。

这两种,算是期权跟踪股指ETF的躺平版。

在此的基础上,再考虑“半躺平”,例如择时交易甚至轻微杠杆。也请各位资深,提供半躺平的策略。

京公网安备 11010802031449号

京公网安备 11010802031449号