Edge

Edge Chrome

Chrome Firefox

Firefox

周五风语、胜蓝转债上市,两只都是130开停盘到最后三分钟。

风语为沪市转债,流通盘不小,早上虽然130涨停但没有150顶格开,作妖可能性本就低,加上正股大跌,停牌丧失当日流动性,加大了尾盘的抛压。

最后三分钟快速回落,收于116,转股溢价率41%,也算在正常区间范围内了。

胜蓝转债为深市转债,最后集合竞价收于155.9,并没有达到当日最高的157.3,从这点来看明日走势还真不好说,不过优点是盘子足够小玩起来比较容易。

对于被炒的转债大家尽量平常心对待,若是中签的卖飞了,不要觉得太可惜,换个角度想收益早已经超预期了不是?而原本没有持有,奔着博弈而冲进去的人自然也要做好被套的心理准备。

这两日有好几个追妖被套的人私下来询问怎么办,这种我真的无能为力啊,高收益对应的高风险,愿赌服输。

周五转债跌幅排行榜前五位的选手,都是最近爆炒的转债,跌幅远超正股。

明日明新转债上市,巨星转债可进行申购。

1

明新转债:

明新旭腾周五收盘价20.23,转股价格24.81,当前转股价值=转债面值/转股价格*正股价格=81.54。

明新旭腾3月29日(申购日前一工作日)收盘价为24.81,申购日3月30日。

在这过去的一个多月时间里,明新旭腾股价下跌18.5%,转股价值从100下跌到81.54。

个人看法:

明新转债AA-级别,规模6.73亿,原始股东配售率86.83%,单账户顶格申购中0.007签,溢价率由申购前一日的0.00%变为22.64%。

根据之前测评综合,结合当前环境给予42%的溢价率,个人价值预估:81.54*1.42=116,主营汽车皮革内饰,合作客户包括一汽大众、上汽通用、吉利以及美国克莱斯勒、德国大众等国内外知名企业,市占率逐年提升,质地尚可,产业链受疫情影响较大,近期股价低迷。股东配售率高,网上中签规模只有8800万,沪市转债竞价区间70-150,不排除炒作高开的可能,不过近期炒作确实有所降温了。

明新转债测评详见:3月30日明新转债申购

2

个人看法:顶格申购,预计中0.04签,上市预估115。

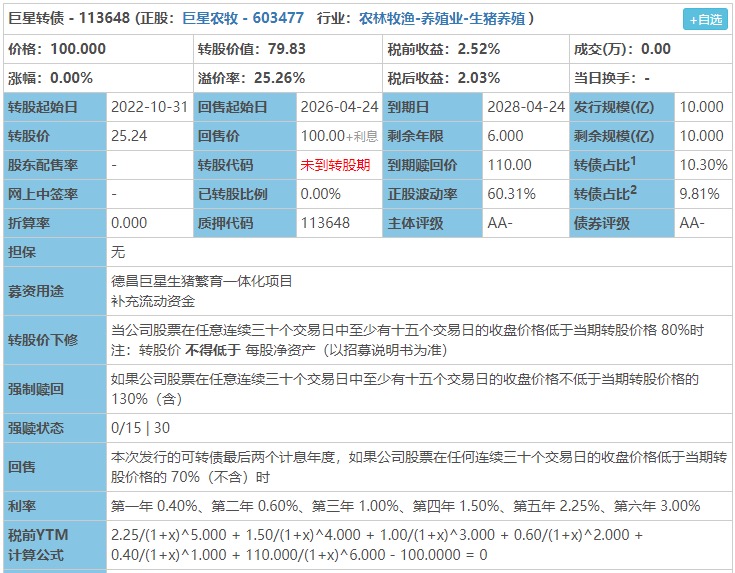

巨星转债:(正股代码:603477,配债代码:753477)

评级:AA-评级,可转债评级越高越好。

发行规模:10亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

巨星农牧周五收盘价20.15,转股价25.24,转股价值=转债面值/转股价*正股价格=100/25.27*20.15=79.83,转股价值低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.25+110=115.75,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益6.6771率%,纯债价值简化计算78.54,纯债价值低。

公司简介:

巨星农牧属于养殖业,公司集种猪、饲料、商品猪生产于一体,生猪养殖技术较为先进,该板块业务毛利率水平较好。受益于IPO募集资金、非公开发行股票和自身经营积累等,近年来公司净资产规模不断增长。

公司成立于2013年,上市时间2017年12月,目前公司市值101.98亿,有息负债率31.24%,当前市盈率PE39.355,市净率PB3.1。

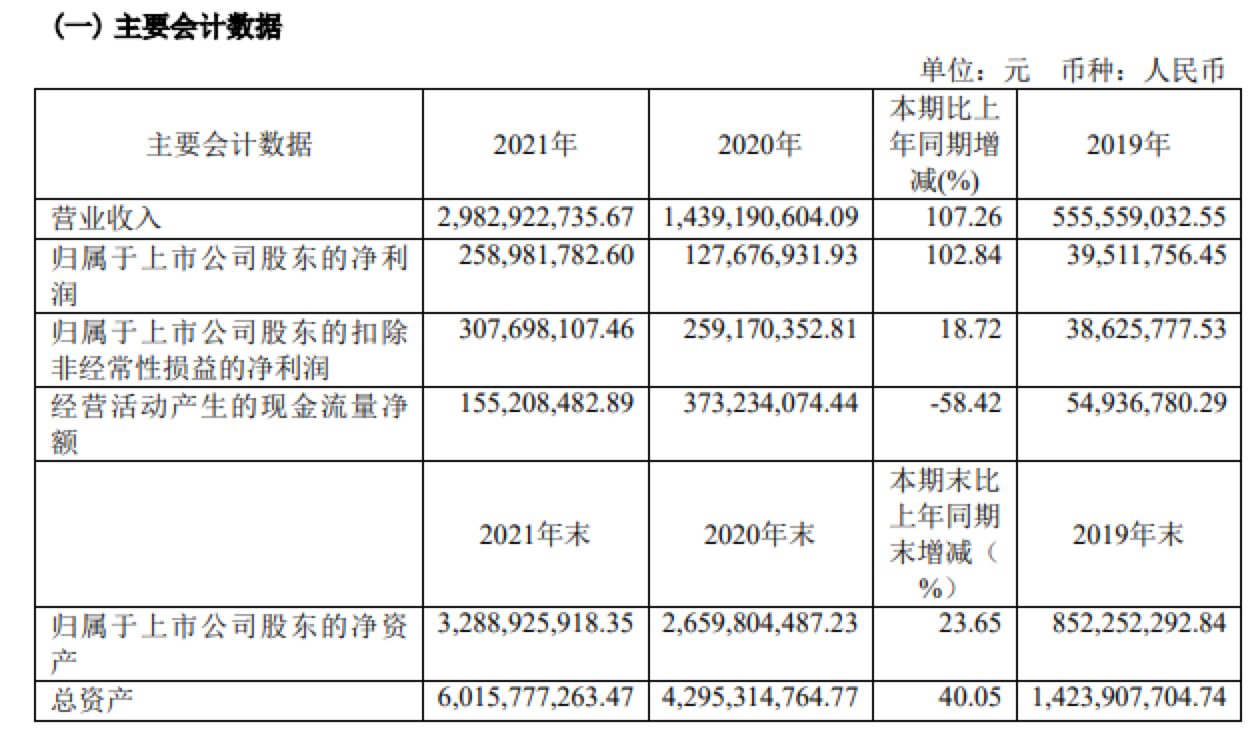

2021年度报告公告:

2021年公司实现营业收入同比增长107.26%,归属于上市公司股东净利润同比增长102.84%。

主要风险:

1、生猪养殖业务面临的外部环境波动较大。需关注猪价变动对公司后续业绩的影响情况。

2、饲料业务产能利用率较低,主要原材料价格有所上涨,饲料业务盈利能力有所下滑。

3、公司近年来皮革业务经营业绩有所下滑。

4、在建生猪养殖项目尚需投资规模较大,面临较大的资金压力。

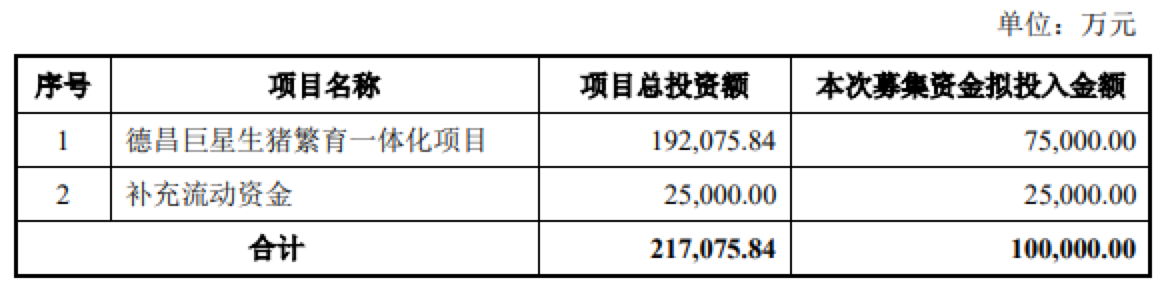

募集资金用途:

最近半年股价走势图:

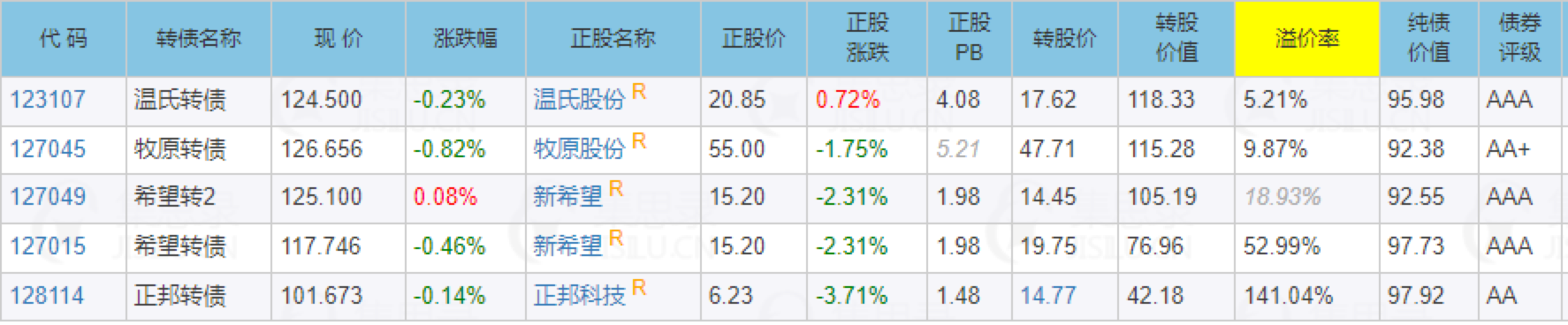

相似转债:

个人看法:

当前溢价率25.26%,结合AA-评级、相似的转债、正股质地等综合因素目前给予44%的溢价率,目前价值:79.83*1.44=115,公司主营生猪养殖、饲料以及皮革业务,质地一般吧,21年业绩表现不错,这几日股价跌的有点狠,四天跌去了20多个点,若后续走势持续低迷,不知是否会提前考虑下修。

假设原始股东配售50%,网上按5亿计算,顶格申购单账户约中50000/1130/1000=0.04签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

风语为沪市转债,流通盘不小,早上虽然130涨停但没有150顶格开,作妖可能性本就低,加上正股大跌,停牌丧失当日流动性,加大了尾盘的抛压。

最后三分钟快速回落,收于116,转股溢价率41%,也算在正常区间范围内了。

胜蓝转债为深市转债,最后集合竞价收于155.9,并没有达到当日最高的157.3,从这点来看明日走势还真不好说,不过优点是盘子足够小玩起来比较容易。

对于被炒的转债大家尽量平常心对待,若是中签的卖飞了,不要觉得太可惜,换个角度想收益早已经超预期了不是?而原本没有持有,奔着博弈而冲进去的人自然也要做好被套的心理准备。

这两日有好几个追妖被套的人私下来询问怎么办,这种我真的无能为力啊,高收益对应的高风险,愿赌服输。

周五转债跌幅排行榜前五位的选手,都是最近爆炒的转债,跌幅远超正股。

明日明新转债上市,巨星转债可进行申购。

1

明新转债:

明新旭腾周五收盘价20.23,转股价格24.81,当前转股价值=转债面值/转股价格*正股价格=81.54。

明新旭腾3月29日(申购日前一工作日)收盘价为24.81,申购日3月30日。

在这过去的一个多月时间里,明新旭腾股价下跌18.5%,转股价值从100下跌到81.54。

个人看法:

明新转债AA-级别,规模6.73亿,原始股东配售率86.83%,单账户顶格申购中0.007签,溢价率由申购前一日的0.00%变为22.64%。

根据之前测评综合,结合当前环境给予42%的溢价率,个人价值预估:81.54*1.42=116,主营汽车皮革内饰,合作客户包括一汽大众、上汽通用、吉利以及美国克莱斯勒、德国大众等国内外知名企业,市占率逐年提升,质地尚可,产业链受疫情影响较大,近期股价低迷。股东配售率高,网上中签规模只有8800万,沪市转债竞价区间70-150,不排除炒作高开的可能,不过近期炒作确实有所降温了。

明新转债测评详见:3月30日明新转债申购

2

个人看法:顶格申购,预计中0.04签,上市预估115。

巨星转债:(正股代码:603477,配债代码:753477)

评级:AA-评级,可转债评级越高越好。

发行规模:10亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

巨星农牧周五收盘价20.15,转股价25.24,转股价值=转债面值/转股价*正股价格=100/25.27*20.15=79.83,转股价值低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.25+110=115.75,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益6.6771率%,纯债价值简化计算78.54,纯债价值低。

公司简介:

巨星农牧属于养殖业,公司集种猪、饲料、商品猪生产于一体,生猪养殖技术较为先进,该板块业务毛利率水平较好。受益于IPO募集资金、非公开发行股票和自身经营积累等,近年来公司净资产规模不断增长。

公司成立于2013年,上市时间2017年12月,目前公司市值101.98亿,有息负债率31.24%,当前市盈率PE39.355,市净率PB3.1。

2021年度报告公告:

2021年公司实现营业收入同比增长107.26%,归属于上市公司股东净利润同比增长102.84%。

主要风险:

1、生猪养殖业务面临的外部环境波动较大。需关注猪价变动对公司后续业绩的影响情况。

2、饲料业务产能利用率较低,主要原材料价格有所上涨,饲料业务盈利能力有所下滑。

3、公司近年来皮革业务经营业绩有所下滑。

4、在建生猪养殖项目尚需投资规模较大,面临较大的资金压力。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率25.26%,结合AA-评级、相似的转债、正股质地等综合因素目前给予44%的溢价率,目前价值:79.83*1.44=115,公司主营生猪养殖、饲料以及皮革业务,质地一般吧,21年业绩表现不错,这几日股价跌的有点狠,四天跌去了20多个点,若后续走势持续低迷,不知是否会提前考虑下修。

假设原始股东配售50%,网上按5亿计算,顶格申购单账户约中50000/1130/1000=0.04签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号