Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: shiyouiy 、jknathan 、爱吃萝卜爱吃菜 、timtimtim 、geneous 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

心急能源A

泮酱股份A

大唐发癫H

中国衷贴H

怨猩能源A

总仓位142%,2024年最终收益率53%,虽然收益率回撤巨大,但今年的盈利金额(2269w)却创造了个人年度盈利金额历史新高,从4000元本金开始炒股票,资金积累到今天的市值,复利的威力足够神奇......今年我交易相对比较频繁,市值波动很大,10月8日盘中最高收益率一度达到102%,但是贪婪的我没有大幅减仓,最终硬生生的扛下了手中持仓的大幅度下跌,没什么关系,我的投资理念与操作习惯注定要承受这种大幅度的过山车,股票跌了,估值下来了,持仓反而更淡定了,虽然现在是煤炭下行周期,但我的持仓组合表面上看是重仓煤炭股,其实本质上是重仓电力股,第一重仓新集能源随着2026年三大电厂投产新集能源将是一只原料自供的电力股,那个时候的新集能源才是兑现预期的时候;第二重仓盘江股份我是因为看中盘江的新建煤电新能源一体化产能才重仓买入的,煤电新能源一体化资产保底,焦煤资产增加弹性,且年K线连续4根阴线完美错过煤炭股的这几年大行情,第5年又会是一个阴线吗?我不信;第三重仓大唐发电H虽然煤跌电价也跌,但是煤价下跌对大唐发电来说意味着冬季供暖这个巨大的出血点被堵住了,且北方电价的稳定加上货币宽松环境下的财务费用下降,2025年的大唐发电H值得期待;所以说我根本就不担心煤价的持续下跌,2025年的煤炭股业绩压力会很大,特别是焦煤与市场煤占比大的上市公司业绩将出现大幅度下滑甚至亏损,而我持仓的新集能源业绩会相对稳定,而盘江股份2024年的业绩应该是最烂的一年,2025年焦煤产能部分恢复成本下降,但是焦煤长协价的下降依然可能会导致焦煤业务亏损,好在盘江巨资建设的4Ⅹ66万千瓦机组及部分新能源的投产将带来增量,煤电与新能源的增量利润足够支撑盘江走出困境......

目前我单单新集与盘江的持仓占比达到了106%,可以说持仓非常集中了,我的赌性很大,但我只在高确定性的地方下重注,大概率以后的很长时间这两只股票将会是我的前两大重仓,这几个月在煤价下跌电价下调的预期下煤电类股票股价持续下跌,火电在煤价大幅上涨的年度出现巨亏,而煤价大幅下跌后电价同步下跌,火电只能承受大幅亏损却不能享受超额盈利,连资产负债表快速修复的机会都没有,这种预期之下火电真的成了产业链上最悲哀的一环,那么火电资产真的没有机会了吗?不是的,在产业悲观预期下我看到的反而是机会,以前的火电电价是单轨制度,在火电向调峰能源过渡后2024年变成了双轨电价制度,容量电价的执行让火电类资产成本端的安全性有了兜底的保障,2024年四川与云南的火电机组因利用小时低容量电价已经按70%执行,所以未来的火电资产不会有超额利润,但也不会出现成本回收困难的状况,行业平均度电利润在1分至3分之间波动将成为常态,那么什么样的火电资产值得期待呢,我个人的选择方向就是:新建机组,且有新能源互补的煤电一体化类资产,比如盘江的新光与普定电厂都是新建的超超临界二次再热机组,超低能耗,超低排放,度电利润比省内其他火电机组高,发电利用小时数会相对稳定,且有新能源的配套,在加上燃煤自供,又不存在那些亚临界,超临界老旧机组的大额计提,这样的自供煤炭,最先进火电机组,新能源配套的一体化能源产业链股票有没有投资价值每个人心中都有一杆秤,我个人还是坚持认为5元钱以下的盘江股份那是严重低估,就像当初我认为5元钱以下的新集也是严重低估一样,这样的股票那怕是单吊我也睡得踏实......

对于2025年的预期,我的持仓就是我的态度,货币宽松的市场环境下优质的低估值资源类股权资产比现金更珍贵,无惧大盘涨跌,无惧周期波动,坚持深研加长持的投资策略,让时间来帮助估值的回归......

另外我这段时间因为干眼症复发,所以很多问题都没有回复,在此只能说声抱歉,相对于投资,生活才是追寻的方向......

最后祝大家新年快乐,少看行情,多锻炼身体,少拿手机,多享受生活......

solino - 每一把剃刀都自有其哲学

赞同来自: happysam2018 、zdjun 、l3kl3k 、gaokui16816888 、塔塔桔 、更多 »

我想问一下,上半年新集的那一段翻倍涨幅是不是已经把他的业绩增长预期都体现完毕了。湖南黄金这波完全是借机炒作,所谓巨量金矿说不好听是“子虚乌有”的事情。完全两码事。

举个例子,比如之前湖南发现巨量金矿的消息一出来,湖南黄金猛拉几个涨停,现在股价又回到了消息发布前那个位置了,黄金矿还在那,股价却没有了,是不是因为市场预期体现完毕了。

seeker24680 - 你并不普通

赞同来自: happysam2018 、ElvinGo 、好奇心135 、gaokui16816888 、大魏忠臣毌丘俭 、更多 »

举个例子,比如之前湖南发现巨量金矿的消息一出来,湖南黄金猛拉几个涨停,现在股价又回到了消息发布前那个位置了,黄金矿还在那,股价却没有了,是不是因为市场预期体现完毕了。

赞同来自: happysam2018 、苏打传奇

楼主有个误区,盘江的煤电业务利润可能并非如其想象的那般稳定。苏粤就在沿海,受海外煤炭供给影响较大。贵州地区远在长江上游,电力价格可能相对稳定。

最近2025长协电价谈判,江苏火电降了4分每度。广东据传也不客观,降幅差不多。

煤电价格如今市场化了,但实际上并未实质摆脱标杆电价时期煤电联动的周期性。

也即煤价低时,火电价格也低,盘江煤电一体化也无法摆脱电价波动的周期性影响。市场电的价格不可避免地受到煤炭供需价格的影响。

当然,各省电力供需状况不一,贵州不可简单类比苏粤,具体电价变动...

最近2025长协电价谈判,江苏火电降了4分每度。广东据传也不客观,降幅差不多。

煤电价格如今市场化了,但实际上并未实质摆脱标杆电价时期煤电联动的周期性。

也即煤价低时,火电价格也低,盘江煤电一体化也无法摆脱电价波动的周期性影响。市场电的价格不可避免地受到煤炭供需价格的影响。

当然,各省电力供需状况不一,贵州不可简单类比苏粤,具体电价变动或许没那么大,但其影响亦不可不察。

赞同来自: shoooliu 、海泳 、happysam2018 、好奇心135

lonn67

- 不动如山

- 不动如山

赞同来自: 塔塔桔 、肥壮啃苹果 、noelhu 、乐鱼之乐 、geneous 、 、更多 »

华能集团的项目,华能水电有参与A,600025上市的公司全称叫华能澜沧江水电有限公司

B,华能西藏雅鲁藏布江水电开发投资有限公司(原华能西藏发电有限公司,简称雅江公司)是中国华能集团有限公司的全资子公司

这个大项目属于华能集团是肯定的,但上市公司华能水电600025是否有分待查。

年报中倒是有不少高管分别在A,B公司任职。

刘兴国:现任华能澜沧江水电股份有限公司董事,中国华能集团有限公司专职董监事。历任云南华能澜沧江水电有限公司小湾水电工程建设管理局副局长,华能澜沧江水电有限公司糯扎渡水电工程建设管理局局长,华能西藏发电有限公司执行董事、总经理,

华能西藏雅鲁藏布江水电开发投资有限公司执行董事、总经理,华能西藏雅鲁藏布江水电开发投资有限公司执行董事、党组书记(党委书记),中国华能集团公司西藏分公司总经理,华能四川能源开发有限公司董事长、党委书记,华能四川能源开发有限公司执行董事

赞同来自: tigerpc 、suijimanbu 、happysam2018 、好奇心135

赞同来自: hannon 、我心安然 、金钱夜不眠 、春天的雪人 、火龙果与榴莲 、 、 、 、 、 、 、 、 、 、 、 、更多 »

安老师,提示一个远兴能源的风险,2021年12月,远兴能源收到了一审判决书,需要补交21亿,按规定,当年就应该进行计提,并且在2021年报中予以反映,可是他却没有,由此导致2021年度报告存在重大遗漏或者是虚假记载,并且2022年、2023年都是这个问题。最坏的结果:假如证监会最后认定这属于虚假记载,则将因为连续三年财务造假予以退市。最好的结果:只是作为重大遗漏,罚款了事,那么这就是个黄金坑。远兴能源的行政处罚事先告知书已经出来了,没有认定为虚假陈述,我认为被实施st的风险已经解除了。

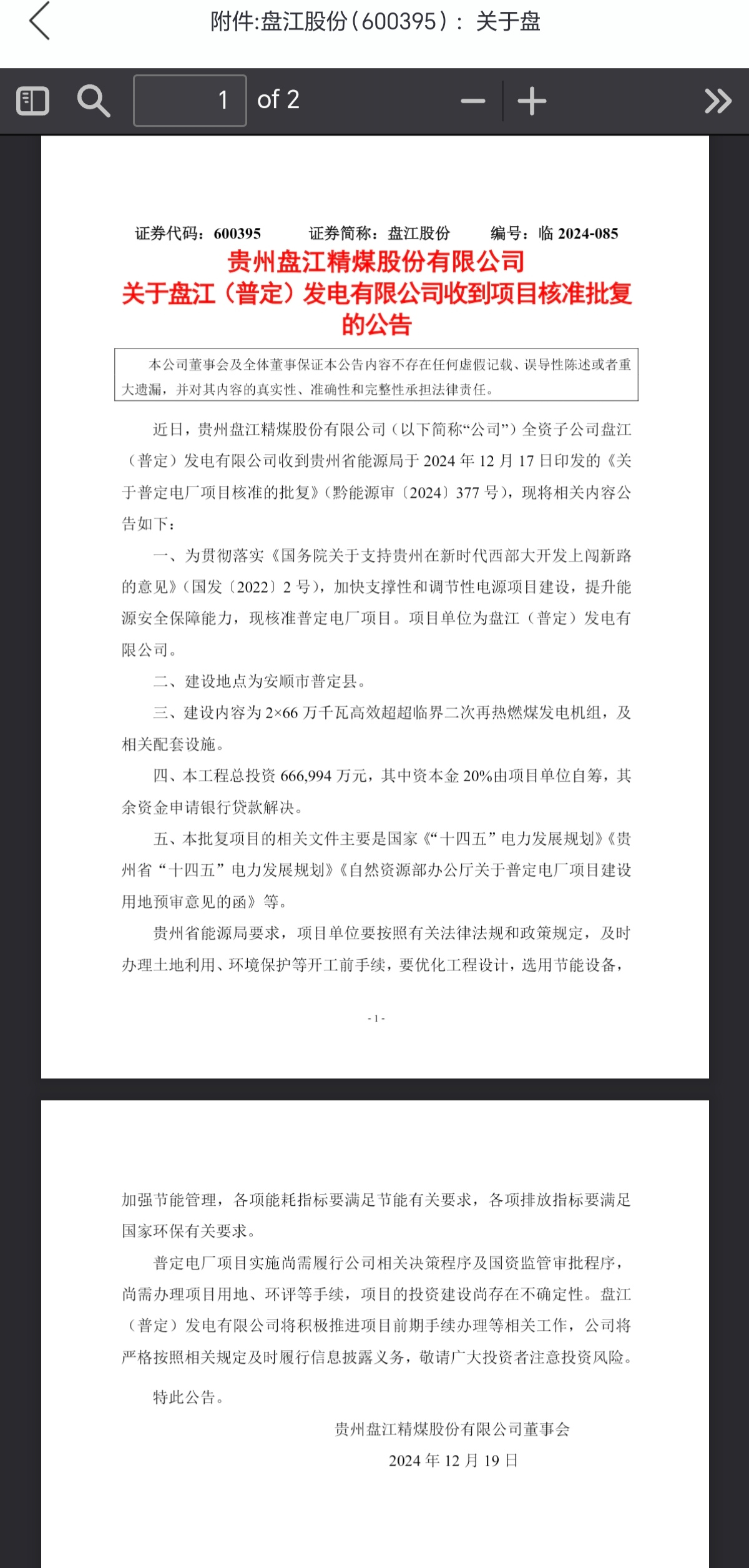

盘江9月30日公告的普定 2×66 万千瓦燃煤发电项目总投资是52.1亿元,项目已经建成投入使用。12月20日公告普定的2*66 万千瓦高效超超临界二次再热燃煤发电机组,总投资66.7亿是新上马的项目吗?普定发电项目投资共有二期

赞同来自: happysam2018 、塔塔桔

赞同来自: 腰果好吃 、happysam2018 、哈利BABY 、我心安然 、安静的小白 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

除了天气因素,进口煤也是压制煤价的重要因素。在去年进口煤增长61.8%的情况下,今年前11个月又增长了14.8%,达到4.9亿吨,其中11月份在去年高基数情况下还创了单月新高,全年进口量有望达到5.4亿吨甚至更高。11月,国家发文表示支持能源资源进口,结合进口煤看不到减量迹象,2025年继续增加概率偏大。

关于国内煤炭供需格局,从近期公布的2025年长协煤新政策可见端倪,变化主要体现在两个方面:1,产煤省区和煤炭生产企业签约量由2024年的“每家煤炭企业任务量不低于自有资源量的80%”修改成2025年的“不低于自有资源量的75%”;2,履约要求由2024年的“全年足额完成履约任务”修改成2025年的“全年原则上足额履约,最低不得低于90%”。据此可以判断,2025年国内煤炭供给应该是比较有保证的。

结合上述进口煤数据和2025年长协煤政策,预计2025年煤炭供给偏宽松,煤价中枢进一步下跌概率较大。

赞同来自: happysam2018 、kg7811 、gaokui16816888 、kplaybo 、谦行者life更多 »

首先做这么多年,确实很了不起

1.股市不是人生,生活和身体才是最重要的东西

2.在中国纯粹做价值投资还是很难的,可以考虑结合价值和技术(为辅)反而好一些,看了你的股票,远兴在你的持仓里可能算稍微好点的,其他的目前可能不太好,从周期理论来看,还没那么快,除非大资金入市

- 有没有考虑过做资产配比反而省心一些

仅仅个人观点,不做任何指导

赞同来自: happysam2018 、乐鱼之乐 、gaokui16816888 、jiangsu2010 、渴了可乐 、 、 、 、 、更多 »

赞同来自: happysam2018 、leader 、noelhu

看到题主的帖子,第一句话就让我震惊不已。挣钱是手段,不是目的,身体健康都顾不上了,这是何苦呢?30年的股市生涯我努力的让自己成为资本市场适者生存的强者,现实生活中我却是孤独的弱者,多年的交易生涯让自己留下了一身的病痛,交易持仓我没能做到靠分散来降低风险,病痛我却做到足够分散。你的理解能力有问题

赞同来自: happysam2018 、gaokui16816888

终于看到一个理性反面观点了,非动力煤跌价+印尼蒙古等国产能扩张最终会影响到动力煤长协价格并最终影响电价,需要这方面的专家分析证伪。说一个潜在正面因素就是特朗普开战伊朗,封锁霍尔姆斯海峡后能源价格暴涨,所以也不能完全看空。对于长线投资者可以无视短期煤价波动!特朗普是商人,商人重利,开战的可能性不大。

Twenty - 助力中国半导体技术突围

30年的股市生涯我努力的让自己成为资本市场适者生存的强者,现实生活中我却是孤独的弱者,多年的交易生涯让自己留下了一身的病痛,交易持仓我没能做到靠分散来降低风险,病痛我却做到足够分散。

赞同来自: happysam2018 、miaomiaoa

春节前新集我5元建仓,最高仓位15%,后面回调9元左右清仓。这次7.6元开始建仓,现在3%仓位,越跌越加,准备他跌到6元,最终仓位10%。盘江5元开始建仓,准备他跌到4元,最终仓位5%。只买5%,还是不认可盘江的基本面吧?

drzb - 80后下岗男

赞同来自: 我想吃蛇羹 、neverfailor 、gaokui16816888 、我是一个host 、明园 、 、 、 、更多 »

个人判断,2023-2024年新集能源的涨,并不是楼主描述的公司业绩改善,而是红利股大涨之下新集能源久盘不涨的补涨行情。终于看到一个理性反面观点了,非动力煤跌价+印尼蒙古等国产能扩张最终会影响到动力煤长协价格并最终影响电价,需要这方面的专家分析证伪。

现在煤价承压,有地方市场煤跟长约煤价格都差不多了,如果煤价保持现状,可想而知接下来就是电价下跌,新集能源不管是卖煤,还是煤电一体化,利润都会下滑。

煤价走弱,新集能源这种煤炭板块里的弱势企业,股价就很难说了。

说一个潜在正面因素就是特朗普开战伊朗,封锁霍尔姆斯海峡后能源价格暴涨,所以也不能完全看空。

对于长线投资者可以无视短期煤价波动!

赞同来自: wangzipi 、kplaybo 、雨狼枫悟 、gaokui16816888 、hannon 、 、 、 、 、更多 »

赞同来自: happysam2018 、作手十一

格隆汇12月18日丨盘江股份(600395.SH)公布,为真实准确反映公司财务状况,公司对下属分、子公司截至2024年11月末的长期挂账应付账款和其他应付款进行集中清理,根据《企业会计准则》及相关法律法规规定,拟核销长期挂账应付款项共计70笔,总金额为6,104,523.52元。核销原因主要是应付款项账龄时间较长且债权人已吊销、注销或无法联系等,公司无法支付该款项。本次核销的长期挂账应付款项共计...天降横财???

赞同来自: wz2105 、happysam2018 、起个名

京公网安备 11010802031449号

京公网安备 11010802031449号