Edge

Edge Chrome

Chrome Firefox

Firefox本人是水平很差的mini小散户,只懂得抄作业,主要抄了中国移动(A, H),中海油(A, H), 一些华能国际电力和大唐发电,另外少量保险太保A,中国财险,福能股份,最后极少量的中概。

最近经常听到有人讲,现在有好多很便宜的股票,我眼光太窄,没怎么看到一些确定性强(业绩),估值低估(估值合理的多,真正的低估的确实不知道),增长可持续(3年),管理层靠谱,还有一定股息(心理安全垫)的标的。

各位大神能推荐一些吗?没有金币了,等下兑点金币。

赞同来自: 困了学索隆 、证券投资苏瑞昶 、UniqueLy 、fangfan4060

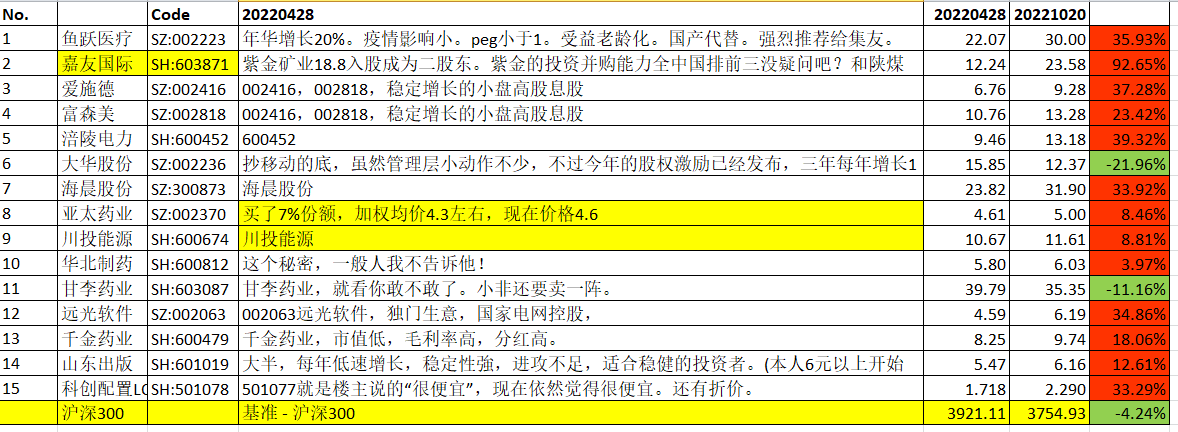

刚才回看了一下这个2022年4月28号发的贴,算是一个“钓鱼贴”吧。今年靠嘉友,做到了70%收益率。

一一爬楼看过各位给出的具体标的,排除掉金三胖和一些传统大白马,得出一个结论是:

“集思录 - 聪明的投资者都在这里”

(集思录打钱!雪球请退下)

各位给出的标的,以沪深300为基准,从4月28日到10月20日,不管是绝对收益还是相对收益,都是很不错的。见下面附件!

总共15个标的,13个跑赢,甚至大幅跑赢基准(-4.24%),2...

港股确实估值低,收股息更合算,我是没有港股账户,港股通收税厉害,哎,现在内地居民去港股开户居然不行了账户出入金也是个麻烦事。我有香港户头和香港银行卡,但是想到出入金管制,还是选择港股通了。。。

赞同来自: timtimtim

曾经持有,后来剔除的有:

农行H、光大银行H(考虑缺乏成长性,如果经济下行,也许业绩看起来不变,但实际资产质量会急剧变差)。

中国人保H,中国财险(买入考虑财险业务比较稳健,卖出是考虑在前两年资本市场比较好的情况下,才这么点业绩和分红,今年业绩分红应该会大幅下降)。

中国铁建H(买入考虑今年应该基建大年,看业绩连续稳健上升,卖出考虑现金流太差,经济下行,应收账款质量不可靠)。

海螺水泥H、西部水泥H(买入考虑今年是基建大年,水泥分红大方,卖出考虑水煤价差缩小,基建起不来,长期看,水泥需求是大幅下降的)。

丽珠医药H(试探性买入,持有期感觉医药已经不是以前的医药,对行业不乐观)。

很多传媒股很便宜了,pe才10倍,倒是比较安全的,比如中南传媒、新媒股份啥的,业绩也很稳健,当然增长性也基本没啥,只能指望分红和估值的提升。说到传媒股的话,如果预设了无增长,吃分红,期待估值增长。比起中南传媒(据说特点是持有大量低估物业?)这种,我觉得更适合选择港股的标的,特别是A+H的标的。例如新华文轩,一方面是估值更低,PE只有4倍。另一方面是大股东频繁增持,估值有望抬升。

次外,很多大券商估值也很低了,注册制推广后,直接融资增加,经济业务也到底了,大券商还是能旱涝保收一大笔承销费和手续费、两融利差,现在市场点位也不高,自营也亏不到哪里去吧,一旦市场好转,那就是戴维斯双击了。总之,就死下跌空间有限,上涨空间较大,值得配置。我已经...

另外对于这种类型的传媒股来说,我认为选择的时候,所在地域省份极为关键,一方面是因为这些公司有强劲的现金流,比起回报股东,管理层总是倾向于花出去,又因为某方面的关系,基本上都是用来投资当地的国有企业的股权。

另一方面我觉得是基于风险因素,其实市场给予传媒股这么低的估值,我觉得是意味着这些传媒股并没有看上去的或者想象上,那么稳健安全,持股收息。虽然这些传媒股的很多应收账款都是当地政府,似乎不存在坏账风险,但是其实很难说,还是优先选择经济情况良好的地域比较好。

而且这些传媒股治理管理上,可能是有很多问题潜藏的,例如前不久XX传媒爆出的大雷。。这种地方国有,管理层又不持股,关注度低,治理不透明的公司,其实真的很难说安全稳健。

前几天底部抄底501078 501077就是楼主说的“很便宜”,现在依然觉得很便宜。还有折价。指的是封基吧?我看两只都是2022-6-11到期,集思录上数据年化折价率都到了22.318%和14.883%了。如果博个反弹,或者认为接下来会在底部小幅震荡,确实是个好的选择,有一定的安全垫!

这个“很便宜”的抄底,太爽了!抄底的都8到9个点了。

感谢!!

赞同来自: skyblue777 、Lhp789

- 短期看主题,稳增长&通胀受益,对应行业 新基建、必选消费(含具备必选特征的可选消费);

- 中长期看稀缺,芯片、新能源产业上游资源、慢性病医疗、头部券商、头部品牌消费。

按以上思路按图索骥,再选择其中跌到低位的品种,设定买入价格,安排好长期资金,就可以度假去了。

如果以上还不得要领或寻找不到合适标的,不妨刀枪入库,跑马溜溜的去南山,美林时钟之滞涨时期选择可以参考一下,R2及以下银行理财,国债ETF都挺好的。

赞同来自: 蝶之梦 、vanilla7 、skyblue777 、TuesFool 、见贤思齐123 、 、 、 、更多 »

我的哥,国防科大的卡比拉现在早不是总统了@seeker24680

感谢二位提供信息和个人经历,风险肯定是有的,还是风险收益比吧,具体来说:

1. 嘉友的业务技术门槛不高,但准入门槛很高。去年很差也有3.5亿,现在估值不算贵吧?

2. 基本盘蒙古煤,反转预期很强对吧?

3. 哈萨克斯坦好几个大矿在投产,不管政局怎么动荡,那的矿产主要买家只有中国吧?

4. 刚果金的业务它是依附于紫金的,而紫金的卡库拉矿是中美一起拿的,风险小很多吧?

再看下楼主的问题

最近经常听到有人讲,现在有好多很便宜的股票,我眼光太窄,没怎么看到一些确定性强(业绩),估值低估(估值合理的多,真正的低估的确实不知道),增长可持续(3年),管理层靠谱,还有一定股息(心理安全垫)的标的。

我认为嘉友还是基本符合楼主条件的。

seeker24680 - 你并不普通

赞同来自: 蝶之梦 、skyblue777 、六币 、zoetina52

楼主,嘉友三块海外资产。蒙古,哈萨克斯坦是中国的邻国,非洲是中国势力范围,刚果金有大量资源类和基建类的央企国企民企在当地深耕。蒙古倒是没什么负面新闻,但是哈萨克斯坦就不好说。另外非洲真不是中国势力范围,以前我在某国企呆过,当时企业收购了非洲某国的一个矿,什么都准备好了,钱也给了,然后正式生产时,那国政变了,新来的黑叔叔说之前政府签的作废,要么重新交钱,要么撤离那个矿,当然设备不能带走。

风险不能说没有,只能说很小,也带来个额外好处,它赚的是美元*

我倒是认为分众的问题不在竞争,而在于经济不景气时,客户往往会优先砍掉营销费用的支出。 例如现在很多品牌在砍B站、小红书、抖音等渠道的营销费用。 (当然也有不同的看法,认为越不景气越要加大营销投放)感谢!确实有道理!

中国石油虽然在各方面都不够比中海油性感,但估值可好太多了,尤其是H股0.45PB,0.4PV10。(我持有中海油A,中石化A,不持有中石油)

如果现在让我决定买什么的,我会选择破净的券商股,很多人会觉...

赞同来自: skyblue777 、llllpp2016 、那个孩子

我持仓里有中建和中铁,10个点仓位不多,拿了有一年多了吧,好像是在徐志被喷比较惨那段时间买的,虽然徐志私募没做下去,但还是比较认可他的。其实徐志的理念还可以,但是市场不认贞节牌坊这种东西,如果一头走到黑,而且还满仓单干,基于上一轮的成功经验(可以说他就是倒在了路径依赖上),那也熬不到能解放的那一天。

因为没有人能知道所谓的价值何时能体现出来,轮动的市场风格哪天能够青睐中国建筑。

同样的道理还适合银行股的云蒙。

市场只讲究成王败寇,不看贞节牌坊。

再推荐一个 002027 分众传媒 有分红 有成长 疫情影响不大。目前不贵。但符合你要求的股票肯定有缺点的。分众的缺点是可能竞争加剧。我记得分众传媒之前争议性一直非常大。在上一个周期,他的业绩被证伪了。只是个人意见,这个不是一个好标的。

赞同来自: 蝶之梦 、vanilla7 、skyblue777 、hippohippo 、Ray啊 、 、更多 »

中国石油虽然在各方面都不够比中海油性感,但估值可好太多了,尤其是H股0.45PB,0.4PV10。(我持有中海油A,中石化A,不持有中石油)

如果现在让我决定买什么的,我会选择破净的券商股,很多人会觉得这些金融股们不安全,融资需求多,高管员工又疯狂吸血,杠杆又高,随时暴雷,大熊市来了,券商都得挨个破产。也许真的会这样吧。

另外就是科创板创业板那些跌得严重的赛道股,小盘股,尤其是严重破发的那些,我觉得只要足够分散,价格合理,是可以成组合买入的。

至于具体确定性强,估值低估,增长可持续,管理层靠谱,还有一定股息(心理安全垫)的标的,其实大半都是景气高点的周期股,只不过是自己强行觉得这次不一样,周期变成了周期成长之类的。因为这几个要求其实内在是存在许多冲突的,如果真的觉得自己发现了完全符合这几点的标的,很可能是漏掉了什么。风险并不一定真的小,

我一直在关注着中铁和铁建。可能八字不合吧,每次我以为开始启动了的时候,做右侧冲进去,就是给我一顿套。现在真的是心很累了 ;-)我持仓里有中建和中铁,10个点仓位不多,拿了有一年多了吧,好像是在徐志被喷比较惨那段时间买的,虽然徐志私募没做下去,但还是比较认可他的。

600900 600674长江电力确实稳,但是估值一直是yyds,一点空间都没有,吃不上肉的。作为各位集思录大佬的类债券配置还不错。

川投能源前两天看到有好学生讲接下来有一个业绩释放的过程,因为在建工程陆陆续续投产了,如果没有其它更好的标的,求稳的话,当前价格开始有吸引力了,已经在观察名单中。感谢!

赞同来自: lilili65

我一直在关注着中铁和铁建。可能八字不合吧,每次我以为开始启动了的时候,做右侧冲进去,就是给我一顿套。现在真的是心很累了 ;-)其实我跟你一样 每次以为快启动然后买进去就吃套,感觉里面有大资金做波段

关于刚果金局势,我不专业,只能大致说说牛!!!

1.刚果金总统是国防科大毕业生,官方关系绝对没问题

2.刚果金南部确实有反政府武装,治安也不好,会增加公司安防成本

3.当然也有好处,高风险带来高回报。公司在南部150公里的高速,小车收50美金,大车收150美金,这收费是国内5倍了。

我在紫金上赚了3倍,正是紫金收购嘉友才注意到这家公司。嘉友和紫金一样,业务简单,一眼看懂,这也是我喜欢的地方,另外问下大家,...

好像没有@人的功能,只能点引用。

前年我也是抄作业,3.75买在了紫金启动前,然后到10元时全出了,真的是运气爆棚了。挺感谢紫金的,还有早早下船的中远海控。

海螺前几年看着是当做成长股炒过一波了,其实业绩中字头老基建这几支近些年就没表现过,从技术分析上讲是横有多长竖有多高:)我一直在关注着中铁和铁建。可能八字不合吧,每次我以为开始启动了的时候,做右侧冲进去,就是给我一顿套。现在真的是心很累了 ;-)

赞同来自: skyblue777 、皆可

我的做法就是搜一堆所谓白马股,大家推荐的股票,自己过下PE/PB/ROE/股息等指标,现在所处的百分比位置等等,觉得不错的就分散投资,觉得这样应该比较不会踩雷,至于能赚多少就顺其自然了,反正现在的股票至少不贵吧。我回这个贴的目的也在于此,下班后好好看下大家都推荐了什么股票。一样的目的。我之前也比较认同这种投资方式,而且理论上这个方式也能保证不会怎么亏。近两年抄作业时发现,如果是基于每个标的下一个3年5年的业绩释放(增长预期),配合当前市场对于该标的的估值(估值预期),在一个市场对该标的有误解时入场,随着业绩释放,这样会有一个好的投资回报。其实赚的是业绩增长/股息率增长、以及估值差,所谓的双击吧。但这样的标的确实不好找。这个比单纯的静态估值(后视镜的PE,PB)难度要大一些。

当然如果再能根据市场风格适当的调整标的在总仓位中的比例,那就更完美了。

虽然想得很美好,其实都难做到。 ;-)

赞同来自: 蝶之梦 、dina1212 、skyblue777 、lilili65 、岁月静好的石头 、更多 »

根据的语言风格,你绝不是低手。您太抬举我了。我自认为还是个菜鸟,傻韭菜。

我是15年上轮牛市高点冲进股市,交了一些学费,最初投入资金不多,亏了一半,损失还好。后面看过市场上各门各派的功夫,比如指数投资(估值模型),主动基金,基金网格(价值平均策略),股票摊大饼,集中白马,跟风银行股轮动,AH套利,等等等等,都有一些尝试。最后发现自己又懒又笨,所以变成了纯粹抄作业的风格。这几年随着每年持续现金流的投入,暂时投资收益达到和超过了所定的年化目标。

当然抄作业也需要一点点能力,就是知道哪些人的逻辑是正确的,简单说就是你得知道班上谁的成绩是真真的好,而且他写的字,你还得认得,他写作业的速度你得更得上。

另外这几年市场的波动,养成了一颗大心脏。心态还比较好,也不怕亏钱,真发现作业错了,割得早,拔腿就跑。心态最重要吧~~

赞同来自: TuesFool

曾经短时间套过了,没亏没赚走了,现在市场上有较多价格合理的标的,相比之下,是不是这个吸引力会小一些了。海螺前几年看着是当做成长股炒过一波了,其实业绩中字头老基建这几支近些年就没表现过,从技术分析上讲是横有多长竖有多高:)

逻辑确实是稳增长需要老基建,其实如果真要投传统基建,是不是投类似海螺或者中建材会好一些?水泥的竞争格局看上去要好一些。再或者卖铲子的三一之类的。

中国建筑,中铁,铁建,交建,这些工程承包方,感觉受到2方面夹击,政府虽然给钱,但是也是不会让承包方有太高利润,然后成本方面这两年受大宗商品价格上升,一...

赞同来自: Euros 、skyblue777 、皆可

稳增长的老基建:中国建筑、中国中铁,中国铁建、中国交建曾经短时间套过了,没亏没赚走了,现在市场上有较多价格合理的标的,相比之下,是不是这个吸引力会小一些了。

逻辑确实是稳增长需要老基建,其实如果真要投传统基建,是不是投类似海螺或者中建材会好一些?水泥的竞争格局看上去要好一些。再或者卖铲子的三一之类的。

中国建筑,中铁,铁建,交建,这些工程承包方,感觉受到2方面夹击,政府虽然给钱,但是也是不会让承包方有太高利润,然后成本方面这两年受大宗商品价格上升,一直在往上面涨,施工承包方加在中间很难受。

(以上纯粹拍脑袋乱讲,请各位大佬分享)

楼主,嘉友三块海外资产。蒙古,哈萨克斯坦是中国的邻国,非洲是中国势力范围,刚果金有大量资源类和基建类的央企国企民企在当地深耕。感谢分享!

风险不能说没有,只能说很小,也带来个额外好处,它赚的是美元*

seeker24680 - 你并不普通

赞同来自: 岁月静好的石头

嘉友国际海外资产太多了,感觉就是背了一身雷。

主营口岸服务和矿业物流。

紫金矿业18.8入股成为二股东。紫金的投资并购能力全中国排前三没疑问吧?和陕煤,腾讯一档的。

基本盘蒙古业务。去年受疫情影响有史以来最差,已有一定好转。

哈萨克斯坦业务。随着国内几大矿企项目投产,也逐步放量。

非洲刚果金口岸外加高速公路年初运营,可以再造一个嘉友。

目前3.5亿利润,54亿市值。看24年初7亿+利润,200亿市值。

嘉友国际感谢,我了解一下。

主营口岸服务和矿业物流。

紫金矿业18.8入股成为二股东。紫金的投资并购能力全中国排前三没疑问吧?和陕煤,腾讯一档的。

基本盘蒙古业务。去年受疫情影响有史以来最差,已有一定好转。

哈萨克斯坦业务。随着国内几大矿企项目投产,也逐步放量。

非洲刚果金口岸外加高速公路年初运营,可以再造一个嘉友。

目前3.5亿利润,54亿市值。看24年初7亿+利润,200亿市值。

京公网安备 11010802031449号

京公网安备 11010802031449号