Edge

Edge Chrome

Chrome Firefox

Firefox

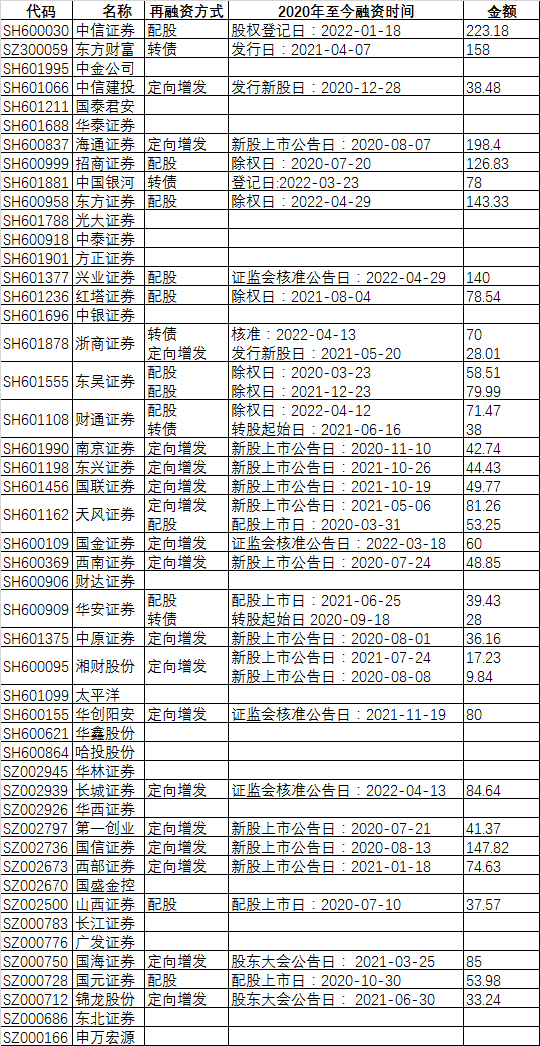

券商普遍急需再融资,配股、增发、转债,条条道路为融资!!

长证转债、国君转债满足条件后只要开一个会就有可能、甚至很可能完成转股,到底下调的概率有多大?!

很大!

107.8元卖出国君

都卖早了,错过了最后几天拉升

用25%仓位香港证券(也可以是证券ETF),对比不下修的证券转债,跟持有到期比较,我觉得25%证券可以跑赢100%仓位不下修转债。

除非超级大牛市。

新规刚刚实施,非常担心这些水平不一的证代是否认真学习了,下修和回售都要提前5天打招呼才可以行动。否则就是违规了,看看是哪个笨蛋破规矩,然后怎么补救。上交所8.1可转债新政关于下修的条款国投资本、财通证券是否遵守了?!

上交所8.1可转债新政关于下修:

在即将触发下修条件前5个交易日公告即将满足下修条件。满足下修条件当天应当召开董事会决定是否下修,并且在次一个交易日开盘前公告下修或者不下修,未公告的视为本次不下修,下一触发下修条件的日期从次一交易日重新起算。

财通转债、国投转债都已经满足下修条件很久了,至今没有公告是否下修、是否不下修。

也没有明确触发条款的计数周期。

到底怎么理解?

难道一直不声不响,直到到期?完全无视转债新政?

在即将触发下修条件前5个交易日公告即将满足下修条件。满足下修条件当天应当召开董事会决定是否下修,并且在次一个交易日开盘前公告下修或者不下修,未公告的视为本次不下修,下一触发下修条件的日期从次一交易日重新起算。

财通转债、国投转债都已经满足下修条件很久了,至今没有公告是否下修、是否不下修。

到底怎么理解?

难道一直不声不响,直到到期?完全无视转债新政?

赞同来自: gobidaozhao

截至 2022 年 8 月 5 日,公司股票在连续 30 个交易日(2022

年 6 月 27 日至 2022 年 8 月 5 日)中已有 10 个交易日的收盘价低于

当期转股价格的 80%,预计触发转股价格向下修正条件。若触发条件,

公司将于触发条件当日召开董事会审议决定是否修正转股价格,并及

时履行信息披露义务。

枫林随手记

- 做高确定性的交易,一直做

- 做高确定性的交易,一直做

满足条件是5月18日收盘后。国泰君安5月31日开了股东大会,也没讨论关于转债的事项。估计下修概率很小了。

我不知道大公司的办事流程, 猜测是否下调可能要有这些环节:

1.董秘整理相关文件(1-2天)

2.向法律顾问咨询(1-2天)

3.向董事长汇报(1-3天)

4.发函询问大股东意见(1-2周甚至更长)

5.整理董事会会议文件(1-2天)

6.董事会会议(7天)

也就是从5月18号收盘后大约一个多月甚至更长才有董事会议案通过。5月24日出决议的董事会根本来不及弄这个事。

...

满足条件是5月18日收盘后。真想下调时,会万事俱备,只欠股价条件的

我不知道大公司的办事流程, 猜测是否下调可能要有这些环节:

1.董秘整理相关文件(1-2天)

2.向法律顾问咨询(1-2天)

3.向董事长汇报(1-3天)

4.发函询问大股东意见(1-2周甚至更长)

5.整理董事会会议文件(1-2天)

6.董事会会议(7天)

也就是从5月18号收盘后大约一个多月甚至更长才有董事会议案通过。5月24日出决议的董事会根本来不及弄这个事。

...

gobidaozhao

- 无

别拿办事效率自我安慰,如果有这个心去下调,早就关注了,数日子都数了快一个月了,还拿十天半月说事满足条件是5月18日收盘后。

我不知道大公司的办事流程, 猜测是否下调可能要有这些环节:

1.董秘整理相关文件(1-2天)

2.向法律顾问咨询(1-2天)

3.向董事长汇报(1-3天)

4.发函询问大股东意见(1-2周甚至更长)

5.整理董事会会议文件(1-2天)

6.董事会会议(7天)

也就是从5月18号收盘后大约一个多月甚至更长才有董事会议案通过。5月24日出决议的董事会根本来不及弄这个事。

老兄可能没有跟企打过交道、没在企待过。

否则就知道效率是相当的低,各种审批、没有好处的事情、可能担当责任的事情,那是遥遥无期的慢,头发胡子等白了,事情还在走流程。

例如你要采购3、5台办公电脑,先主管领导批、大领导批、下发采购部、招标文件、招标、招标后发货,全部流程走下来,大约1年时间才能见到办公电脑。

上海应该没有完全正常上班。即使正常上班,国企办事的效率一般都低于私营企业。没有十天半月,是不可能有动静的。别拿办事效率自我安慰,如果有这个心去下调,早就关注了,数日子都数了快一个月了,还拿十天半月说事

gobidaozhao

- 无

国泰君安今天开的董事会,也没出下调的公告。第六届董事会第六次临时会议通知和文件是5月17日发出,当时并没有满足下调条件。

截至2022年5月24日,公司收到全部17名董事的书面表决票。

今天只是表决17日的会议议题文件,当时没有满足下调。

gobidaozhao

- 无

第六届董事会第六次临时会议通知和文件是5月17日发出,当时并没有满足下调条件。

现在满足了,但只要没有议过,也是不用公告的。

但身为券商,没有尽快商议也不对。显得很不专业。

gobidaozhao

- 无

大家调、你也调;大家不调,你不要调。

华安转债、电气转债、航信转债、中行转债、江南转债、重工转债、恒源转债……

可以说99%的国企都下调了,查到唯一不下调的国企只有广汽集团,因为存量太小。

gobidaozhao

- 无

航信是国企,但下调过一次。

所以这个赌下调的赌局,对转债买家来说,从概率上有90%以上的胜算。

cjplove

- 无脑梭哈致富 认真分析返贫 技术探讨归零

弄转债十多年,只小仓位遇上了华安下修、半仓遇到江南下修,还都没有到底。大佬已经被迫开外挂了,佩服佩服

长证110.7833元已经清空。

仅剩下40%仓位国君,菩萨能不能保佑下修一下,不到底也没有关系。

gobidaozhao

- 无

赞同来自: cjplove 、wx8018 、chenjiandong31

弄转债十多年,只小仓位遇上了华安下修、半仓遇到江南下修,还都没有到底。

长证110.7833元已经清空。

仅剩下40%仓位国君,菩萨能不能保佑下修一下,不到底也没有关系。

LeeKrol

- 坚守转债不动摇!

赞同来自: xuyi396903606 、dashidai

gobidaozhao

- 无

了解您的策略了,那么进一步问一下,假设下调成功也下修到底,那么如果中银,国君,长证转股价值一样,那预估市场会如何给这3只定价呢?没法预估。只能猜一旦有下调消息,相信国君、长证可能都可以到117-118元。

cjplove

- 无脑梭哈致富 认真分析返贫 技术探讨归零

我的习惯是永远把风险、回撤放在第一位考虑:了解您的策略了,那么进一步问一下,假设下调成功也下修到底,那么如果中银,国君,长证转股价值一样,那预估市场会如何给这3只定价呢?

1、中银转债现价债底溢价率21.79%,万一股市长期调整、尤其是遇到市场利率上升,中银转债的下跌空间很大;长证、尤其是国君,即将到期,极限亏损已经非常小。

2、中银转债刚上市,几年内即使满足下调条件也不会下调,还有净资产限制。国君转债和长证转债可能5月18日晚上就下调,且遇到极端情况,下调可以没有净资产限制。

当然,如果只考虑市场上涨,只看溢价,选中银转...

gobidaozhao

- 无

赞同来自: dashidai 、jjjlcym 、cjplove 、xiaofengmr

楼主如此喜欢券商,刚上市的中银的参数对比其他券商转债不香吗?国君和长证下调后的转股价值也就是中银的水平差不多吧我的习惯是永远把风险、回撤放在第一位考虑:

1、中银转债现价债底溢价率21.79%,万一股市长期调整、尤其是遇到市场利率上升,中银转债的下跌空间很大;长证、尤其是国君,即将到期,极限亏损已经非常小。

2、中银转债刚上市,几年内即使满足下调条件也不会下调,还有净资产限制。国君转债和长证转债可能5月18日晚上就下调,且遇到极端情况,下调可以没有净资产限制。

当然,如果只考虑市场上涨,只看溢价,选中银转债绝对优于国君转债、长证转债。

按照卡神的信息:只要董事会讨论过,就要公告是否下修,没讨论过不用公告。我们怎么才能知道他们是否讨论过?

这两仅剩一年时间到期的、又是券商最专业公司、又是近年第一次满足下修条件,如果还不讨论是否下修,无论如何说不过去啊!

gobidaozhao

- 无

这两仅剩一年时间到期的、又是券商最专业公司、又是近年第一次满足下修条件,如果还不讨论是否下修,无论如何说不过去啊!

gobidaozhao

- 无

证券板块如果没有爆发式反转行情,基本都能达成了。

到底修不修、修不修?!?!

同时期的东方财富发了3期转债都成功转股了。难兄难弟连1期都没转成功,且几乎1股都没有转。

华安下调过一次,按照国企惯例,很少多次下调的,例如航信转债、江南转债,都是可以多次下调,但只下调一次。华安的下调也没到底,国企一般是比较谨慎的。

财通下调概率接近100%,但剩余时间4.619年,完全不着急,如果突然下调,是惊喜、但不是意外。

国君虽然下修没净资产限制,看这扭扭捏捏的态度,也不要太指望能修到净资产之下,管理层没必要担上国资流失的指责

gobidaozhao

- 无

为什么不研究研究财通和华安呢?那个潜力大。这个就是下调也不知道考虑了,毕竟时间价值不多。华安下调过一次,按照国企惯例,很少多次下调的,例如航信转债、江南转债,都是可以多次下调,但只下调一次。

财通下调概率接近100%,但剩余时间4.619年,完全不着急,如果突然下调,是惊喜、但不是意外。

gobidaozhao

- 无

赞同来自: 银弹 、stonecheng

①修正权限与修正幅度 在本次发行的可转债存续期间,当公司A股股票在任意连续三十个交易日中有十五个交易日的收盘价低于当期转股价格的80%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决。 上述方案须经出席会议的股东所持表决权的三分之二以上通过方可实施。股东大会进行表决时,持有本次发行的可转债的股东应当回避。修正后的转股价格应不低于前述的股东大会召开日前二十个交易日公司A股股票交易均价和前一个交易日公司A股股票交易均价。 若在前述三十个交易日内发生过转股价格调整的情形,则在转股价格调整日前的交易日按调整前的转股价格和收盘价计算,在转股价格调整日及之后的交易日按调整后的转股价格和收盘价计算。 ②修正程序 如公司决定向下修正转股价格,公司将在上海证券交易所网站(www.sse.com.cn)和中国证监会指定的上市公司信息披露媒体上刊登相关公告,公告修正幅度和暂停转股期间等有关信息;并根据香港证券市场的有关规则及《公司章程》要求在香港市场予以公布(如需)。从转股价格修正日起,开始恢复转股申请并执行修正后的转股价格。若转股价格修正日为转股申请日或之后,转换股份登记日之前,该类转股申请应按修正后的转股价格执行。

没有净资产限制!

光大条款:

(1)修正权限与修正幅度 在本可转债存续期内,当公司A股股票在任意连续三十个交易日中至少有十五个交易日的收盘价低于当期转股价格的80%时,公司董事会有权提出转股价格向下修正方案并提交公司股东大会审议表决,该方案须经出席会议的股东所持表决权的三分之二以上通过方可实施。股东大会进行表决时,持有公司本次发行可转债的股东应当回避。修正后的转股价格应不低于该次股东大会召开日前三十个交易日、前二十个交易日和前一交易日的公司A股股票交易均价,同时,修正后的转股价格不得低于最近一期经审计的每股净资产值和股票面值。 若在前述任意连续三十个交易日内发生过转股价格调整的情形,则转股价格调整日前的交易日按调整前的转股价格和收盘价计算,在转股价格调整日及之后调整后的交易日按调整后的转股价格和收盘价计算。 (2)修正程序 如公司决定向下修正转股价格,公司将在中国证监会指定的信息披露报刊及互联网网站上刊登股东大会决议公告,公告修正幅度和股权登记日及暂停转股期间;并根据《香港联合交易所有限公司证券上市规则》及《公司章程》要求在香港市场予以公布(如需)。从股权登记日后的第一个交易日(即转股价格修正日)开始恢复转股申请并执行修正后的转股价格。 若转股价格修正日为转股申请日或之后,转换股份登记日之前,该类转股申请应按修正后的转股价格执行。

有净资产限制!

gobidaozhao

- 无

赞同来自: llllpp2016 、xueshen 、我是阿冰

四年之后的今天,管理层都换了,无法判断对下调的态度。

再从发行地区分析,下调、不下调往往具有地区性特点,例如江阴地区的转债下调概率比较低。

以往发行的上海国资转债不多,从电气转债看,下调是可能的:

隧道转债 不符合下调条件

电气转债 主动下调!

环境转债 不符合下调条件

15国盛EB 主动下调,多次,在所有EB中极为罕见!同时也说明上海国资下调转股价没有想象的费事,效率很高。

gobidaozhao

- 无

下修概率不大。华安转债是主动下调的。

券商转债属于鸡肋,闻着香,没有肉,嚼之无味,弃之又感觉有点可惜..........

截止目前没有转股失败的券商可转债。

113022 浙商转债 强赎

110025 国金转债 强赎

123006 东财转债 强赎

123041 东财转2 强赎

123111 东财转3 强赎

gobidaozhao

- 无

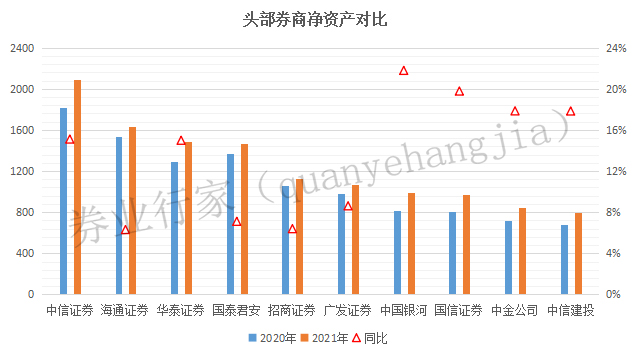

净资产排名,2021年居然被华泰反超,要超过华泰追回第三名位置,急需74.76亿。

gobidaozhao

- 无

赞同来自: wx8018

其他券商都在拼命补充资本金,国君不补充一下,头部券商地位是否很坚固?!

券商前几名的差距很小!

增加70*1.068=74.76亿资本,对巩固排名是否有立竿见影的效果?!

国泰君安H股仅仅8.18元而已,怕下调转股价摊薄股权份额,可以增持H股,有没有增持?没有!

京公网安备 11010802031449号

京公网安备 11010802031449号