Edge

Edge Chrome

Chrome Firefox

Firefox前言

可转债策略里面很重要的内容是轮动。包括低溢价轮动和双低轮动等。很多大佬也提出了当出现涨幅较大的脉冲时,需要卖出回避。这里,我也统计一下相关数据,看看会得出什么结论。

数据

可转债相关数据为从2016-01-29开始至2022-03-04为止,所有转债在这些交易日的涨跌幅数据,共23万多个。超出这个时间段的数据我手上没有,暂时不考虑。不过这些数据量也足够了。初步分析

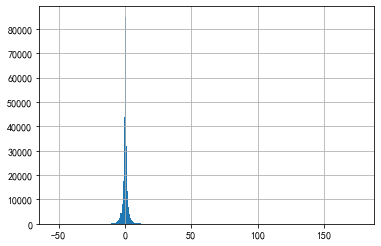

先看看这些数据,所有涨跌幅的分布如下图。图像主要集中在左侧,这是因为有一些异常值。

涨幅榜第一位的是正元转债,在2020年10月22日,涨幅176.41%,成交金额高达101亿。日K是这个效果的,这么长的一根阳线。

之所以涨成这样,与沪深两市对可转债的临停制度有关,按深市交易规则,涨跌超过20%,临停30分钟,涨跌超过30%再临停30分钟,之后涨跌不再临停;按沪市交易规则,涨跌超过20%,临停30分钟,涨跌超过30%,临停至收盘前3分钟。

从规则上看,沪市的转债涨幅超过30%,会导致长时间停牌,仅留下3分钟交易,可转债流动性丧失,而深市转债,最多停牌1小时,有剩余的3个小时的交易。

跌幅最大的是再升转债,2020-03-10,下跌53%,收盘价188.39元

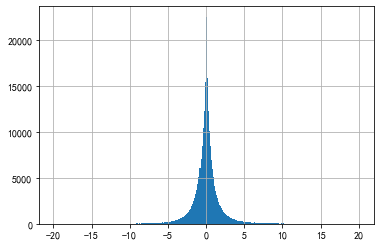

除了这些异常值,如果我们看涨幅在正负20以内的分布如下图。它是一个很对称的分布。也符合我们常说的涨跌都是50%概率的认知。

统计结果显示,涨幅基本是对称正态分布。均值为0.07%,标准差为2.38%。

涨跌幅分组

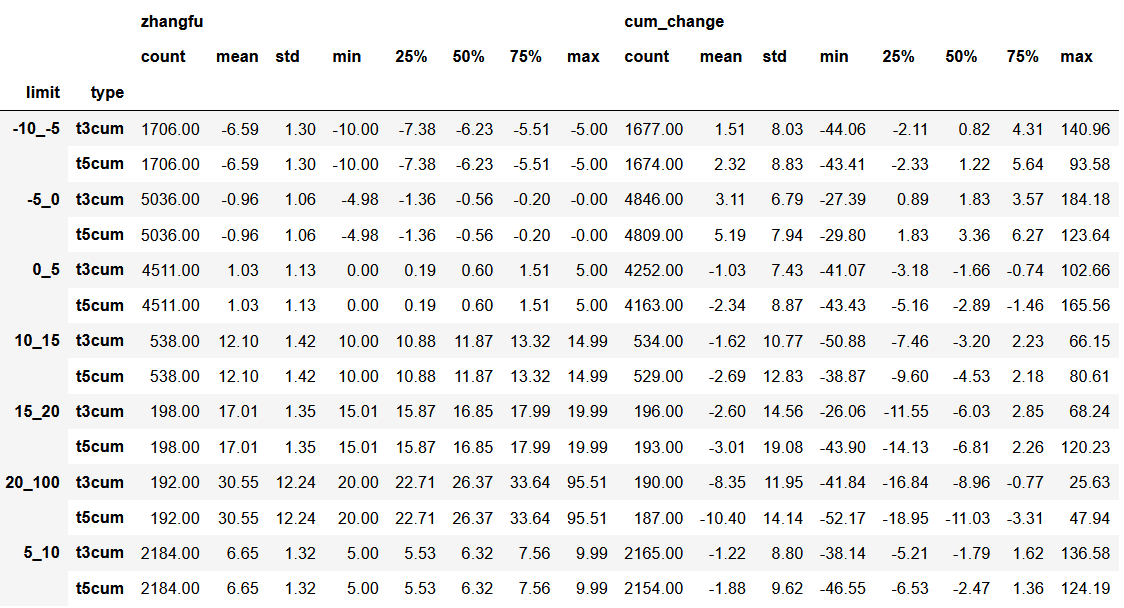

下面,我按照T日涨跌幅对所有数据进行分组,然后对每个分组内的每个转债在T+3和T+5日时,这3天或5天的累积涨跌幅。例如,T日涨幅0% - 5%以内的转债,在T+3、T+5日的累积涨跌幅分布如下图所示

图中,蓝色的是T+5日的累积涨跌幅,黄色的是T+3日的累积涨跌幅。涨幅0% - 5%以内的转债较多,统计得到的是一个很高的峰。但是,其均值是小于0的。

统计结果

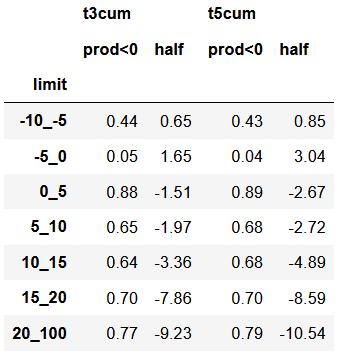

先看一下统计结果,这是一个多索引的表格。表中,行名limit是指涨跌幅的区间,两个数字以下划线连接。每行又分为2小行,分别是T+5日的累积涨跌幅,T+3日的累积涨跌幅。

右边有两大列,zhangfu代表转债涨跌幅,cum_change代表累积涨跌幅。

如果从中位数看,当T日涨了之后,T+3\T+5就会跌,反过来也一样。但是同样要看到,这些数据的方差很大,也就是分布范围是很大的,很发散。

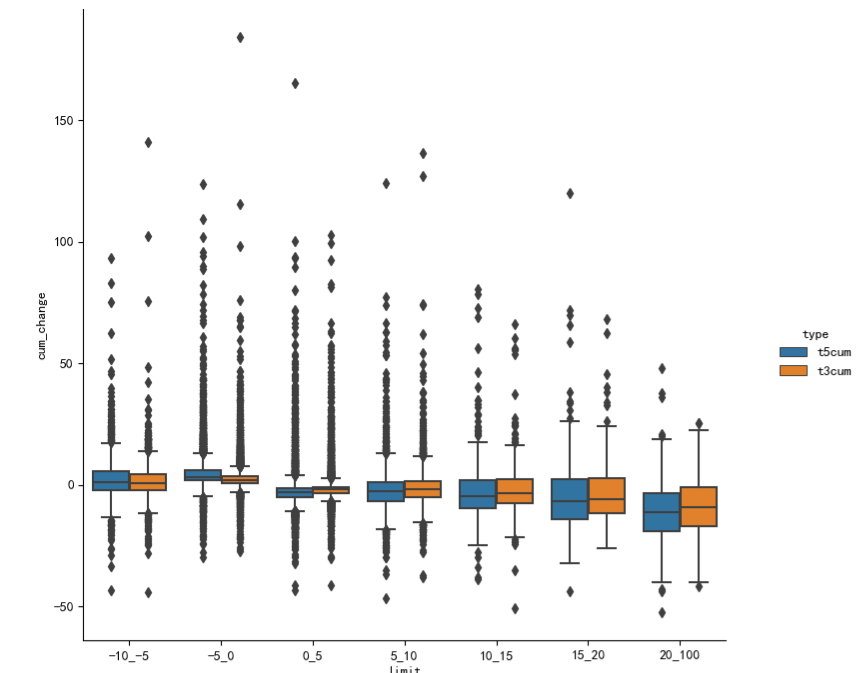

箱线图

如果画到箱线图上是这样的。箱体覆盖的区域占据样本的50%(25%分位-75%分位),图中菱形为异常点(超出规定范围的点)。

箱线图的含义如下图

从图中的分布看,不同涨幅限值下,T+3和T+5天的数据并没有统计显著性,仍然是在一个较大的范围内分布。

只能说涨多了就会跌。跌多了就会涨。

累积概率

如果我们把对应的样本集计算一个累积概率,那么可以计算出跌的概率以及50%概率时对应的涨跌幅,放在下面的表里:

如上表,当T日涨跌幅为10-15%区间时,T+3日累积涨跌幅<0的概率为64%,并且有50%的概率,累积涨跌幅<-3.36%。

从表上看,似乎当涨幅超过15%时,概率和幅度都有个较大的提升。不过需要考虑到的是,涨幅超过15%的时间较少。

另外,10%-15%时,概率较5%-10%保持不变,但是跌幅提升了,也是一个不错的选项。

行业区分

看一下上述数据与转债行业之间的关系。首先是,T日涨幅5%以上,不同行业的T+3,T+5涨跌。能够看到不同行业还是有差异的,但是差异不大。

再看看T日涨幅10%以上。

这就能看到明显差异了。有些行业涨了还能再涨,有些则有很大概率下跌。不过需要注意的是,涨幅10%以上的数据量不大,再按照行业一分数据量更小了,所以图中的数据有没有统计意义还有待确认。大家看看就好。

结论

从统计上看,转债涨跌是对称的,都是50%的概率。并且,在0%附近的涨跌次数最多,单日5%以上的就明显减少了。由于涨跌幅度的均值为0,所以涨多了就会跌,跌多了就会涨。所以T日涨幅较大的,在后面3天或5天就会逐渐跌下来,其均值和中位数都是负的,但是这个分布是非常广的。也就是既会出现强者恒强,也会出现过强转弱。以上都是正确但是没用的。

从累积概率角度,似乎能找到一点理由说明在涨幅超过10%或15%时进行卖出操作。

目前,我还不能得出更有力的结论。

京公网安备 11010802031449号

京公网安备 11010802031449号