Edge

Edge Chrome

Chrome Firefox

Firefox18年亏了很多钱,20年开始转向股市。当年考了CFA level1, 21年全力做投资。

在这里学到了很多,感谢很多大佬。比如持有封基老师,凌波,都是置信度很高的可以见光的大V。

所以,开一贴记录自己的操作。

目前金融净资产78个,总资产130。

有一定杠杆。

今年亏损2.64%。

前面两个月市场转冷,但是不亏。

3月亏3.28% , 4月还是亏0.22%。

在市场普跌,股债双杀时候,基准利率发挥了估值锚作用。万物不过地心引力。

感觉这几年宏观周期的轮动更快了。

世界上最贵的一句话是,这次不一样。

前面几年花了很多时间,研究价值投资,研究巴菲特,买了书之后,

找了英文原版书,对照着读,研究。并且把中文翻译的错误给巴拉出来。

目测自己的翻译能力和理解感悟可以超过绝大多数的投资翻译中文书的译者。

但是每次价值投资都让自己亏钱。

至今我也不认为价值投资是错的,我觉得理念,思路都很好。甚至可以当做生活和人生的一种哲学,逻辑上确实是自洽的。比如透视盈余其实就是自由现金流的意思。

**

对子公司担保比例不高,杠杆率并不过分。目前简单买入持有,也是一笔不错的投资?

**

截止公告日,公司累计审批担保总额为 153,054.06 万元,占公司 2022 年底

经审计净资产的 39.87%,其中对参股子公司累计审批担保总额为 21,614.25 万元,

占公司 2022 年底经审计净资产的 5.63%。

截至目前,公司累计实际担保额为 88,720.87 万元,占公司 2022 年底经审计

净资产的 23.11%,均为对子公司的担保,其中对参股子公司实际担保额为

12,498.35 万元,占公司 2022 年底经审计净资产的 3.26%。

本次担保实施后,公司为子公司提供担保额为 152,054.06 万元,占公司 2022

年末经审计净资产 39.61%,无其他对外担保。截至本公告日,公司及控股子公

司无违规担保、无逾期担保。

巨潮资讯网 http://www.cninfo.com.cn/new/disclosure/detail?plate=sse&orgId=gssh0600256&stockCode=600256&announcementId=1219002761&announcementTime=2024-01-26广汇汽车唯一能押注的点是这一次汽车以旧换新补贴的力度有多大。

广汇集团对广汇汽车的质押率50%。

对广汇能源的质押率39%。

对广汇物流质押率18.6%。

广汇集团对广汇汽车的质押率50%。

对广汇能源的质押率39%。

对广汇物流质押率18.6%。

又现“A吃A”!新疆首富想拿下第五家上市公司 https://baijiahao.baidu.com/s?id=1735805530985671191&wfr=spider&for=pc十口锅九个盖的把戏。

最近几天一直在看股票。特别是港股。说实话,我目前还没有看到港股的系统性风险哈。因为我不太喜欢高估的股票。目前白云山PB0.9 ,青岛港PB.0.7 中兴通讯前几天PB1招商港口pb 0.4这些公司的ROE 都是很高的。股息率大部分高于4%。说实话,我真的看不到太大的风险。如果腰斩,PB 到0.5 ,再买一半。有没有集中一点的票?感觉分散太多也不好

赞同来自: gaokui16816888

特别是港股。

说实话,我目前还没有看到港股的系统性风险哈。

因为我不太喜欢高估的股票。

目前白云山PB0.9 ,青岛港PB.0.7 中兴通讯前几天PB1

招商港口pb 0.4

这些公司的ROE 都是很高的。

股息率大部分高于4%。

说实话,我真的看不到太大的风险。

如果腰斩,PB 到0.5 ,再买一半。

为何?你想想:没有水的沙漠深处一样的港股,你拿着金砖能卖给谁呢?

我觉得转债,大部分时候是投机而已。

无论是小盘,还是垃圾st。

以后,我打算拿出部分仓位去港股。主要是四大行。

我是认真的。

我觉得以后要做资产配置了。

1,转债,目前是重仓。主要的能力圈。

2,港股价值股。股息。

3,QD基金。

跟研究BP机一样没啥意义。为何?

我觉得转债,大部分时候是投机而已。

无论是小盘,还是垃圾st。

以后,我打算拿出部分仓位去港股。主要是四大行。

我是认真的。

我觉得以后要做资产配置了。

1,转债,目前是重仓。主要的能力圈。

2,港股价值股。股息。

3,QD基金。

港股是否迎来了格雷厄姆时刻?跟研究BP机一样没啥意义。

1,首先港股的难度非常高。不会给人解套的机会。无数的大佬翻车。

2,港股目前的估值非常分化。主要是大金融估值很低,只有0.3-0.5。如农行,保险。但是这些现在基本不看业务质量了,只按照股息率定价。如果股息率稳住,我觉得可能已经见底。但是有一些优质公司,估值只能说不贵,谈不上便宜。比如潍柴动力。PE还是有15倍。这个估值只能说不贵。去美国买CAT也是15倍PE。

3,...

赞同来自: gaokui16816888

1,首先港股的难度非常高。不会给人解套的机会。无数的大佬翻车。

2,港股目前的估值非常分化。主要是大金融估值很低,只有0.3-0.5。如农行,保险。但是这些现在基本不看业务质量了,只按照股息率定价。如果股息率稳住,我觉得可能已经见底。但是有一些优质公司,估值只能说不贵,谈不上便宜。比如潍柴动力。PE还是有15倍。这个估值只能说不贵。去美国买CAT也是15倍PE。

3,如果你不喜欢大金融,同样有一些不错的标的。比如白云山,华润燃气。

4,

京东美股,现在PB1.1,股价22.2. 市值350亿美金。最新公布的京东23年Q4业绩超预期。加上京东30亿美金回购。

自去年中国房地产崩了之后,中国的消费股全面崩盘。京东不光是中丐,而且代表了中产阶级的钱包。

但是,反过来想,我们是不是还依赖于京东的服务?是不是依然相信京东的品质?

如果给你350亿美金,能不能再做一个京东?

如果京东腰斩,就像张坤说的,你愿不愿意私有化?

直接暴涨。美股2024-03-06收盘现价24.91元。

现价120.

目前溢价率16%,到期收益率-1.46%。

这时候买正股,不如转债了。

正股盘子小,概念多,转债几乎没有溢价。很完美的标的。

******

在中国做权益类投资,一定要深刻研究国家战略导向和意图。

目前无论你认可与否,大思路就是,忍受短期的经济阵痛,不搞大规模刺激,打造制造业和科技强国。所以,未来10年,如果有大牛股的话,一定还是在制造和科技行业诞生。但是有一条,在high level看来,“增长”并不是必须的。特别是无意义和无质量的增长。。。

第一天,A股在national team的托底下,大盘涨,小盘跌。大佬说是撤退性上涨。但是港股暴跌。

第二天,港股暴涨,A股跌。

但是,债市的反馈更直接,对信息的定价也更充分。为什么?因为股市是一个几十万亿的资金池,但是固收是一个百万亿的资金池。你买的银行理财都在这里玩。这两天国债利率暴跌。说明固收资金对增量信息并不认同。

(中国十年期国债收益率走势图_债券利率走势实时分析_英为财情 https://cn.investing.com/rates-bonds/china-10-year-bond-yield-streaming-chart)

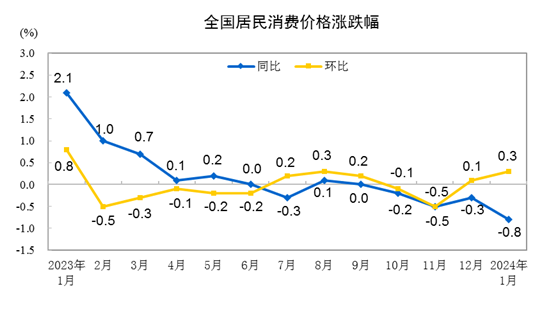

2,今年提出CPI 目标3. 看了个新闻。23年初的目标也是3. 最后妥妥走成了通缩。特么的。

赞同来自: gaokui16816888

这些摊大饼,长期能亏钱吗?

今年做宏观的,都知道。国债期货成了超级牛市。但是可转债却一直跌。

所以,只能说明,可转债目前是市场风格切换时候的低估值洼地。

**

否则,在国债一直涨,隐含收益率一直跌的宏观背景下,不可能有这么多高收益的转债。。

因为转债还会送给你下修的期权。以及波动。

1,佛山当地政府收购了文科股份,看公告,有上市公司多次向控股股东借款的关联交易公告。以及上市公司和佛山当地政府的合作公告。说明当地政府对上市公司的托底很明确。

http://www.cninfo.com.cn/new/disclosure/detail?plate=szse&orgId=9900023734&stockCode=002775&announcementId=1216455285&announcementTime=2023-04-19

2,中山政府收购岭南股份。多次向控股股东,也就是中山方面借款,定增,担保。

如果是这样,说明转债相对较为安全。可以直接买入当存款。

http://www.cninfo.com.cn/new/disclosure/detail?plate=szse&orgId=9900023171&stockCode=002717&announcementId=1217118376&announcementTime=2023-06-22

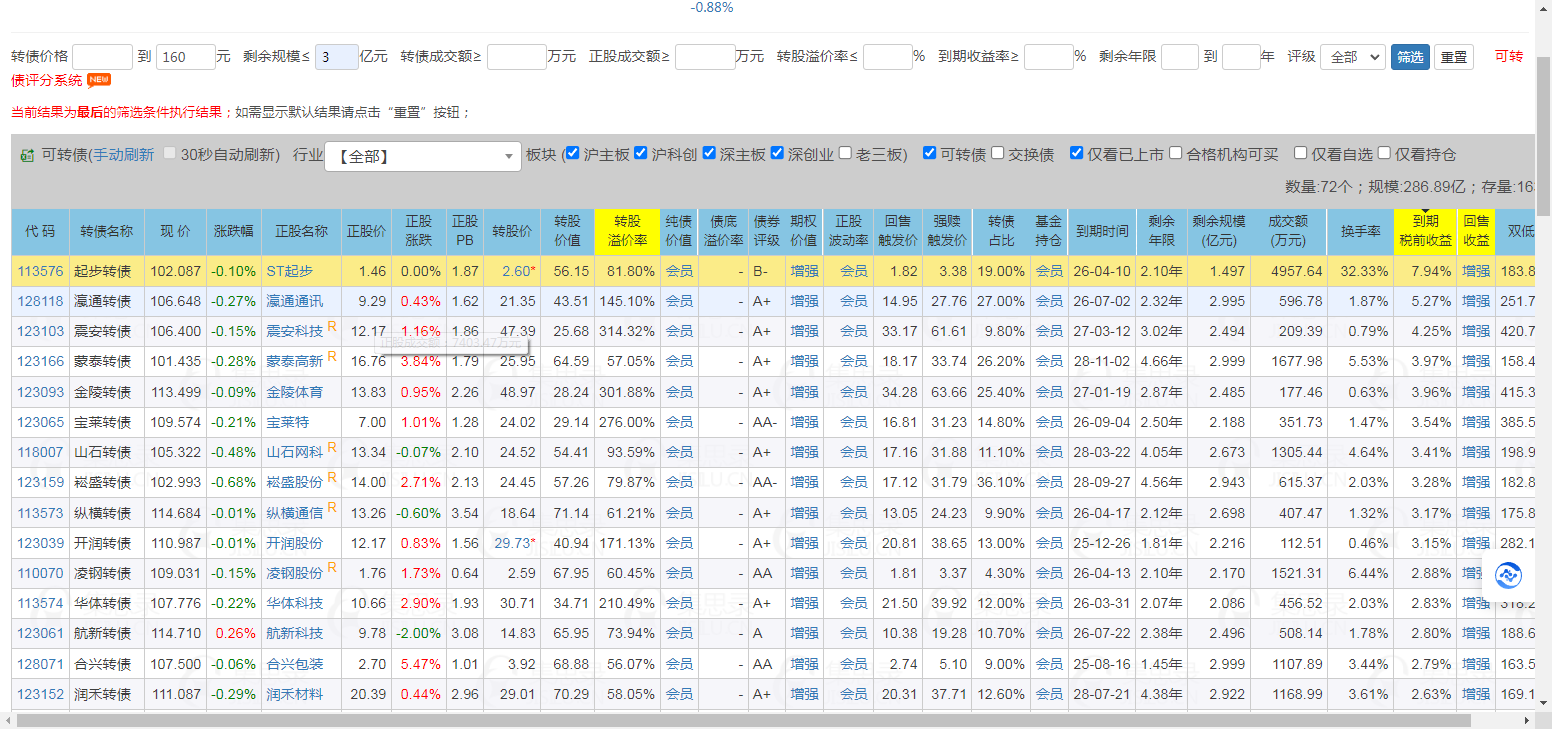

有的大V判断,下修对转债当前价格构成压力。有的倒认为可以涨一下。我看了3个V。观点投票是2:1.两个人对下修看空。我个人倒希望下修。因为飞鹿盘子很小,正股市值10亿,如果转债跟随正股,波动率会极大。。非常好的标的。

赞同来自: gaokui16816888

2,中海油为什么一直涨?去美股看看,埃克森美孚,雪佛龙,这些PE 都在10倍,中海油只有5倍。

3,

赞同来自: zqbxlq 、Restone 、gaokui16816888 、kingsonhero 、tusion 、 、 、 、更多 »

2,万科这周被媒体写“暴雷”了。但是万科在春节时候就卖掉了万科上海的一个最优质的广场。只有7折。如果你拿出自己最好的东西卖掉了,说明你已经身处绝境。

3,看了一下维尔利。公司业务动态一直在更新,拿项目。暴雷的可能性并不大。文科,是佛山国资。暴雷更不太可能吧???

4,周末去广汇汽车看了看他家的4S。还在很正常的经营。跟他们销售人员聊了一下。目前4s经营压力确实大。但广汇有集团支持。

5,经济宏观面数据很差。特别是新房销售。万科事件。PMI CPI 都还在零度以下。最近大致看了一下沪深300的成分股。光伏,周期,化工,建材,比如海螺水泥。当年多牛哇。现在利润已经很小了。所以为什么持有A股的体验很糟糕。因为我们这些公司没有真正的业务壁垒,不过随着周期潮水涨潮的鸭子而已。并且这个周期可能很长。过去的政策周期可能3-5年。如果高点不跑,又要很久。

6,

赞同来自: 攀爬者2021 、冥想者 、影约 、zqbxlq 、Ujg68gy更多 »

然后咱们转债er才会有好日子。这么快的反弹,很多本来准备下修的,结果都快要不满足下修条件了。

2,其实A股,为什么你会赔钱? 其实股票赔钱是中美都如此的。你看标普等权也打不过标普加权。因为美国有科技巨头,magnificent severn 。另外一个原因是 A股,估值偏高。看老巴建仓是多少倍PE? 3, A股大多是周期股。 4,中国的产业政策和美国不同。中国是地方政府主导,每个省,每个市都要有自己的产业体系。一会运动战,速胜论。比如光伏,汽车,电池,芯片,哪个地方都要搞。所以上市公司的股价就很不好,直接A给你看。上面全是套牢盘。5,中国人没有股东文化。全是坑股东文化。信托责任,在这里,书上才会有。6,老板懂财务的少。美国的管理层大多是财务,法务出身,华尔街盯着,天天怼,股价教你做人。所以他们这种文化,会通过回购,注销,提升上市公司价值。7,所以,很多人对中国看得很清楚,满仓四大行。单吊农行。最后反而赢了。慢最后不慢。快未必快。8,长江电力,目前的价格和增速,分红,其实就很香吗?我看未必。港股一大堆更有价值和成长的标的。再不济,你去美国买BRK 也比 长电的估值和价值更香。

赞同来自: 欧尼酱的欧金金 、gaokui16816888

那些所有自称巴菲特主义的“布道者”,对着A股一顿乱买,什么药茅,酱油茅,而从不买美股BRK的,都是特么的大骗子。不过是为了募资罢了。还有那个张坤,说30倍的茅台可以闭眼买。。

你们知道巴菲特买喜诗糖果是几倍PE吗? 买苹果是几倍PE吗???

See's Candy 老巴开价4倍PE。2016年买APPL是12倍PE......买可口可乐是14倍。

***

看完老巴这几年的致股东信,23年BNSF 和BHE的回报不佳,但是老巴仍然义无反顾地坚定投资,认为是美国的基础设施和PP&E. 老巴成了一个真正的民族主义者。他为了美国,基本不惜个人财富了。“我犯了一个代价高昂的错误,没有预料到或考虑到公用事业行业监管回报的不利发展。”

“一个世纪后,BNSF仍将是国家和伯克希尔的重要资产。”

**

所以,面对美股10多年的牛市,老巴今年直接说,美股是赌场。

赞同来自: 千寻CC 、巴菲猫 、凡先生 、gaokui16816888

二手住宅价格的表现更糟,1月份同比下降4.4%,为近九年来最大跌幅。

1, 2-23号。2月23日,中央财经委员会第四次会议研究大规模设备更新和消费品以旧换新问题,研究有效降低全社会物流成本问题。能提前知道会议内容的高价生物

2, 这是晚上公布的新闻。当天很多智能装备股开始集中大涨。。。。我想问问,这是什么高阶生物?

赞同来自: gaokui16816888

2, 这是晚上公布的新闻。当天很多智能装备股开始集中大涨。。。。我想问问,这是什么高阶生物?

赞同来自: gaokui16816888

1,这几天看了一篇塔勒布的《反脆弱》。想起来自己不知道来了哪门子自信,在期指,期权亏的钱。就血怒喷张。在股票市场,其实仔细想想,只有转债,具有反脆弱的特质。因为有烂股好债。但是前提是别违约。股票,期货,期权,都不具备。因为不能作弊。盘子还太大。

2,前几天在一个公众号看了一句话。是你炒转债。不是转债炒你。一定要用一种淡定的心态面对波动。并且在低位时候做到不看盘,别瞎动。等待季节转暖就可以了。

3,

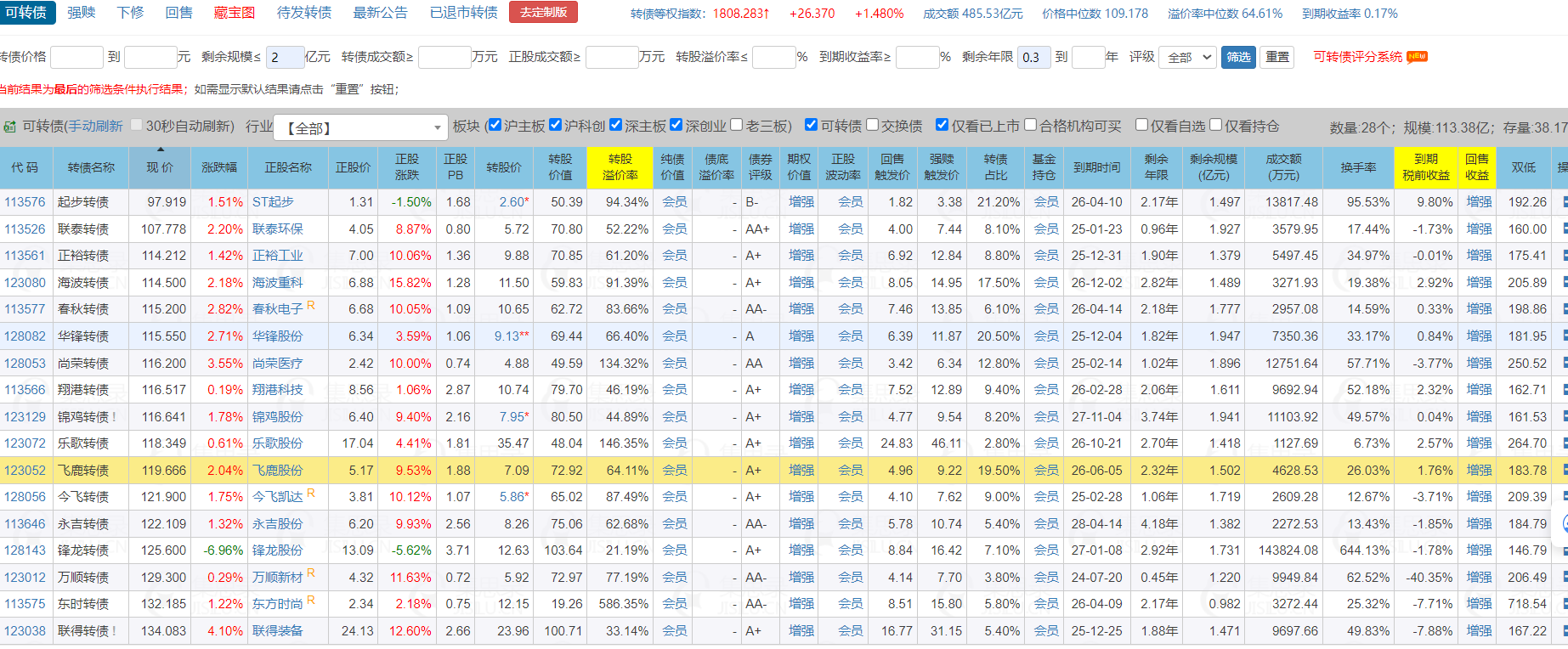

目前小盘股反弹太快,其实并不利于转债投资者。特别是那些老板比较厚道,快速下修的表弟。思创在下修前,从最低点猛涨了60%。

底部足够狠,下修完成之后,开启反弹。

这是最好的结局。

赞同来自: sunpeak 、gaokui16816888

底部足够狠,下修完成之后,开启反弹。

这是最好的结局。

赞同来自: gaokui16816888 、Restone 、Ujg68gy 、吉吉木

2, 中指研究院:1月全国法拍房挂拍10.04万套,同比增长48.2%。付鹏说的真对。经济危机就是债务危机。什么时候债务解决了,才能轻装上阵。目前企图股市大涨,不太可能哈。城投债务,个人债务都崩了。

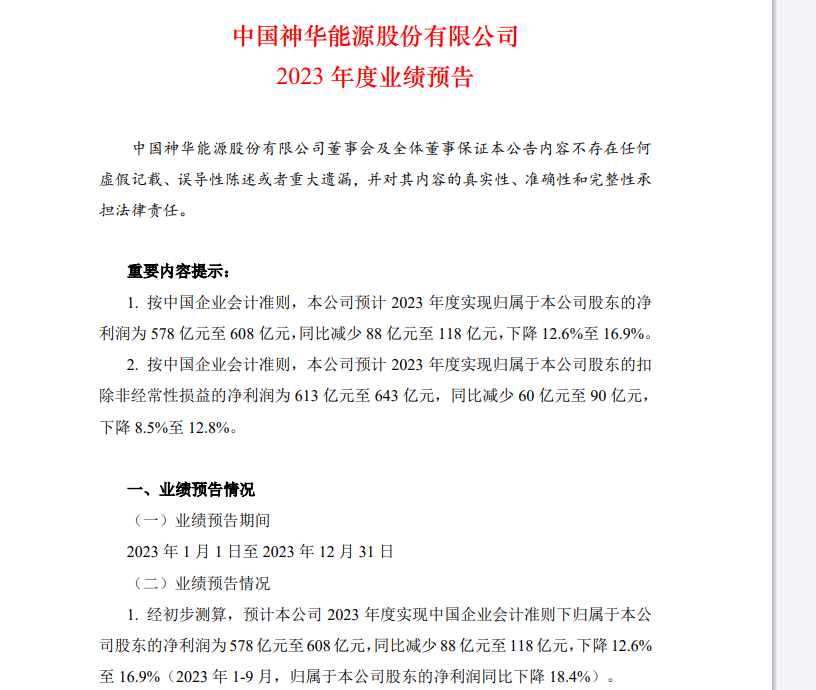

3, 神华23业绩预告下滑。不影响继续涨。。

说实话,我感觉目前的这样的分化,资金疯狂追逐高股息,是另一种巨大的风险。

赞同来自: gaokui16816888 、Restone

2,广汇汽车获批在银行间市场融资。我觉得这是一个很好的积极信息。能允许在银行间市场融资的不多。看好广汇转债回售。加了广汇。

赞同来自: gaokui16816888

赞同来自: 李小录2024

从融资端看,近五年A股IPO总额2.2万亿元,再融资总额3.8万亿元,合计融资总额约6万亿元。我们资本市场只有不断有新的优质公司上市,才能保持这个群体一池活水,这个基石才能不断夯实。从投资端看,我们加强投资端建设,积极推动各类投资者加大对A股市场的投资力度。公募基金、养老金、保险等中长期资金合计持有A股流通市值从6.4万亿元增长至15.9万亿元,增幅超1倍,持股占比从17%提升至23%。权益类基金从2.3万亿元增长至7万亿元,占公募基金规模比例从18%提升至26%。北上资金持A股流通市值从0.7万亿元增长至2万亿元。个人投资者持有A股流通市值从10.8万亿元增长至22.1万亿元。资本市场投融资两端总体保持平衡发展。与此同时,投资者回报持续增强。近五年A股累计分红8.4万亿元,分红金额超过当期融资额;公募基金累计盈利2万亿元,分红2.2万亿元。我们不存在只重视融资,不重视投资。

A股的结构

险资,养老金社保,大概9万亿。

权益公募 7万亿

散户 22万亿

外资 2万亿

赞同来自: zsp950

1,今天7只提议下修,今天很多大涨。比如大叶。可能名字比较腻害?灵均投资开盘一分钟两市卖出25.67亿,这个绝对是恶意做空了,但只看到谴责和限制交易,期待后续看有没有更严厉的惩罚

2,这几天回血,今年还亏12.6%

3,每天盯着510300,感觉摇摇欲坠的时候,总是会拉上去,伴随着成交量的爆发。不知道后事如何呢?ZJH说,让恶意做空者倾家荡产。

4,这几年赚的钱都输光了。但是转债我也不会割肉的。后面打算更多关注生活,健身,照顾孩子,经营婚姻。投资打算躺平。熬3-6个月再说。其实3-6个月是转债投资的一个比较好...

赞同来自: gaokui16816888 、zengyongqiang

2,这几天回血,今年还亏12.6%

3,每天盯着510300,感觉摇摇欲坠的时候,总是会拉上去,伴随着成交量的爆发。不知道后事如何呢?ZJH说,让恶意做空者倾家荡产。

4,这几年赚的钱都输光了。但是转债我也不会割肉的。后面打算更多关注生活,健身,照顾孩子,经营婚姻。投资打算躺平。熬3-6个月再说。其实3-6个月是转债投资的一个比较好的方法。以后也不用条件单了。没必要。等着季节转换就行了。

座谈会上,与会代表聚焦当前市场关切的热点问题以及制约资本市场长远发展的体制机制和政策问题深入研讨,提出了宝贵的意见建议。大家认为,资本市场健康发展直接关系亿万投资者的“钱袋子”,关系经济社会发展大局,必须严之又严抓监管,汇聚合力强信心。建议严把IPO准入关,加强上市公司全过程监管,坚决出清不合格上市公司,从根本上提高上市公司质量,增加投资回报。坚持以投资者为本的理念,规范各类交易行为,提升制度公平性。发展壮大专业投资力量,推动更多中长期资金入市。坚持市场化法治化方向,坚定不移深化资本市场改革,扩大制度型开放,夯实资本市场高质量发展的制度基础。

与会代表表示,近期证监会严肃查处了一批财务造假、内幕交易案件,起到了很好的警示震慑效果,建议进一步加大对各类证券违法犯罪行为的惩治力度,形成更多有宣示效应的案例,切实保护投资者特别是中小投资者合法权益,维护公开公平公正的市场秩序。

证监会负责同志认真听取与会代表发言,对大家长期以来给予证监会工作的大力支持表示衷心感谢。证监会负责同志表示,当前证监会正在认真贯彻落实党中央、国务院关于资本市场的一系列重要部署,深入推进强监管、防风险、促发展各项工作。资本市场涉及方方面面,越是在形势复杂严峻的时候,越要广开言路,集思广益,凝聚共识。证监会将认真对待来自各个方面的意见建议包括批评意见,经过论证切实可行的马上就办,一时不具备条件的做好沟通解释,及时回应市场关切,依靠各个方面的共同努力把资本市场建设好、发展好。

2月18日,驻证监会纪检监察组召集证监会党口部门召开专题会议,共同研究推动加强证监会系统自身建设,深入推进全面从严治党,更好贯彻习近平总书记重要指示批示精神和党中央决策部署,落实中央纪委国家监委和中央金融工委部署要求。会议强调,证监会系统要正视自身建设和监管工作中存在的差距和短板,坚守资本市场监管的政治性人民性,全面从严监管、从严管理,切实改进作风,强化执行力建设,推动领导班子和干部队伍真正在思想观念和行动上来个大转变,坚决维护市场稳定,防控市场风险,为资本市场高质量发展提供坚强保证。

证监会有关司局主要负责人参加座谈。

正股长期深跌的后果,至少转债持有人资产没有1~2折;不知道怎么修改,方向是促进转股;转股也有很多阻力。

1,摊薄控股股东股权。如广汇

2,有的可能怕面退。如起步

3,有的下修不得低于净资产。还是无法转股。这一条,如果公司亏损厉害,净资产可以很快下来的。比如中装转2.

4,

pppppp

- +---++--+-+++++++++++

- +---++--+-+++++++++++

几个数据值得思考。正股长期深跌的后果,至少转债持有人资产没有1~2折;

1,去年下半年以来,退市转债中选择还钱的大约为40%。

2,目前转债/市值超过50%的一大堆。。个人判断,这个规则,证监会一定会修改的。因为这样会导致可转债违约的案例越来越多。因为很多公司PB>1,转债和市值接近的话,相当于直接募集了一个同等规模的自己。。。。你有100e的资产,你能拿出100e的现金吗??

越想越恐怖。

不知道怎么修改,方向是促进转股;

赞同来自: Restone 、dumbness 、gaokui16816888 、芝麻开花啦

1,沈潜,这个人极致的保守。在百年未有变局,几乎不碰权益。好像Graham之前的美国证券投资,只有债券才是真正的投资。看他私募净值,直接就是个债券基。每年4个点左右。但是好处是他没有给投资人亏钱。这一点可以甩掉所有的明星基金经理。

2,看空小盘股。一点是小盘股缺乏业绩支撑,玩概念居多;再一个,小盘股股息率不够,目前的风口是红利策略。

3,科创板 Star Market。帅妞发文说,科创发的都是什么玩意。确实。你看很多科创板的转债,如洁特 等很多都90出头了。按照过去的逻辑,科创板有更多的波动率,以前一般跌到105就不动了。对于这些“伪科创股”,下修是唯一的宿命。

最后,关于今年小盘股会不会起来,让我们拭目以待吧。

我个人觉得,微盘股还会起来的。

1,宏观经济的基本面1月份特别差。CPI PPI PMI 新房销售,4个指标。还有M1 M2 社融。目前还在通缩螺旋。我那天看了一句话,特别好。当房价一直跌,金融资产很难企稳。因为房价是最大的金融估值锚。

2,如果宏观经济的周期拐点没有上行,很难支撑大涨。

3,筹码结构。上方巨量的套牢盘。

4,居民还在资产负债表收缩。

5,但是我觉得300继续大跌的可能性不大。可能如YYB凌波所说,再垃圾的资产,一年也有个波动。如果逢低,可以做多300.

赞同来自: gaokui16816888 、Ake90 、magelfly

可能这就是大佬们还在做指数ETF的原因吧。

人家的策略,还是赌溢价率的收敛。只要转债的溢价率没有下来,大佬还是不会来转债。

如果目前还有钱,我觉得可以加的主要是。

1,临近回售的。思创,赛力。广汇,个人判断问题不大。红相。这个处罚结果还没出,有一定风险,个人判断吧。

2,高收益的。比如临期环保。文科,维尔。

3,低价。90-100。缺点就是很多期限太长。那些新能源,电池转债,大概率是不会还钱。所以2年后会集中下修的。

4,小盘。无他。正收益。波动是送给你的。比如海波,飞鹿,华峰,正欲,永吉。可参考一生牵手老师。

赞同来自: gaokui16816888

其中一套方案是,由国家收购民营房地产市场上的不良项目,并将其改造成住房,再由政府出租,或在某些情况下出售。另一套方案主张国家本身为中低收入家庭建造更多的保障性住房。

上述政策顾问说,目标是将由国家建造的、限制条件下低价出租或出售的住房在中国住房存量中占比从目前的5%左右提高到至少30%。

中央政府去年10月份发布了一份名为“14号文”的指示,这项新战略由此开始变得更加引人注目。该文件要求未来五年内在35个人口300万以上的城市增加约600万套保障性住房。

…*

也就是说,2023工业行业利润下降?

赞同来自: gaokui16816888

""来源 thinkingslow

有人说,巴菲特没买过pe超过15的公司。

所以那些夹头真得好好考虑买点。

再一个是A股为什么一直跌?

赞同来自: gaokui16816888

还有37万的融资额度。老朋友帮我看看,看你这条思路,选择税前收益为正的。

要不要融资加到转债。

我目前没啥思路。就是对着到期税前收益率摊大饼。

你们觉得呢?

不应该亏损那么多啊?

随着最后一个重仓转债跌到接近正收益,我已经没了脾气,彻底躺平。今年转债亏了19万。大佬。我也是刚刚看到您的这个帖子。

我也没什么好失望的,就当做4年白干吧。

但是我认清了一些东西,我很喜欢王小波的书。他写倒,我们中国人赞扬那些吃苦耐劳得人,歌颂那些像牛马出力卖命的人,这是我们民族的悲哀。西方有拖拉机,为什么我们要以做牛马为荣?以他们为榜样。在中国做投资你就懂了。真他么的受虐狂才会在中国做投资A股。以投资挣几个钱,还不够心灵创伤。

不明白转债为啥会亏19万?多少资金亏了这么多。比例多少?

只要拿着不是早晚能回来吗?

不伤心,坚持。

赞同来自: gaokui16816888 、李小录2024

确实,房地产是金融化最成功的行业,当房地产这个金融资产的价格之“锚”开始走下神坛,商品、股票等资产的估值中枢也会整体下移,茅台自然难以例外。所以,茅台金融属性的重要前提——资本过剩下的高估值已经开始动摇了。

赞同来自: wdwonderone 、gaokui16816888

信息量很大。

"万科+折价+最优质"

每个词都不同寻常。

在过去,都是万科捡尸别人。这次。。。

1,社融。说超预期。就是不说去年1月是春节。

2,cpi,ppi直接崩盘。解释原因说去年春节高基数。

还有一个,新房从销售到结算是有1-2年的滞后。。今年新房的崩盘要到明年才能显示威力。。。。

赞同来自: 大7终成 、gaokui16816888 、jlmscb

联诚公司回购。

飞鹿高管增持。

***

做转债这几年,一直以为自己找到了阿尔法(规则和制度套利),原来过去赚的钱一直是量化私募给的贝塔。

*

*

中小盘股以1个月基本走完了沪深300的跌幅。。。

也是牛逼。对我的教训,就是不光是看转债的中位数。还要看转债正股的性价比。

赞同来自: gaokui16816888

1,招行田。

田惠宇在接任招行之初很多人对其工作能力持怀疑态度。毕竟当时招行在表面上是非常风光的,享受着国内银行股的最高估值,荣誉的光环耀眼夺目。但是,作为股东我知道那时招行在规模增速,净利润增速甚至市值上都被浦发,民生,兴业等其他几家股份行死死咬住,过往的领先优势被追上了很多。

田惠宇到任后只用了短短2年就确定了招行以资管,财管带动零售业务二次转型银行的目标。又用了3年时间确立了招行在国内财富管理领域的龙头地位,推动了AUM取代存款作为零售考核指标这一划时代的动作。从2017年开始,招行在财富管理领域的厚积薄发开始见到成效。招行的各项指标全面超越其他股份制银行,成为价值创造型银行的典范,创造了2013年开始连续十年不进行股权融资的同时保持中高速发展和高比例分红的奇迹。

在田惠宇被调查后,很多投资者(包括不少机构投资者)都对招商银行的未来方向表示怀疑,担心招商银行中高层广泛受到田惠宇案牵连,担心招商银行执行的零售为主的战略方向发生漂移,担心刚刚起步的大财富循环链业务模式成为高层更替的牺牲品。2年后,当我们回首看招行这两年的发展不难发现:

(来源:招行谷子地 公众号)

2,宁泉杨东

(说个题外话,杨东在的时候,兴全是真牛。董承非还行吧,后来嘛&**……)

杨东对市场和产业判断的前瞻性,其对新能源的操作一直为市场关注。

早在2018年12月,杨东在市场最悲观的时候给投资人写信,乐观看多A股,还旗帜鲜明为新能源革命摇旗呐喊:“看多A股的一个理由是,世界将会迎来一场以光伏、电动车和储能为代表的能源革命,储能行业未来几年有望年均百分百以上增长。”

这可能是最早公开为新能源摇旗呐喊的国内资产管理公司。

(来源:投资人记事)

赞同来自: gaokui16816888

赞同来自: gaokui16816888

那些说跌到2400的可以歇歇了。

虽然我很悲观,但不代表会跌太多。

否则“金融怎么服务实体经济”?

京公网安备 11010802031449号

京公网安备 11010802031449号