Edge

Edge Chrome

Chrome Firefox

Firefox

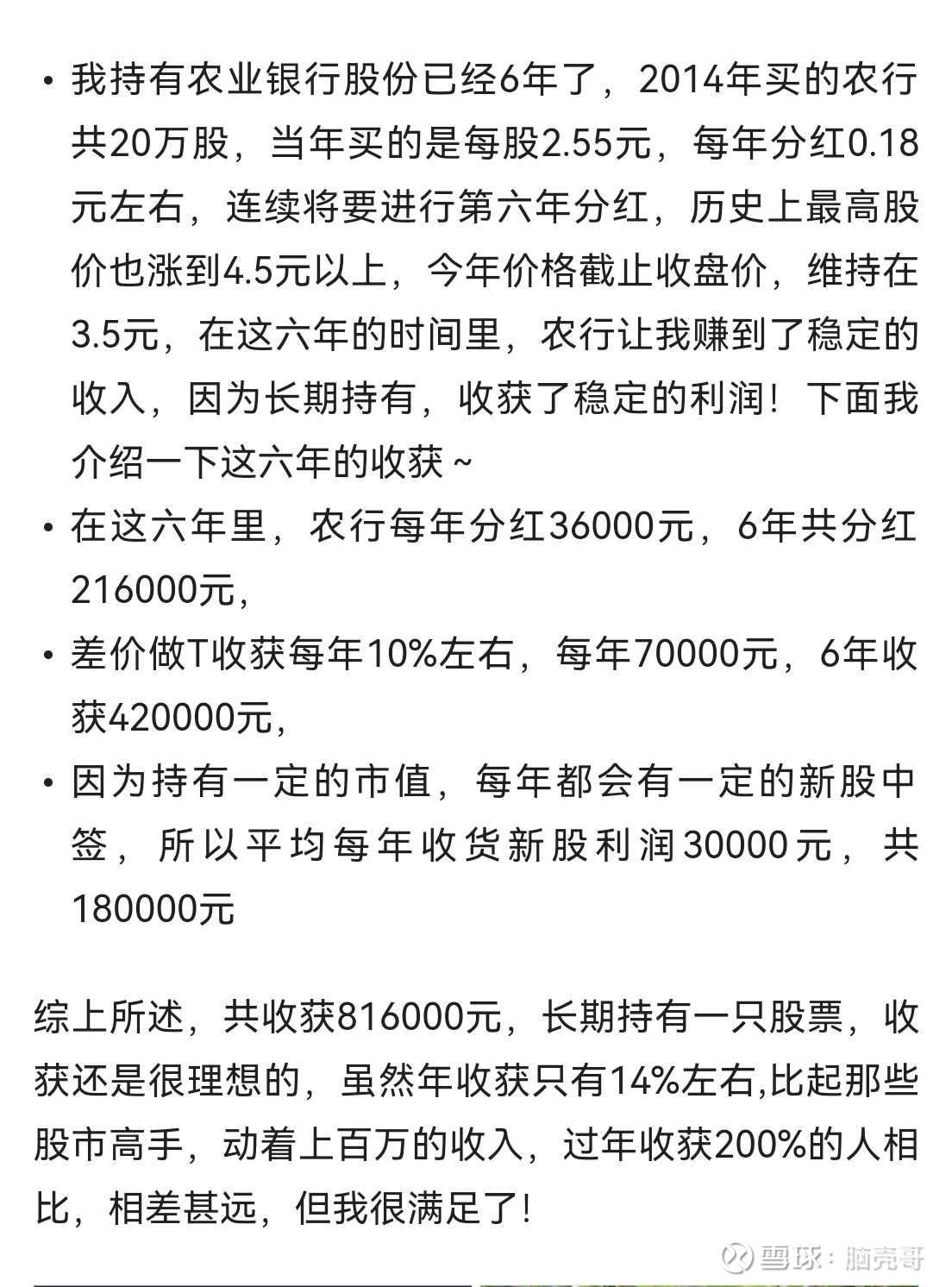

抛开打新的额外福利,抛开高抛低吸的操作,银行股除权后真能实现稳定的所谓股息超年华3%以上吗?农业银行后复权后2018.12.18收盘价是3.25元,目前价格是3.04元,换句话说,5年前投10万,始终不取,股息买131810,几年后,总资金如果是下降,怎么就成了吃股息了?始终想不通这个问题,请懂的老师不吝赐教

1

赞同来自: 蓝色天空海洋

首先看前提:货币贬值与信贷规模持续扩大是长期趋势,因此银行长期稳定盈利的预期是符合逻辑的,即使遇到房地产崩盘,在国家信用体系日益完善的未来,在社会没有陷入动荡恐慌的情况下,房地产持有人违约概率也是可控的。因此判断银行在未来20年内的经营恶化可能性不高。

其次是成本:在前几年大幅杀PE、PB的前提下,当前银行股大幅破净,PE很低,增长提速,往下空间极有有限。

最后是盈利预期:长持银行股将取得比定期高出一倍的年度分红,而除分红外的同期其他盈利被银行留存更有利于今后经营改善及风控,若股价再往下跌,股息率更高,更具资产价值。

综上,如果股价没有大幅上涨,今后几年银行股是不错的无脑价投对象。

其次是成本:在前几年大幅杀PE、PB的前提下,当前银行股大幅破净,PE很低,增长提速,往下空间极有有限。

最后是盈利预期:长持银行股将取得比定期高出一倍的年度分红,而除分红外的同期其他盈利被银行留存更有利于今后经营改善及风控,若股价再往下跌,股息率更高,更具资产价值。

综上,如果股价没有大幅上涨,今后几年银行股是不错的无脑价投对象。

2

赞同来自: mx2007 、flybirdlee

如果分红能够稳定,那随着时间的推移,本金对于年化收益率的影响就越低。

投资期限为30年和永续投资,折现以后的现值没太多差异的。

所以不如问一下自己,有什么银行能持续稳定经营30年?

如果有,那最终年化收益率是接近roe的

投资期限为30年和永续投资,折现以后的现值没太多差异的。

所以不如问一下自己,有什么银行能持续稳定经营30年?

如果有,那最终年化收益率是接近roe的

2

@dengca1987

来说说我的经历吧,19年3-5月份开始买银行股,当时小白也是抱着试试的心态,买了农行 交行 南京 兴业四家银行股,农行和交行的持股心态真的让人很崩溃,除非大户买个几百几千万不去看盘完全等着分红,最终21年中旬我清仓了农行,基本上不亏不赚然后换成江苏银行,交行今年上个月刚回本清仓了加入兴业,持有2年的农行 3年的交行都是完了个寂寞。持有3年的过程中小仓位做了下踢,大仓位基本不动,南京到现在收益接近...你遇到了银行成长的时候,你投资的前面两年正好是大银行走强小银行,资本充足率阻碍小银行估值。所以投资人要有独立的判断,一定要避开很多盲点,找到价值所在,而不能守株待兔,刻舟求剑。

0

来说说我的经历吧,19年3-5月份开始买银行股,当时小白也是抱着试试的心态,买了农行 交行 南京 兴业四家银行股,农行和交行的持股心态真的让人很崩溃,除非大户买个几百几千万不去看盘完全等着分红,最终21年中旬我清仓了农行,基本上不亏不赚然后换成江苏银行,交行今年上个月刚回本清仓了加入兴业,持有2年的农行 3年的交行都是完了个寂寞。持有3年的过程中小仓位做了下踢,大仓位基本不动,南京到现在收益接近70% 兴业接近40% 江苏15%。 总结下买银行股不能乱买,还是要兼顾银行的成长性和经营指标,高股息的大行缺乏成长性,股价长期下跌的趋势,除非等大牛市的到来,需要花很多的时间成本,如果要稳一点建议买股息3%-5%的 业绩增长10%以上的,如果想要激进一点可以配置业绩增长15%以上的杭银 成都 张家港 之类。某球上面有不少银行股经营指标的分析排名,建议去看看可以给你不少启发。

1

赞同来自: 谢谢的谢

@投资中国心永在

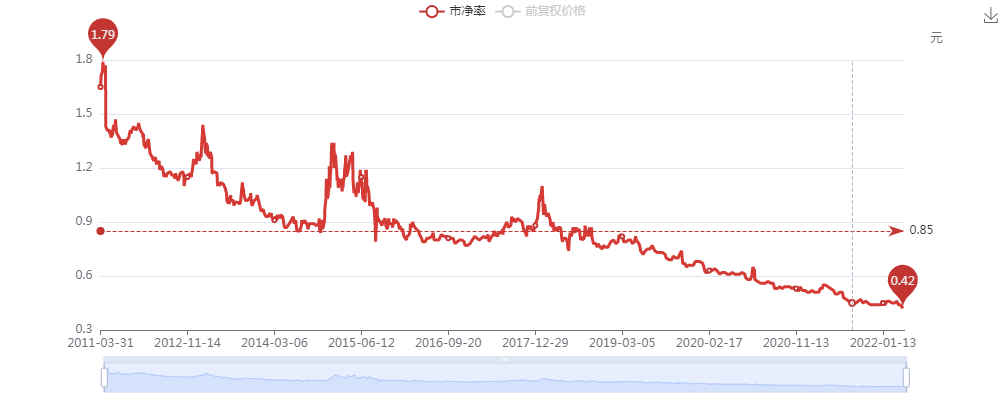

港股农业银行更便宜,市净率只有0.39A股农业银行市净率0.5,对标港股还能跌22%原来A股比港股贵还能说有打新股的溢价,现在新股都破发了,A股还有什么理由继续比港股贵?稳定分红的股票有溢价是不是也是正常的,毕竟A股不收红利税。

0

我之前用Excel算过,算的是工行的,就每年拿股息再投资,然后当股息率(股息/股价)高于某个值的时候买入,低于某个值的时候卖出,算了近三四年的,应该是高于4%年化的。而且还有一部分打新股的潜在收益没算。这个只需要条件单设置一下就好了,而且波动很小,不会想着经常盯盘。

0

再来分析一下你问的“买银行股能否实现超3%的年华收益”的问题。

还是以农业银行为例:

一、长期持有不卖股,那就不用去考虑股价,每年6%的股息拿到手就花掉,这样就已经实现超3%两倍的收益了。

二、再来看想卖股来获取收益,现在3.08元的股价对应的是0.38倍市净率,如果5年内能有一次市净率修复至0.9倍机会,那么卖股后年化收益超20%。如果10年内能有一次市净率修复至0.9倍机会,那么年化收益超10%。

即便一直没有市净率修复至0.9倍机会,那只要以后有市净率大于0.4倍的机会,那卖股后本金可回本,那就和第一条结论一样,本金回本,凭借股息实现超3%的收益。

当然,以上分析是建立在农业银行的业绩不变脸的前提下,如果农行业绩下降或者造假,以上分析无效。

还是以农业银行为例:

一、长期持有不卖股,那就不用去考虑股价,每年6%的股息拿到手就花掉,这样就已经实现超3%两倍的收益了。

二、再来看想卖股来获取收益,现在3.08元的股价对应的是0.38倍市净率,如果5年内能有一次市净率修复至0.9倍机会,那么卖股后年化收益超20%。如果10年内能有一次市净率修复至0.9倍机会,那么年化收益超10%。

即便一直没有市净率修复至0.9倍机会,那只要以后有市净率大于0.4倍的机会,那卖股后本金可回本,那就和第一条结论一样,本金回本,凭借股息实现超3%的收益。

当然,以上分析是建立在农业银行的业绩不变脸的前提下,如果农行业绩下降或者造假,以上分析无效。

1

赞同来自: huang11404

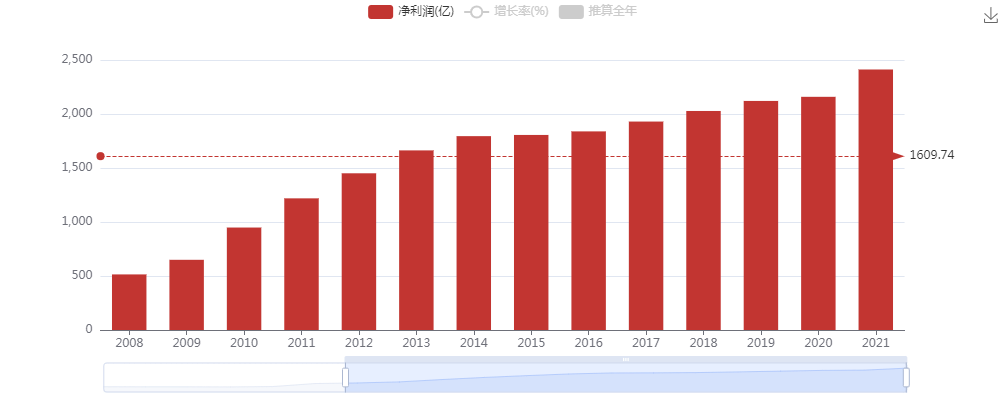

可以这么看,如果以18年12月18日收盘价3.6元(除权)为基准价投入10万元,可买入27777股农业银行股票,按18年的每股收益0.59元计算,现价回报率是16.39%,获得的参股利润是16388元/年。经过19、20、21三年的持股后,我们得到了如下收获:1、按买入价计算的回报率增加至0.65/3.6=18.05%。2、参股利润增加至27777*0.65=18055元/年(分红不再投入),增长率为10.17%。3、股息收入27777*(0.174+ 0.182+ 0.185)=15027元,年均股息率为5.09%。

京公网安备 11010802031449号

京公网安备 11010802031449号