Edge

Edge Chrome

Chrome Firefox

Firefox在可转债发行时,很多大股东或者控股东选择了配售,可转债上市减持新规下,他们只能在6个月后减持,这就导致了几个玩法:

这些大股东配债很多,结果导致6个月内实际流通的很少,很多人来利用这个规则,在t+0的规则下,来回翻炒筹码,加上最近行情震荡,所以妖债频出。

今天我想到的是另外一个玩法或者策略,就是,这些大股东在转债马上到转股期之际,一看转债价格才100多点,减持起来不划算,就利用下修这个玩法,让转债的转股价值升高,好减持出个好价格。而且有的大股东为了配债,还把股东进行了抵押,下修的动力就更足了。

这不,今天,华兴转债(SH118003) 就开了个好头。

这个策略怎么弄呢,首先使用jsl的数据进行筛选,贵燃于距离转股日70天左右提出的下修,我们就以70天为界限。

首先看十大持有人占比40%以上的。筛选出

鹤21转债,华兴转债,奥飞转债,特纸转债,升21转债,甬金转债,回盛转债,华翔转债,佩蒂转债,西子转债,豪美转债,华正转债,贵燃转债,台21转债,博瑞转债。

然后再看120以下价格的。

鹤21转债,华兴转债,升21转债,回盛转债,佩蒂转债,西子转债,豪美转债,华正转债,台21转债,博瑞转债。

再挨个手工检查。

鹤21转债:不下修,排除

华兴转债:已经下修。

贵燃转债:已经下修。

升21转债:排除。价格120,正股4pb,下修空间大,新能源车概念,最低价格108左右,等100个位数再观察。

回盛转债 :观察。价格110多,兽用药品 饲料及饲料添加剂概念。

佩蒂转债:观察,转债市值占比正股市值20%多,宠物食品。

西子转债:111的绝对价格,正股有下修空间,涉及碳中和、光热、风光储能、氢能多个概念。

豪美转债:107,正股1.23pb,下修空间较小。铝型材、汽车轻量化铝型材、系统门窗的生产和销售。

华正转债:106,正股1.7pb。股东配售率34.4%,pcb印刷电路板,电子科技概念。

博瑞转债:116价格,有下修空间,获得了沙东新冠口服治疗药物的仿制权,医药概念。

台21转债:公司发行的第二个可转债,貌似下修动力不大,排除。

筛选了一圈:

首选西子,博瑞转债,备胎豪美,华正。

钮钴禄茜央娜迪 - 用今天的勤奋打败昨天的自己

博杰转债(SZ127051) 5月30日提出了下修,充分证明了可转债临近转股期-博下修策略是可行的。感谢楼主提供思路,精装转债大股东质押率49.89%,数据来自wind,请楼主核实下

but,当初正门和备胎里都没有他,为啥呢,因为原来我一看十大持有人占比才2.15%,见下图,直接给他过滤掉了。昨天经过网友的提示,发现jsl给的这个数据很奇怪,实际上十大持有人占比是70%多,深挖下公司的公告,发现实际上大股东们把可转债都质押了,所以提出下修的动力很足,当然像上22转债(SH113...

博杰转债(SZ127051) 5月30日提出了下修,充分证明了可转债临近转股期-博下修策略是可行的。感谢楼主的思路和分享。是不是还要看看下修到底,有多少上涨空间?

but,当初正门和备胎里都没有他,为啥呢,因为原来我一看十大持有人占比才2.15%,见下图,直接给他过滤掉了。昨天经过网友的提示,发现jsl给的这个数据很奇怪,实际上十大持有人占比是70%多,深挖下公司的公告,发现实际上大股东们把可转债都质押了,所以提出下修的动力很足,当然像上22转债(SH113...

赞同来自: 音希声 、ek1987 、freetstar89 、薇安乡野夫人 、byff 、更多 »

可转债十大持有人数据更新包括三个部分:

一是半年报和年报数据。这个数据更新时间集中在定期报告披露期,即主要是四月和八月份。

二是新债上市公告数据。这个数据更新时间在公司发布可转债上市公告后一段时间。

三是减持可转债的数据。这个数据更新时间在持有人发布减持公告后一段时间。

第一和第二部分目前没有太大问题。但第三部分需要及时跟踪关注减持公告,后面我更多精力会放在淘县学习,所以可能会对相关可转债收盘公告关注不够。

特此说明两点:

(1)若发现关于十大持有人的错误问题,请及时私信我。对有帮助者,奉上金币10枚并致感谢

(2)发现减持可转债公告请及时@我,这个我会单独发一贴,对首个提醒人致谢2枚金币

赞同来自: mollybob 、freetstar89

集思录数据不准,被坑了。不好意思啊,最近混淘县所以上集思录就少了些。我核对了下,这个数据之前有一版是5月4日更新的,这里面有4个标的都是把第10大持有人的数据作为了汇总数据。后面的就都又更新了,所以现在又都是正确的了。这数据源也是来源于程序,我理解是五一放假人心浮躁不知道怎么就搞错了。

到底是什么原因,为啥和同花顺不一致?

赞同来自: ttxie 、水牛2022 、丢失的十年 、luyi1 、乐鱼之乐 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

but,当初正门和备胎里都没有他,为啥呢,因为原来我一看十大持有人占比才2.15%,见下图,直接给他过滤掉了。昨天经过网友的提示,发现jsl给的这个数据很奇怪,实际上十大持有人占比是70%多,深挖下公司的公告,发现实际上大股东们把可转债都质押了,所以提出下修的动力很足,当然像上22转债(SH113642) 那样最终不下修的也是有可能。

哎,就硬生生错过一个大肉肉。

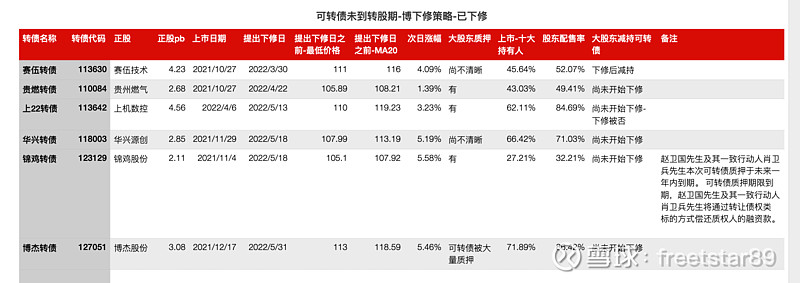

然后,我统计下了最近未到转股期,或者刚到转股期就下修的可转债。

可以看到,这个策略覆盖的可转债越来越多了。基本上符合以下标准:价格120以下;大股东有质押的,或质押股票,或质押可转债;正股pb高,有下修空间;十大持有人占比高;排除银行券商。

按照上述标准,来看看,未来有可能下修的,橙色和红色两大部分。

总体上我认为,这个策略属于锦上添花,转债的价格还是第一位

jsl上最新的十大持有人数据是71.89%@果实果果博杰十大持有人占比,集思录上只有2.15%?刚看了同花顺数据,十大持有人占比是78.68%,为何差异这么大?帖子里的贴图是2.15%,是什么原因?

赞同来自: 风沙流金 、daxian100 、新时代新作为 、江左霉郎 、ftxhh9 、 、 、 、 、 、 、更多 »

在提出下修之前,可转债的最低价格都在110以下左右,MA20均价分布的有高有低,股东配售率和十大持有人比例都比较高,其中锦鸡看来比较特别,股东配售率绝对值比较低,但是通过挖掘公告,可以看到大股东把可转债也质押了,应该是1年内要还掉,据说抵押的利息在10%,所以锦鸡的下修动力比较强。

从下修的次日涨幅来看,基本上在3%以上,贵燃只有1.39%,印象中那时大盘应该是跌破了3000点。

将来哪些有可能下修呢,备胎在这里,欢迎使用,并提出批评意见。

赞同来自: freetstar89

在可转债常规操作及正股的概念题材分析的基础上,可以再分析分析大股东的基本情况、配售的转债在不能减持和能减持后的能否质押。

赞同来自: J009182201

@断章

楼主思路很清晰,大部分上市公司实控人是没多少现金的,都是融资配售的,有些不是通过质押,是直接用信用融资这类是不公告的。实操上可以用配售权融资(以未来获配的转债进行场外预质押)

赞同来自: 唐伯虎点烟 、qiuqiuindex 、freetstar89

还有的公司一季报没出来,所以十大持有人比例没有,这个好像是和尚的数据。

@钮钴禄茜央娜迪

回盛转的配售率是不是67.9%

钮钴禄茜央娜迪 - 用今天的勤奋打败昨天的自己

名称 正股pb 股东配售率 大股东质押巨星转债 2.82 76% 有友发转债 1.8 91.760% 无艾迪转债 5.20 52.130% 有禾丰转债 1.18 71.200% 有回盛转债 2.2 55% 有回盛转的配售率是不是67.9%

看了下最近上市的几个转债,股东配售率都在50%以上,...

在转股期前一天公布要下修,会不会第二天就会有市场哄抬价格。提前消耗转股价下修后的潜能呢?

还是公布下修价格后的,且下修到底后的,市场反应会更好呢?

但是 最近这段时间,本来很多个股已经是在低价位了,再把股价下修到底的话,对股东来说无疑是对自己股权的一种稀释啊。

所以,对大股东来说是第一种好还是第二种好呢?

赞同来自: zsp950 、freetstar89

赞同来自: 阳光里阳光 、迪玥麻麻 、四国大战 、freetstar89 、QJH2003110229 、 、 、更多 »

回盛转债 :观察。

佩蒂转债:观察。

西子转债:111,上

豪美转债:107,上

华正转债:106,上

博瑞转债:116,准备上

albb40dd

- 学海无涯人生有涯

- 学海无涯人生有涯

赞同来自: 唐伯虎点烟 、dingfengb 、freetstar89 、kingsun2000 、亚热带雨林 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

贵燃10亿盘子,4月23日提议下修,107-116,9块空间

说来说去,价格低才是主因。但是如果重仓博不到下修就浪费时间了,不如无脑低价摊饼

京公网安备 11010802031449号

京公网安备 11010802031449号