Edge

Edge Chrome

Chrome Firefox

Firefox

转债指数已经8连阳,这波妖债贡献着实不小,昨个永吉已经火出圈,不少平时不关注转债的大平台都在讨论她,这不今天又重回了400。

虽然说柚子玩妖债割韭菜比较可恶,但不得不说只要没违反相关规定,这就属于正常的市场博弈。

尤其是这种T+0属性的,成为了不少量化机构的乐园。

许多小散参与妖债也有自己的逻辑和方法,虽然在趋势面前可能都是渣渣。

但谁也不能阻止他们追求涨跌时所获得的刺激和快感,钱不钱反而没那么重要了。

在风险自担的前提下,大家各凭本事赚钱,当然也可能是各凭本事亏钱。

总的来说个人还是非常欢迎柚子们来转债市场耍的,他们充当了鲶鱼,激发了转债市场活力,同时也让中签的小散获得了更高的收益。

二级市场成交量往往代表着人气,人气旺资金旺,有新资金源源不断的进来,大伙就有更多博弈和赚钱的空间。

......

5月转债发行的少,下修的转债确实多,感觉已经快数不过来了,下修的公司都是好样的,除了提供了意外的惊喜收益外,也给未来留下了与股齐飞的空间。

距离上只转债发行都半个月了,明天后天终于有新债,大家记得申购,祝多多中签。

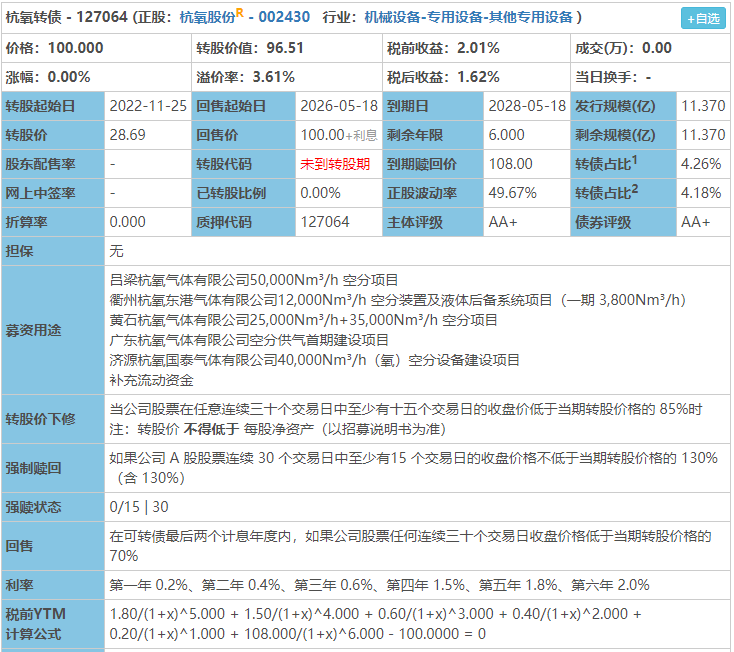

5月19日杭氧转债申购。

杭氧转债:(正股代码:002430,配债代码:082430)

评级:AA+评级,可转债评级越高越好。

发行规模:11.37亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

杭氧股份今日收盘价27.69,转股价28.69,转股价值=转债面值/转股价*正股价格=100/28.69*27.69=96.51,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+108=112.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率3.5663%,纯债价值简化计算91.17,纯债价值较高。

公司简介:

杭氧股份属于机械设备业,实控人杭州市国资委。公司在空分设备和工业气体领域处于市场领先地位,近年来公司在特大空分设备上取得技术进步,技术实力增强,同时还承担多项国家重大工业装置国产化的研制任务,具备一定研发实力。

公司成立于2000年,上市时间2010年6月,目前公司市值272.33亿,有息负债率24.32%,当前市盈率PE22.385,市净率PB3.546。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长13.54%,归属于上市公司股东净利润同比增长7.72%。

主要风险:

1、公司核心客户集中于钢铁、化工等周期性行业,面临下游需求波动风险。

2、随着公司工业气体业务扩张,近年来子公司数量增长较快,且多为异地子公司,增加了管控难度。

3、应收账款规模仍相对较大,对营运资金形成一定占用。

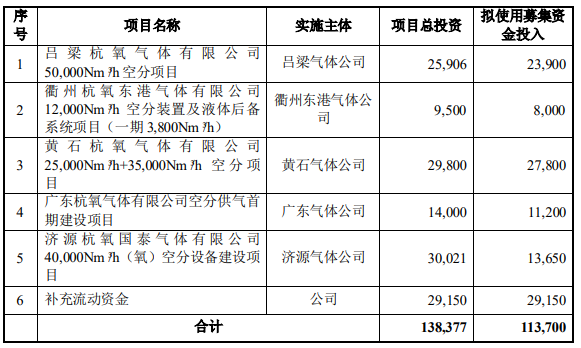

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率3.61%,结合AA+评级、相似的转债、正股质地等综合因素目前给予32%的溢价率,目前价值:96.51*1.32=127,实控人杭州市国资委,公司在空分设备和工业气体领域处于市场领先地位,主营空气分离设备、工业气体产品和石化设备的生产销售,整体质地还不错。

假设原始股东配售60%,网上按4.548亿计算,顶格申购单账户约中45480/1150/1000=0.04签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

虽然说柚子玩妖债割韭菜比较可恶,但不得不说只要没违反相关规定,这就属于正常的市场博弈。

尤其是这种T+0属性的,成为了不少量化机构的乐园。

许多小散参与妖债也有自己的逻辑和方法,虽然在趋势面前可能都是渣渣。

但谁也不能阻止他们追求涨跌时所获得的刺激和快感,钱不钱反而没那么重要了。

在风险自担的前提下,大家各凭本事赚钱,当然也可能是各凭本事亏钱。

总的来说个人还是非常欢迎柚子们来转债市场耍的,他们充当了鲶鱼,激发了转债市场活力,同时也让中签的小散获得了更高的收益。

二级市场成交量往往代表着人气,人气旺资金旺,有新资金源源不断的进来,大伙就有更多博弈和赚钱的空间。

......

5月转债发行的少,下修的转债确实多,感觉已经快数不过来了,下修的公司都是好样的,除了提供了意外的惊喜收益外,也给未来留下了与股齐飞的空间。

距离上只转债发行都半个月了,明天后天终于有新债,大家记得申购,祝多多中签。

5月19日杭氧转债申购。

杭氧转债:(正股代码:002430,配债代码:082430)

评级:AA+评级,可转债评级越高越好。

发行规模:11.37亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

杭氧股份今日收盘价27.69,转股价28.69,转股价值=转债面值/转股价*正股价格=100/28.69*27.69=96.51,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+108=112.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率3.5663%,纯债价值简化计算91.17,纯债价值较高。

公司简介:

杭氧股份属于机械设备业,实控人杭州市国资委。公司在空分设备和工业气体领域处于市场领先地位,近年来公司在特大空分设备上取得技术进步,技术实力增强,同时还承担多项国家重大工业装置国产化的研制任务,具备一定研发实力。

公司成立于2000年,上市时间2010年6月,目前公司市值272.33亿,有息负债率24.32%,当前市盈率PE22.385,市净率PB3.546。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长13.54%,归属于上市公司股东净利润同比增长7.72%。

主要风险:

1、公司核心客户集中于钢铁、化工等周期性行业,面临下游需求波动风险。

2、随着公司工业气体业务扩张,近年来子公司数量增长较快,且多为异地子公司,增加了管控难度。

3、应收账款规模仍相对较大,对营运资金形成一定占用。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率3.61%,结合AA+评级、相似的转债、正股质地等综合因素目前给予32%的溢价率,目前价值:96.51*1.32=127,实控人杭州市国资委,公司在空分设备和工业气体领域处于市场领先地位,主营空气分离设备、工业气体产品和石化设备的生产销售,整体质地还不错。

假设原始股东配售60%,网上按4.548亿计算,顶格申购单账户约中45480/1150/1000=0.04签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号