Edge

Edge Chrome

Chrome Firefox

Firefox

最近下修转债不少,后台有人留言问,下修和强赎是转债第一必修课。

下修指“可转债续存期间,公司股票满足了下修条件时,公司董事会有权提出转股价向下修正方案并提交公司股东大会表决。“

正常情况下,向下修正转股价,转股价值提高,降低溢价从而促使转债的价格上升,转债下修对持有人来说属于利好。

近期下修的转债:

过去很多公司下修主要是为了避免回售或者到期还钱,属于压力之下的选择,不过现在市面转债低于面值的都没几只,所以也就没有什么压力。

目前下修与否的主动权更多都在公司手上,由他们的下修意愿决定,我们一般认为下修条款宽松,转债占比不高,转债价格较低的公司更容易下修。

弱势行情之下公司主动下修,为未来的强赎提前布局也是明智之举,当然一些刚上市不久的转债下修,不排除大股东为6个月后的出货做准备。

无论何种原因下修,对于公司和小散来说都是双赢的,给这些积极下修的公司一个掌声。

......

明日垒知转债上市,福莱转债可进行申购,不出意外两只大肉,福莱记得申购。

垒知转债:

垒知集团今日收盘价6.5,转股价格7.82,当前转股价值=转债面值/转股价格*正股价格=83.12。

垒知集团4月20日(申购日前一工作日)收盘价为7.71,申购日4月21日。

在这过去的一个月时间里,垒知集团股价下跌15.7%,转股价值从98.59下跌到83.12。

个人看法:

垒知转债AA-级别,规模3.963亿,原始股东配售率67.79%,单账户顶格申购中0.01签,溢价率由申购前一日的1.43%变为20.31%。

公司应收账款规模大,整体质地一般,结合当前环境正常给予45%的溢价率也就120左右,但是最近小规模转债炒作盛,预计明日开盘直接130,然后停牌至下午2:57,收盘亦可能157.3,参照最近上市小盘转债的情况,如果能157.3收盘,则中签的小伙伴可等到明日再看。

垒知转债测评详见:4月21日垒知转债申购

.......

个人看法:顶格申购,预计中0.08签,上市预估136。

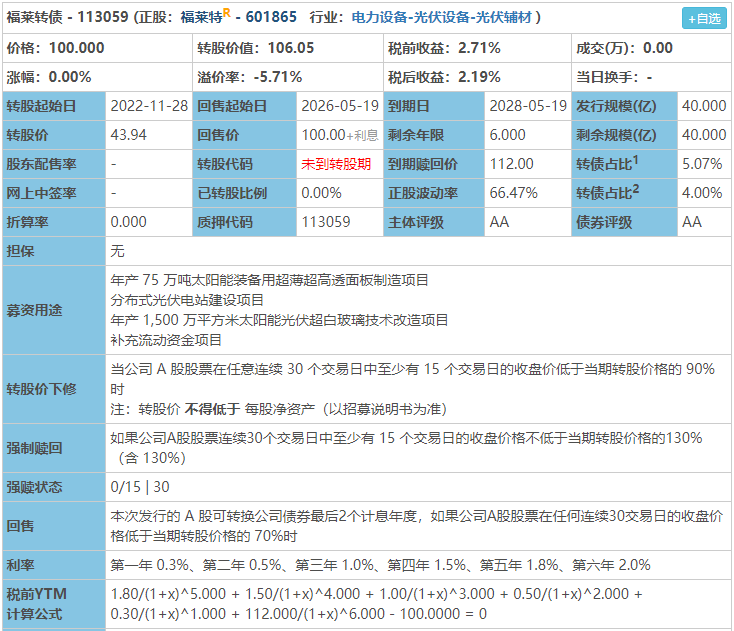

福莱转债:(正股代码:601865,配债代码:764865)

评级:AA评级,可转债评级越高越好。

发行规模:40亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件较宽松。

转股价值:

福莱特今日收盘价46.6,转股价43.94,转股价值=转债面值/转股价*正股价格=100/43.94*46.6=106.05,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.1218%,纯债价值简化计算91.99,纯债价值较高。

公司简介:

福莱特属于电力设备业,公司是国内光伏玻璃行业龙头企业,其光伏玻璃产品是国内第一家、全球第四家通过瑞士SPF认证的企业,近年来公司营业总收入和净利润持续增长,经营活动现金流大幅提升。

作为A+H上市公司,公司直接融资渠道畅通,截止21年末,公司未使用授信额度为31.5亿元,具备一定的流动性。

公司成立于1998年,上市时间2019年2月,目前公司市值1000.45亿,有息负债率35.73%,当前市盈率PE58.177,市净率PB8.168。

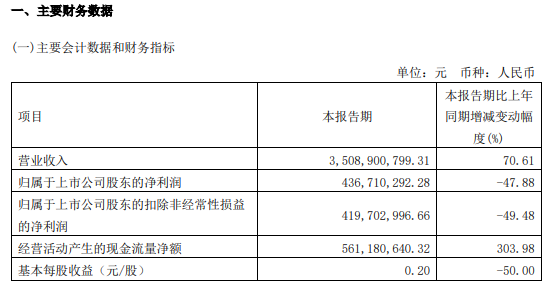

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长70.61%,归属于上市公司股东净利润同比减少47.88%,净利润下降原因主要系光伏玻璃平均销售价格大幅下降。

主要风险:

1、业务发展易受到光伏行业景气度波动、汇率及贸易摩擦、海外疫情等因素影响。

2、在建项目资金需求量大,未来仍存在较大规模的投资支出。

3、债务规模逐年上升。

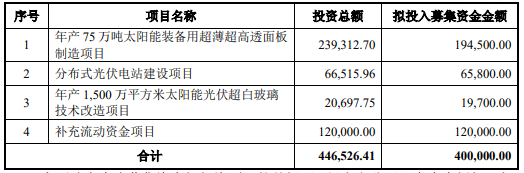

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-5.71%,结合AA评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,目前价值:106.05*1.28=136,国内光伏玻璃行业龙头企业,光伏赛道,整体质地较好,期待中签!

假设原始股东配售78%,网上按8亿计算,顶格申购单账户约中88000/1150/1000=0.08签,中签率较低,希望股东们少配售点,给小散多让点利。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

下修指“可转债续存期间,公司股票满足了下修条件时,公司董事会有权提出转股价向下修正方案并提交公司股东大会表决。“

正常情况下,向下修正转股价,转股价值提高,降低溢价从而促使转债的价格上升,转债下修对持有人来说属于利好。

近期下修的转债:

过去很多公司下修主要是为了避免回售或者到期还钱,属于压力之下的选择,不过现在市面转债低于面值的都没几只,所以也就没有什么压力。

目前下修与否的主动权更多都在公司手上,由他们的下修意愿决定,我们一般认为下修条款宽松,转债占比不高,转债价格较低的公司更容易下修。

弱势行情之下公司主动下修,为未来的强赎提前布局也是明智之举,当然一些刚上市不久的转债下修,不排除大股东为6个月后的出货做准备。

无论何种原因下修,对于公司和小散来说都是双赢的,给这些积极下修的公司一个掌声。

......

明日垒知转债上市,福莱转债可进行申购,不出意外两只大肉,福莱记得申购。

垒知转债:

垒知集团今日收盘价6.5,转股价格7.82,当前转股价值=转债面值/转股价格*正股价格=83.12。

垒知集团4月20日(申购日前一工作日)收盘价为7.71,申购日4月21日。

在这过去的一个月时间里,垒知集团股价下跌15.7%,转股价值从98.59下跌到83.12。

个人看法:

垒知转债AA-级别,规模3.963亿,原始股东配售率67.79%,单账户顶格申购中0.01签,溢价率由申购前一日的1.43%变为20.31%。

公司应收账款规模大,整体质地一般,结合当前环境正常给予45%的溢价率也就120左右,但是最近小规模转债炒作盛,预计明日开盘直接130,然后停牌至下午2:57,收盘亦可能157.3,参照最近上市小盘转债的情况,如果能157.3收盘,则中签的小伙伴可等到明日再看。

垒知转债测评详见:4月21日垒知转债申购

.......

个人看法:顶格申购,预计中0.08签,上市预估136。

福莱转债:(正股代码:601865,配债代码:764865)

评级:AA评级,可转债评级越高越好。

发行规模:40亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件较宽松。

转股价值:

福莱特今日收盘价46.6,转股价43.94,转股价值=转债面值/转股价*正股价格=100/43.94*46.6=106.05,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.1218%,纯债价值简化计算91.99,纯债价值较高。

公司简介:

福莱特属于电力设备业,公司是国内光伏玻璃行业龙头企业,其光伏玻璃产品是国内第一家、全球第四家通过瑞士SPF认证的企业,近年来公司营业总收入和净利润持续增长,经营活动现金流大幅提升。

作为A+H上市公司,公司直接融资渠道畅通,截止21年末,公司未使用授信额度为31.5亿元,具备一定的流动性。

公司成立于1998年,上市时间2019年2月,目前公司市值1000.45亿,有息负债率35.73%,当前市盈率PE58.177,市净率PB8.168。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长70.61%,归属于上市公司股东净利润同比减少47.88%,净利润下降原因主要系光伏玻璃平均销售价格大幅下降。

主要风险:

1、业务发展易受到光伏行业景气度波动、汇率及贸易摩擦、海外疫情等因素影响。

2、在建项目资金需求量大,未来仍存在较大规模的投资支出。

3、债务规模逐年上升。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-5.71%,结合AA评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,目前价值:106.05*1.28=136,国内光伏玻璃行业龙头企业,光伏赛道,整体质地较好,期待中签!

假设原始股东配售78%,网上按8亿计算,顶格申购单账户约中88000/1150/1000=0.08签,中签率较低,希望股东们少配售点,给小散多让点利。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号