Edge

Edge Chrome

Chrome Firefox

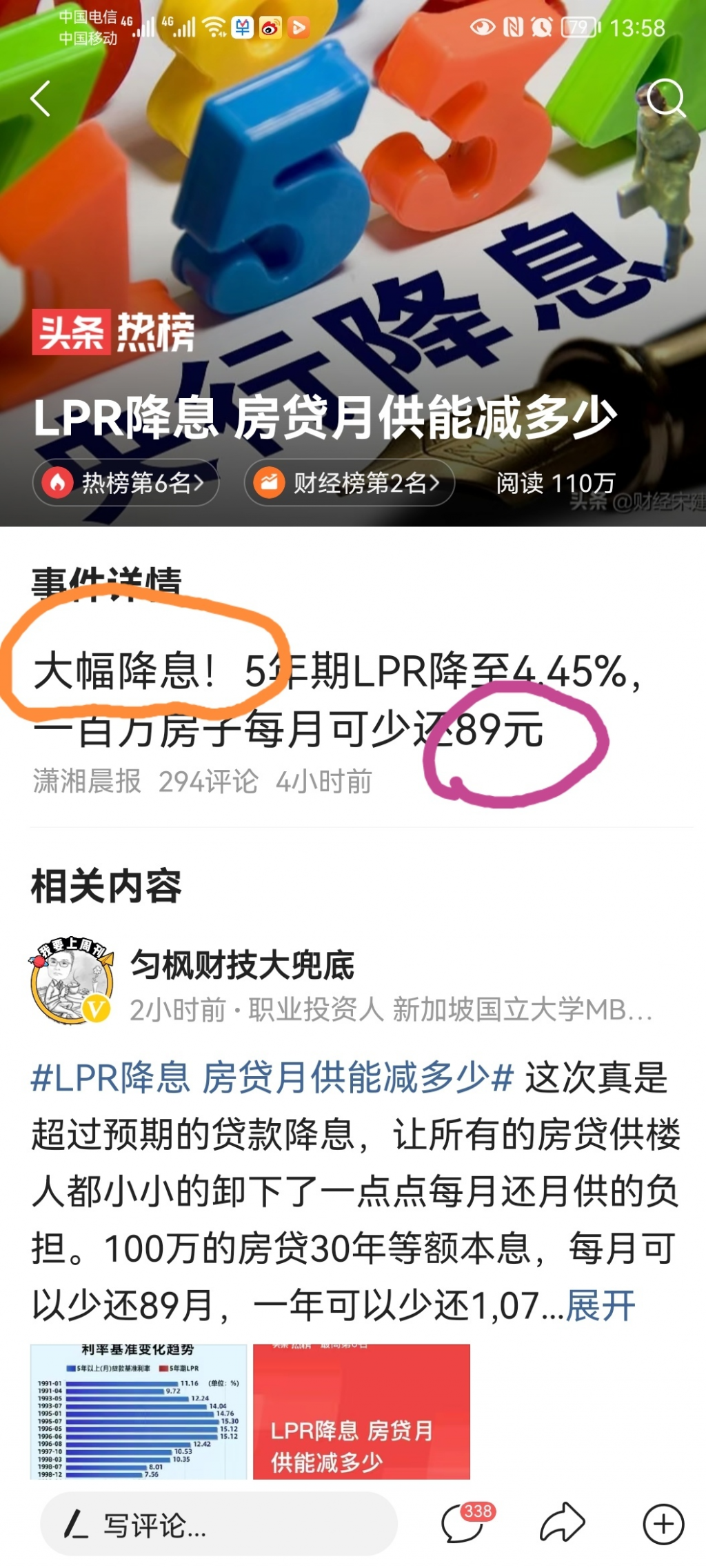

Firefox作为长期利率基准的5年期LPR下调15个基点,股市比债市兴奋

赞同来自: Slowisfastnow 、好奇心135

收盘了,简单聊聊我对本次LPR调整的看法:“物理学的问题都解决了,只是有两个乌云”,结果这两个乌云掀起惊涛骇浪。

1.过去的LPR下调都是1年期下调多,5年期下调少。本次是1年期没动,5年期下调15bp(过去都是5bp、10bp的小幅调整)。这很容易让人对应到央行平时小额、短期货币量管理采用MLF操作,中长期、大额货币量管理采用升降准备金的操作。

在我看来,起码表达了一个信号,这个下降是一个中长期的下降,而非短期。

2.过去主要调整1年期LPR,主要对应短期企业贷款..

“股市下跌的问题都解决了,只是还有两个问题”,我斗胆的说一个,这两个问题极难解决以至于不得不达到不破不立的状态。

赞同来自: vanilla7 、Shawlock 、JJJCC 、腰果好吃 、加多加多 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1.过去的LPR下调都是1年期下调多,5年期下调少。本次是1年期没动,5年期下调15bp(过去都是5bp、10bp的小幅调整)。这很容易让人对应到央行平时小额、短期货币量管理采用MLF操作,中长期、大额货币量管理采用升降准备金的操作。

在我看来,起码表达了一个信号,这个下降是一个中长期的下降,而非短期。

2.过去主要调整1年期LPR,主要对应短期企业贷款及票据贴现成本。本次调整5年期,明显对应了长期贷款,而中国的长期贷款种类非常少。可以想见,房地产行业作为一个整体的信用压力是明显受益的,当然这不代表其盈利端受益。逻辑上,集思录骆驼总受益最大。

3.今天债市是没什么反应的,说明债市之前已经price in。否则可以看一下上一次降息,债市会疯狂的。从这点来看,经济最差的时候或许就在今年2-3季度了,后续的增长率虽不一定高(经济总量的二阶导数),但方向转正可期

4.只要人民币压力解除,那么这部分价的引导(对应降准是量的引导)是会给资本市场的贴现率提供向下方向的支撑的,下半年有估值企稳甚至改善的可能。

5.结合赔率胜率视角,一句话:4月股市是赔率已到极端,胜率未见。现在是赔率还在高位,胜率初见端倪。而利率债市场正式进入垃圾时间。

但反复是一定的,因为:

1.国内谁都没看到复苏的主线和逻辑。

2.国外的通胀警报还没解除

我会逢跌加仓

京公网安备 11010802031449号

京公网安备 11010802031449号