Edge

Edge Chrome

Chrome Firefox

Firefox

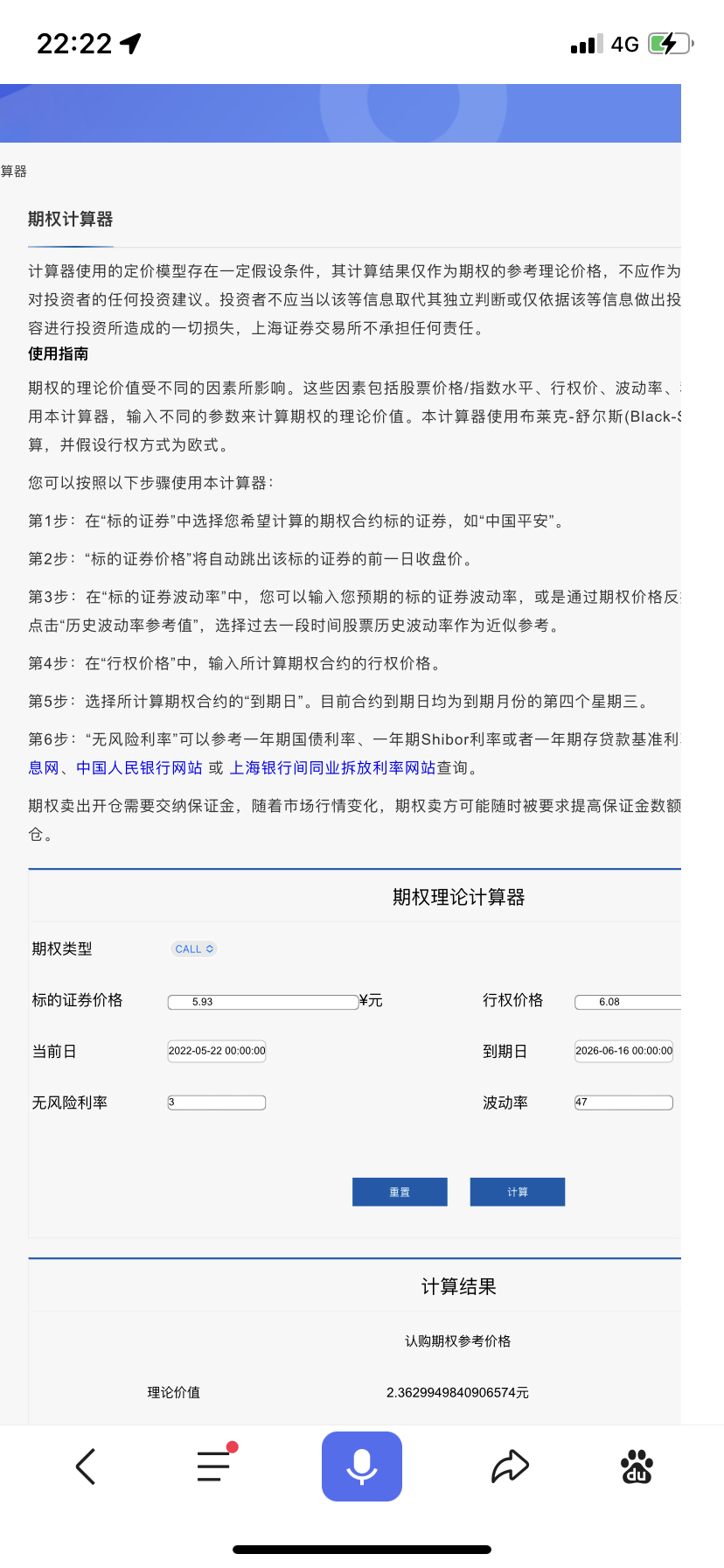

正邦可转债的理论价值大概在122。波动率按47%计算(jsl数据),无风险利率按3%计算,四年看涨期权值38.7(每张转债包含16.4股看涨期权,每个看涨期权价值2.36)。纯债收益按8%计算吧,正邦有个有担保的纯债现在利率在6%多,可转债没担保,按8%毛估估吧,110/1.32=83.3。期权价值和纯债价值两个加在一起,大概122。大佬们看看这样计算有问题吗

0

@xiajunsheng

强赎表面上看决定权也在公司手中,但其实几乎一定会发生,一个一定会发生的事件,当然要计算入估值。

所以这两者完全无法抵消,下修影响主要体现在可转债的低信用风险上,强赎影响主要体现在期权实际期限远小于年限上。如果把这两者简单抵消,结果就是高价转债和低价转债都无法正确估值。

行权价会强赎,但是也会下修啊。一定要算的话,基本就是空一个130的call,再给你一个70的put。当现在的股价很接近100的时候,两者抵消,就按理论值吧。如果股价网上涨的话,空的130call价值会变大,put会变小。下跌的时候反之。下修是公司为了保证不违约作出的行为,决定权完全在公司的手里,并不是转债持有人的权益,怎么能算入期权价值?

强赎表面上看决定权也在公司手中,但其实几乎一定会发生,一个一定会发生的事件,当然要计算入估值。

所以这两者完全无法抵消,下修影响主要体现在可转债的低信用风险上,强赎影响主要体现在期权实际期限远小于年限上。如果把这两者简单抵消,结果就是高价转债和低价转债都无法正确估值。

0

@Campanella

首先,上述估值方法中,期权部分是假设不发生强赎情况下的估值方法,大幅高估了期权价值。其次,上述估值方法中,纯债部分是按照信用债的估值方法,大幅低估了纯债价值。两部分都不对,结论也不会对。行权价会强赎,但是也会下修啊。一定要算的话,基本就是空一个130的call,再给你一个70的put。当现在的股价很接近100的时候,两者抵消,就按理论值吧。如果股价网上涨的话,空的130call价值会变大,put会变小。下跌的时候反之。

1

赞同来自: 百战百胜心法

首先,上述估值方法中,期权部分是假设不发生强赎情况下的估值方法,大幅高估了期权价值。

其次,上述估值方法中,纯债部分是按照信用债的估值方法,大幅低估了纯债价值。

两部分都不对,结论也不会对。

其次,上述估值方法中,纯债部分是按照信用债的估值方法,大幅低估了纯债价值。

两部分都不对,结论也不会对。

京公网安备 11010802031449号

京公网安备 11010802031449号