Edge

Edge Chrome

Chrome Firefox

Firefox一个是消费红利指数,第二个是红利质量指数。

这俩的夏普比率和历史业绩可以说是非常离谱。

夏普比率,简单说就是承担单位风险,能获得多少报酬,咱也可以理解成风险投资性价比。

它俩的五年夏普在全市场数百个策略指数里排前二。

历史收益,近十年,红利质量和消费红利的收益都达到了320%,而同期沪深300只有55%…

注意,这还是在基本年年稳定战胜沪深300的基础下实现的,并不是和芯片、白酒一样靠坐过山车来的业绩。

说实话超额能如此稳定已经堪称A股医学奇迹了,而且累计收益还要很高,这水平连公募大佬都得靠边站。

为啥它俩过去稳定吊打沪深300呢,我看了很多数据,发现最根本的逻辑还是在于常识+赛道~

限于篇幅,今天就先说第一个中证主要消费红利(后简称消费红利)~

消费红利作为一个05年底开始计算的指数,从成立1000点到现在接近6万点(含分红),上涨了59倍,年化28.2%,碾压所有宽基…

虽然指数是13年才发布的,但发布后也实实在在涨了5倍多,年化依旧有二十几,所以不存在太大后视镜和马后炮嫌疑。

这个指数之所以牛,首先是因为消费行业本身就很牛,如果单论近五年业绩,消费红利也就比中证消费略好一点罢了~

但总业绩消费红利要好不少,中证消费04年成立,早一年享受牛市,含分红才只有2.4万点,不到消费红利6万点的一半。

而且最重点的是,消费红利波动小很多,夏普比率吊打中证消费…

就拿近五年吧,消费红利的年化波动是22.4%,而中证消费年化波动25.6%,后者丝滑度就差很多~

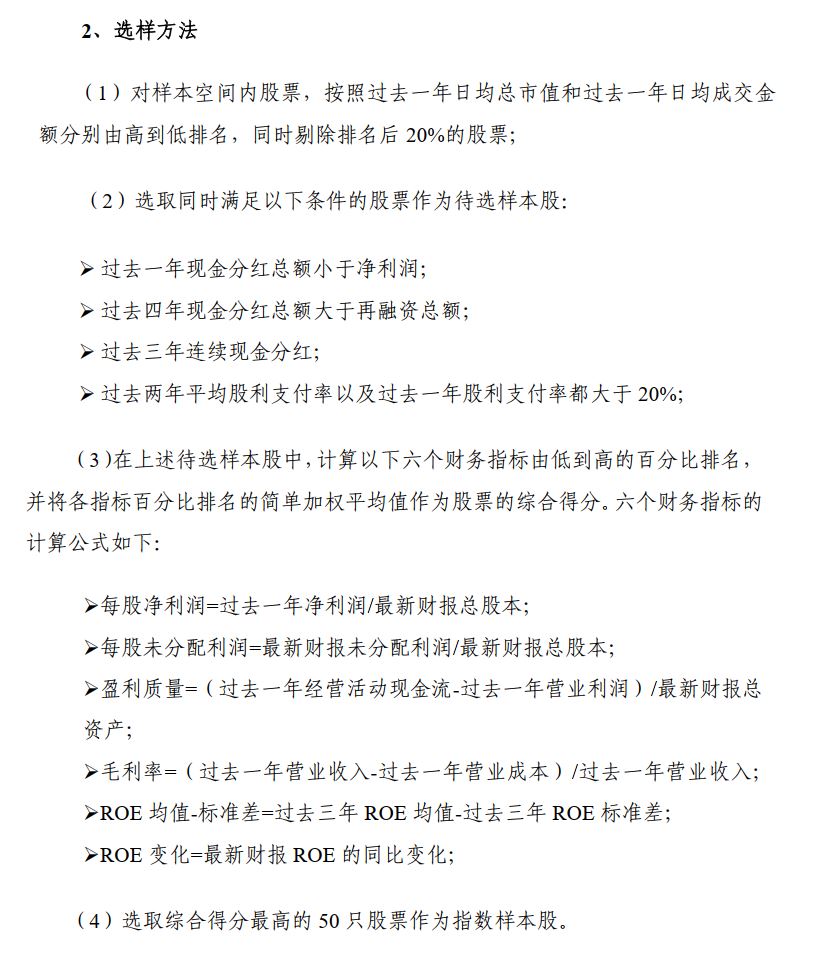

再说消费红利的指数编制规则,简单说就是好赛道,买便宜,不追涨,不买热点。

首先消费红利是从中证主要消费指数里选取样本股,只从消费行业里面选,本身就占据了一个最优赛道。

其次是要买便宜,简单说就是估值低,股息率要高,它是从消费行业里选出股息率最高的30只股票持有,然后每年12月做一次轮动,换入新的股息率前30名公司。

既然选的股票都是股息率最高的,自然就不太会存在追涨和买热点的弊端了~

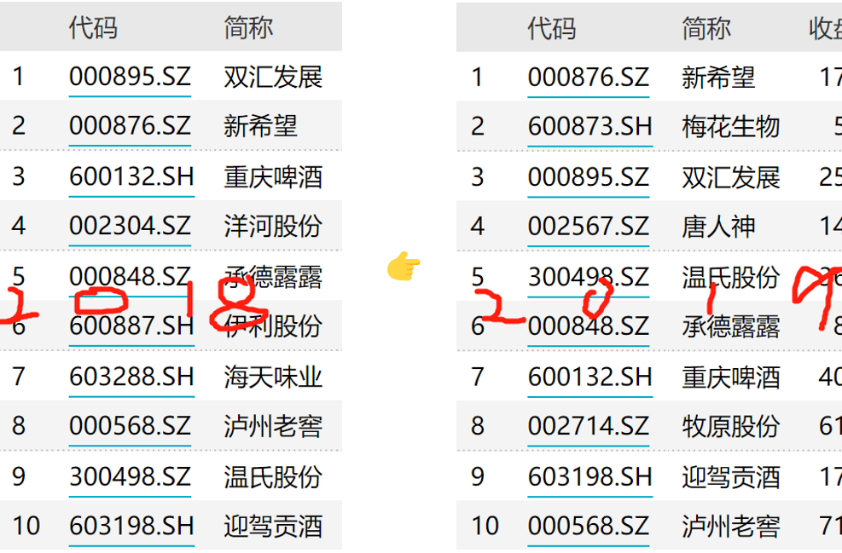

咱们来看下历年消费红利的持仓股变化。

17年选的股票,不说全是大牛股,但里面也有五粮液、贵州茅台、洋河股份、泸州老窖这些,当时的白酒股息还是很香的,所以被消费红利给看上了,后来成功捕获一波翻倍行情。

18年初因为白酒估值高了,于是消费红利减持了茅台,五粮液,反而入手了酱油、啤酒、养猪公司。

而果真18年白酒回调非常惨烈,是消费板块里表现最差的,反之其他的消费股回调较小,红利也成功避坑…

然后再回到19年,19年指数又进行了调整,不过这波变动倒不是很大,进一步加持了猪肉牧原股份和唐人神,并纳入了味精巨头梅花生物。

纳入梅花生物时它的股息率高达3.5%,后面两年走势甚至不虚茅台~~

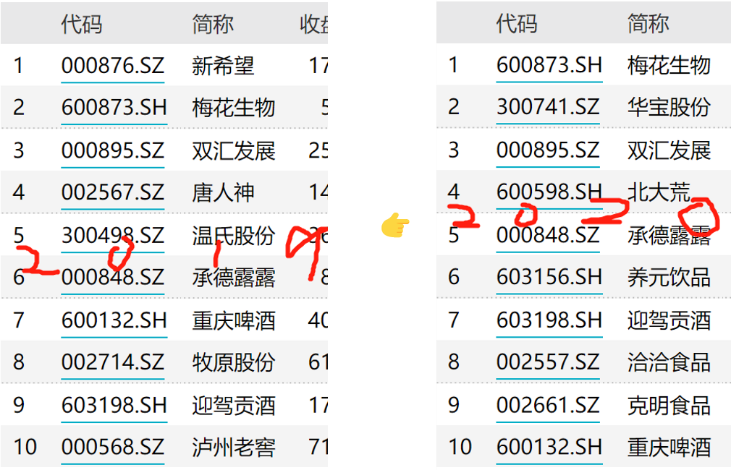

再然后就是20年初,这次调整继续减持了估值很高的猪肉和白酒,纳入了一些相对冷门的消费股,比如口子窖,道道全,养元饮品这些相对小众的消费股~

咱们都知道20年其实是茅股的牛市,所以这一年其实调仓效果相对一般。

快进到2021年初,这次变动就很夸张了,把前期估值很高的白酒和猪肉几乎全给清仓止盈了,像山西汾酒、牧原,新希望都没了,纳入了一些非常冷门的消费股,比如圣农发展,安记食品,大北农。

清了茅台五粮液还有海天,是因为太贵,股息率入不了标准,也有个别是因为分红下滑,股息率被动下降被踢掉了~

而专注农产品的大北农,养鸡巨头圣农发展、调味品公司安记食品等,市值都只有几十亿到两百亿不等。

这一年看来算是最为正确的调仓了,因为21年茅指数就迎来了股灾…

而这一年是消费红利跑赢中证消费指数最多的一年,消费红利涨了11%,而中证消费却跌了8%。

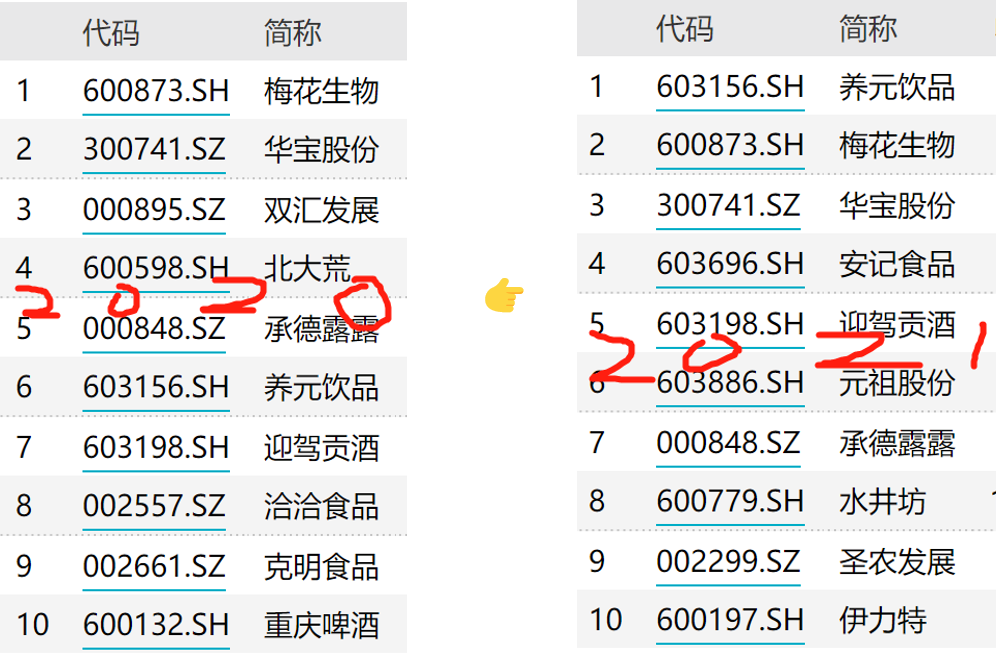

最后就是22年初的最新持仓。

这次的消费红利,前十持仓里一只白酒都没了,基本全是小众高股息消费股。

不过今年恰好是熊市,它刚好实现了抗跌的效果,年初至今已经跑赢了中证消费五个点~

最后那说了这么多,消费红利每次的调仓都有意义么,是纯瞎折腾还是产生了效果?

带着这个问题,再来看下历史上消费红利的每一次调仓后,调入和调出股票的业绩对比

2017年

调入平均:-3.2

调出平均:-27.3

2018年

调入平均:43

调出平均:26.8

2019年

调入平均:42.5

调出平均:82.1(剔除汾酒则为34.8)

2020年

调入平均:-5.2

调出平均:-20.3

2021年至2022.6.1

调入平均:-11.1

调出平均:-18.9

这样一对比就清晰可见了,过去五年消费红利的五次调仓,每次调入的股票,随后一年涨幅,几乎都优于被调出的股票。

其中只有2019年末这次调仓是失败的,调入涨幅42.5,不及调出的82.1~

但主要是因为其中有一个汾酒,后一年涨了3倍,大幅拉高了平均~

如果排除掉这个极端的,19末调出涨幅只有34.8,也是调入的整体涨幅更好。。。

所以这里咱们就能明白为什么消费红利长期很强了,因为你去看它的调仓,每一次胜率都很高,因为它基于常识,买便宜,买好赛道,不追高。

最后说两句吧,今天的分析,我觉得对股民还是蛮有帮助的,至少消费行业,参考股息率去做选股策略,还是很有价值的~

毕竟咱消费红利就靠这么个简单无脑的策略,就延续了历史上这么强势的业绩。

当然对于基民而言,咱也不用纠结那么多,如果喜欢,就上车跟踪消费红利指数基金就行了,让指数自动帮咱们跑。

总的来说,消费红利指数,就有点像一个专门研究消费赛道的量化老手~

把热度高、估值高的公司剔除后,然后选出一个组合长期持仓,历史业绩稳定又nice。

对了,还有另个yyds的指数红利质量,后面我看情况决定要不要写,毕竟这类文章又长又臭,没点耐心还真看不完。

大家感兴趣就点个赞,赞多我就加班研究O(∩_∩)O~

账户已注销 - 过去发生的频率不代表未来发生的概率。

赞同来自: 滚雪球2020 、yzzhongwei 、梅书果 、chinaids 、Jifandailu 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

红利质量我大胆预测以后容易失望,因子像是画大象画出来的。

这两个指数,我都研究过。提示一点,年化28%的收益,对于现在来说是存在较大“虚标”的。如果看2016年之后,我印象里年化收益率好像是16-18%的水平 —— 当然这也很好了。特别是30个票提供的资金容量,对散户来说基本也算接近无限了。另外,这两个策略的基础上还可以再优化。举例来说,中证消费红利,持仓改为10个,优化策略并月度调仓,可以做到2016年之后年化25%以上。但是,也不是所有的红利指数都...请问中证消费红利代码多少?我搜不到,谢谢

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: 小会砸 、LYXzzz 、滚雪球2020 、菠萝小丸子 、火龙果与榴莲 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

提示一点,年化28%的收益,对于现在来说是存在较大“虚标”的。如果看2016年之后,我印象里年化收益率好像是16-18%的水平 —— 当然这也很好了。特别是30个票提供的资金容量,对散户来说基本也算接近无限了。

另外,这两个策略的基础上还可以再优化。举例来说,中证消费红利,持仓改为10个,优化策略并月度调仓,可以做到2016年之后年化25%以上。

但是,也不是所有的红利指数都可以;比如,信息红利指数就比较难优化提升。

京公网安备 11010802031449号

京公网安备 11010802031449号