Edge

Edge Chrome

Chrome Firefox

Firefox

最近正邦转债咨询的人比较多,正邦转债发布了《关于部分募集资金投资项目终止并将结余募集资金永久补充流动资金的公告》,触发了回售,当前价格103,回售也就是看看。

有人觉得正邦转债当前91的转股价值,价格只有103比较有吸引力,对我来说性价比一般吧,到期收益率低,一样也只能博弈公司最终不违约并且实现强赎,目前可选择标的还挺多。

正邦这波跌是因为商业承兑汇票逾期未兑付所致,逾期金额有5.42亿。转债受债券市场影响还是比较大的,要知道当年永煤华晨等违约把本钢这种AAA级债都打到了80以下。

当然就当前的转债市场氛围,公司即便再垃圾转债想要跌破面值仍然不容易。

.......

明日浙22、上能转债申购,两只今天涨的都好,明日估计配债抛压不小,久违的新债,祝大家多多中签~

个人看法:

浙22转债:顶格申购,预计中0.16签,上市预估130。

上能转债:顶格申购,预计中0.008签,猜猜能冲上200否?

1

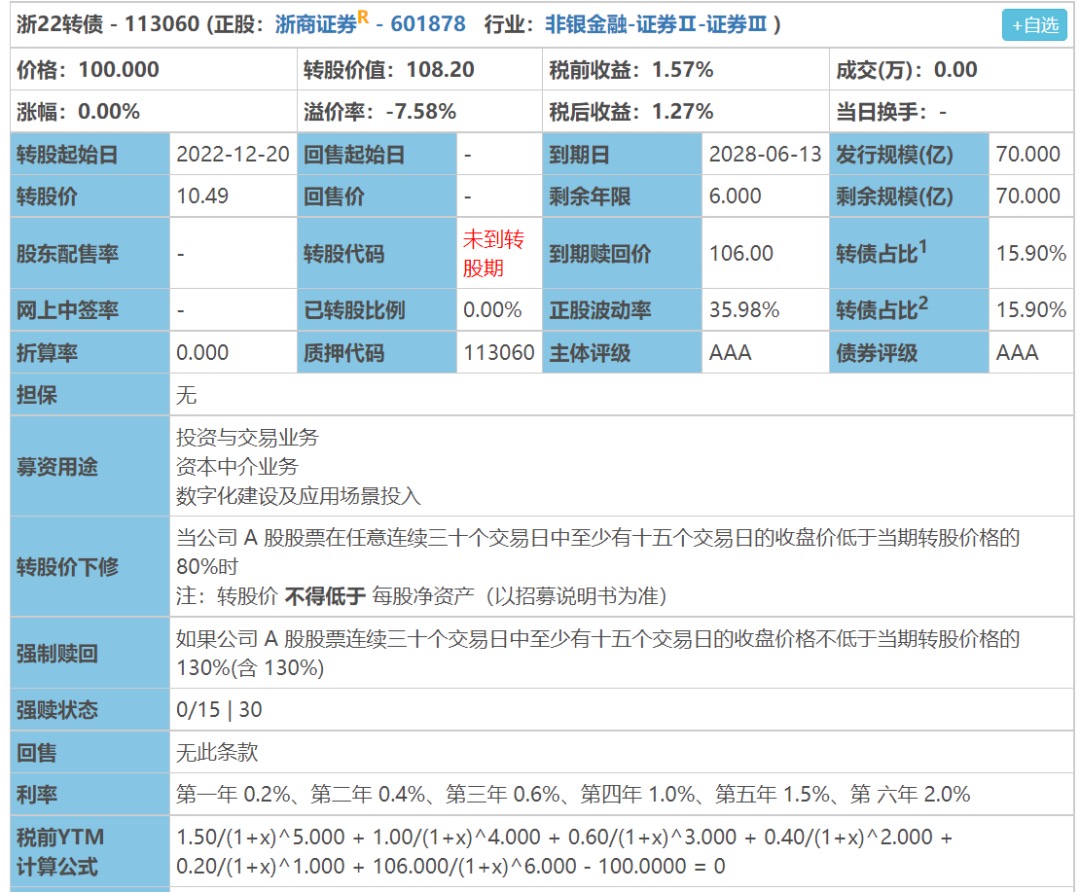

浙22转债:(正股代码:601878,配债代码:764878)

评级:AAA评级,可转债评级越高越好。

发行规模:70亿,规模大,可转债规模越大流动性越好。

回售条款:无

下调转股价:15/30,80%,条件严苛。

转股价值:

浙商证券今日收盘价11.35,转股价10.49,转股价值=转债面值/转股价*正股价=100/10.49*11.35=108.2,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1+1.5+106=109.7,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.3365%,纯债价值简化计算90.09,纯债价值较好。

公司简介:

浙商证券属于证券业,实控人浙江省交通投资集团,股东背景强,对公司支持力度较大,公司在省内网点布局广泛,具备很强的区域优势,近年来整体业务发展良好,各项主要业务处于行业上游水平。公司资本充足性较好,资产流动性较好。

公司成立2002年,上市时间2017年6月,目前公司市值440.17亿,有息负债率80.05%,当前市盈率PE20.98,市净率PB1.822。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比减少3.92%,归属于上市公司股东净利润同比减少23.19%。

主要风险:

1、公司主要业务易受运营环境变化影响。

2、近年来公司负债规模随着业务开展持续增长,债务以短期为主,需对公司流动性管理情况保持关注。

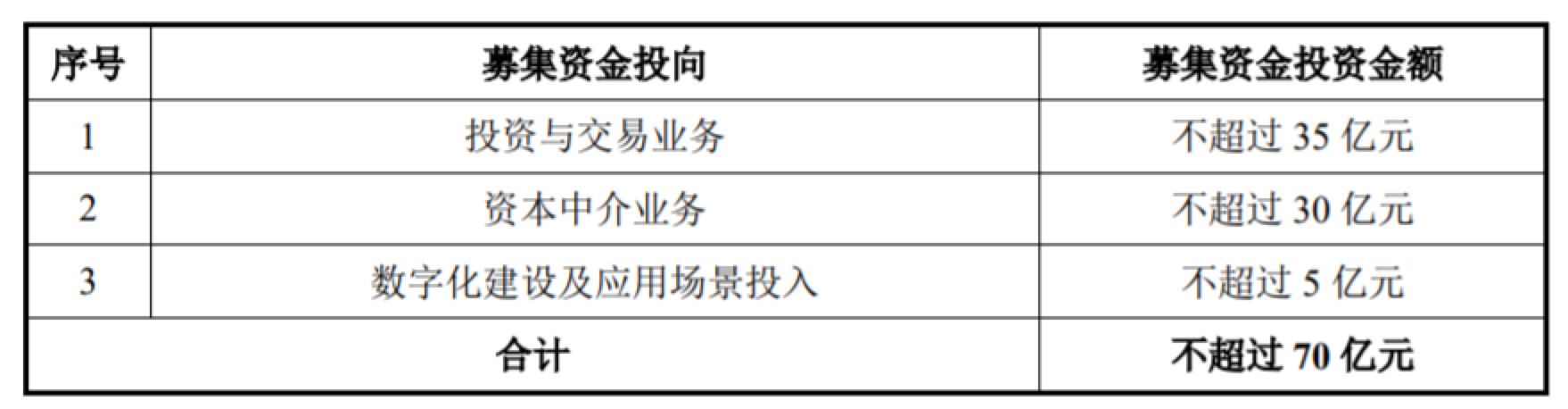

募集资金用途:

最近半年股价走势图:

这几天券商崛起,浙商也涨了不少,尤其今天属于逆势在涨。

相似转债:

个人看法:

当前溢价率-7.58%,结合AAA评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,目前价值:108.2*1.2=130。

假设原始股东配售72%,网上按19.6亿计算,顶格申购单账户约中196000/1200/1000=0.16签,中签率尚可。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

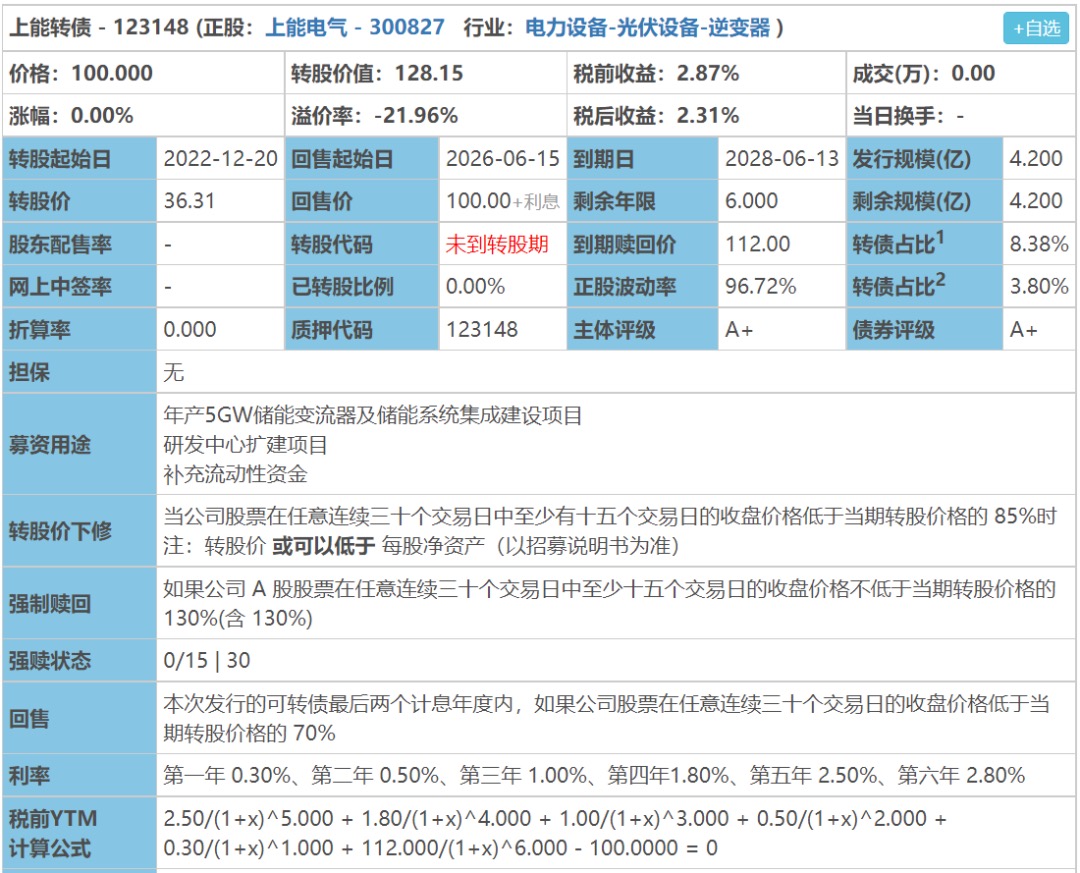

上能转债:(正股代码:300827,配债代码:380827)

评级:A+评级,可转债评级越高越好。

发行规模:4.2亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

上能电气今日收盘价46.53,转股价36.31,转股价值=转债面值/转股价*正股价格=100/36.31*46.53=128.15,转股价值高,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.8+2.5+112=118.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8895%,纯债价值简化计算70.84,纯债价值低。

公司简介:

上能电气属于光伏设备业,公司光伏逆变器产品研发实力较强,功率覆盖范围较广泛,逆变器出货量居于全球前十名,拥有4%左右的市场份额,在细分行业具有较强的竞争力。

公司成立于2012年,上市时间2020年4月,目前公司市值110.56亿,有息负债率12.85%,当前市盈率PE186.12,市净率PB12.232。

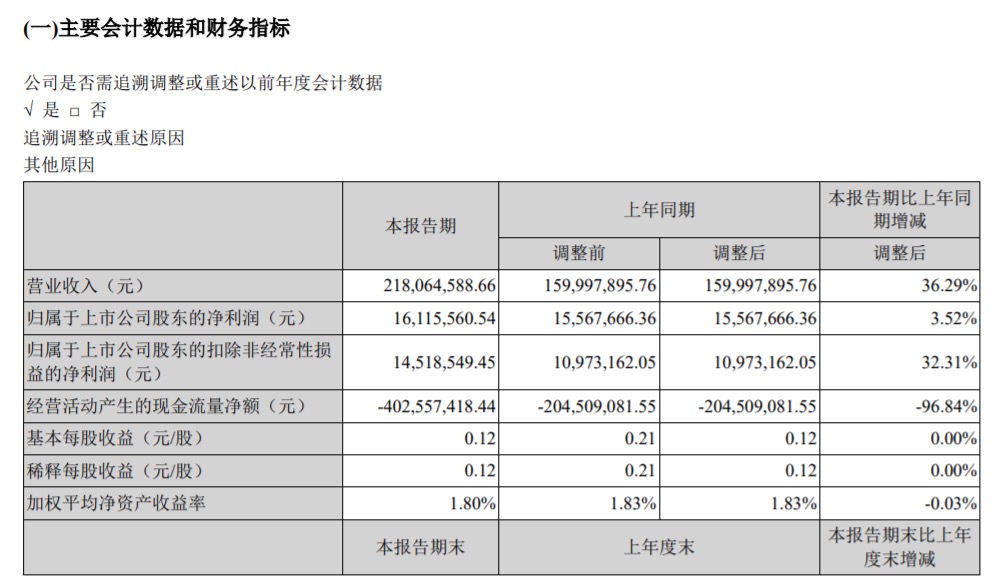

2022第一季度报告公告:

2022年第一季度公司实现营业收入同比增长36.29%,归属于上市公司股东净利润同比增长3.52%。

主要风险:

1、行业竞争激烈,公司规模相对较小,未来业务增长面临挑战。

2、公司近年来光伏逆变器毛利润有所下降,预计未来光伏逆变器业务盈利能力面临下行压力。

3、在建、拟建项目投资规模较大,未来存在资本支出压力。

4、公司有息负债逐年增加,债务负担较重,短期债务占比高。

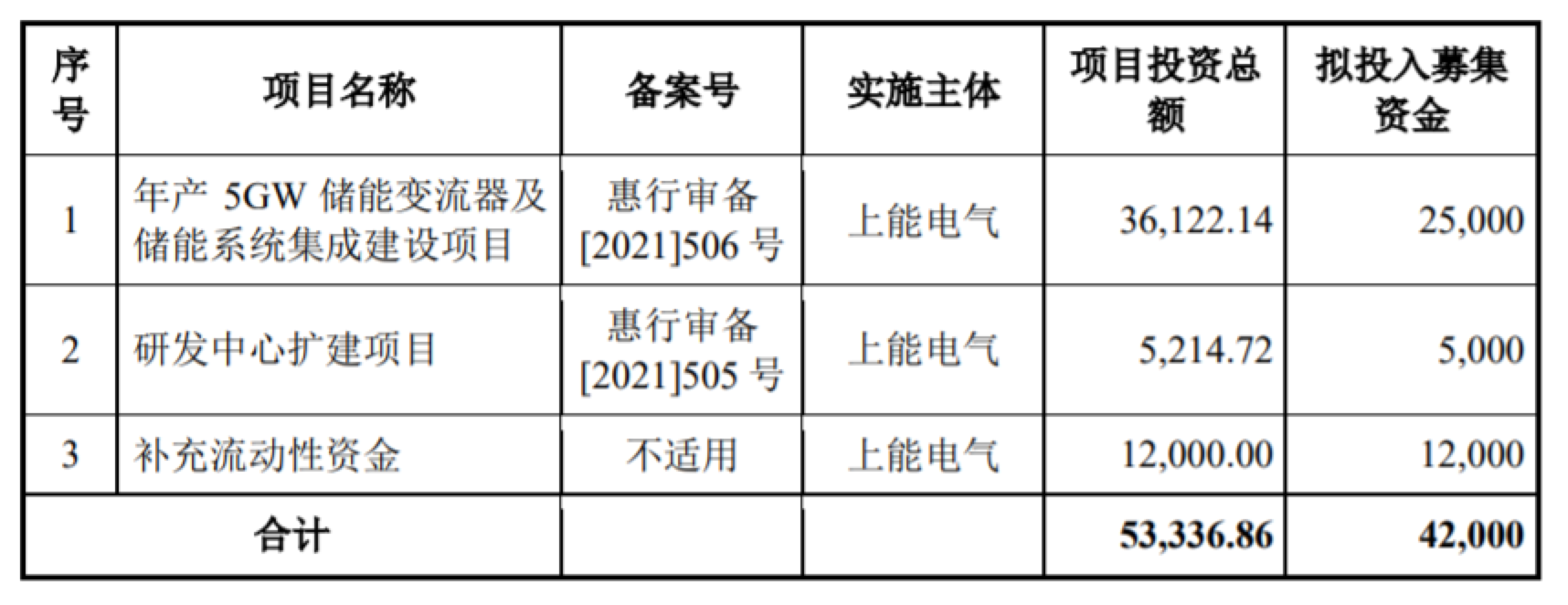

募集资金用途:

最近半年股价走势图:

最近来一波大反弹。

相似转债:

个人看法:

当前溢价率-21.96%,凑上了光伏板块的这波上涨,转股价值已经128.15,加上规模小流通少,上市130开盘肯定是毋庸置疑,至于炒作能到哪里就全凭市场,中了就吃大肉。

假设原始股东配售75%,网上按1.05亿计算,顶格申购单账户约中10500/1200/1000=0.008签,中签率极低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

有人觉得正邦转债当前91的转股价值,价格只有103比较有吸引力,对我来说性价比一般吧,到期收益率低,一样也只能博弈公司最终不违约并且实现强赎,目前可选择标的还挺多。

正邦这波跌是因为商业承兑汇票逾期未兑付所致,逾期金额有5.42亿。转债受债券市场影响还是比较大的,要知道当年永煤华晨等违约把本钢这种AAA级债都打到了80以下。

当然就当前的转债市场氛围,公司即便再垃圾转债想要跌破面值仍然不容易。

.......

明日浙22、上能转债申购,两只今天涨的都好,明日估计配债抛压不小,久违的新债,祝大家多多中签~

个人看法:

浙22转债:顶格申购,预计中0.16签,上市预估130。

上能转债:顶格申购,预计中0.008签,猜猜能冲上200否?

1

浙22转债:(正股代码:601878,配债代码:764878)

评级:AAA评级,可转债评级越高越好。

发行规模:70亿,规模大,可转债规模越大流动性越好。

回售条款:无

下调转股价:15/30,80%,条件严苛。

转股价值:

浙商证券今日收盘价11.35,转股价10.49,转股价值=转债面值/转股价*正股价=100/10.49*11.35=108.2,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1+1.5+106=109.7,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.3365%,纯债价值简化计算90.09,纯债价值较好。

公司简介:

浙商证券属于证券业,实控人浙江省交通投资集团,股东背景强,对公司支持力度较大,公司在省内网点布局广泛,具备很强的区域优势,近年来整体业务发展良好,各项主要业务处于行业上游水平。公司资本充足性较好,资产流动性较好。

公司成立2002年,上市时间2017年6月,目前公司市值440.17亿,有息负债率80.05%,当前市盈率PE20.98,市净率PB1.822。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比减少3.92%,归属于上市公司股东净利润同比减少23.19%。

主要风险:

1、公司主要业务易受运营环境变化影响。

2、近年来公司负债规模随着业务开展持续增长,债务以短期为主,需对公司流动性管理情况保持关注。

募集资金用途:

最近半年股价走势图:

这几天券商崛起,浙商也涨了不少,尤其今天属于逆势在涨。

相似转债:

个人看法:

当前溢价率-7.58%,结合AAA评级、相似的转债、正股质地等综合因素目前给予20%的溢价率,目前价值:108.2*1.2=130。

假设原始股东配售72%,网上按19.6亿计算,顶格申购单账户约中196000/1200/1000=0.16签,中签率尚可。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

上能转债:(正股代码:300827,配债代码:380827)

评级:A+评级,可转债评级越高越好。

发行规模:4.2亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

上能电气今日收盘价46.53,转股价36.31,转股价值=转债面值/转股价*正股价格=100/36.31*46.53=128.15,转股价值高,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.8+2.5+112=118.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8895%,纯债价值简化计算70.84,纯债价值低。

公司简介:

上能电气属于光伏设备业,公司光伏逆变器产品研发实力较强,功率覆盖范围较广泛,逆变器出货量居于全球前十名,拥有4%左右的市场份额,在细分行业具有较强的竞争力。

公司成立于2012年,上市时间2020年4月,目前公司市值110.56亿,有息负债率12.85%,当前市盈率PE186.12,市净率PB12.232。

2022第一季度报告公告:

2022年第一季度公司实现营业收入同比增长36.29%,归属于上市公司股东净利润同比增长3.52%。

主要风险:

1、行业竞争激烈,公司规模相对较小,未来业务增长面临挑战。

2、公司近年来光伏逆变器毛利润有所下降,预计未来光伏逆变器业务盈利能力面临下行压力。

3、在建、拟建项目投资规模较大,未来存在资本支出压力。

4、公司有息负债逐年增加,债务负担较重,短期债务占比高。

募集资金用途:

最近半年股价走势图:

最近来一波大反弹。

相似转债:

个人看法:

当前溢价率-21.96%,凑上了光伏板块的这波上涨,转股价值已经128.15,加上规模小流通少,上市130开盘肯定是毋庸置疑,至于炒作能到哪里就全凭市场,中了就吃大肉。

假设原始股东配售75%,网上按1.05亿计算,顶格申购单账户约中10500/1200/1000=0.008签,中签率极低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号