Edge

Edge Chrome

Chrome Firefox

Firefox

“不劝人买股,不劝人卖股”是股市投资里的一个不言自明的原则。钱是自己的,结论应该自己下.

粗看了一下说明书,公司是中航集团背景下的一家军工企业。可以对标航天彩虹上市公司,不便宜亦不贵吧。鸡肋一块。但是如果我中鉴了会交款,博一下。但是不会长拿。

个人浅见,仅限参考。

以下资料来源于IPO说明书及雪球

一,公司简介

中航(成都)无人机系统股份有限公司的主营业务为无人机系统的设计研发,生产制造,销售和服务。

公司的主要产品为翼龙系列无人机系统,由无人机平台、地面站、任务载荷及综合保障系统组成。

公司当前翼龙系列无人机系统产品包括翼龙-1、翼龙-1D、翼龙-2等。

公司主要产品翼龙系列无人机系统具备长航时、全自主多种控制模式、多种复合侦察手段、多载荷武器集成、精确侦察与打击能力和全面灵活的支持保障能力,产品及其相关技术获得了第五届中国工业大奖表彰奖、国防科技进步奖一等奖、二等奖、三等奖等奖项。

公司于2021年1月获得国防科工局授予的“2019-2020年度国防科技工业军品出口先进单位”。

二,公司财务状况

项目 2021 年 2020 年 2019 年

营业收入 247,573.88 121,713.87 25,113.9

净利润 29,573.59 16,495.07 -988.07

扣非净利 28,874.13 16,482.30 -985.82

报告期内,公司综合毛利率分别为 7.36%、26.21%和 24.02%,综合毛利率变动主要是主营业务毛利率变动导致。

报告期内公司分具体产品的毛利和毛利率涉及公司商业秘密,已申请豁免披露。

报告期内,公司主营业务毛利中 85%以上来自于无人机系统及相关产品销售。

报告期内,公司翼龙-2 无人机系统的最终用户包括 4 个境外国家用户以及特

定用户,翼龙-1 无人机系统的最终用户为 1 个境外国家用户。报告期内公司分终

端客户销售产品的毛利和毛利率涉及公司商业秘密,已申请豁免披露。

三,发行状况及同行业对比

发行市盈率75.62

行业市盈率38.95

发行股价 32.35

发行股数 本次发行的股票数量为 13,500.00 万股,占发行后总股本的比例为 20.00%;本次发行不涉及公司股东公开发售股

发行后总股本 67,500.00 万股 发行后市值=6.75亿*32.35=218.4亿

验算和估算:

发行后市盈率验算 PE=218.4/2.95=74

2022年动态PE估算=218.4/((1.9+2.2)/2*2)=53.3(因不知道2022年3Q,4Q订单情况这种推算未必合理)

对标可比公司 航天彩虹TTMPE 73.53

上市流通市值 43.67亿

四,公司收入主要来源及特点,及22年营收预测

公司目前无人机系统主要应用于军用市场领域,并大力开拓民用市场领域。

公司军贸业务主要客户为中航技,最终用户为境外单位。

鉴于国家对军贸出口实 行军品出口经营权限制管理,公司必须通过具备军贸资质的公司进行军贸出口,且中航技是国内唯一以国家军用航空技术和产品进出口为核心业务的大型国有企业,发行人军贸业务主要通过中航技开展,存在客户集中度较高的特点

报告期内,公司对前五大客户(合并口径)的销售金额分别为 25,106.70 万 元、121,640.71 万元和 247,572.48 万元,占公司相应各期主营业务收入的比例分 别为 100.00%、99.94%和 100.00%。

其中,中航技作为公司主要客户,报告期内 公司向其销售金额分别为 21,635.00 万元、113,798.42 万元和 221,710.04 万元,占公司相应各期主营业务收入的比例分别为 86.17%、93.50%及 89.55%

伴随着全球电子、通信、智能、协同等技术的迅速发展,无人机技术发展也驶入了快车道,经过几次局部战争的实践,无人机系统已成为美国、以色列、法国、英国等西方国家武器装备发展的重点之一,无人机系统国际军贸市场竞争愈发激烈。

公司产品主要以军用无人机系统为主,以军民用产品协同发展为目标,民用业务已开发了人工影响天气、应急产业等领域,但目前产品谱系仍较为单一,面对激烈的市场竞争和技术飞速发展,未来如公司不能实施有效市场竞争策略、紧跟新技术发展、加强新产品研发,可能会错失市场发展机会,对公司未来业务 发展造成不利影响。

2022年1-3月,公司实现营业收入85,635.52万元,较2021年同期增长6.44%,

未发生较大变化。

2022 年 1-3 月,公司销售毛利同比减少 4,870.17 万元,主要原因是:(1)平

均销售价格同比下降。2021 年 1-3 月实现销售收入的合同主要为因处于低竞争性

市场、包含定制化研发等原因而使得销售价格相对较高的 C 国合同、A 国 3 合

同等,2022 年 1-3 月实现销售收入的合同主要为 A 国 4 合同以及采取竞争性价

格策略的D国合同等,导致2022年1-3月的翼龙无人机系统平均销售价格较2021

年同期有所降低;(2)2022 年 1-3 月翼龙无人机系统平均生产成本同比下降幅度

小于平均销售价格同比下降幅度,导致 2022 年 1-3 月销售毛利率、销售毛利较

2021 年同期下降。

受销售毛利同比降低等因素影响,公司 2022 年 1-3 月营业利润、利润总额、

净利润、归属于母公司所有者的净利润、扣除非经常性损益后归属于母公司所有

者的净利润均同比下降。

基于目前的经营状况和市场环境,公司预计 2022 年 1-6 月可实现营业收入

为 150,000 万元至 165,000 万元,较去年同期变动 33.50%至 46.86%;预计实现

归属于母公司所有者的净利润为 19,000 万元至 22,000 万元,较去年同期变动

-15.40%至-2.05%;预计实现扣除非经常性损益后归属于母公司所有者的净利润

为 19,000 万元至 22,000 万元,较去年同期变动-15.35%至-1.99%。公司预计 2022

年 1-6 月实现归属于母公司所有者的净利润较去年同期降低,主要是不同合同之

间的产品销售价格有所波动,其中 2021 年 1-6 月实现销售收入的合同主要为 C

国合同、A 国 3 合同、A 国 4 合同等,2022 年 1-6 月预计实现销售收入的合同主

要为 A 国 4 合同、采取竞争性价格策略的 D 国合同等,导致 2022 年 1-6 月的翼

龙无人机系统平均销售价格较 2021 年同期有所降低。

从业务比重来看,公司的军用产品及服务销售占比较高,报告期内军用产品

及服务占主营业务收入比重分别为 100.00%、94.92%和 99.95%。公司 2020 年民

品收入为参与甘肃省无人机人工影响天气工程项目收取的技术服务费。

报告期内,公司主营业务收入以无人机系统及相关产品销售为主,随着签订

的销售合同增加并逐渐执行,公司无人机系统及相关产品销售数量及销售金额不

断增加。报告期内,公司无人机系统及相关产品销售收入分别为 21,635.00 万元、

113,605.02 万元和 239,598.50 万元。

从无人机系统型号来看,报告期内公司销售的产品以翼龙-2 无人机系统为主,

翼龙-1 无人机系统因技术升级迭代等原因在报告期内销量较少;从无人机系统构

成来看,公司主营业务收入主要来自于销售无人机平台,占主营业务收入的比例

达到约 58%-63%,地面站、载荷、综保、备件等与无人机平台具有一定的匹配

关系,一般来说随无人机平台销量的增加而增加

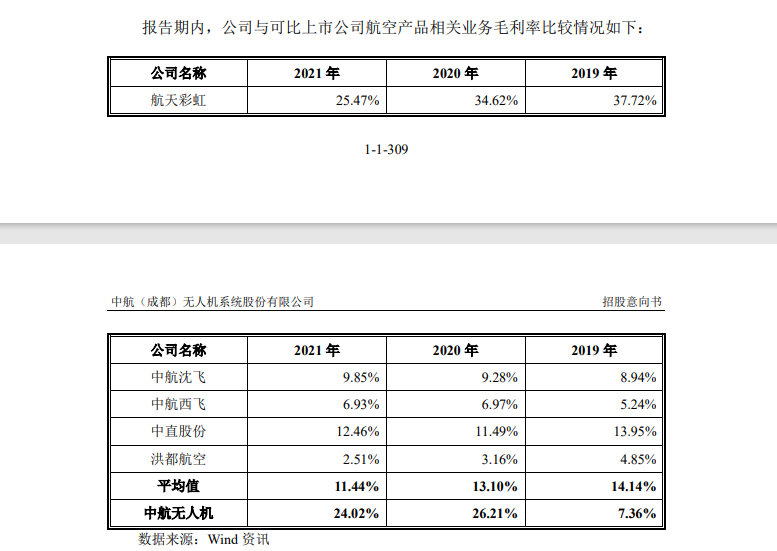

2020 年、2021 年,公司的毛利率水平高于行业平均水平,与航天彩虹 2020

年、2021 年毛利率不存在重大差异,主要是航空军贸产品和航空内销产品的定

价模式不同所致。报告期内,公司、航天彩虹主要通过军贸方式销售无人机系统

产品;而中航沈飞、中航西飞、中直股份、洪都航空主要通过内销方式销售航空

产品,产品销售价格主要根据军审价确定。航天彩虹毛利率高于中航无人机,主

要是受产品结构不同、产品性能不同、客户结构不同等原因所致

粗看了一下说明书,公司是中航集团背景下的一家军工企业。可以对标航天彩虹上市公司,不便宜亦不贵吧。鸡肋一块。但是如果我中鉴了会交款,博一下。但是不会长拿。

个人浅见,仅限参考。

以下资料来源于IPO说明书及雪球

一,公司简介

中航(成都)无人机系统股份有限公司的主营业务为无人机系统的设计研发,生产制造,销售和服务。

公司的主要产品为翼龙系列无人机系统,由无人机平台、地面站、任务载荷及综合保障系统组成。

公司当前翼龙系列无人机系统产品包括翼龙-1、翼龙-1D、翼龙-2等。

公司主要产品翼龙系列无人机系统具备长航时、全自主多种控制模式、多种复合侦察手段、多载荷武器集成、精确侦察与打击能力和全面灵活的支持保障能力,产品及其相关技术获得了第五届中国工业大奖表彰奖、国防科技进步奖一等奖、二等奖、三等奖等奖项。

公司于2021年1月获得国防科工局授予的“2019-2020年度国防科技工业军品出口先进单位”。

二,公司财务状况

项目 2021 年 2020 年 2019 年

营业收入 247,573.88 121,713.87 25,113.9

净利润 29,573.59 16,495.07 -988.07

扣非净利 28,874.13 16,482.30 -985.82

报告期内,公司综合毛利率分别为 7.36%、26.21%和 24.02%,综合毛利率变动主要是主营业务毛利率变动导致。

报告期内公司分具体产品的毛利和毛利率涉及公司商业秘密,已申请豁免披露。

报告期内,公司主营业务毛利中 85%以上来自于无人机系统及相关产品销售。

报告期内,公司翼龙-2 无人机系统的最终用户包括 4 个境外国家用户以及特

定用户,翼龙-1 无人机系统的最终用户为 1 个境外国家用户。报告期内公司分终

端客户销售产品的毛利和毛利率涉及公司商业秘密,已申请豁免披露。

三,发行状况及同行业对比

发行市盈率75.62

行业市盈率38.95

发行股价 32.35

发行股数 本次发行的股票数量为 13,500.00 万股,占发行后总股本的比例为 20.00%;本次发行不涉及公司股东公开发售股

发行后总股本 67,500.00 万股 发行后市值=6.75亿*32.35=218.4亿

验算和估算:

发行后市盈率验算 PE=218.4/2.95=74

2022年动态PE估算=218.4/((1.9+2.2)/2*2)=53.3(因不知道2022年3Q,4Q订单情况这种推算未必合理)

对标可比公司 航天彩虹TTMPE 73.53

上市流通市值 43.67亿

四,公司收入主要来源及特点,及22年营收预测

公司目前无人机系统主要应用于军用市场领域,并大力开拓民用市场领域。

公司军贸业务主要客户为中航技,最终用户为境外单位。

鉴于国家对军贸出口实 行军品出口经营权限制管理,公司必须通过具备军贸资质的公司进行军贸出口,且中航技是国内唯一以国家军用航空技术和产品进出口为核心业务的大型国有企业,发行人军贸业务主要通过中航技开展,存在客户集中度较高的特点

报告期内,公司对前五大客户(合并口径)的销售金额分别为 25,106.70 万 元、121,640.71 万元和 247,572.48 万元,占公司相应各期主营业务收入的比例分 别为 100.00%、99.94%和 100.00%。

其中,中航技作为公司主要客户,报告期内 公司向其销售金额分别为 21,635.00 万元、113,798.42 万元和 221,710.04 万元,占公司相应各期主营业务收入的比例分别为 86.17%、93.50%及 89.55%

伴随着全球电子、通信、智能、协同等技术的迅速发展,无人机技术发展也驶入了快车道,经过几次局部战争的实践,无人机系统已成为美国、以色列、法国、英国等西方国家武器装备发展的重点之一,无人机系统国际军贸市场竞争愈发激烈。

公司产品主要以军用无人机系统为主,以军民用产品协同发展为目标,民用业务已开发了人工影响天气、应急产业等领域,但目前产品谱系仍较为单一,面对激烈的市场竞争和技术飞速发展,未来如公司不能实施有效市场竞争策略、紧跟新技术发展、加强新产品研发,可能会错失市场发展机会,对公司未来业务 发展造成不利影响。

2022年1-3月,公司实现营业收入85,635.52万元,较2021年同期增长6.44%,

未发生较大变化。

2022 年 1-3 月,公司销售毛利同比减少 4,870.17 万元,主要原因是:(1)平

均销售价格同比下降。2021 年 1-3 月实现销售收入的合同主要为因处于低竞争性

市场、包含定制化研发等原因而使得销售价格相对较高的 C 国合同、A 国 3 合

同等,2022 年 1-3 月实现销售收入的合同主要为 A 国 4 合同以及采取竞争性价

格策略的D国合同等,导致2022年1-3月的翼龙无人机系统平均销售价格较2021

年同期有所降低;(2)2022 年 1-3 月翼龙无人机系统平均生产成本同比下降幅度

小于平均销售价格同比下降幅度,导致 2022 年 1-3 月销售毛利率、销售毛利较

2021 年同期下降。

受销售毛利同比降低等因素影响,公司 2022 年 1-3 月营业利润、利润总额、

净利润、归属于母公司所有者的净利润、扣除非经常性损益后归属于母公司所有

者的净利润均同比下降。

基于目前的经营状况和市场环境,公司预计 2022 年 1-6 月可实现营业收入

为 150,000 万元至 165,000 万元,较去年同期变动 33.50%至 46.86%;预计实现

归属于母公司所有者的净利润为 19,000 万元至 22,000 万元,较去年同期变动

-15.40%至-2.05%;预计实现扣除非经常性损益后归属于母公司所有者的净利润

为 19,000 万元至 22,000 万元,较去年同期变动-15.35%至-1.99%。公司预计 2022

年 1-6 月实现归属于母公司所有者的净利润较去年同期降低,主要是不同合同之

间的产品销售价格有所波动,其中 2021 年 1-6 月实现销售收入的合同主要为 C

国合同、A 国 3 合同、A 国 4 合同等,2022 年 1-6 月预计实现销售收入的合同主

要为 A 国 4 合同、采取竞争性价格策略的 D 国合同等,导致 2022 年 1-6 月的翼

龙无人机系统平均销售价格较 2021 年同期有所降低。

从业务比重来看,公司的军用产品及服务销售占比较高,报告期内军用产品

及服务占主营业务收入比重分别为 100.00%、94.92%和 99.95%。公司 2020 年民

品收入为参与甘肃省无人机人工影响天气工程项目收取的技术服务费。

报告期内,公司主营业务收入以无人机系统及相关产品销售为主,随着签订

的销售合同增加并逐渐执行,公司无人机系统及相关产品销售数量及销售金额不

断增加。报告期内,公司无人机系统及相关产品销售收入分别为 21,635.00 万元、

113,605.02 万元和 239,598.50 万元。

从无人机系统型号来看,报告期内公司销售的产品以翼龙-2 无人机系统为主,

翼龙-1 无人机系统因技术升级迭代等原因在报告期内销量较少;从无人机系统构

成来看,公司主营业务收入主要来自于销售无人机平台,占主营业务收入的比例

达到约 58%-63%,地面站、载荷、综保、备件等与无人机平台具有一定的匹配

关系,一般来说随无人机平台销量的增加而增加

2020 年、2021 年,公司的毛利率水平高于行业平均水平,与航天彩虹 2020

年、2021 年毛利率不存在重大差异,主要是航空军贸产品和航空内销产品的定

价模式不同所致。报告期内,公司、航天彩虹主要通过军贸方式销售无人机系统

产品;而中航沈飞、中航西飞、中直股份、洪都航空主要通过内销方式销售航空

产品,产品销售价格主要根据军审价确定。航天彩虹毛利率高于中航无人机,主

要是受产品结构不同、产品性能不同、客户结构不同等原因所致

京公网安备 11010802031449号

京公网安备 11010802031449号