Edge

Edge Chrome

Chrome Firefox

Firefox那么我的简单想法就是,大家共同讨论,提出自己的想法,如果能形成一个完整的策略,我来尽量用代码实现,然后分享回测结果。

有兴趣的集友可以接着往下看:

1.什么是策略回测

要说什么是回测就得先说什么是量化投资,简而言之量化投资就是以模型替代人为的主观判断的投资方法。比如你听隔壁老王说了个消息股,明天开盘就买,这就叫主观判断,但比如你想好了招行银行10日均线上穿20日均线就买入,这就算量化投资。

二者最主要的一个区别是,量化投资可以用历史数据进行回测。首先设置好了每一个买入和卖出的条件,假如回到过去,某个股票满足了你预先设定的条件,你会买入,等到符合预设的卖出条件,你会卖出。这样你可以用历史业绩来判断你设置的交易模型是不是能够赢利。那么明显主观投资是无法做回测这件事的。

2.为什么是期权

那么为什么我只想回测期权策略呢,有以下几个原因:

a,简单,是的你没看错,期权量化比股票量化简单的多,因为股票量化仅选股就有无数因子要是考虑,从4000多只股票里选出来符合你条件的一支或一揽子股票,这本身已经是巨大的工作量了。而A股场内期权就那么3个,其中两个300ETF期权还是2000年才上市的。真正有大量历史数据(7年),且有流动性的就50etf期权这么一个品种,虽然有大量不同行权价的合约,但他们的标的就只有那么一个50etf。不用选股了,仅仅就是在这一个品种上琢磨就可以。

b,可多可空,这样期权交易就并不像做股票,只能指望牛市出业绩,理论上牛熊市或者震荡市都可以有一套能持续赢利的策略。

c,天生自带策略。了解期权的交易者都知道,期权有很多基础的价差策略,比如牛/熊市价差,买入/卖出跨式,正反比例价差等等。

3.什么样的策略是一个可执行的期权策略

a,首先一个完整的量化交易模型至少进出场的条件要清楚,可以完全形成一个闭环,不能出现让这个策略在执行中前后矛盾的情况。比如最简单的,macd形成金叉买入,形成死叉卖出,进出场条件都有了,又不会在已进场未出场情况下又触发一次进场条件。

b,仓位控制,就是字面的意思,买入或卖出的期权头寸占总体资金的多少,有没有分批成交,每次下单仓位多少。与其他证券或者衍生品都不同的是,期权的买方只支付权利金即可,但期权的卖方可以拿到一笔权利金,但同时需要缴存保证金,而保证金是随着期权标的(正股)的价格变化而动态调整的。这个就给期权策略的仓位控制带来很大难度,比如在手动交易中我们也经常听说有人爆仓。再能赢利的策略,只要中间会爆仓,那也注定毫无意义。

c,设置的交易条件要有底层逻辑,而不是完全无意义的指标堆叠。

d,不能有未来指标,因为毕竟用的是历史数据,我们其实是知道大致历史走向的。比如现在回头看我们当然知道2017年,2019年和2020年是50etf的大牛市,那么牛市上杠杆做多熊市上杠杆做空,这个回测肯定赚爆,但是毫无意义,因为牛熊市是我们身在其中而不知的,只有走出来才能知道。另外指标这条其实跟上一条有关联,设定的进出场条件是有底层逻辑的,比如50etf市盈率低于8倍进场,高于15倍出场,这个逻辑虽然粗糙但是至少能说通。

e,指标和条件尽量简洁,有清晰逻辑,因为太多的条件和后续优化,很容易陷入到过度拟合的陷阱中去。

4.举几个例子

如果徐华康老师的《期权基本款》里列出的一个策略

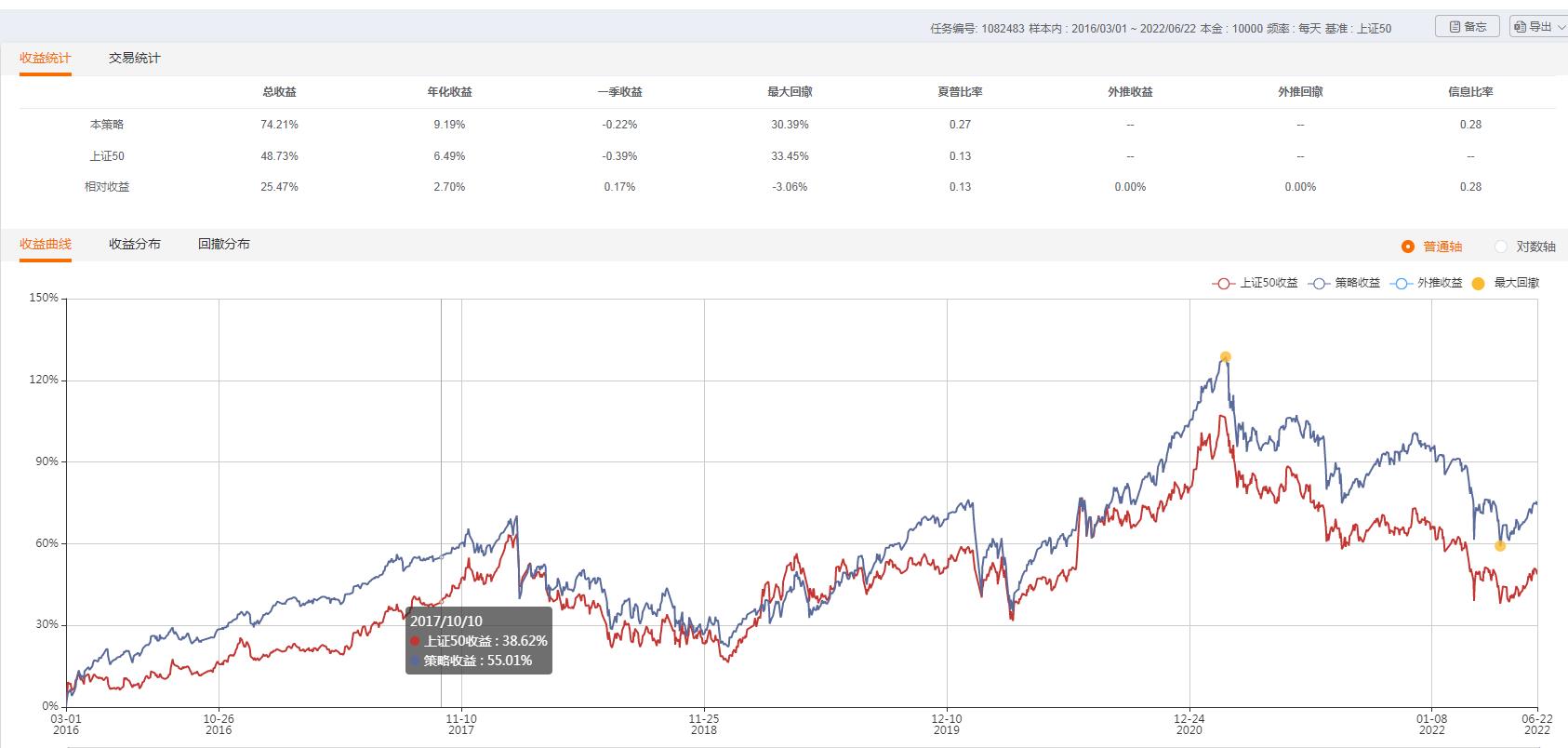

这个策略其实就把进出场条件,仓位控制都说的很明白。针对这个策略的回测,在2019年就非常好。

又比如我前几天对期权双卖平值策略的回测:

https://xueqiu.com/1055336715/222546655

5.回测区间及其他

我是在真格量化平台上进行回测,这个平台最大的优点就是整合了所有tick级的历史数据,免去了使用者自行下载清洗历史数据的劳动(这件事工作量巨大,劝退了很多人),缺点也有,比如策略和代码只能放在平台,无法在本地使用。

我计划的回测区间:2016年3月1日至今,主要原因是2015年场内期权刚刚推出,流动性不佳且指标失真,而2016年初又连续熔断,因此在尽量长的回测区间中去掉这短时间。

回测频率:策略肯定不能是高频的,散户无论软硬件都不可能进行高频策略。一般情况我都是按日回测,就是每天只取收盘价来进行回测。这样优点是回测快,且长期看结果不会有太大偏差。缺点是盘中的大幅波动都忽略掉了。当然如果有好的日内策略思路,也可以按分钟回测试试。

代码能力:我是个python初学者,三脚猫的功夫,好在期权策略比较简单,除了正股走势的技术指标外,各种希腊字母的取值等等平台都提供了API支持。但不排除某些复杂的策略以我的代码能力无法实现。当然我会尽量琢磨。

6.回测结果

如果策略我觉得可以且有能力实现回测,我会在回测后回帖贴出结果,同时贴出曲线图,如果有需要,也可以把成交记录,每日持仓和风险度等数据以excel的形式分享在回帖里。我们可以回测结果进行进一步的优化和讨论。

7.目的

最后我想说一下我发这个帖子的目的。

首先其实做期权的投资者非常少,截止目前印象中开户数也才50多万户。如果集友们能通过这种方式多交流,也算是能打开思路。

其次是其实我觉得写出一个持续稳定赢利,且回撤低的策略非常非常难,甚至我觉得不可能有任何策略是在所有时间包打天下的。但这不妨碍我们对交易不断地思考,找到一个可能在某种环境下适合的策略。

第三,很多策略(比如双卖,比如每月裸卖沽)感性上觉得可能会挣钱,但实际回测发现长期绩效一般甚至是持续亏钱的,这些坑我们可以通过回测避过去,而不用拿真金白银去试。

第四,我回测了很多之后,自己已经想不到什么可能的策略了,希望大家能集思广益一起思考。当然所有策略、回测结果和不断优化,我都会在回帖公开,要受益集友们一起受益。如果您觉得您的策略是个锦囊妙计,不想公开,那也不用发出来。

好,就这些,如果有兴趣,我们可以在回帖里讨论

根据我多年期权的测试和认识,在不关心标的的价格判断,基本上没有任何一种期权策略能测出来保持稳定盈利,期权策略必须搭配价格判断策略才能测的比较好,比如跨式双卖策略搭配趋势策略就比较好。双卖策略最怕单边行情,趋势策略最怕长期震荡,两者可以互补。非常赞同,博弈类市场别想着一招鲜,吃遍天。

对于跨式双卖深度虚值期权策略来说,胜率很高,平时收益曲线很平滑,最怕黑天鹅,所谓辛苦大半年,一夜回到解放前,对于这种策略除了辅以趋势策略外,还可以增加不相关品种来平滑收益曲线。举个例子假如对于两种不相关的品种策略,两个策略年收益都是20万,最大回撤10万,那么同时应用两种策略,收益曲线肯定会平滑,收益叠加是千40万,最大回撤不会叠加到20,可能是12万,因为最大回撤发生的时间不同,这样夏普比率会增...为了避免一夜回到解放前, 那就买个保险呗, 缺点是降低了回撤的同时也降低了收益

对于跨式双卖深度虚值期权策略来说,胜率很高,平时收益曲线很平滑,最怕黑天鹅,所谓辛苦大半年,一夜回到解放前,对于这种策略除了辅以趋势策略外,还可以增加不相关品种来平滑收益曲线。举个例子假如对于两种不相关的品种策略,两个策略年收益都是20万,最大回撤10万,那么同时应用两种策略,收益曲线肯定会平滑,收益叠加是千40万,最大回撤不会叠加到20,可能是12万,因为最大回撤发生的时间不同,这样夏普比率会增...收益叠加, 风险不叠加, 应该没这么好的事吧, 那样岂不是有套利的机会了吗?

赞同来自: KevinLe

针对50etf(或者300etf)期权, 使用iron condor策略(认沽牛市价差 认购熊市价差), 使用组合策略除了控制风险, 也可以降低保证金, 我不知道在量化平台那边是如何计算保证金的。 这里选择的期权都是深度虚值,行权价的选择根据delta绝对值来, 比如组合中的sell option的delta绝对值小于0.04(这个可以选择不同的值进行回测, 比如0.05), 组合中的buy option选择低(call就是高)一档, 如果缺少合适的期权标的导致无法构建组合, 则忽略直到出现合适的标的。回测期间可以根据etf价格变动进行动态调整, 比如处于下行趋势,一直跌。可以将sell call option下调, 前提是下调目标档的delta绝对值必须小于0.04(类似于delta中性), 上涨同理。

赞同来自: KevinLe

标的上证50ETF期权

具体是先计算价格和均线的偏离度,比方说偏离度为D,设置一个阈值M,采用40日均线,M=4%

当D大于M,即价格大幅高于均线时认定市场为上涨趋势,卖出价外3档虚值认沽期权、

当价格小于-M时,即价格大幅低于均线时认定市场为下跌趋势,卖出价外3档虚值认购期权、

当D在-M和M之间,即价格没有明显偏离均线时,认定市场处于震荡状态双卖价外3档虚值认购和认沽期权。

不足3档则选择2档,提前5个交易日移仓下月个合约,不设置止损。

比如现在上证50etf平值2.85

我就买沽2.75+卖购2.85+卖沽2.85+买购2.95

赞同来自: 资本风云 、hantang001

虚二档沽德尔塔大于20%,风险还是很大的。今年初我卖德尔塔小于15%的沽都能爆亏,一招鲜不好用,择时+组合策略吧!对的,遇到暴跌0.1delta的也会出问题,那时候会疯狂涨波,delta+gama+vega多杀,仓位不做控制是完全扛不住的

虚两档建仓50%,归零指日可待,想都想得到啊,扛不住任何大跌,更别说暴跌虚二档沽德尔塔大于20%,风险还是很大的。今年初我卖德尔塔小于15%的沽都能爆亏,一招鲜不好用,择时+组合策略吧!

求个策略,本金200W。虚两档建仓50%,归零指日可待,想都想得到啊,扛不住任何大跌,更别说暴跌

1、卖虚二档沽并进行网格交易,网格六间隔100元,数量最大不超被指派金额。

2、初始建仓50%

3、到期日虚值,重复动作1,实值同档移下月。

求个策略,本金200W。1、卖虚二档沽并进行网格交易,网格六间隔100元,数量最大不超被指派金额。2、初始建仓50%3、到期日虚值,重复动作1,实值同档移下月。持续下跌时候,没法测了吧,因为没有档位可以卖了

l284168990 - 专注于低风险投资

日内:顾名思义,日内交易,收盘前平仓,不持仓过夜。抱歉,我仔细学习了一下您发的原策略代码,这种日内策略tick级的回测真格平台只支持1个月,然而我测了2天的就花了10分钟,实在是太费时间了。

择时:根据技术指标判断多空进行交易。

买方:只做买方,即只做权利方——空仓的条件下,如果择时判断偏多,就买入认购;如果择时判断空,就买入认沽。

设置交易时间:9:35-11:30,13:00-14:50,14:51全部平仓。使用TICK级别的数据盯市

(1)空仓条件下:如果5周期均线大于10周期均线,且当前价格now0大于5周期上根K线...

所以本帖我回测的基本都是按日的策略,因为哪怕是30分钟级的策略,跑回测的时间都太长了。

择时:根据技术指标判断多空进行交易。

买方:只做买方,即只做权利方——空仓的条件下,如果择时判断偏多,就买入认购;如果择时判断空,就买入认沽。

设置交易时间:9:35-11:30,13:00-14:50,14:51全部平仓。使用TICK级别的数据盯市

(1)空仓条件下:如果5周期均线大于10周期均线,且当前价格now0大于5周期上根K线最高价high1,买入实值一档认购期权,初始止损=MIN(now0-0.01,low1);如果5周期均线小于10周期均线,且当前价格now0小于上根5周期K线最低价low1,买入实值一档认沽期权,初始止损=MAX(now0+0.01,high1)。

(2)持有认购期权多头的条件下:如果now0<止损,则平仓认购期权;elifnow0<5周期且now0<10周期均线,平仓认购期权。Elif( 最新的收盘价-上一根收盘价)超过一定标准,更新止损。

(3)持有认沽期权多头的条件下:if now0>止损,则平仓认沽期权;elif now0>5周期且now0>10周期均线,平仓认沽期权。elif (最新的收盘价-上一根收盘价)小于一定标准, 更新止损

网上看到的策略,

想看看长期的回测结果

一、开仓条件:以沪深300指数60分钟K线收盘价为判断,当收盘价同时大于60分钟MA20和MA60价格,开沪深300股指期权认购仓位;当收盘价同时小于60分钟MA20和MA60价格,开沪深300股指期权认沽仓位;

二、平仓条件:当持有认购时,当收盘价小于60分钟MA20价格时平仓;当持有认沽时,当收盘价大于60分钟MA20价格时平仓;

三、开仓标的:统一选择最近一个月实值第二档期权,如果恰好遇到期权到期结算的,那么现金结算后重新开仓。

四、仓位选择:初始资金50万,每次默认开仓现有资金的二分一或者四分之三,两种不同仓位进行两次回测;

举例:6月23日14:00,沪深300指数60分钟K线收盘价4327.11点,同时大于60分钟MA20和MA60价格,此时开认购仓。实值一档是IO2207-C-4300、实值二挡是IO2207-C-4250。此时开IO2207-C-4250,价格为118.8。以50万半仓四舍五入,开IO2207-C-4250 张数为21张,为了更好成交价格可以挂119.8。

具体操作:

卖出当月平值沪300ETF购 9张

买入当月相同行权价IO购 1张,IO到期前一天平仓,开下月平值买购

ETF到期日收盘前平仓,开下月平值卖购,

如果当时ETF和IO同行权价,不操作

如果行权价不同,平仓IO并买入和ETF相同行权价的购

张数保持1:9

多谢!

赞同来自: joeychris2022 、好奇心135

我去年刚开始也在真格平台回测,拟合了几个年化收益100%+的策略后吓了自己一跳,赶紧删了改成自己找数据搭平台做测试。不过过度拟合的策略还是没有信心,实盘亏了几个月就不敢投了,前两月重新优化了几个策略重新上实盘,暂时还不错。不过正如楼上朋友所说,自己觉得收益不错的策略,我暂时还是不想多说的,哈哈。

你好,均线5,10,20,30和60。以日线来看,玉米VIX向下突破五日均线后,第二天开盘价在五日均线下,开仓虚五档双卖。止损止盈以开盘价站上五日均线,看能不能做出来,方便得,代码发下,谢谢抱歉,商品期权没做过。

赞同来自: xineric 、集XFD 、guo888000 、wuchunlong 、xf1973 、 、 、更多 »

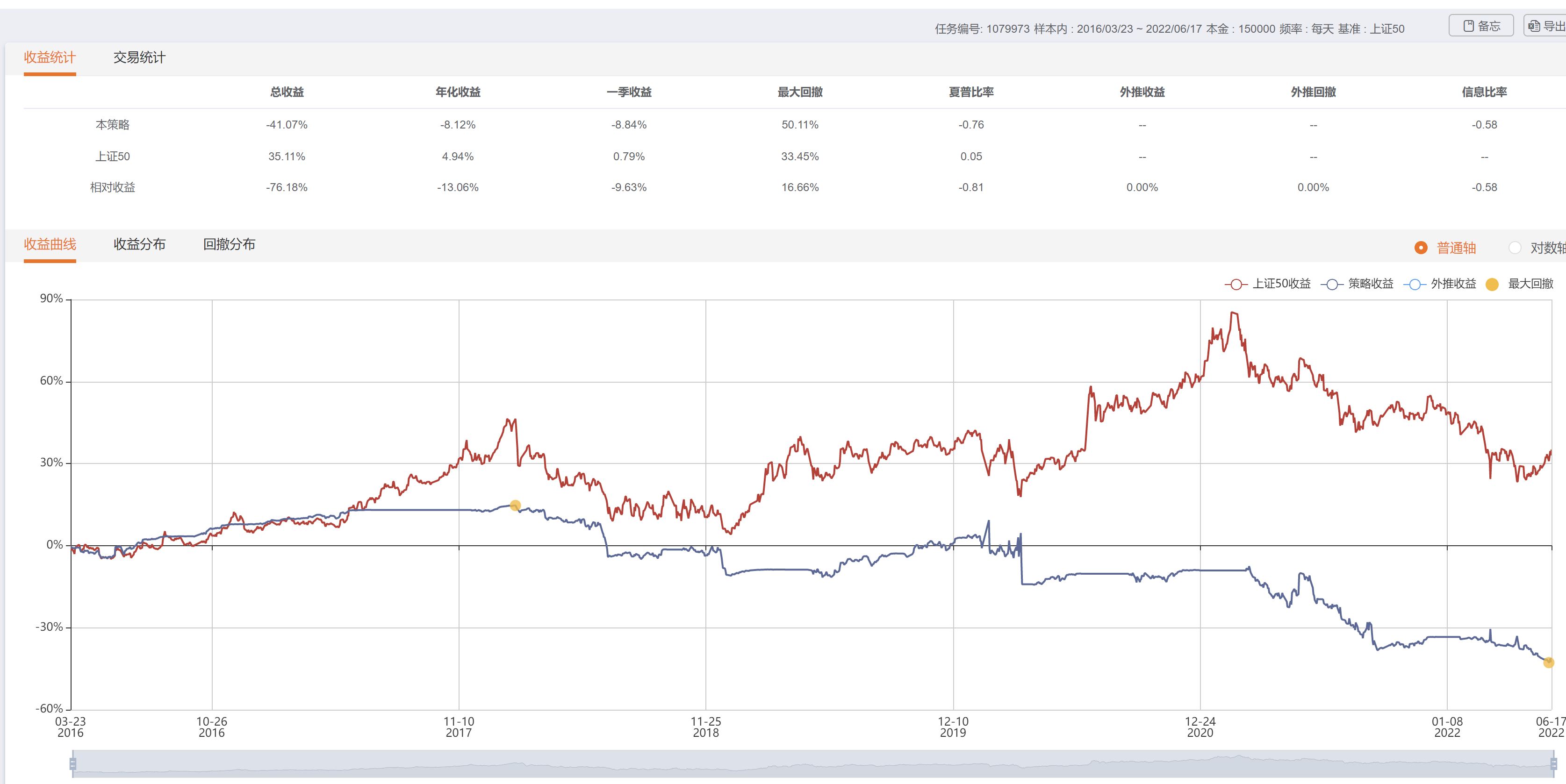

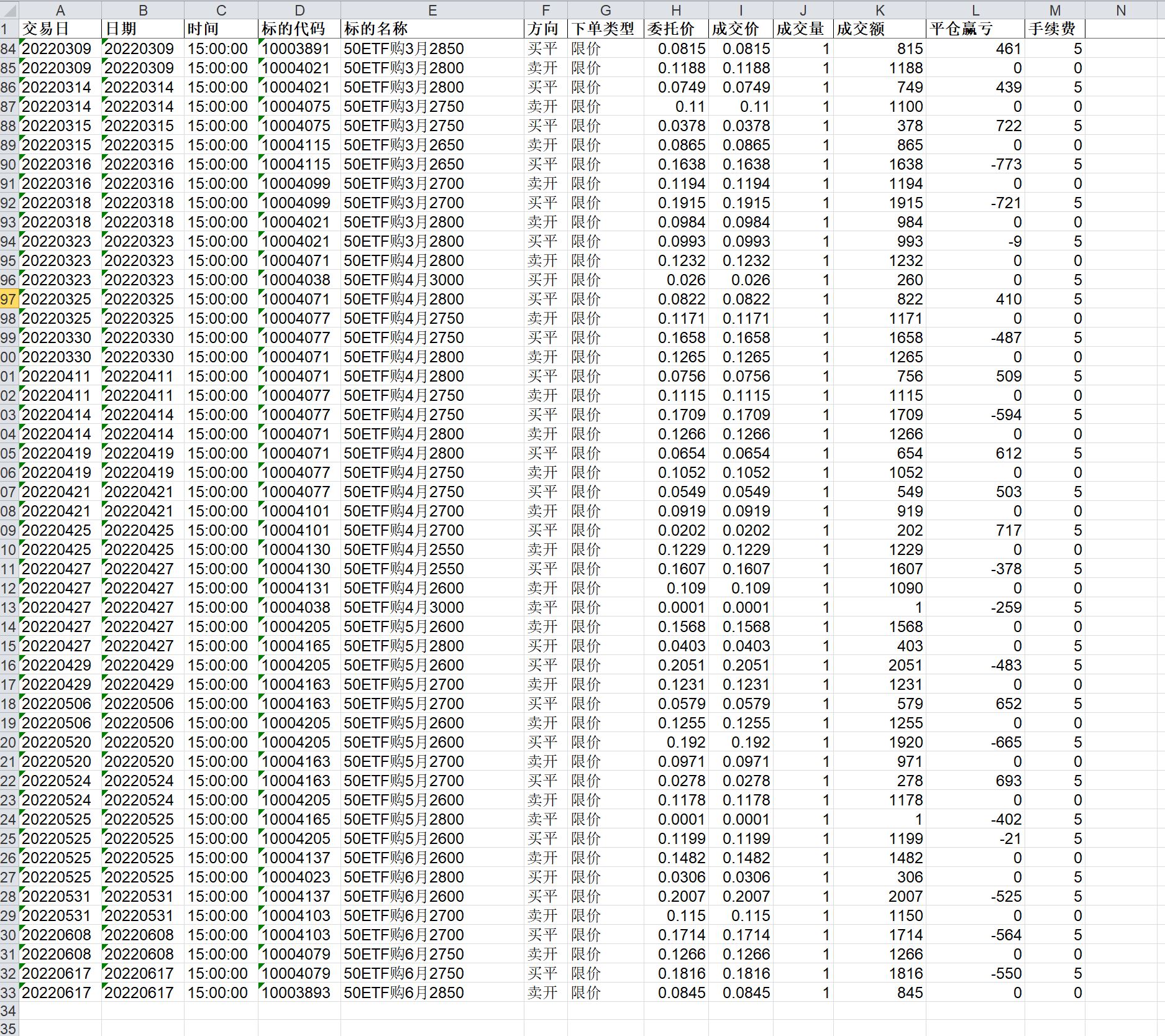

楼主能否帮忙回测一下:平值卖沽 每天按收盘价移仓到平值的策略毛师交代任务,必须马上办

简单举例来说:现在50ETF收盘价2.939,我就卖沽2950。如果明天收盘涨过3.000,我就平仓2950,改卖沽3000。如果明天收盘跌破2900,就平仓2950,改卖2900。

也就是说,始终保持最接近行权价的卖沽,吃最大的时间价值。

我补充一下您的条件,按日卖近月平值认沽(如果离到期日小于7天则卖下月平值认沽),如果第二天收盘50etf波动超过0.05元(3元以下)或0.1元(3元以上),则平仓头寸改卖新的的平值期权。

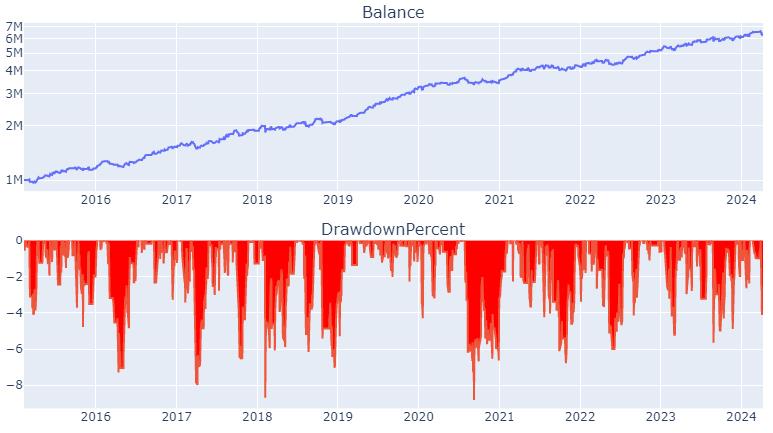

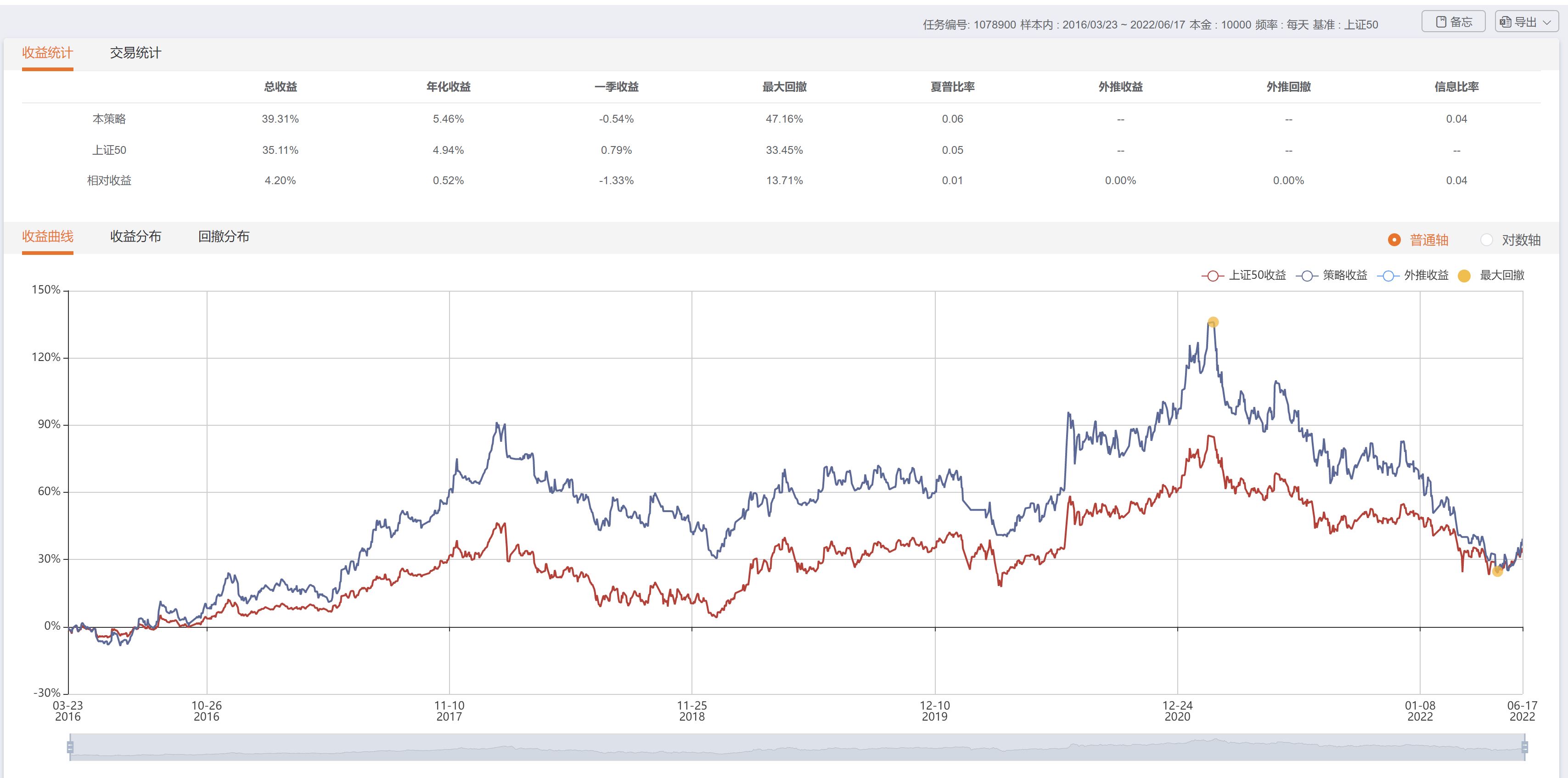

账户资金1w元,卖1张平值,回测结果如下:

收益曲线基本与指数一致吧,并没有特别跑出阿尔法

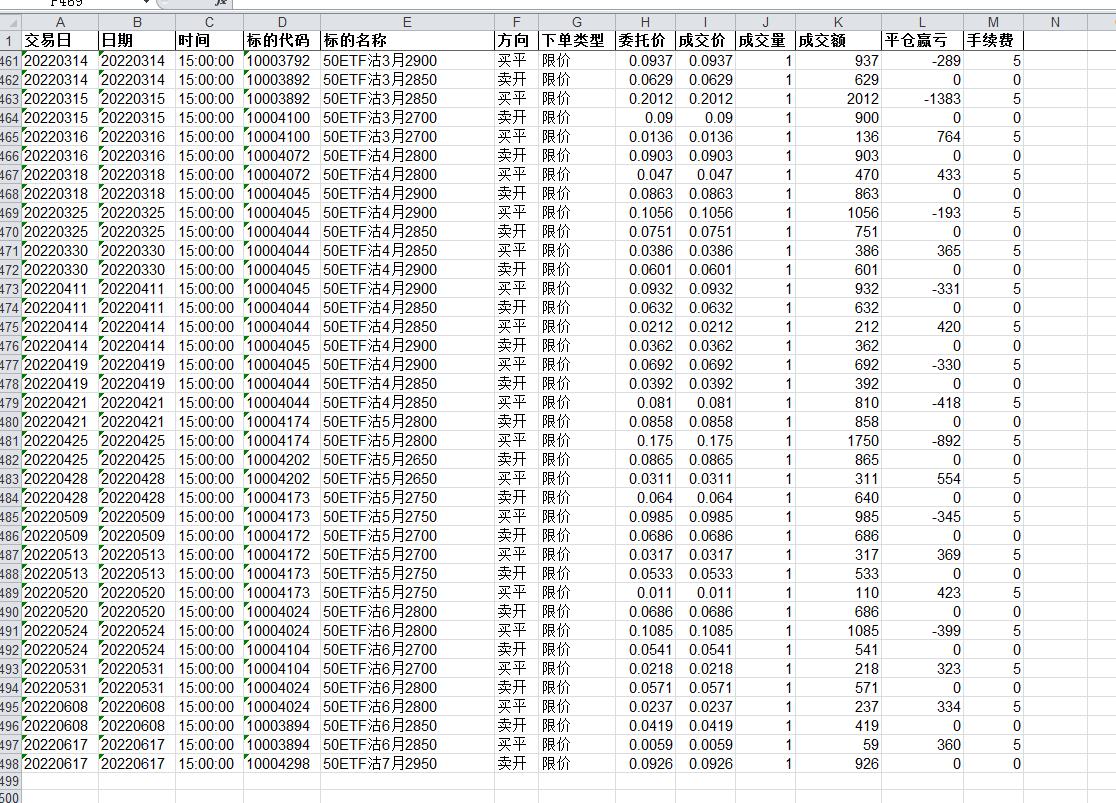

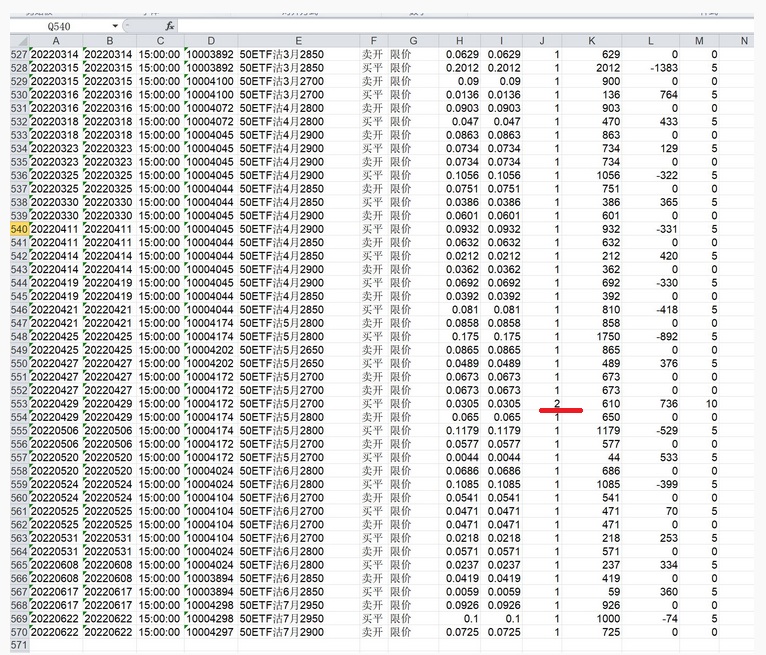

部分成交记录:

另外补充一句,这个策略因为都在卖平值,所以卖出时delta大致都是0.5,而账户起始资金1w,卖1张认沽,按接货资金算得话,其实是加了1倍杠杆的,delta0.5但加一倍杠杆,其实静态基本就等于满仓无杠杆。因为最后跟指数跑得差不多也符合直觉。至于为什么没拿到theta的超额,我也有点解释不了,可能是因为gamma给对冲掉了吧。

这个仓位日常的风险度在30%左右,最高的一天到了67%,比较安全,不会爆仓。

我来提一个思路吧。这个统计分析不错。请教几个问题,excel文件的沪深300的月度涨幅,是用月底最后一个交易日的指数/月初第一个交易日的指数吗?在Raw_沪深300sheet里好像不是这样算的?可否从交易软件里导出周涨幅,及最高最低价,代替计算?

我测过,单纯一个期权策略(1条腿和两条腿的)长期被动持有&滚动,收益率最高的是Sell Put,年化大概6%,其实真的没啥意思(比如下面这样的)。

期权和其他投资标的,最大的区别是它的赔率(盈亏比)是明白告诉你的。理论上,你只要能算出在特定情况下的胜率,你就可以获得期权的数学期望。

例如,下面这个图是沪深300的历史PB和对应未来持有1年后的收益,那么假如你用它来设定胜率,...

我来提一个思路吧。你这个直方图很有意义,加密一下会更好用。(基础数据是不是引用有误,看着前后不太一致,请层主检查一下)

我测过,单纯一个期权策略(1条腿和两条腿的)长期被动持有&滚动,收益率最高的是Sell Put,年化大概6%,其实真的没啥意思(比如下面这样的)。

期权和其他投资标的,最大的区别是它的赔率(盈亏比)是明白告诉你的。理论上,你只要能算出在特定情况下的胜率,你就可以获得期权的数学期望。

例如,下面这个图是沪深300的历史PB和对应未来持有1年后的收益,那么假如你用它来设定胜率,...

你这个按月做的太稀了,按周算就更好了。

同时把涨跌幅大于5%的统计出来,放弃掉中间的无利润的大概率,做趋势和肥尾的组合,利润会显著。

赞同来自: 集XFD

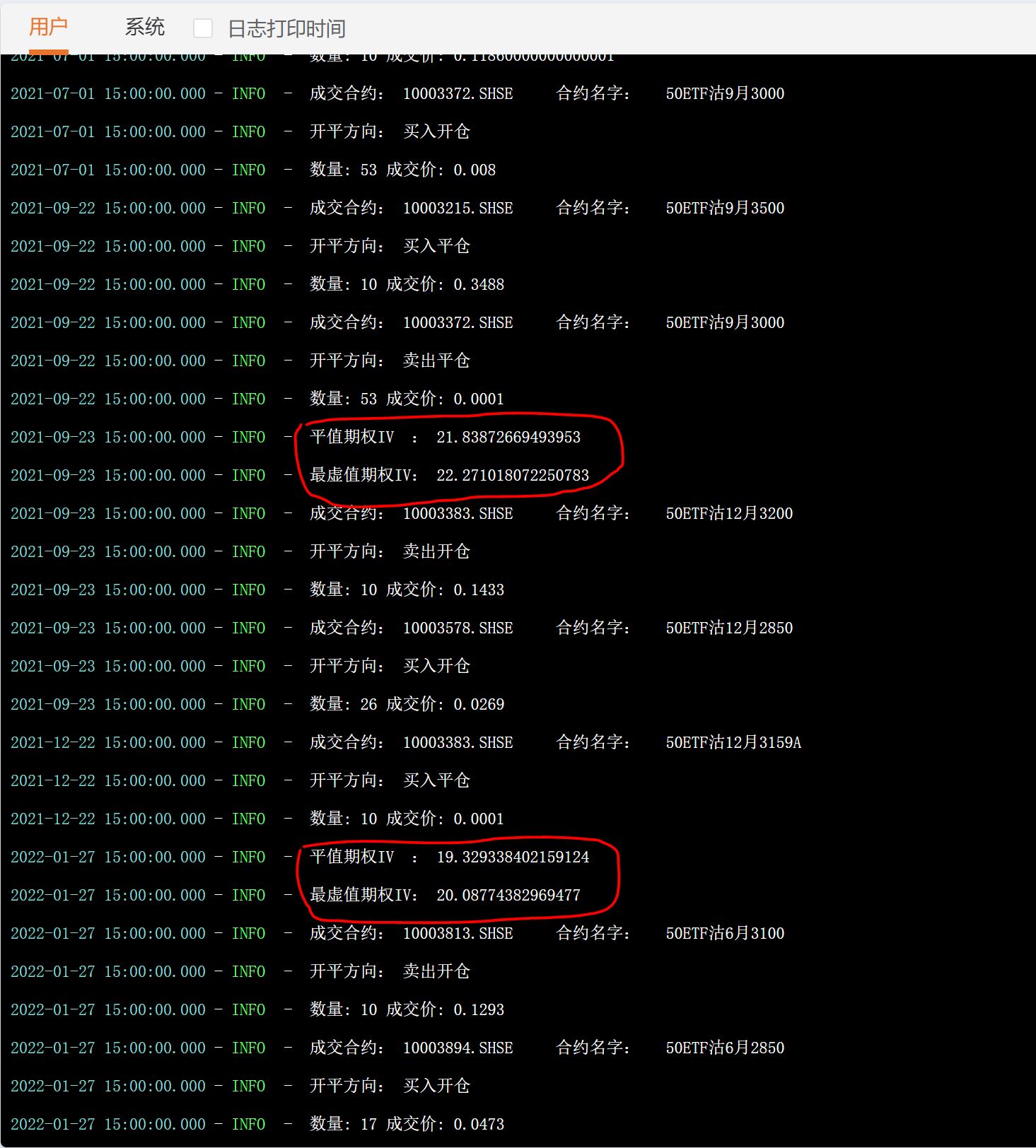

@jiayujun 能否帮忙用50ETF期权回测一下下面的策略:空仓时计算平值和最虚值认沽期权的IV差,低于1%则按上面条件开仓

检测同一个月份的平值put期权和最远的虚值put期权

如果最远的虚值put期权的IV - 平值put期权的IV <=1%,构建delta中性策略,卖平值put,买入若干最远的虚值put,使得delta接近0,并持有直到期平仓。

例如,当前9月平值put是50ETF沽9月2900和最远的虚值put是50ETF沽9月2450

如果50E...

回测曲线如下:

当然,就像我上面说的, 我觉得没有动态对冲的情况下,这条曲线实际与IV无关。整个组合是一个反比例价差,而买入腿是当时的最虚值认沽,持有到期最终亏损概率其实很高。

开仓时的IV我特意print出来

部分交易记录如下:

因为真格的回测成交逻辑是触及价位成交,所有到期日最虚值期权有时候不会有回测成交,但一般都是无价值过期,不影响回测结果。

综上,我还是觉得这个策略的回测没什么意义

@jiayujun 能否帮忙用50ETF期权回测一下下面的策略:您的思路是,最虚值认沽的IV比平值认沽的IV只高1个点的情况下,做空平值IV,做多最虚值IV,等待回归正常的波动率微笑状态?

检测同一个月份的平值put期权和最远的虚值put期权

如果最远的虚值put期权的IV - 平值put期权的IV <=1%,构建delta中性策略,卖平值put,买入若干最远的虚值put,使得delta接近0,并持有直到期平仓。

例如,当前9月平值put是50ETF沽9月2900和最远的虚值put是50ETF沽9月2450

如果50E...

但是有几个问题,

1.真格平台给的API里直接有IV,但我觉得他算得并不准,用它的数据来做中性策略,可能会失之毫厘谬之千里。

2. 我现在只能做以日为周期回测,期权的收盘价其实受集合竞价的影响会出现局部的偏差,如果以收盘价计算IV会更不准。

3. 建仓时策略可以做成中性,但如果不做动态对冲的话,随着标的价格的变化,时间的变化,IV的变化,几分钟后就不是中性了,更何况持有至到期。不做动态对冲的中性策略其实没什么意义,最终持有至到期后产生的损益,很可能95%以上是delta产生的损益。而当时打算获得的偏度回归的收益甚至可以忽略不计。

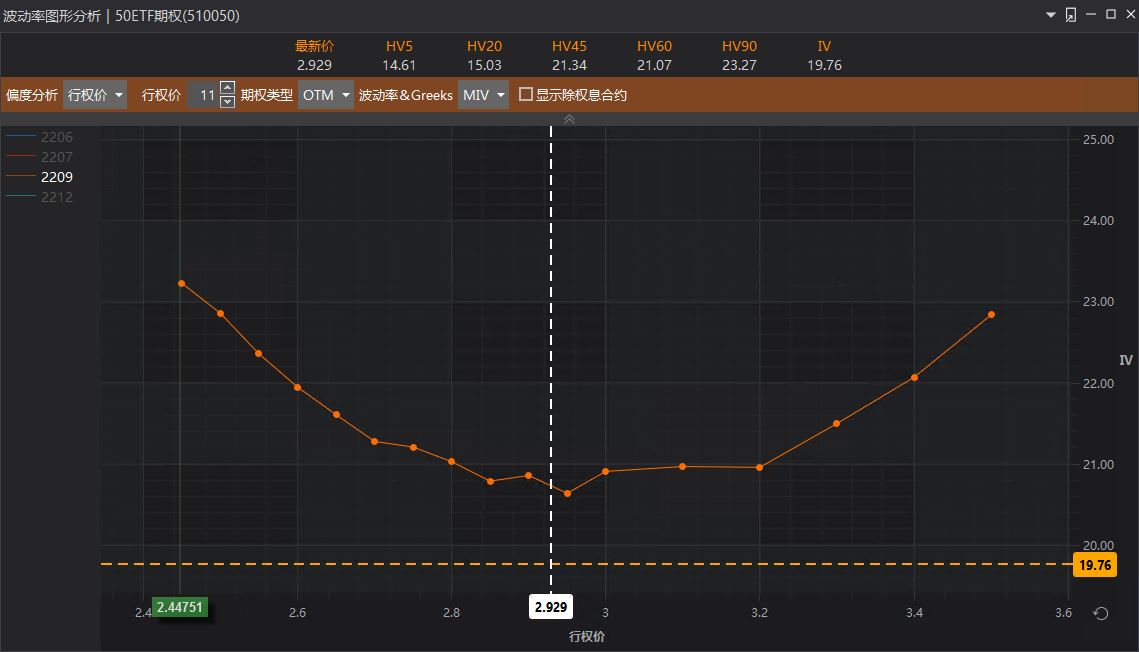

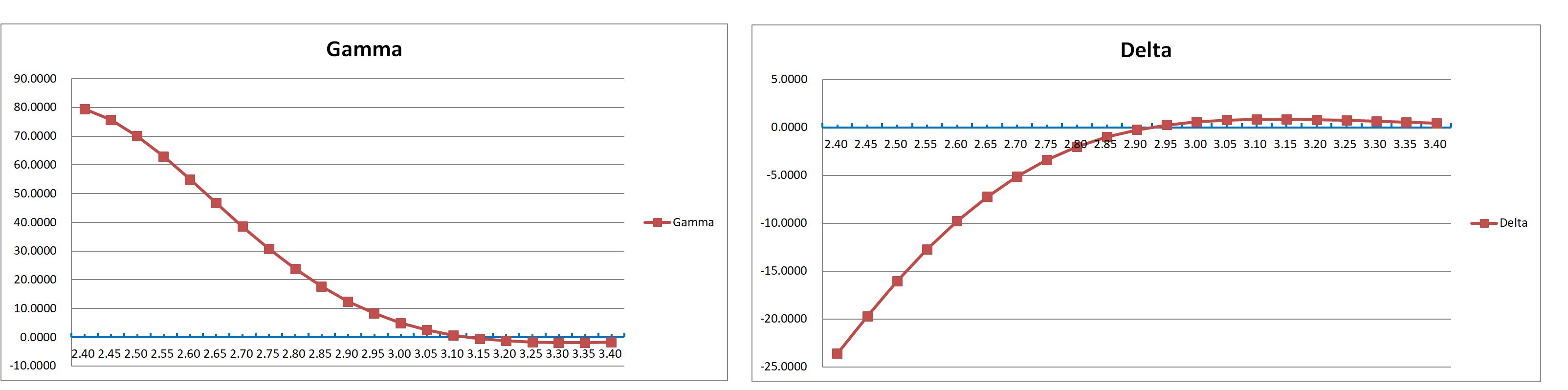

如果按今天收盘价格组,需要卖出10张9月2900put,买入65张9月2450put达到delta中性。(当然今天IV差是超1%的)

今天的9月波动率微笑曲线

这个组合明天的gamma 和 delta 随价格变动的曲线如上。

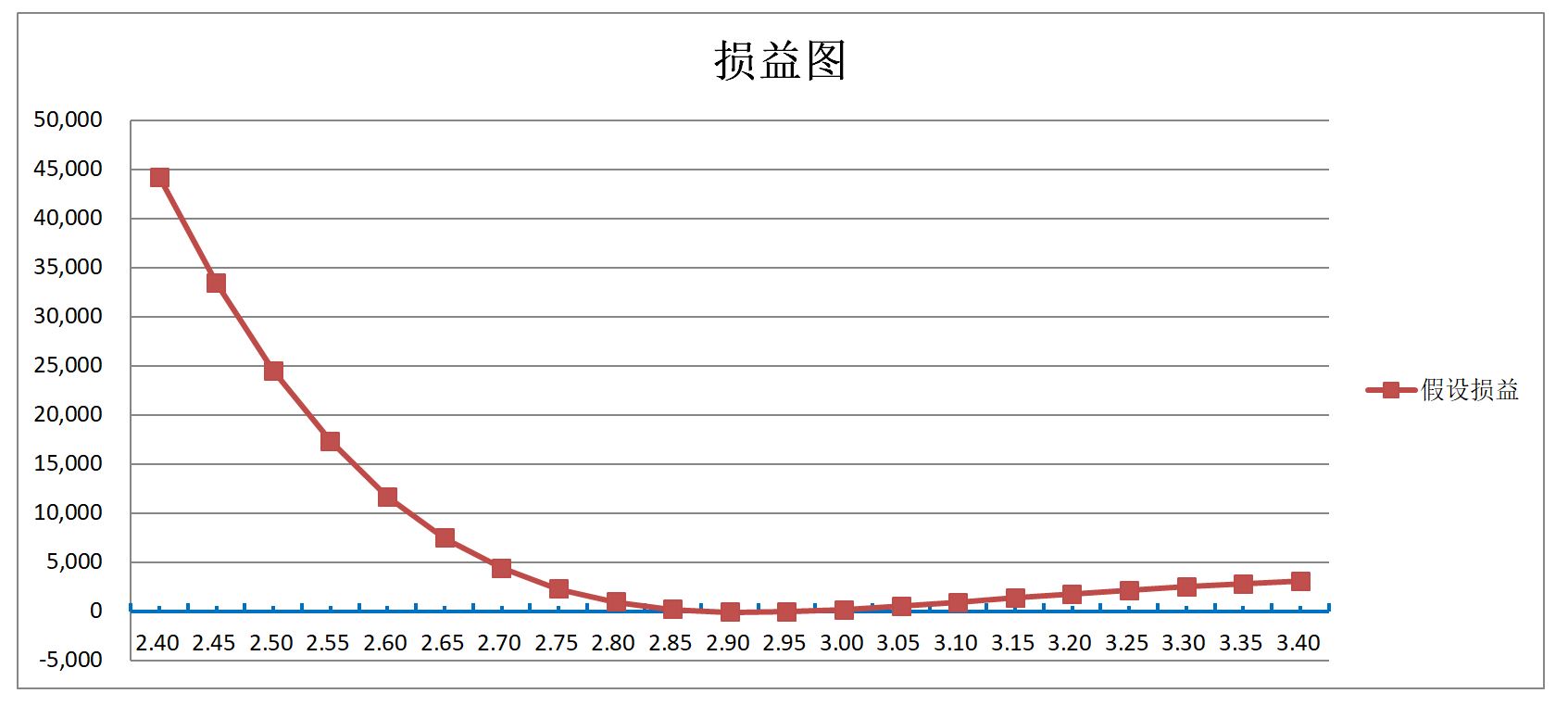

如果IV不变,明天的损益图如上。

由于有两个合约的IV,无法绘制出损益随IV变化的图表,但在无动态对冲的情况下,我相信IV带来的损益微乎其微。

检测同一个月份的平值put期权和最远的虚值put期权

如果最远的虚值put期权的IV - 平值put期权的IV <=1%,构建delta中性策略,卖平值put,买入若干最远的虚值put,使得delta接近0,并持有直到期平仓。

例如,当前9月平值put是50ETF沽9月2900和最远的虚值put是50ETF沽9月2450

如果50ETF沽9月2450的IV - 50ETF沽9月2900的IV<=1%, 卖50ETF沽9月2900, 买入若干50ETF沽9月2450,构建delta中性组合,持有至到期。

如果可以,可否再测试,建仓后,如果50ETF沽9月2450的IV - 50ETF沽9月2900的IV >10%, 平仓,否则持有至到期。

非常感谢!

赞同来自: hantang001 、集XFD

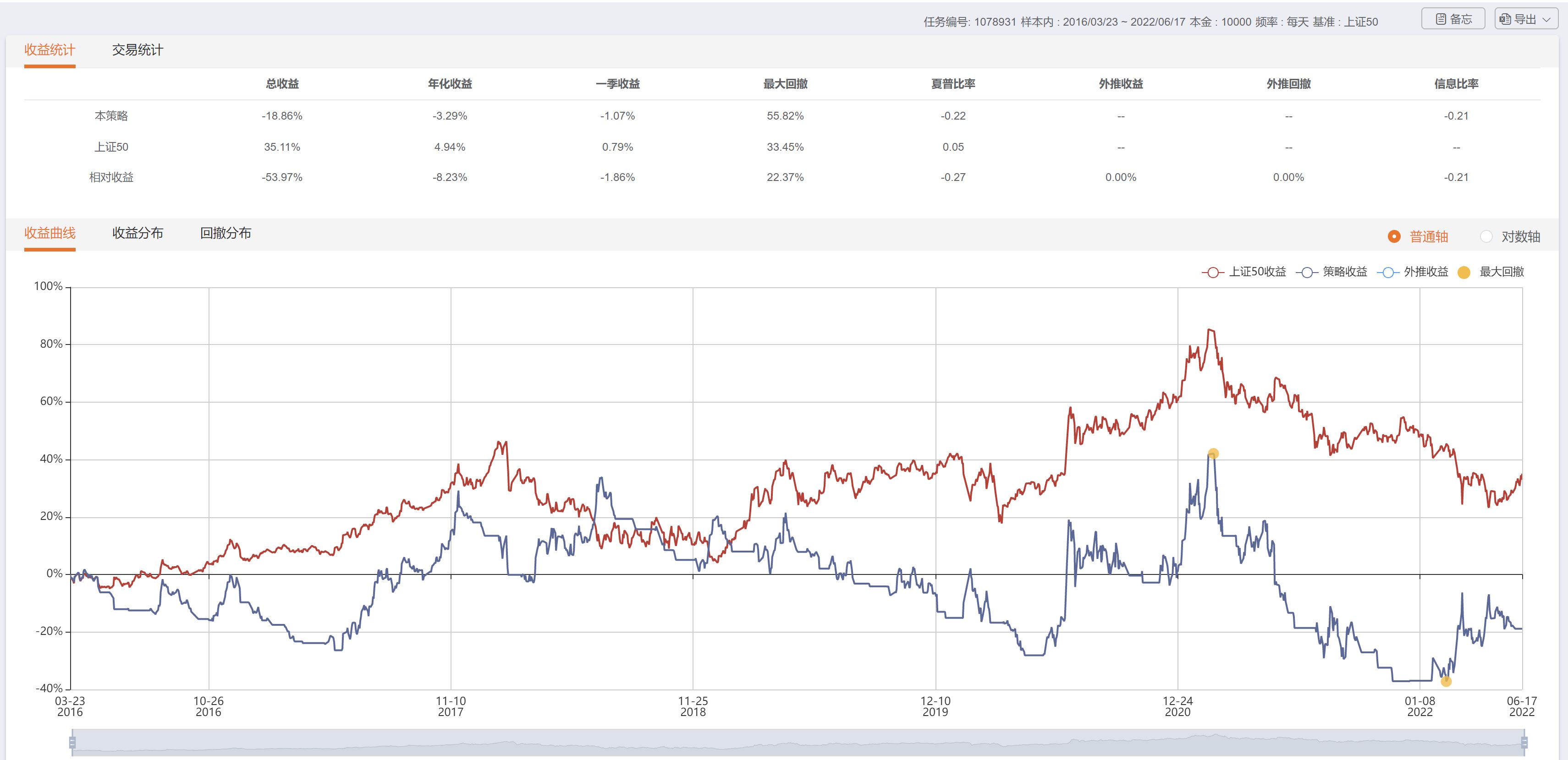

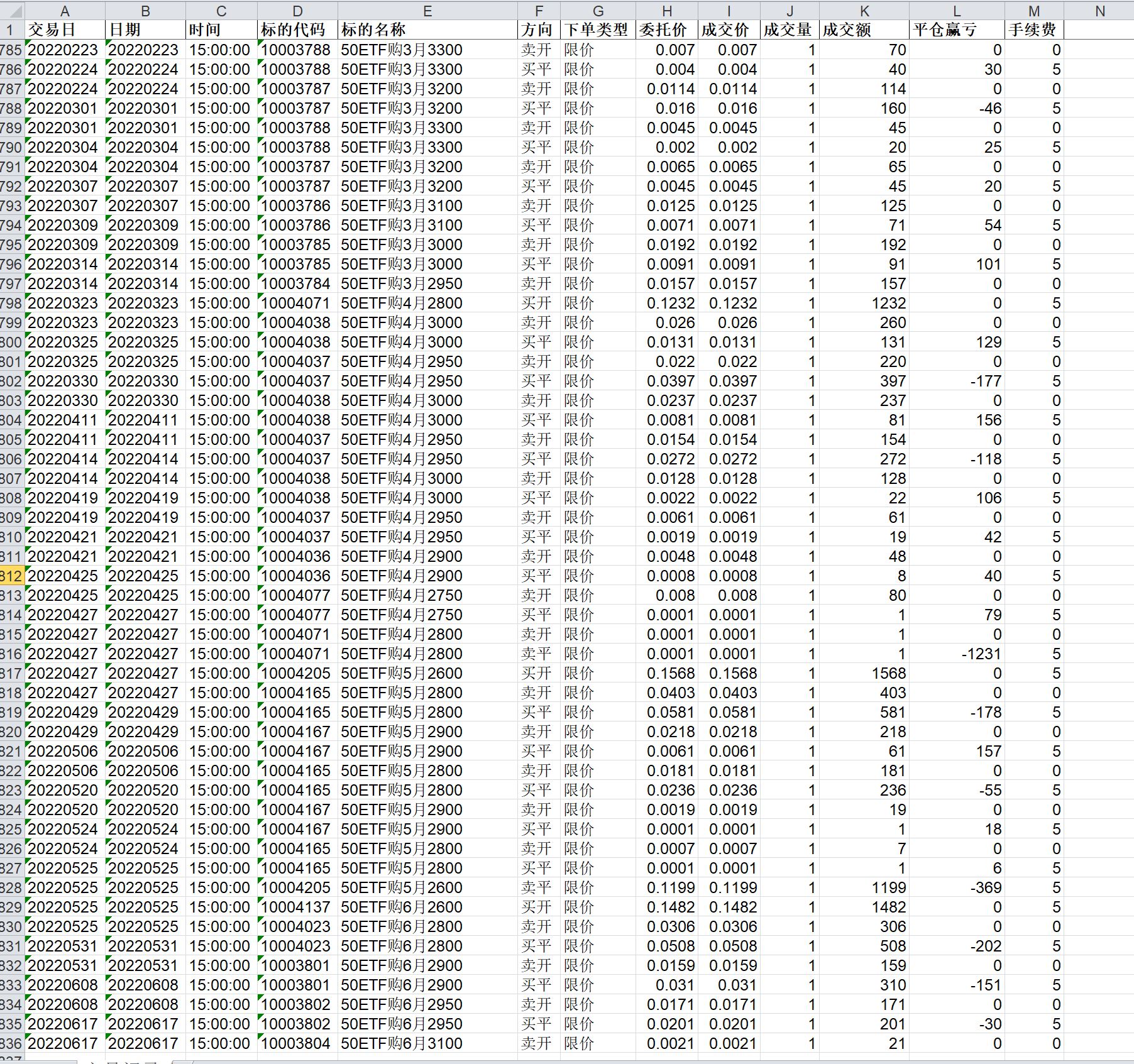

@jiayujun 麻烦楼主帮忙回测如下2个策略:趋势牛差,我理解您的意思是低于60日线要做熊差是吧

1.改良牛差:每月etf价格为p0时,买实值2档50etf购,卖虚2档50etf购;若某日收盘abs(p1-p0)>0..05元,则平仓卖购,重新卖出虚2档50etf购;若未触发则持有到期,继续重新开仓。此策略相当于买购不动,卖购趋势跟踪。

2. 趋势牛差:etf价格位于60日线上方时,牛差,买实值2档50etf购,卖虚2档50etf购;etf价...

按这个回测了一下:

效果反而不好,我看了一段时间的交易记录,发现是在盘整期间,etf价格反复来回穿60日线,这样就造成每次牛熊市价差切换被打脸。

然后我就把60日线改成120日线又回测了一下:

效果略好了一点,但也不是特别好。

趋势牛熊差120日的部分交易记录

赞同来自: 集XFD

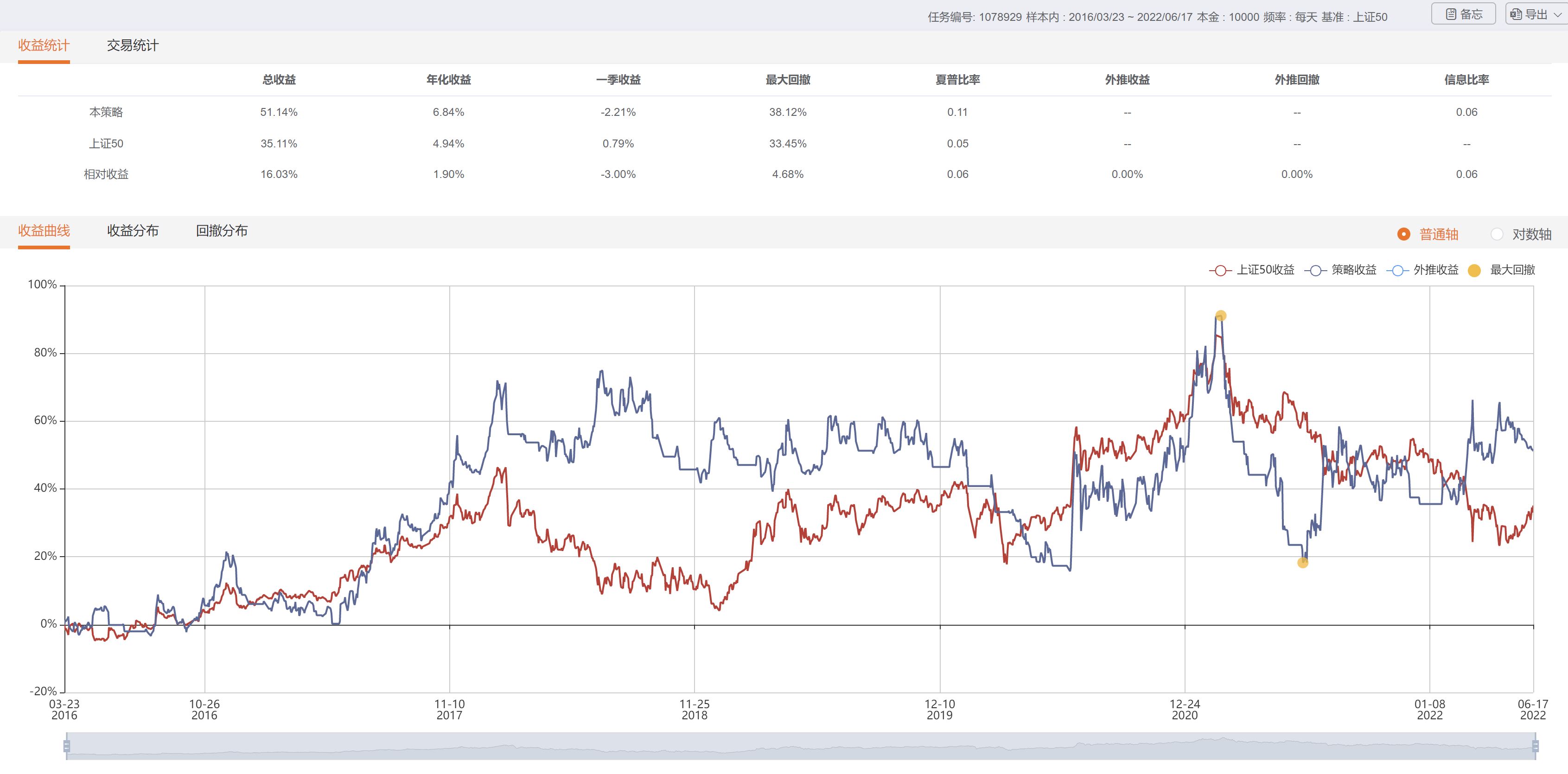

@jiayujun 麻烦楼主帮忙回测如下2个策略:改良牛差

1.改良牛差:每月etf价格为p0时,买实值2档50etf购,卖虚2档50etf购;若某日收盘abs(p1-p0)>0..05元,则平仓卖购,重新卖出虚2档50etf购;若未触发则持有到期,继续重新开仓。此策略相当于买购不动,卖购趋势跟踪。

2. 趋势牛差:etf价格位于60日线上方时,牛差,买实值2档50etf购,卖虚2档50etf购;etf价...

1w本金,做1组实值二档和虚值二档的近月牛市价差,买购月内不动,买购按上面条件挪仓。

回测结果:

2017年之前非常好,大部分牛市表现也挺好,但最近1年多的这轮回调把超额收益全都还回去了,我也没细看为什么。

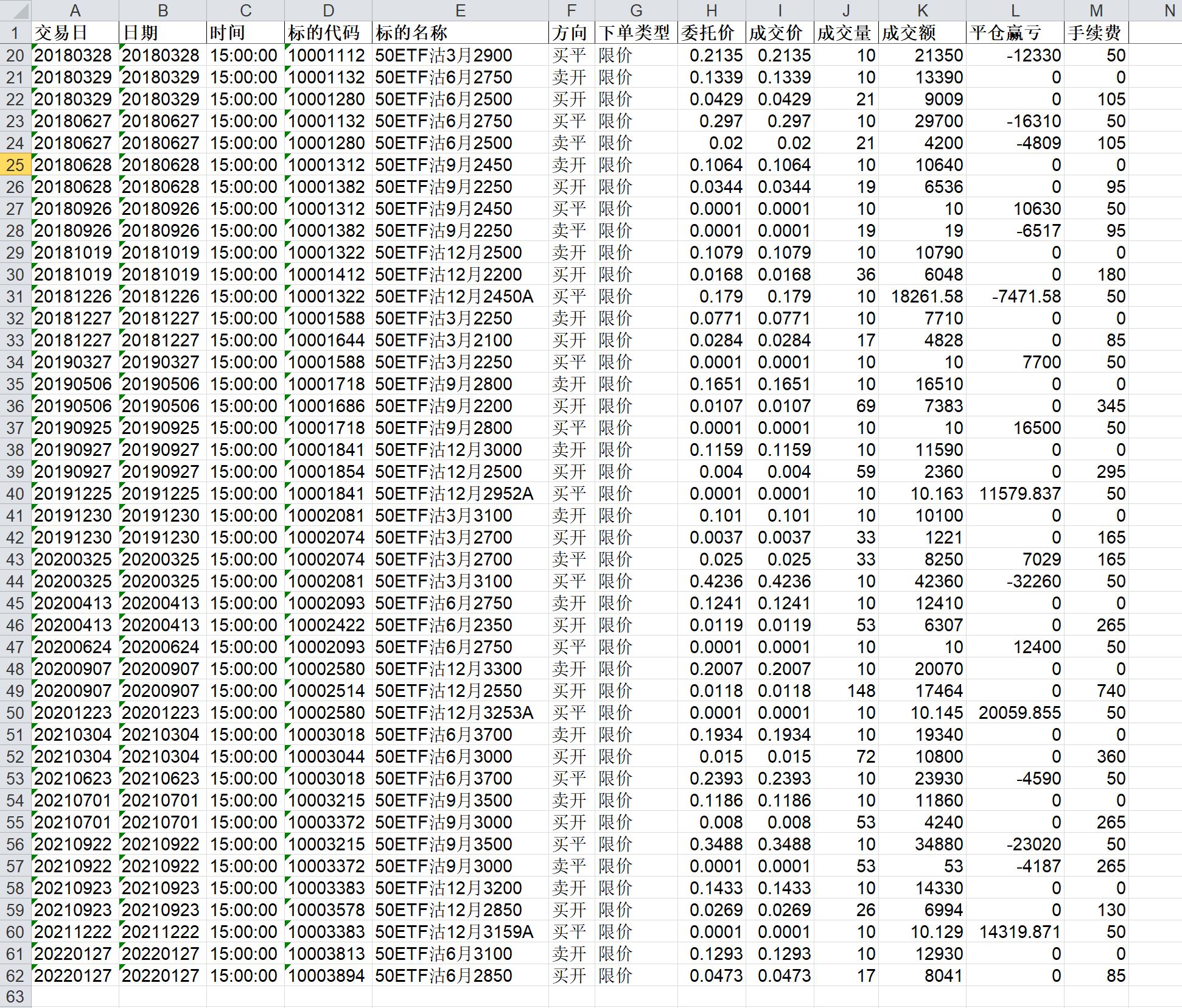

贴部分交易记录,看看有心人能不能做下回撤时跑输大盘的归因分析:

对了,还有一点,交易有点频繁,我算了下,1w本金,6年下来光手续费交了2000多(20%+)。平台设置的是卖开无手续费,其他5元/账手续费。比实际情况贵了点,但没法改。

赞同来自: hantang001 、tempinfo2004

其实写出一个不管是牛市还是熊市或者震荡市都是赚钱低回撤的策略是不可能的,如果有,那也一定是对历史数据的过度拟合。

但回测也不是毫无意义,一是可以找到某一个阶段最适合的策略,二是能过滤掉很多看似合理实际赔钱的策略。

平值delta 0.5左右,好奇如果卖六张io会是什么结果?请问楼主可以也发我一份数据吗或者帮忙测试下?感谢。交易记录及每日持仓等数据是个excel表,能否给我也发一份?谢谢!!邮箱55070153@qq.com

赞同来自: xineric

我觉得阴跌不会跑输etf吧,此策略不亏时间价值,阴跌顶多跟etf一样跌幅啊阴跌亏的是内在价值,以后由于你是更低价格继续买实三卖虚三档,一旦突然暴涨,你将严重跑输ETF,因为你的卖虚三档封住你的获利空间,所以余力现在也不敢使用该策略了

这个我替楼主回答一下吧,2015年那样大涨带崩盘,此此策略优选,严重跑赢大盘,如果标的物阴跌,那么由于你持有到期,那么每个月都充分“享受”下跌损失,只要三个月,你将永远跑输标的物。,我也是做策略回测的,此策略以前余力还拿出来炫耀,后来他也不提了,估计大概率碰壁了,现在不在电脑旁边,回家有时间我把回测结果发出来,劝你趁早放弃我觉得阴跌不会跑输etf吧,此策略不亏时间价值,阴跌顶多跟etf一样跌幅啊

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: specility 、xineric 、传达室李老伯

我再补充一点:

这个策略其实是一个指数增强策略,而不太能称之为“中性偏多”:

1、从数学上推导,如果把 sell 沪深300期权,改成 sell 中证500期权(假如有这个品种),那么其实就是 Covered Call

2、目测,该策略的Beta和股指的波动差别不大

所以,如果保守一点的话,这个策略的下行风险还是要按持有1手IC来预估的 —— 和持有IC吃贴水一样的抗过去;但长期看,期间收益肯定会更好。

另外,还有一个风险点,就是在大牛市的某个短期阶段(比如2014年的12月前后),大盘股会暴涨,这段时间可能这个策略会短期跑输很多,也需要抗住。举例来说,我的股票组合的波动更接近中证流通,而非沪深300;2014年12月前后,股票组合一个多月的时间跑输中证800大约15%(如果是沪深300的话,应该会更多)。所以,后面再遇到这种情况,这个期权策略也会承受相当大压力 —— 毕竟在大牛市里面,大小盘的轮动是必然会出现的。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 传达室李老伯 、枫韵紫秋 、Wanli012 、smallcai 、掌牛郎 、 、 、更多 »

辛苦楼主,纠正下3张IO=一张IF,这个策略本质是想保持中性偏多策略下,贴水和时间价值通吃,长期来看500和300应该是趋同的,短期会有差异,扛过去问题不大。这个逻辑很好啊,点赞!策略简单,且实操的流动性也会很好。

楼主如果方便麻烦重新回测下,或者把跑的数据表格分享给我,我看看,谢谢了

而且,从总体看,这个策略的收益可能还是相对低估的,因为2020年至今,中证500相对于沪深300的估值还是下跌的。

如果 贴水 + Theta + 相对估值,三重正向叠加(过去两年多,前两项为正、第三项为负),估计年化收益率 25%,问题不大。

京公网安备 11010802031449号

京公网安备 11010802031449号