Edge

Edge Chrome

Chrome Firefox

Firefox

▶ 产业链结构

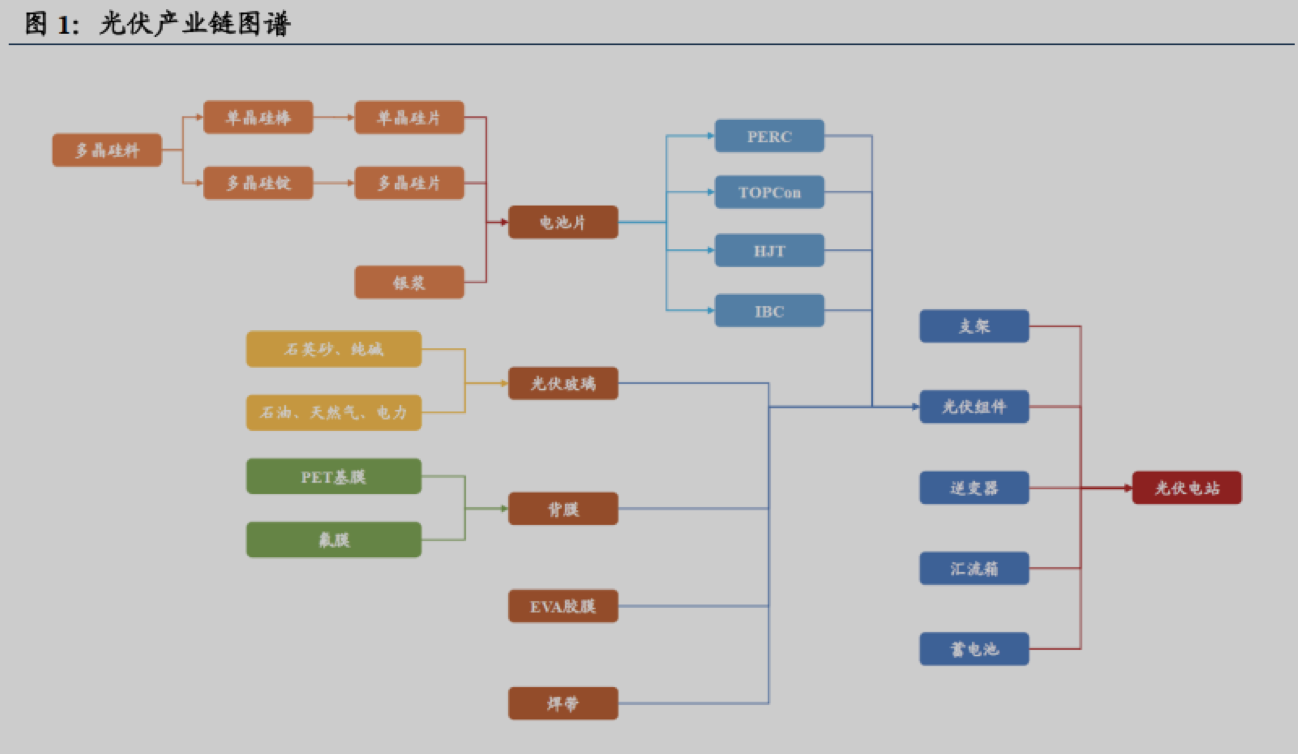

光伏产业链主要包括上游原材料采集加工,中游电池片组件制造、以及下游光伏电站建设运营。

- 上游是硅料、硅片加工制造;

- 中游为电池片和组件,其他辅件包括光伏玻璃、背膜、EVA胶膜、焊带等。硅片、电池片以及组件环节市值规模接近万亿;

- 盈利能力最优环节点在上游硅料,有一体化优势的龙头最受公募基金青睐。

▶ 景气跟踪指标:量价两维度跟踪景气度

- 量方面主要跟踪光伏整体、户用光伏月度装机规模以及太阳能电池月度出口金额。

- 价方面主要跟踪上下游材料价格,例如多晶硅致密料、单晶/多晶硅片、单晶/多晶电池片以及组件价格。光伏玻璃、EVA等辅料价格同样值得跟踪。

▶ 行情驱动力:装机需求的周期性复苏是核心。

- 以2019年为分水岭,装机需求由政策驱动转变为市场驱动。

- 光伏行业景气驱动力是全球装机需求,以2019年为分水岭,通过多年的技术迭代和降本增效,行业开始摆脱政策周期性走向内生成长,行业估值中枢整体上移。

- 过去光伏行情与周期品类似,行情驱动力是装机需求,指数特征是牛短熊长,高波动,但历史底部中枢向上。当行业装机需求进入反弹期时,光伏行业较万得全A指数也会出现超额收益,如2010年、2015年、2020年。

- 光伏上游的硅料、硅片投资遵循周期品逻辑,供需缺口是行情核心驱动因素,中游的电池片、组件类消费品逻辑,品牌和渠道能产生溢价。下游的光伏电站有类债券属性,财务费用和折旧是项目运营期主要成本。

▶ 边际变化:BIPV、电价上升助力光伏提速扩容。

▶ 硅料:产能释放周期较长,供需错配推动价格大幅上涨。

- 多晶硅生产技术主要有三氯氢硅西门子法和硅烷流化床法,产品形态分别为棒状硅和颗粒硅。据CPIA统计,2020年我国多晶硅产量39.2万吨,同比增长14.7%,其中三氯氢硅西门子法生产占比97.2%,未来仍将是主流生产工艺。相较于产业链其他环节,多晶硅具有产能投资金额大、技术工艺复杂、投产周期长等特点。

- 集中度方面,当前我国多晶硅行业已基本完成洗牌,龙头企业产能、技术、成本实现全面领先,2020年我国多晶硅产能CR5为85%,排名前三的企业分别为通威股份、保利协鑫以及新特能源。

▶ 硅片:单晶趋势明确,双寡头垄断格局延续。

- 硅片主要有单晶和多晶两种类型,单晶硅片相较多晶硅片有更高光电转换效率,且在碎片率、机械强度上更优,现已成为市场主流。

- 硅片行业市场集中度较高,呈现出隆基股份、中环能源双寡头垄断格局,2020年两者产能合计占比约56%。

- 近年来随着硅片制造技术的逐步成熟以及单位设备投资额的持续下滑,行业进入壁垒不断降低,吸引了许多新玩家入局,竞争加剧推动行业龙头开启一体化转型,隆基股份向下游电池片、组件环节延伸,中环也积极布局叠瓦组件领域,预计未来一体化布局将成为行业未来的发展趋势。

▶ 电池片:PERC电池仍为市场主流,N型电池技术逐渐成熟。

- 电池片转换效率提升是未来驱动光伏发电成本下降的核心,光伏电池片主要分为P型和N型,以PERC电池为代表的P型电池发展较为成熟,是当前市场主流。

▶ 组件:一体化布局龙头企业抢占市场份额,行业集中度持续提升。

- 相较于光伏产业链其他环节,组件加工生产技术相对简单,一体化降本优势显得尤为重要。同时由于组件下游直接对接终端装机需求,企业品牌、服务以及渠道也是其核心竞争力的重要组成部分。

- 前五大组件厂商的市场份额分别为:隆基19%、晶科能源15%、天合光能13%、晶澳科技12%、阿特斯9%

▶ 逆变器:储能技术发展带来增量需求,国内厂商竞争优势明显。

- 光伏逆变器可将光伏太阳能板产生的可变直流电压转换为市电频率交流电,是光伏发电并网的必备组件。

- 2020年我国光伏逆变器前五大厂商出货量占全球59%,其中华为、阳光电源累计出货金额已超100GW,是全球前二的逆变器龙头企业。

光伏盈利能力最优的环节点集中于上游硅料以及光伏玻璃行业,具备上下游一体化优势的龙头企业最受公募基金青睐。硅片、电池片以及组件行业市值较大,接近万亿规模。2021Q3盈利能力ROE水平较高的行业集中在上游硅料(22.27%)、光伏玻璃(28.43%)行业。但公募基金的配置偏好与盈利能力的高低并不完全一致,具备一体化竞争优势的龙头企业更受公募基金青睐,例如“硅片+电池片+组件”一体化龙头隆基股份(0.49%),“逆变器+储能”龙头阳光电源(0.29%)以及“硅料+电池片”龙头通威股份(0.14%)。

PS:本文摘自国泰君安首席策略分析师陈显顺的《一文读懂光伏产业链》

光伏产业链主要包括上游原材料采集加工,中游电池片组件制造、以及下游光伏电站建设运营。

- 上游是硅料、硅片加工制造;

- 中游为电池片和组件,其他辅件包括光伏玻璃、背膜、EVA胶膜、焊带等。硅片、电池片以及组件环节市值规模接近万亿;

- 盈利能力最优环节点在上游硅料,有一体化优势的龙头最受公募基金青睐。

▶ 景气跟踪指标:量价两维度跟踪景气度

- 量方面主要跟踪光伏整体、户用光伏月度装机规模以及太阳能电池月度出口金额。

- 价方面主要跟踪上下游材料价格,例如多晶硅致密料、单晶/多晶硅片、单晶/多晶电池片以及组件价格。光伏玻璃、EVA等辅料价格同样值得跟踪。

▶ 行情驱动力:装机需求的周期性复苏是核心。

- 以2019年为分水岭,装机需求由政策驱动转变为市场驱动。

- 光伏行业景气驱动力是全球装机需求,以2019年为分水岭,通过多年的技术迭代和降本增效,行业开始摆脱政策周期性走向内生成长,行业估值中枢整体上移。

- 过去光伏行情与周期品类似,行情驱动力是装机需求,指数特征是牛短熊长,高波动,但历史底部中枢向上。当行业装机需求进入反弹期时,光伏行业较万得全A指数也会出现超额收益,如2010年、2015年、2020年。

- 光伏上游的硅料、硅片投资遵循周期品逻辑,供需缺口是行情核心驱动因素,中游的电池片、组件类消费品逻辑,品牌和渠道能产生溢价。下游的光伏电站有类债券属性,财务费用和折旧是项目运营期主要成本。

▶ 边际变化:BIPV、电价上升助力光伏提速扩容。

▶ 硅料:产能释放周期较长,供需错配推动价格大幅上涨。

- 多晶硅生产技术主要有三氯氢硅西门子法和硅烷流化床法,产品形态分别为棒状硅和颗粒硅。据CPIA统计,2020年我国多晶硅产量39.2万吨,同比增长14.7%,其中三氯氢硅西门子法生产占比97.2%,未来仍将是主流生产工艺。相较于产业链其他环节,多晶硅具有产能投资金额大、技术工艺复杂、投产周期长等特点。

- 集中度方面,当前我国多晶硅行业已基本完成洗牌,龙头企业产能、技术、成本实现全面领先,2020年我国多晶硅产能CR5为85%,排名前三的企业分别为通威股份、保利协鑫以及新特能源。

▶ 硅片:单晶趋势明确,双寡头垄断格局延续。

- 硅片主要有单晶和多晶两种类型,单晶硅片相较多晶硅片有更高光电转换效率,且在碎片率、机械强度上更优,现已成为市场主流。

- 硅片行业市场集中度较高,呈现出隆基股份、中环能源双寡头垄断格局,2020年两者产能合计占比约56%。

- 近年来随着硅片制造技术的逐步成熟以及单位设备投资额的持续下滑,行业进入壁垒不断降低,吸引了许多新玩家入局,竞争加剧推动行业龙头开启一体化转型,隆基股份向下游电池片、组件环节延伸,中环也积极布局叠瓦组件领域,预计未来一体化布局将成为行业未来的发展趋势。

▶ 电池片:PERC电池仍为市场主流,N型电池技术逐渐成熟。

- 电池片转换效率提升是未来驱动光伏发电成本下降的核心,光伏电池片主要分为P型和N型,以PERC电池为代表的P型电池发展较为成熟,是当前市场主流。

▶ 组件:一体化布局龙头企业抢占市场份额,行业集中度持续提升。

- 相较于光伏产业链其他环节,组件加工生产技术相对简单,一体化降本优势显得尤为重要。同时由于组件下游直接对接终端装机需求,企业品牌、服务以及渠道也是其核心竞争力的重要组成部分。

- 前五大组件厂商的市场份额分别为:隆基19%、晶科能源15%、天合光能13%、晶澳科技12%、阿特斯9%

▶ 逆变器:储能技术发展带来增量需求,国内厂商竞争优势明显。

- 光伏逆变器可将光伏太阳能板产生的可变直流电压转换为市电频率交流电,是光伏发电并网的必备组件。

- 2020年我国光伏逆变器前五大厂商出货量占全球59%,其中华为、阳光电源累计出货金额已超100GW,是全球前二的逆变器龙头企业。

光伏盈利能力最优的环节点集中于上游硅料以及光伏玻璃行业,具备上下游一体化优势的龙头企业最受公募基金青睐。硅片、电池片以及组件行业市值较大,接近万亿规模。2021Q3盈利能力ROE水平较高的行业集中在上游硅料(22.27%)、光伏玻璃(28.43%)行业。但公募基金的配置偏好与盈利能力的高低并不完全一致,具备一体化竞争优势的龙头企业更受公募基金青睐,例如“硅片+电池片+组件”一体化龙头隆基股份(0.49%),“逆变器+储能”龙头阳光电源(0.29%)以及“硅料+电池片”龙头通威股份(0.14%)。

PS:本文摘自国泰君安首席策略分析师陈显顺的《一文读懂光伏产业链》

2

赞同来自: J263654517 、Mendel

HJT电池

电池片技术发展史:铝背场 BSF 电池(1 代, 2017 年以前)PERC 电池(2代,2017 年至今)PERC+/TOPCon(2.5代)HJT 电池(3代)HBC电池(4代,可能潜在方向)钙钛矿叠层电池(5代,可能潜在方向)

HJT电池的优点:

1. 转换效率更优:HJT 效率潜力超 28%,远高 PERC 电池。受 P 型单晶电池自身材料的限制,PERC 电池转换效率已接近天花板,而 HJT 最高转换效率已超 26%,长期有望超 28%,效率优势明显。

2. 工艺流程更简化,降本空间更大:HJT 为低温工艺,在硅片成本(利于薄片化和减少热损伤)和非硅成本(燃料能源节约)上均更优。同时,HJT 只需 4 道工艺,相比 PERC(8 道工艺)和 TOPCon(9-12道工艺)成本更低。

3. 光致衰减更低:HJT 电池 10 年衰减率小于 3%,25 年发电量下降仅为 8%,衰减速度远低于 PERC 及 TOPCon 电池。

目前的主流都是PERC电池,受限于成本较高的原因,HJT投产较低。但是随着生产制造和辅料等国产化的提高,HJT的投产量正在逐步增多。所以这一轮HJT电池操作的热点主要是HJT电池生产设备厂商。

电池片技术发展史:铝背场 BSF 电池(1 代, 2017 年以前)PERC 电池(2代,2017 年至今)PERC+/TOPCon(2.5代)HJT 电池(3代)HBC电池(4代,可能潜在方向)钙钛矿叠层电池(5代,可能潜在方向)

HJT电池的优点:

1. 转换效率更优:HJT 效率潜力超 28%,远高 PERC 电池。受 P 型单晶电池自身材料的限制,PERC 电池转换效率已接近天花板,而 HJT 最高转换效率已超 26%,长期有望超 28%,效率优势明显。

2. 工艺流程更简化,降本空间更大:HJT 为低温工艺,在硅片成本(利于薄片化和减少热损伤)和非硅成本(燃料能源节约)上均更优。同时,HJT 只需 4 道工艺,相比 PERC(8 道工艺)和 TOPCon(9-12道工艺)成本更低。

3. 光致衰减更低:HJT 电池 10 年衰减率小于 3%,25 年发电量下降仅为 8%,衰减速度远低于 PERC 及 TOPCon 电池。

目前的主流都是PERC电池,受限于成本较高的原因,HJT投产较低。但是随着生产制造和辅料等国产化的提高,HJT的投产量正在逐步增多。所以这一轮HJT电池操作的热点主要是HJT电池生产设备厂商。

2

赞同来自: neverfailor 、证券投资苏瑞昶

光伏上游和下游---特变电工

21年产能情况:

- 公司变压器产品实现产量 2.30 亿 kVA,以销定产

- 多晶硅产量 7.82 万吨,销量 7.58 万吨 ,93%的多晶硅为电子级,7%为光伏级,电力成本约占25%

- 光伏及风电项目装机约 2.3GW

- 公司实现发电收入的风能、光伏运 营电站装机达到 2.2GW

- 公司管理装机容量 4,975MW,其中火电装机 2,720MW(含新特能源自备电厂装机 700MW),约占 54.68%;风 电自营电站 1,725MW,约占 34.67%;光伏发电自营电站 530MW,约占 10.65%。

- 煤炭产量超过 5,000 万吨 ,在新疆地区销售占比25%。

21年盈利情况:

盈利主要由两家子公司贡献:

- 新特新能源,生产多晶硅料和下游风电、光伏电站的建设、运行:2净利润 53.8亿,公司持股66.6%,权益为35.88亿,占公司净利润的49.5%

- 新疆天池能源,煤炭开采、生产以及火电站的运行:净利润31.9亿,公司持股85.8%,权益为27.37亿,占公司净利润的37.7%

- 两者合计63.25,总利润72.55亿,其他业务净利润9.3亿,占总利润的12.88%

未来产能规划

1. 多晶硅

- 2022 年公司将完成新疆技改 及包头一期10万吨/年项目建设,年底公司总产能将提升至20万吨/年(预计出 货量约 12 万吨);

- 2023FY:新疆老产能、内蒙新产能各贡献10万吨,新疆准东一期10万吨明年投产节奏预计与今年内蒙新产能节奏类似,全年贡献2~3万吨,合计产量约22~23万吨。

- 2025FY:未来随着准东一期项目(10 万吨/年)2023 年投产以及包头二 期(10 万吨/年)和准东二期(10 万吨/年)的陆续投产,公司 2025 年硅料总 产能有望达 50 万吨/年。

2. 工业硅

- 作为多晶硅料的上游,在新疆计划新建100万吨。实施主体为楼兰新材料公司,项目分为3期,目前一期20万吨已经通过环评。

- 在包头计划先建50万吨。

- 但是这些高能耗的项目估计审批会比较慢、建设周期也比较长。

3. 煤炭

天池能源计划扩建南露天煤矿和将二矿煤矿各2000万吨的煤炭生产增量,力求在2023年底煤炭总产量达到9000万吨,成为新疆真正的煤炭巨无霸,一系列动作包括4000万吨煤炭地面生产系统和铁路装运系统等一些列配套措施,同时,2条铁路专用线开展电气化改造工程建设。(南露天煤矿和二矿煤矿原规划产能均为为1000W,公司在未批先建的情况下,将产能扩产至3000万吨和2000万吨,到22年2月份,环境部的环评才通过,居然没有处罚。)

4. 电厂

电厂扩建,火电厂目前没有明确消息,风光电厂公司正在大力发展。(火电厂的审批比较麻烦,但以公司的资源,获批应该是优先。)

21年产能情况:

- 公司变压器产品实现产量 2.30 亿 kVA,以销定产

- 多晶硅产量 7.82 万吨,销量 7.58 万吨 ,93%的多晶硅为电子级,7%为光伏级,电力成本约占25%

- 光伏及风电项目装机约 2.3GW

- 公司实现发电收入的风能、光伏运 营电站装机达到 2.2GW

- 公司管理装机容量 4,975MW,其中火电装机 2,720MW(含新特能源自备电厂装机 700MW),约占 54.68%;风 电自营电站 1,725MW,约占 34.67%;光伏发电自营电站 530MW,约占 10.65%。

- 煤炭产量超过 5,000 万吨 ,在新疆地区销售占比25%。

21年盈利情况:

盈利主要由两家子公司贡献:

- 新特新能源,生产多晶硅料和下游风电、光伏电站的建设、运行:2净利润 53.8亿,公司持股66.6%,权益为35.88亿,占公司净利润的49.5%

- 新疆天池能源,煤炭开采、生产以及火电站的运行:净利润31.9亿,公司持股85.8%,权益为27.37亿,占公司净利润的37.7%

- 两者合计63.25,总利润72.55亿,其他业务净利润9.3亿,占总利润的12.88%

未来产能规划

1. 多晶硅

- 2022 年公司将完成新疆技改 及包头一期10万吨/年项目建设,年底公司总产能将提升至20万吨/年(预计出 货量约 12 万吨);

- 2023FY:新疆老产能、内蒙新产能各贡献10万吨,新疆准东一期10万吨明年投产节奏预计与今年内蒙新产能节奏类似,全年贡献2~3万吨,合计产量约22~23万吨。

- 2025FY:未来随着准东一期项目(10 万吨/年)2023 年投产以及包头二 期(10 万吨/年)和准东二期(10 万吨/年)的陆续投产,公司 2025 年硅料总 产能有望达 50 万吨/年。

2. 工业硅

- 作为多晶硅料的上游,在新疆计划新建100万吨。实施主体为楼兰新材料公司,项目分为3期,目前一期20万吨已经通过环评。

- 在包头计划先建50万吨。

- 但是这些高能耗的项目估计审批会比较慢、建设周期也比较长。

3. 煤炭

天池能源计划扩建南露天煤矿和将二矿煤矿各2000万吨的煤炭生产增量,力求在2023年底煤炭总产量达到9000万吨,成为新疆真正的煤炭巨无霸,一系列动作包括4000万吨煤炭地面生产系统和铁路装运系统等一些列配套措施,同时,2条铁路专用线开展电气化改造工程建设。(南露天煤矿和二矿煤矿原规划产能均为为1000W,公司在未批先建的情况下,将产能扩产至3000万吨和2000万吨,到22年2月份,环境部的环评才通过,居然没有处罚。)

4. 电厂

电厂扩建,火电厂目前没有明确消息,风光电厂公司正在大力发展。(火电厂的审批比较麻烦,但以公司的资源,获批应该是优先。)

4

赞同来自: 证券投资苏瑞昶 、neverfailor 、麦田豆豆 、好奇心135

光伏上游----硅料

硅料主要是指多晶硅料,由金属硅加工而成。产品是标准的工业化产品,产品的品质主要由硅的纯度决定。

硅料是典型的周期性产品,受限于超长的扩产周期(18个月),产品的价格波动主要是由于供需不平衡导致。

硅料的生产成本主要由硅粉32%、电力32%、折旧15%、人工8%组成。硅料的加工属于高耗能的行业,一般分布在电力成本低的地方,新疆、四川、内蒙古等地。

硅料的竞争格局为寡头竞争,由几家大型的厂商控制产能。国外受限于高能耗,产能逐步退出,主要为中国企业。

22年二季度,金属硅的价格持续低迷,而硅料的价格一路上涨,因此硅料厂商二季度的利润环比应该增加不少。但各家的销售模式不一(是否长协锁价),环比增加的比例无法推算。

硅料主要是指多晶硅料,由金属硅加工而成。产品是标准的工业化产品,产品的品质主要由硅的纯度决定。

硅料是典型的周期性产品,受限于超长的扩产周期(18个月),产品的价格波动主要是由于供需不平衡导致。

硅料的生产成本主要由硅粉32%、电力32%、折旧15%、人工8%组成。硅料的加工属于高耗能的行业,一般分布在电力成本低的地方,新疆、四川、内蒙古等地。

硅料的竞争格局为寡头竞争,由几家大型的厂商控制产能。国外受限于高能耗,产能逐步退出,主要为中国企业。

22年二季度,金属硅的价格持续低迷,而硅料的价格一路上涨,因此硅料厂商二季度的利润环比应该增加不少。但各家的销售模式不一(是否长协锁价),环比增加的比例无法推算。

京公网安备 11010802031449号

京公网安备 11010802031449号