Edge

Edge Chrome

Chrome Firefox

Firefox

0

原来是帝王洁具,收购了欧神诺陶瓷墙地砖,改名帝欧家居,瓷砖的营收占比90%,原有的帝王洁具卫浴产品营收不到10%。前几年是蛇吞象的正面案例,这两年被大B客户带进沟里,如能挺过去股价恢复到顶峰时的一半是有可能的。

4

虎啸今生

- 财富源自信仰

- 财富源自信仰

赞同来自: freetstar89 、深圳的小财迷 、quantumtheory 、呈丰2013

补充一点,帝欧可转债相对于正股规模偏大,转债市值/流通市值目前为74%。这说明,第一,缺钱,所以发行量大。第二,强赎恐怕是梦想。结合行业景气度和大股东持股质押率,估计股价会陷入下跌漩涡,下调转股价既无意义也不大可能。持有者还需谨防爆雷

23

虎啸今生

- 财富源自信仰

赞同来自: 西瓜橘子圆圆 、xiaocongcong 、神秘加冰 、fengqd 、freetstar89 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我说三点原因。我对帝欧比较了解,在这上面有个饼:

第一,帝欧股价已破净,帝欧可转债的下修条款规定转股价不得低于净资产,但这并非最关键。

第二,帝欧大股东持股质押率超80%,前几天那个涨停板晚上公告转让股份,转让价格仅6.5元,可以预计受让方会砸盘兑现利润。控股股东的这类“被动减持”其实就是套现... 质押股票获得现金,还钱是不愿意不可能的,只能“被动减持”,好像很不情愿,其实美滋滋...

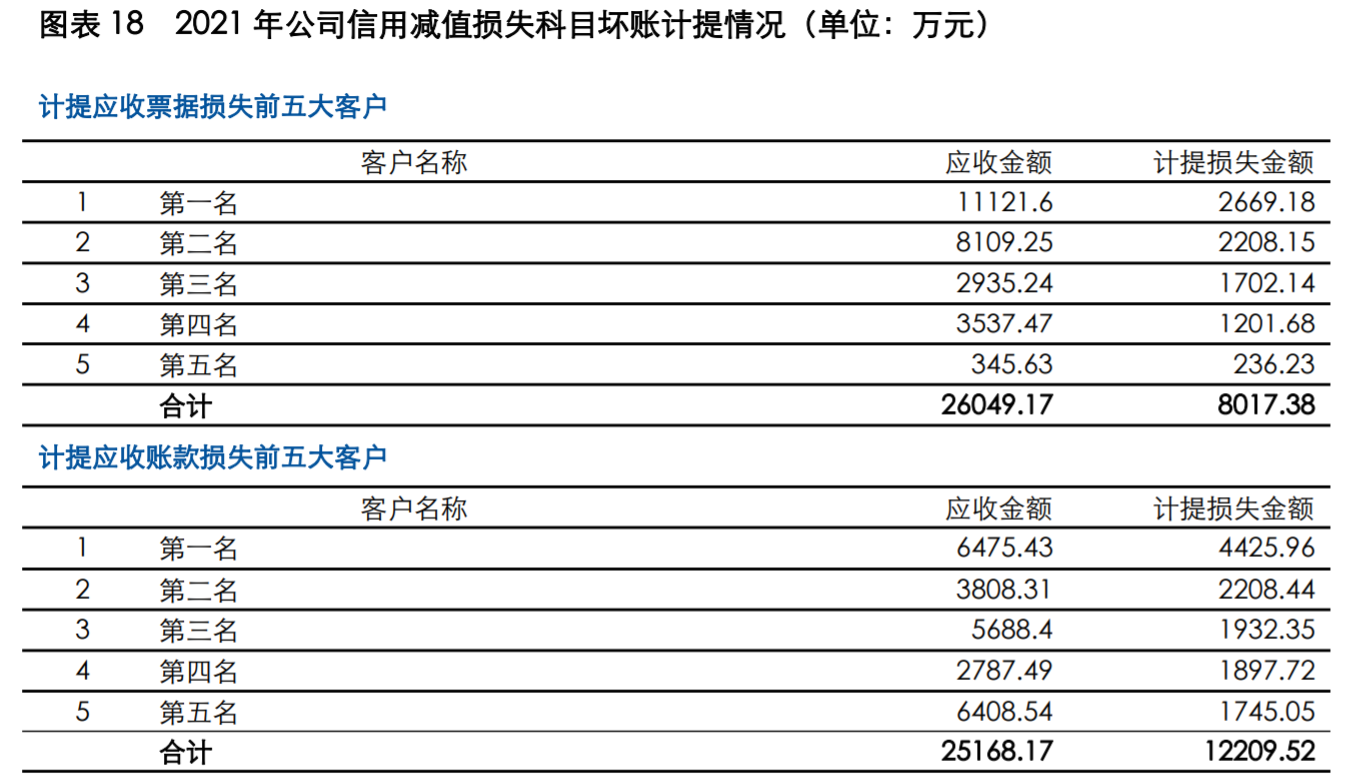

第三,最关键的原因,这公司的基本面在恶化。帝欧的主营是瓷砖洁具等产品,地产景气度下滑对其影响巨大。2021年年报披露其应收款已达33亿,主要欠款方就是地产公司,这33亿如果收不回,将是一个巨雷

总结:摊饼可以,切忌重仓

第一,帝欧股价已破净,帝欧可转债的下修条款规定转股价不得低于净资产,但这并非最关键。

第二,帝欧大股东持股质押率超80%,前几天那个涨停板晚上公告转让股份,转让价格仅6.5元,可以预计受让方会砸盘兑现利润。控股股东的这类“被动减持”其实就是套现... 质押股票获得现金,还钱是不愿意不可能的,只能“被动减持”,好像很不情愿,其实美滋滋...

第三,最关键的原因,这公司的基本面在恶化。帝欧的主营是瓷砖洁具等产品,地产景气度下滑对其影响巨大。2021年年报披露其应收款已达33亿,主要欠款方就是地产公司,这33亿如果收不回,将是一个巨雷

总结:摊饼可以,切忌重仓

京公网安备 11010802031449号

京公网安备 11010802031449号