Edge

Edge Chrome

Chrome Firefox

Firefox

之前我说,港股目前已经是一个比较大的底部位置了。

其中最便宜的,一是港股互联网,二是港股医药。

今天带大家说说港股医药~

从21年最高位的2月至今,恒生医疗, 距最高位回撤是55.1%。

相比恒生科技同期的57.4%,算是难兄难弟吧。

指数都这么惨,其中成分股就不用多说了。

国内顶级的制药龙头药明生物,CXO(生物研发外包)在国内市占率排名第一,全球第二,业务遍布北美和欧洲,去年高位一度跌了70%。

业务全球化的创新药公司百济神州,同样高位一度下跌70%。

中国生物制药,千亿市值的大型药企,也是下跌65%。

虽然香港医药热度比不上咱大丐帮,但论惨烈程度,可以说丝毫不输中概股的...

不过香港医药这么惨,并非空穴来风。

一是医药行业这两年本身就遭受了多次致命性利空,比如数次的大范围集采,导致行业利润受损。

其次美国将我们的生物药企加入了“实体清单”,限制了药企海外出口。

所以我们看内地的医药板块表现,也是不太好。

而港股还受到一系列zz事件影响,于是跌幅更惨。

第二,是全球医药股暴跌带来的连带效应。

如果我们去看美国的医药指数,会发现同样也是很糟糕。

其中去年高位以来,标普生物技术暴跌56%,纳斯达克生物技术下跌32%。

只有内含了大型龙头药企为主的标普医疗保健,相对抗跌一些。

多重利空打压下,香港医药直接跌穿…

那问题来了,现在的港股医药便不便宜呢,有没有投资空间?

咱先来分析下港股医药这块,到底是做什么的,和A股医药有那些不同之处。

A股的医药指数,相比港股医药,算是个万花筒吧~

比如医药50指数里,有做医院的爱尔眼科,也有做医疗机械的迈瑞医疗,还有专注CXO的药明康德,制药的恒瑞医药,甚至连医美赛道的爱美客也有~

而香港医药指数里的权重股,CXO和创新药公司几乎就占据了半壁江山。

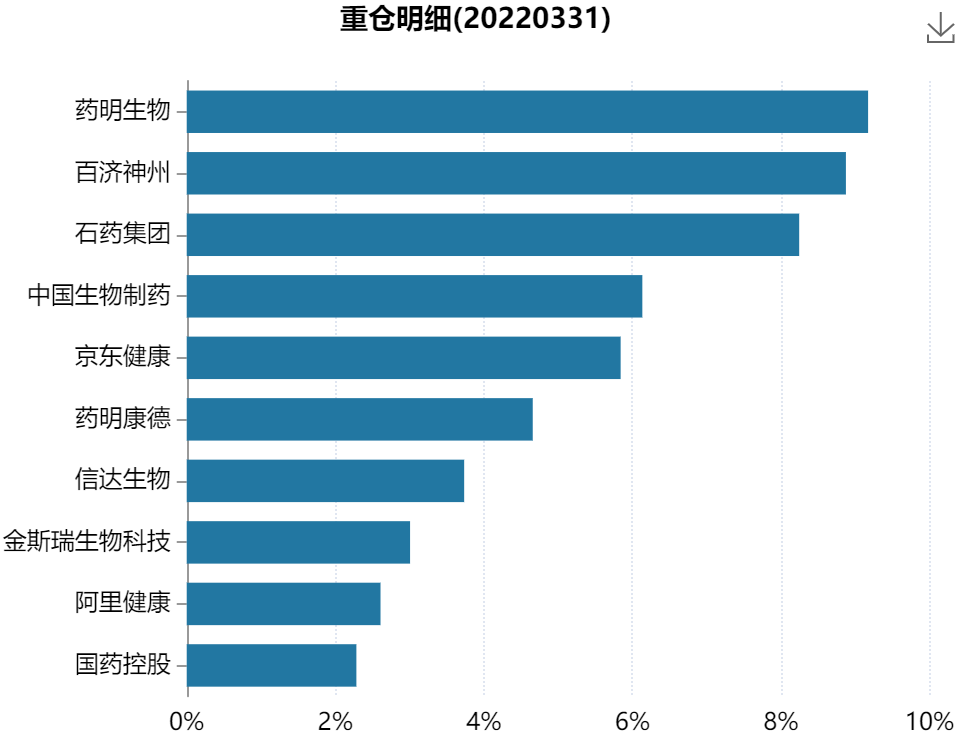

比如港股通医药指数,核心权重股是药明生物、百济神州、石药集团、中国生物制药、药明康德等,都来自于CXO和创新药赛道。

港股通医药指数

问题来了,CXO这是个行业?

用六个字它叫:医药合同外包。

简单说就是为医药企业服务,给它们提供研发、实验、生产工艺等全方位的研究外包服务。

为啥医药企业要找别的企业做外包呢,自己不能做吗?

因为医药研发中的临床试验,包括后期的生产设计,都需要投入非常昂贵的成本。

所以大多企业在创新药开发进入中期以后,会将一些研发工作交给CXO。

而专业的CXO机构有标准化体系,效率更高,所以药企选择部分外包,可以节省30%-70%的研发成本。

这几年全球老龄化的加剧,且特效药开发成本呈边际上升的趋势,CXO行业因此也是开启了迅猛成长。

而香港上市的相关的医药股,则有非常多的医药板块龙头。

比如药明系的药明康德和药明生物,市场份额合计位居全球前五,营收比国内其他的后十名CXO企业加起来还要多。

由于恒生医疗里面80%都是和CXO挂钩,所以我们也可以将其归类为一个近似于香港的CXO、创新药指数。

那么CXO这个行业,以及创新药整个产业链,是否有投资价值呢?

首先大背景这块,全球老龄化,尤其国内老龄化严峻,更多的创新药缺口奠定了市场的基础需求。

根据弗若斯特沙利文数据,截至2018年,CXO行业规模为1150亿,预计到2025年,规模有望达到2440亿,折合增速年化11.5%左右。

也即全球范围来看,CXO作为新兴行业,本身年复合10%增速是问题不大的。

而其中作为更高速发展的中国,由于有人工成本优势,所以海外接了很多业务,再加上内地需求高涨,CXO自然也是发展迅猛。

以过去几年的数据为例,国内CXO5年复合增速分别为35.4%、22.2%、 31.3%(高于全球的10.3%、7.7%、9.9%)。

可以说是国内成长最快的顶级赛道了。

再来对比一下海外的巨头公司。

美国有两家CXO巨头,一个是昆泰医药,一个是美国实验室。

对比国内的药明康德和康龙化成,可以说国内的业务规模还是很小,不管是营收和利润仍有很大的差距。

但体量有差距,意味着有足够上升空间。

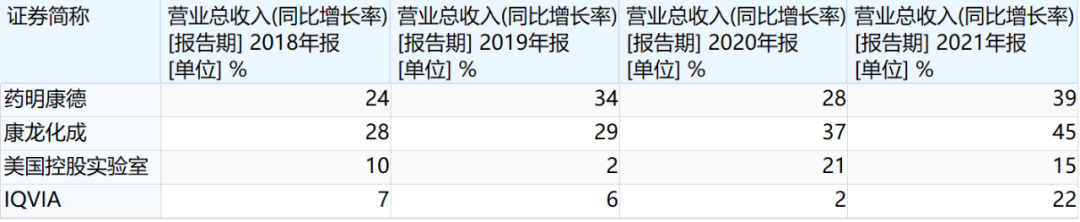

从增长性来看,药明康德和康龙化成的成长性比昆泰(IQVIA)和美国控股可要好不少。

近三年营收年复合增长率在30%以上,完爆美国两家公司~

不过我们的公司估值比美股还是要高的,尤其是市销率这块,咱们的市销率基本10倍打底,美股则只有1~3倍。

目前药明康德的市值,也已经超过了昆泰和美国控股实验室,说明从长远角度看,机构还是更看好药明一点。

总结,论营收,体量,内地企业还是略逊色于美国本土巨头。

但论成长性和发展潜力,还是我们要高得多。

所以投内地公司,本质上还是押注成长偏多一些;

而很多美国的医药股,早已经发展演变成低估值,低增长的价值股了~

怎么选,见仁见智,这里我不做过多评价,只能说两边的医药股定价都有其合理性。

虽说港股医药和美股医药相比,不好直接比较孰优孰劣。

但如果将港股医药和A股医药进行深度分析的话,会发现当下港股医药相比A股医药依旧有巨大的折价优势。

1、医药对比A股和H股的折溢价与变动情况。

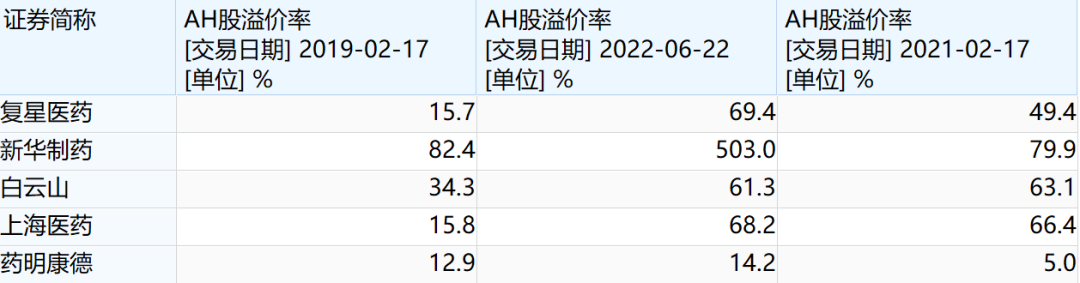

目前在AH股两地同时上市的公司,A股相比H股的溢价率中位数是105.8%,说明A股医药确实比港股医药贵了很多。

再看去年2月的数据,AH医药股的中位溢价率还只有49.7%。

也就是过去一年多A股医药相比H股的溢价还一直在飙升~

比如康龙化成,在去年A股也就比H股贵22%左右,今年已经贵了47%。

除了极个别比如白云山和上海医药溢价没变,基本大多数A股医药企业A股溢价率都大幅提升了。

说明目前的香港医药相比国内医药的性价比进一步提高。

此外再看19年的数据,发现19年A股医药的溢价更低,甚至低于21年。

这就是这几年A股相对H股的溢价逐年递升~

另一个角度,在21年初,国内创新药指数PB是7,恒生医疗指数PB是5.9,比值是1.17。

而现在国内创新药PB是4.2,恒生医疗PB只有2.5,比值是1.68。

进一步表明目前香港医疗股相对A股的性价比已经很高。

所以结合前面的数据,盲猜如果后续医药板块能反弹,那么港股医药的弹性未来会更大很多。

这也进一步验证当下香港医药是更为低估的。

Ps:我还发现一个比较有趣的现象,越是全球化的企业,H股估值给的越高。

比如药明康德,欧洲北美业务占6成,所以它的AH比价只有1.15倍,再比如百济神州,7成都是海外业务,AH比价1.25倍。

然而国内业务占比多的,通常是国内估值很贵,港股估值很低。

说明老外对全球化企业是有偏爱的。

有点类似中芯国际在A股和H股的味道。

2、对比恒生医疗自身的历史估值数据

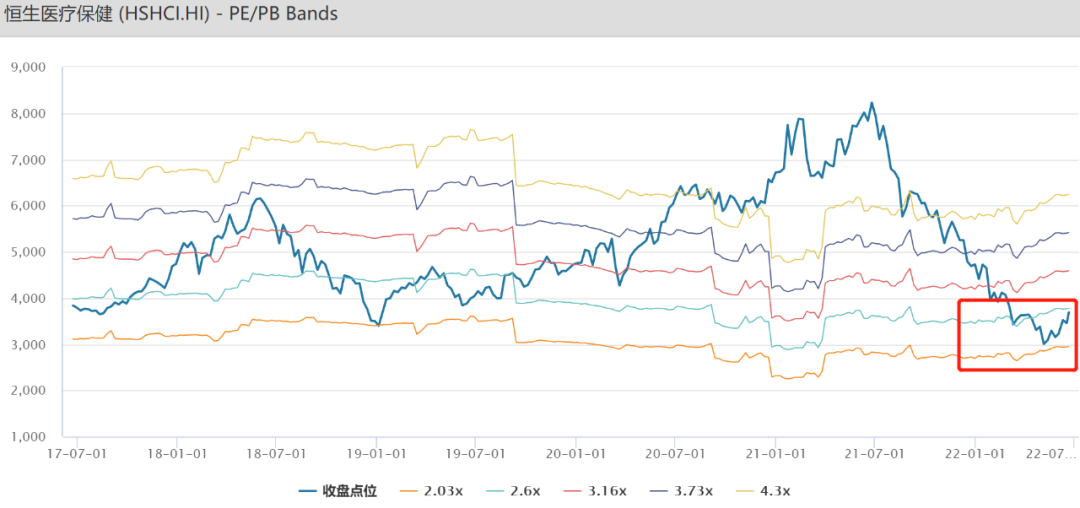

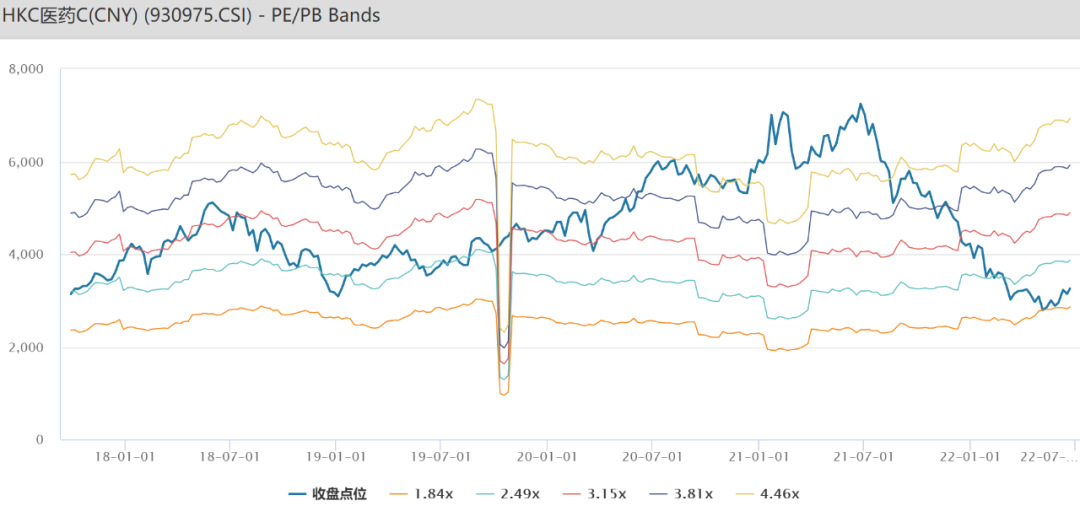

恒生医药和香港医药这两个指数的五年PB-BANDS如图:

目前基本也都是在4-5轨的最便宜位置徘徊。

从估值百分位来看,恒生医疗的PB百分位为16.67%,也是处于很低的位置,香港医药PB百分位为3.64%,距离历史极值接近。

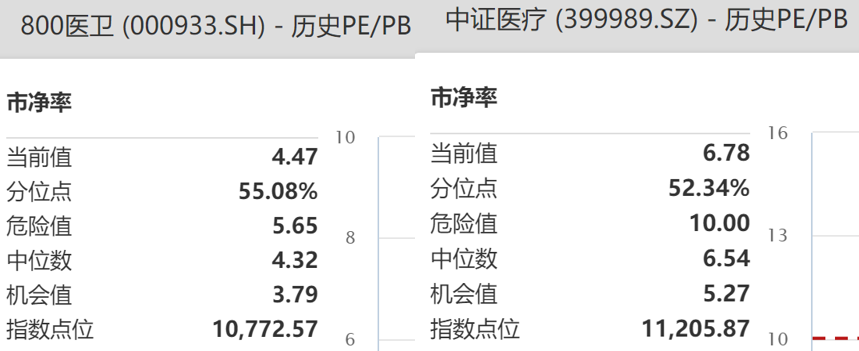

如果我们对比国内医疗,是不是也是历史极度低估呢?

再来看看。

从PB角度来看的话,现在的位置更像是合理偏上的区间,还说不上极度便宜~

Ps:不过看市盈率,现在A股医药也是极度便宜位置,所以A股医药可以说现在是相对低估,但还算不上历史大坑。

3、左侧位置的判断

目前恒生医疗的点位是3573点,相当于是回到了2015年的位置,价格也早已跌破4年均线的5000点。

香港医药同理,这里我就不放图了。

最后总结下几组数据:

1、 香港医药股比A股便宜,不仅是目前价格绝对值比较便宜,在历史比价上也非常便宜。

2、全球医药板块本身也不贵,不管是A股,港股还是美股的医药板块,都经历了一轮大幅度的回调。

那基于以上情况我们可以大致推测一些什么结论呢?

我觉得主要有两点。

1、 由于A股医药板块溢价率比较高,未来港股医药整体跑赢A股医药的概率还是蛮大的~

ps:不绝对,因为A股的很多标的港股没有,这里只说概率。

2、经历各种利空之后,港股医药板块本身的风险已经出清了很多,PB跌到只有2倍多点,这在历史都较为罕见。

那当前值不值得买,怎么建仓,和抄底中概有何不同呢?

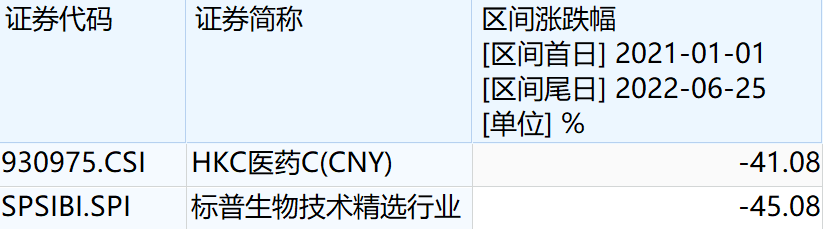

其实这波医药股的杀跌原因,是受海外医药的大跌,以及国内集采和中美贸易冲突的三重影响所导致。

虽说港股有被错杀的可能性,但和行业整体下行也有很大关系,比如标普生物技术从去年到现在,跌的比港股医药还更多。

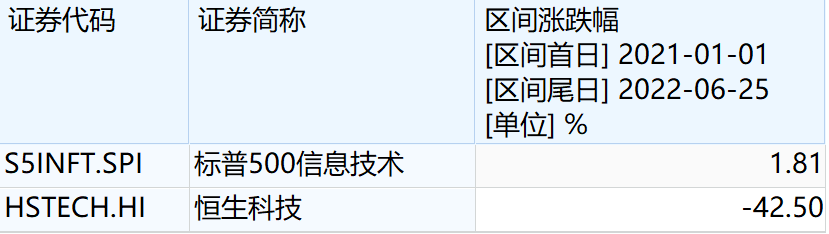

它并不像恒生科技和标普科技,一年多时间,中美两边的走势差距大到离谱的四五十个百分点。

也可见恒生科技这波受中美政策影响下跌的因素占比更多,板块有更大被市场误杀的可能性。

所以投资逻辑,恒生医疗倒是和恒生科技会有一些稍稍不同之处。

后续中概互联、恒生科技这类品种的反弹,更多取决于打压的修复,中美关系的修复。

而恒生医疗,当下更关键还是业绩增长的稳定性。

但不管怎么说,恒生科技和恒生医疗两个板块,这波下来都有40-50个点的回调。

贵,当然都不算贵。

好,那说了这么多,有哪些可以布局的基金呢?

我统计了一下:

目前布局港股医药,有基金跟踪的,主要有两个指数:

恒生医疗保健指数、港股通医药指数

其中恒生医疗和港股通医药,几乎都纳入了在港上市的大型医药股,成分股非常相似。

恒生医疗相比港股通医药主要不同在于,恒生医疗包含了更多没纳入港股通的标的,指数包含的股票更多些。

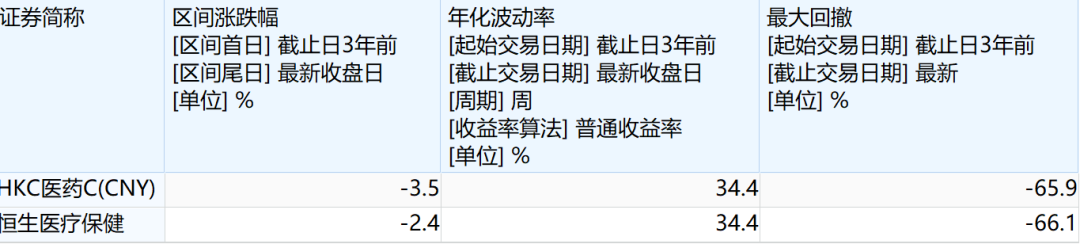

但两大指数的近三年的收益,波动,回撤都基本一致,所以我们不用太刻意去区分,二选一即可。

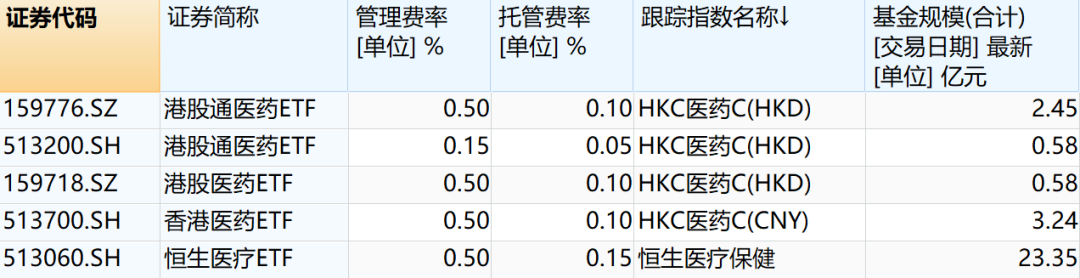

基金方面,其中港股通医药ETF(513200)的费率是0.15%+0.05%每年的托管费比较有吸引力,就是规模有点小。

看重流动性,就选恒生医疗ETF(513060),规模20多亿,它还有场外ETF联接基金。

大概就说这些吧。

其中最便宜的,一是港股互联网,二是港股医药。

今天带大家说说港股医药~

从21年最高位的2月至今,恒生医疗, 距最高位回撤是55.1%。

相比恒生科技同期的57.4%,算是难兄难弟吧。

指数都这么惨,其中成分股就不用多说了。

国内顶级的制药龙头药明生物,CXO(生物研发外包)在国内市占率排名第一,全球第二,业务遍布北美和欧洲,去年高位一度跌了70%。

业务全球化的创新药公司百济神州,同样高位一度下跌70%。

中国生物制药,千亿市值的大型药企,也是下跌65%。

虽然香港医药热度比不上咱大丐帮,但论惨烈程度,可以说丝毫不输中概股的...

不过香港医药这么惨,并非空穴来风。

一是医药行业这两年本身就遭受了多次致命性利空,比如数次的大范围集采,导致行业利润受损。

其次美国将我们的生物药企加入了“实体清单”,限制了药企海外出口。

所以我们看内地的医药板块表现,也是不太好。

而港股还受到一系列zz事件影响,于是跌幅更惨。

第二,是全球医药股暴跌带来的连带效应。

如果我们去看美国的医药指数,会发现同样也是很糟糕。

其中去年高位以来,标普生物技术暴跌56%,纳斯达克生物技术下跌32%。

只有内含了大型龙头药企为主的标普医疗保健,相对抗跌一些。

多重利空打压下,香港医药直接跌穿…

那问题来了,现在的港股医药便不便宜呢,有没有投资空间?

咱先来分析下港股医药这块,到底是做什么的,和A股医药有那些不同之处。

A股的医药指数,相比港股医药,算是个万花筒吧~

比如医药50指数里,有做医院的爱尔眼科,也有做医疗机械的迈瑞医疗,还有专注CXO的药明康德,制药的恒瑞医药,甚至连医美赛道的爱美客也有~

而香港医药指数里的权重股,CXO和创新药公司几乎就占据了半壁江山。

比如港股通医药指数,核心权重股是药明生物、百济神州、石药集团、中国生物制药、药明康德等,都来自于CXO和创新药赛道。

港股通医药指数

问题来了,CXO这是个行业?

用六个字它叫:医药合同外包。

简单说就是为医药企业服务,给它们提供研发、实验、生产工艺等全方位的研究外包服务。

为啥医药企业要找别的企业做外包呢,自己不能做吗?

因为医药研发中的临床试验,包括后期的生产设计,都需要投入非常昂贵的成本。

所以大多企业在创新药开发进入中期以后,会将一些研发工作交给CXO。

而专业的CXO机构有标准化体系,效率更高,所以药企选择部分外包,可以节省30%-70%的研发成本。

这几年全球老龄化的加剧,且特效药开发成本呈边际上升的趋势,CXO行业因此也是开启了迅猛成长。

而香港上市的相关的医药股,则有非常多的医药板块龙头。

比如药明系的药明康德和药明生物,市场份额合计位居全球前五,营收比国内其他的后十名CXO企业加起来还要多。

由于恒生医疗里面80%都是和CXO挂钩,所以我们也可以将其归类为一个近似于香港的CXO、创新药指数。

那么CXO这个行业,以及创新药整个产业链,是否有投资价值呢?

首先大背景这块,全球老龄化,尤其国内老龄化严峻,更多的创新药缺口奠定了市场的基础需求。

根据弗若斯特沙利文数据,截至2018年,CXO行业规模为1150亿,预计到2025年,规模有望达到2440亿,折合增速年化11.5%左右。

也即全球范围来看,CXO作为新兴行业,本身年复合10%增速是问题不大的。

而其中作为更高速发展的中国,由于有人工成本优势,所以海外接了很多业务,再加上内地需求高涨,CXO自然也是发展迅猛。

以过去几年的数据为例,国内CXO5年复合增速分别为35.4%、22.2%、 31.3%(高于全球的10.3%、7.7%、9.9%)。

可以说是国内成长最快的顶级赛道了。

再来对比一下海外的巨头公司。

美国有两家CXO巨头,一个是昆泰医药,一个是美国实验室。

对比国内的药明康德和康龙化成,可以说国内的业务规模还是很小,不管是营收和利润仍有很大的差距。

但体量有差距,意味着有足够上升空间。

从增长性来看,药明康德和康龙化成的成长性比昆泰(IQVIA)和美国控股可要好不少。

近三年营收年复合增长率在30%以上,完爆美国两家公司~

不过我们的公司估值比美股还是要高的,尤其是市销率这块,咱们的市销率基本10倍打底,美股则只有1~3倍。

目前药明康德的市值,也已经超过了昆泰和美国控股实验室,说明从长远角度看,机构还是更看好药明一点。

总结,论营收,体量,内地企业还是略逊色于美国本土巨头。

但论成长性和发展潜力,还是我们要高得多。

所以投内地公司,本质上还是押注成长偏多一些;

而很多美国的医药股,早已经发展演变成低估值,低增长的价值股了~

怎么选,见仁见智,这里我不做过多评价,只能说两边的医药股定价都有其合理性。

虽说港股医药和美股医药相比,不好直接比较孰优孰劣。

但如果将港股医药和A股医药进行深度分析的话,会发现当下港股医药相比A股医药依旧有巨大的折价优势。

1、医药对比A股和H股的折溢价与变动情况。

目前在AH股两地同时上市的公司,A股相比H股的溢价率中位数是105.8%,说明A股医药确实比港股医药贵了很多。

再看去年2月的数据,AH医药股的中位溢价率还只有49.7%。

也就是过去一年多A股医药相比H股的溢价还一直在飙升~

比如康龙化成,在去年A股也就比H股贵22%左右,今年已经贵了47%。

除了极个别比如白云山和上海医药溢价没变,基本大多数A股医药企业A股溢价率都大幅提升了。

说明目前的香港医药相比国内医药的性价比进一步提高。

此外再看19年的数据,发现19年A股医药的溢价更低,甚至低于21年。

这就是这几年A股相对H股的溢价逐年递升~

另一个角度,在21年初,国内创新药指数PB是7,恒生医疗指数PB是5.9,比值是1.17。

而现在国内创新药PB是4.2,恒生医疗PB只有2.5,比值是1.68。

进一步表明目前香港医疗股相对A股的性价比已经很高。

所以结合前面的数据,盲猜如果后续医药板块能反弹,那么港股医药的弹性未来会更大很多。

这也进一步验证当下香港医药是更为低估的。

Ps:我还发现一个比较有趣的现象,越是全球化的企业,H股估值给的越高。

比如药明康德,欧洲北美业务占6成,所以它的AH比价只有1.15倍,再比如百济神州,7成都是海外业务,AH比价1.25倍。

然而国内业务占比多的,通常是国内估值很贵,港股估值很低。

说明老外对全球化企业是有偏爱的。

有点类似中芯国际在A股和H股的味道。

2、对比恒生医疗自身的历史估值数据

恒生医药和香港医药这两个指数的五年PB-BANDS如图:

目前基本也都是在4-5轨的最便宜位置徘徊。

从估值百分位来看,恒生医疗的PB百分位为16.67%,也是处于很低的位置,香港医药PB百分位为3.64%,距离历史极值接近。

如果我们对比国内医疗,是不是也是历史极度低估呢?

再来看看。

从PB角度来看的话,现在的位置更像是合理偏上的区间,还说不上极度便宜~

Ps:不过看市盈率,现在A股医药也是极度便宜位置,所以A股医药可以说现在是相对低估,但还算不上历史大坑。

3、左侧位置的判断

目前恒生医疗的点位是3573点,相当于是回到了2015年的位置,价格也早已跌破4年均线的5000点。

香港医药同理,这里我就不放图了。

最后总结下几组数据:

1、 香港医药股比A股便宜,不仅是目前价格绝对值比较便宜,在历史比价上也非常便宜。

2、全球医药板块本身也不贵,不管是A股,港股还是美股的医药板块,都经历了一轮大幅度的回调。

那基于以上情况我们可以大致推测一些什么结论呢?

我觉得主要有两点。

1、 由于A股医药板块溢价率比较高,未来港股医药整体跑赢A股医药的概率还是蛮大的~

ps:不绝对,因为A股的很多标的港股没有,这里只说概率。

2、经历各种利空之后,港股医药板块本身的风险已经出清了很多,PB跌到只有2倍多点,这在历史都较为罕见。

那当前值不值得买,怎么建仓,和抄底中概有何不同呢?

其实这波医药股的杀跌原因,是受海外医药的大跌,以及国内集采和中美贸易冲突的三重影响所导致。

虽说港股有被错杀的可能性,但和行业整体下行也有很大关系,比如标普生物技术从去年到现在,跌的比港股医药还更多。

它并不像恒生科技和标普科技,一年多时间,中美两边的走势差距大到离谱的四五十个百分点。

也可见恒生科技这波受中美政策影响下跌的因素占比更多,板块有更大被市场误杀的可能性。

所以投资逻辑,恒生医疗倒是和恒生科技会有一些稍稍不同之处。

后续中概互联、恒生科技这类品种的反弹,更多取决于打压的修复,中美关系的修复。

而恒生医疗,当下更关键还是业绩增长的稳定性。

但不管怎么说,恒生科技和恒生医疗两个板块,这波下来都有40-50个点的回调。

贵,当然都不算贵。

好,那说了这么多,有哪些可以布局的基金呢?

我统计了一下:

目前布局港股医药,有基金跟踪的,主要有两个指数:

恒生医疗保健指数、港股通医药指数

其中恒生医疗和港股通医药,几乎都纳入了在港上市的大型医药股,成分股非常相似。

恒生医疗相比港股通医药主要不同在于,恒生医疗包含了更多没纳入港股通的标的,指数包含的股票更多些。

但两大指数的近三年的收益,波动,回撤都基本一致,所以我们不用太刻意去区分,二选一即可。

基金方面,其中港股通医药ETF(513200)的费率是0.15%+0.05%每年的托管费比较有吸引力,就是规模有点小。

看重流动性,就选恒生医疗ETF(513060),规模20多亿,它还有场外ETF联接基金。

大概就说这些吧。

京公网安备 11010802031449号

京公网安备 11010802031449号