Edge

Edge Chrome

Chrome Firefox

Firefox

2

赞同来自: eileen3932 、xineric

亚药负债,大多是转债,只要转股,就会降低。占比太高,还钱太难。时间太短,明年回售。国内国外形势,太严峻。要活下去,只有华山一条路,下修转股价。但是不一定到底。个人这样认为。各位同学有什么看法?

1

赞同来自: J054538603

不要总是带着一种面对股东天生的优越感来预测转债的结局。我来告诉你最坏的结果是什么:

不还钱、不下修、有官司就吃、有监管就来,爱咋咋的。

逻辑上可以做到的事情,凭什么认为一定不会发生?

不还钱、不下修、有官司就吃、有监管就来,爱咋咋的。

逻辑上可以做到的事情,凭什么认为一定不会发生?

2

赞同来自: eileen3932 、violet3000

谢谢大象同学的金币。亚药姐姐真的最近没有什么波动。这是最让人难受的。别的二师兄都在出风头。

最坏的结果是还钱。下修,大市好,涨到160还是180、200元还是可能的。当年中海转债也是这样,最高到190多。亚药比五年储蓄国债的收益可能会多的。但是风险级别不一样。

最坏的结果是还钱。下修,大市好,涨到160还是180、200元还是可能的。当年中海转债也是这样,最高到190多。亚药比五年储蓄国债的收益可能会多的。但是风险级别不一样。

0

陈华明聪 - 就是赌,下好离手

@jingmushui

不要太乐观,这数据那数据,都有可能是假的。但是个人小散机会还是有的,前十持有的机构有可能 当祭品了。所以他们在今年底会疯狂出货,估计要跌到70元左右。如果真的跌到70就是太大的机会了

18

赞同来自: mmchh 、那是长安 、sybil03 、charlies 、littleboy886 、 、 、 、 、 、 、 、 、 、 、更多 »

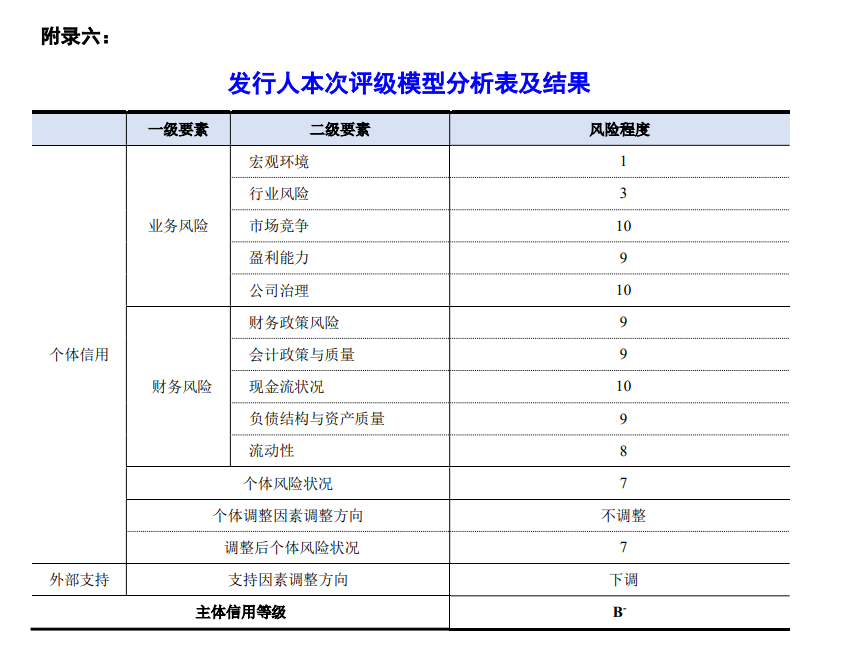

首先,情况好转仍是大势

其次,此次微调主要是考虑到外部支持因素。而正文描述的外部支持因素如下:

截至 2022 年 3 月末,该公司未获得银行授信,需关注资金是否满足日常经营需求。2021 年和 2022 年第一季度,该公司分别收到政府补助为 213.63 万元和37.09 万元,其中 2021 年同比下降 54.82%,需关注政府补助持续性。

最重要的大股东变更下带来的支持只字未提。

再次,看刚性债务,是不是跟搜特、花王、蓝盾、鸿达等其他之流差别挺大。

第四,关于投资者索赔案件不必担心。

此外,该公司因信息违规披露行为已引发投资者索赔,要求公司赔偿因虚假陈述造成的损失。第一批 3 名投资者诉公司证券虚假陈述责任纠纷案件,诉讼涉及赔偿金额 28.69 万元,其中 1 名投资者诉讼案件已于 2022 年 6 月由杭州市中级人民法院开庭审理,截至评级报告出具日判决结果尚未公布,公司已按照谨慎性原则对该诉讼事项计提预计负债 1,973.81 万元18,同时全部计入营业外支出。此外,证券虚假陈述责任纠纷案件的诉讼时效为自行政处罚公告之日起三年(至 2024 年 4 月),在此期间公司将持续面临投资者索赔可能,需关注相关或有损失情况对公司业绩的影响。

第五,很多事可以证明咱还是有点点钱的。

因上海新高峰等相关事件,2020 年 1 月,湖北省科投要求公司回购其持有的光谷亚太 49%股权,并向法院申请对公司、亚太集团及任军采取诉前财产保全措施,冻结上述三方的银行存款 4.30 亿元。公司分别于 2020 年 9 月及 2021 年 4 月,分两次向湖北省科投支付投资款及相应利息4.47 亿元,此后公司及子公司不再与湖北省科投存在股权或债权关系。

第六,有个信息分享一下下

其次,此次微调主要是考虑到外部支持因素。而正文描述的外部支持因素如下:

截至 2022 年 3 月末,该公司未获得银行授信,需关注资金是否满足日常经营需求。2021 年和 2022 年第一季度,该公司分别收到政府补助为 213.63 万元和37.09 万元,其中 2021 年同比下降 54.82%,需关注政府补助持续性。

最重要的大股东变更下带来的支持只字未提。

再次,看刚性债务,是不是跟搜特、花王、蓝盾、鸿达等其他之流差别挺大。

第四,关于投资者索赔案件不必担心。

此外,该公司因信息违规披露行为已引发投资者索赔,要求公司赔偿因虚假陈述造成的损失。第一批 3 名投资者诉公司证券虚假陈述责任纠纷案件,诉讼涉及赔偿金额 28.69 万元,其中 1 名投资者诉讼案件已于 2022 年 6 月由杭州市中级人民法院开庭审理,截至评级报告出具日判决结果尚未公布,公司已按照谨慎性原则对该诉讼事项计提预计负债 1,973.81 万元18,同时全部计入营业外支出。此外,证券虚假陈述责任纠纷案件的诉讼时效为自行政处罚公告之日起三年(至 2024 年 4 月),在此期间公司将持续面临投资者索赔可能,需关注相关或有损失情况对公司业绩的影响。

第五,很多事可以证明咱还是有点点钱的。

因上海新高峰等相关事件,2020 年 1 月,湖北省科投要求公司回购其持有的光谷亚太 49%股权,并向法院申请对公司、亚太集团及任军采取诉前财产保全措施,冻结上述三方的银行存款 4.30 亿元。公司分别于 2020 年 9 月及 2021 年 4 月,分两次向湖北省科投支付投资款及相应利息4.47 亿元,此后公司及子公司不再与湖北省科投存在股权或债权关系。

第六,有个信息分享一下下

0

陈华明聪 - 就是赌,下好离手

- 被出具保留意见审计报告。天健会计师事务所(特殊普通合伙)对亚太药业 2021 年财务报表进行了审计,因其未能获取充分、适当的审计证据,无法判断长期股权投资、开发支出的减值情况,因此对公司 2021 年财务报表出具了保留意见的审计报告,需关注相关事项的影响。

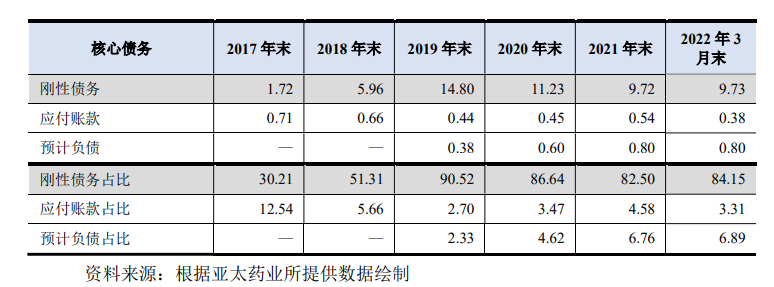

- 债转股压力及可转债回售风险。亚太药业的主要债务亚药转债目前转股率较低,且存在转股期内回售的可能,进而导致公司面临很大的债务偿付压力。

- 关注

跟踪期内,亚太药业控股股东变更为富邦集团,公司实际控制人变更为宋汉平等 4 名自然人组成的管理团队,需关注公司未来发展战略、经营管理等方面可能出现的变化。

未来展望

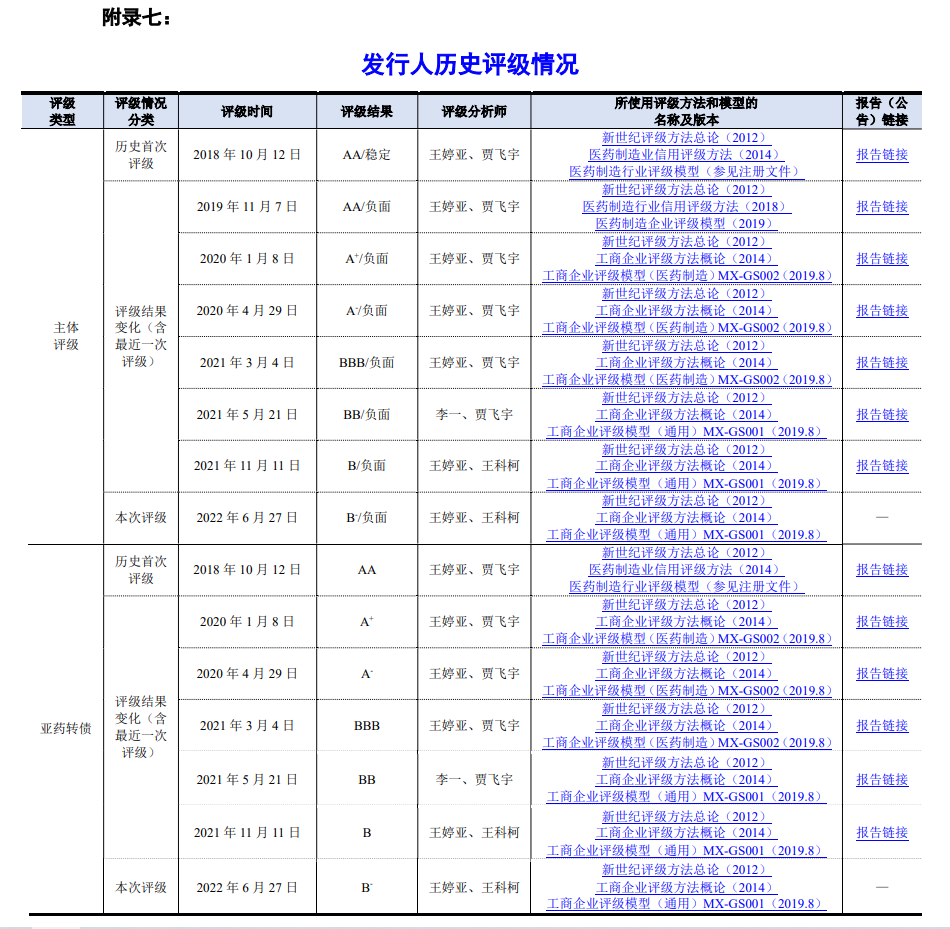

通过对亚太药业及其发行的本次公司债券主要信用风险要素的分析,本评级机构考虑到公司业绩亏损、多次被监管机构处罚、被出具保留意见审计报告、债转股压力大等,决定调整公司主体信用等级为 B- 级,维持评级展望为负面;认为本次可转债还本付息安全性较大地依赖于良好的经济环境,决定调整债项信用等级为 B-级。

上海新世纪资信评估投资服务有限公司

0

陈华明聪 - 就是赌,下好离手

跟踪评级观点

上海新世纪资信评估投资服务有限公司(简称本评级机构)对浙江亚太药业股份有限公司(简称亚太药业、发行人、该公司或公司)公开发行可转换公司债券的跟踪评级反映了2021以来亚太药业在产品丰富程度等方面保持一定优势,同时也反映了公司存在被监管机构处罚、投资者索赔、经营业绩、债转股等方面继续面临风险或压力。主要优势:

1.医药行业发展前景较好。受经济持续发展和新医改等因素驱动,我国医疗保障水平稳步提高,医药行业发展前景向好。

2.医药产品种类较丰富。亚太药业拥有超过 100个制剂类药品批准文号,产品涵盖抗生素类、抗病毒类、消化系统类等,公司医药产品种类较丰富。

主要风险:

1.业绩亏损。亚太药业于 2019 年失去对 CRO 业务经营主体上海新高峰的控制后,目前公司主营业务仅为医药制造业务。近年来仿制药一致性评价、带量采购等医药新政先后落地,包含公司在内的制药企业业务开展产生较大影响。公司制剂产品以常规药品生产为主,同类型产品生产企业较多,经营较为激烈,跟踪期内公司业绩持续亏损,且新生产基地产能利用率仍较低,业绩压力大。

2.多次被监管机构处罚,且面临投资者索赔风险。跟踪期内,亚太药业及相关当事人因上海新高峰虚增营业收入、营业成本、利润总额、违规担保等信息披露违法违规事实,先后收到证监会、深交所等部门的相关处罚、警示或处分。同时公司因相关事件被投资者索赔,且未来索赔金额仍可能继续增大。

上海新世纪资信评估投资服务有限公司(简称本评级机构)对浙江亚太药业股份有限公司(简称亚太药业、发行人、该公司或公司)公开发行可转换公司债券的跟踪评级反映了2021以来亚太药业在产品丰富程度等方面保持一定优势,同时也反映了公司存在被监管机构处罚、投资者索赔、经营业绩、债转股等方面继续面临风险或压力。主要优势:

1.医药行业发展前景较好。受经济持续发展和新医改等因素驱动,我国医疗保障水平稳步提高,医药行业发展前景向好。

2.医药产品种类较丰富。亚太药业拥有超过 100个制剂类药品批准文号,产品涵盖抗生素类、抗病毒类、消化系统类等,公司医药产品种类较丰富。

主要风险:

1.业绩亏损。亚太药业于 2019 年失去对 CRO 业务经营主体上海新高峰的控制后,目前公司主营业务仅为医药制造业务。近年来仿制药一致性评价、带量采购等医药新政先后落地,包含公司在内的制药企业业务开展产生较大影响。公司制剂产品以常规药品生产为主,同类型产品生产企业较多,经营较为激烈,跟踪期内公司业绩持续亏损,且新生产基地产能利用率仍较低,业绩压力大。

2.多次被监管机构处罚,且面临投资者索赔风险。跟踪期内,亚太药业及相关当事人因上海新高峰虚增营业收入、营业成本、利润总额、违规担保等信息披露违法违规事实,先后收到证监会、深交所等部门的相关处罚、警示或处分。同时公司因相关事件被投资者索赔,且未来索赔金额仍可能继续增大。

京公网安备 11010802031449号

京公网安备 11010802031449号