Edge

Edge Chrome

Chrome Firefox

Firefox

今天大A终于回调,热门赛道跌幅较多,转债等权指数跌1.33%,个人转债整体回撤0.4%左右。

虽然赚钱很开心,但我还是觉得最近股债涨的都有点急了,接下去震荡震荡也无妨,财不入急门,细水长流走的更远。

洁特转债中签率出炉,股东配售率65.7%,单户中0.013签,77中1。

明日九强转债可进行申购,周五还有博22、康医转债申购,下周一银微转债也来了,银微上周刚核准来的可真快,傻馒之前一手党潜伏了点。

最近新债多多,大家继续申购。

1

九强转债:(正股代码:300406,配债代码:380406)

评级:AA-评级,可转债评级越高越好。

发行规模:11.39亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

九强生物今日收盘价17.55,转股价17.63,转股价值=转债面值/转股价*正股价=100/17.63*17.55=99.55,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2.3+110=115.6,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.5449%,纯债价值简化计算79.02,纯债价值较低。

公司简介:

九强生物属于医药生物业,公司主营体外诊断试剂业务,产品覆盖生化免疫、血凝、血型、病理诊断和精准诊断大类,自有品牌”金斯尔“为行业内知名品牌,子公司福州迈新生物在病理诊断领域处于国内领先地位。近年来公司营业收入持续增长,自有核心技术对收入贡献较高。

公司成立2001年,上市时间2014年10月,目前公司市值103.37亿,有息负债率26.28%,当前市盈率PE26.391,市净率PB3.481。

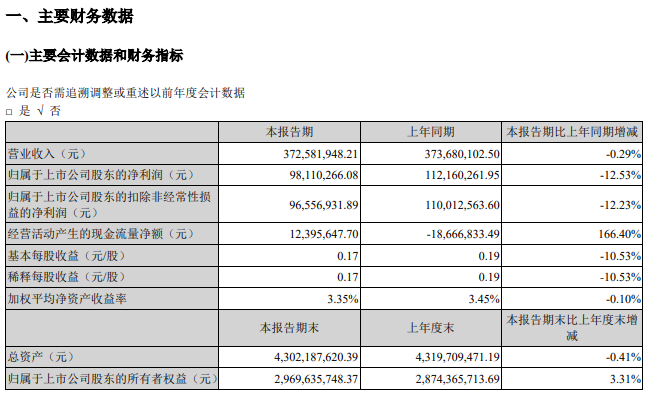

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比减少0.29%,归属于上市公司股东净利润同比减少12.53%。

主要风险:

1、2020年收购迈新生物,商誉占总资产比重较高,未来可能面临减值风险。

2、公司业务领域以生化和病理诊断为主,存在新品研发风险。

3、部分原材料存在进口依赖。

4、期间费用提高影响利润水平。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率0.46%,结合AA-评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:99.55*1.26=126,整体质地还行,就商誉有点高未来可能面临减值。

假设原始股东配售75%,网上按2.85亿计算,顶格申购单账户约中28500/1170/1000=0.02签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

虽然赚钱很开心,但我还是觉得最近股债涨的都有点急了,接下去震荡震荡也无妨,财不入急门,细水长流走的更远。

洁特转债中签率出炉,股东配售率65.7%,单户中0.013签,77中1。

明日九强转债可进行申购,周五还有博22、康医转债申购,下周一银微转债也来了,银微上周刚核准来的可真快,傻馒之前一手党潜伏了点。

最近新债多多,大家继续申购。

1

九强转债:(正股代码:300406,配债代码:380406)

评级:AA-评级,可转债评级越高越好。

发行规模:11.39亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

九强生物今日收盘价17.55,转股价17.63,转股价值=转债面值/转股价*正股价=100/17.63*17.55=99.55,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2.3+110=115.6,票面利息低。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.5449%,纯债价值简化计算79.02,纯债价值较低。

公司简介:

九强生物属于医药生物业,公司主营体外诊断试剂业务,产品覆盖生化免疫、血凝、血型、病理诊断和精准诊断大类,自有品牌”金斯尔“为行业内知名品牌,子公司福州迈新生物在病理诊断领域处于国内领先地位。近年来公司营业收入持续增长,自有核心技术对收入贡献较高。

公司成立2001年,上市时间2014年10月,目前公司市值103.37亿,有息负债率26.28%,当前市盈率PE26.391,市净率PB3.481。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比减少0.29%,归属于上市公司股东净利润同比减少12.53%。

主要风险:

1、2020年收购迈新生物,商誉占总资产比重较高,未来可能面临减值风险。

2、公司业务领域以生化和病理诊断为主,存在新品研发风险。

3、部分原材料存在进口依赖。

4、期间费用提高影响利润水平。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率0.46%,结合AA-评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:99.55*1.26=126,整体质地还行,就商誉有点高未来可能面临减值。

假设原始股东配售75%,网上按2.85亿计算,顶格申购单账户约中28500/1170/1000=0.02签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号