Edge

Edge Chrome

Chrome Firefox

Firefox

大背景:

地产产业至暗时刻是不是过去了?

地产高收益债算是个抄底标的

地产股票我不懂不碰

转债的话,在产业链上的不少:无论是全屋定制、园林绿化等等

今天聊下瓷砖线上的帝欧家居

一、存在问题

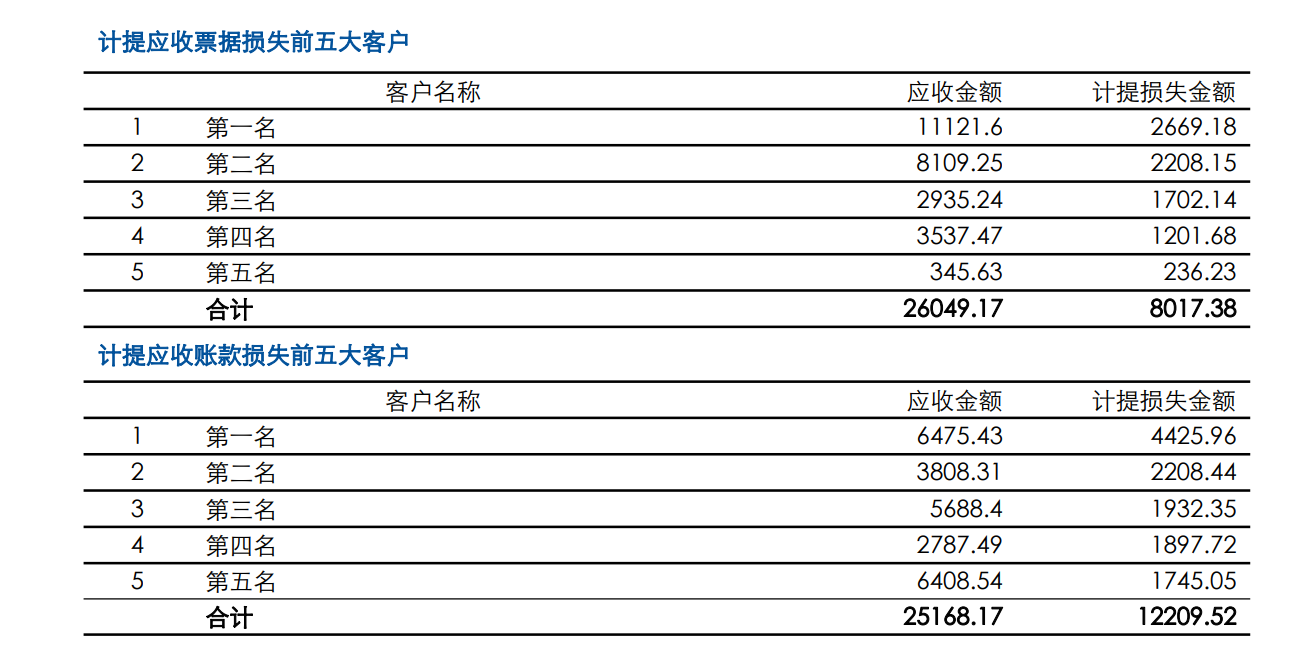

①应收账款太多,2021年计提了1个多亿,还有30亿

②存货有计提得风险,恒大、融创、蓝光的计提率还不到50%

③地产行业起不来,各项数据还要变烂:毛利率2022年一季度下降,存货和应收同时上升,短期负债率太高

二、好的地方

①价格便宜,目前106附近,同行业算是便宜的,当然不和蒙娜等资质好的比

②短期负债可以借新还旧,银行授信还有13亿没有用

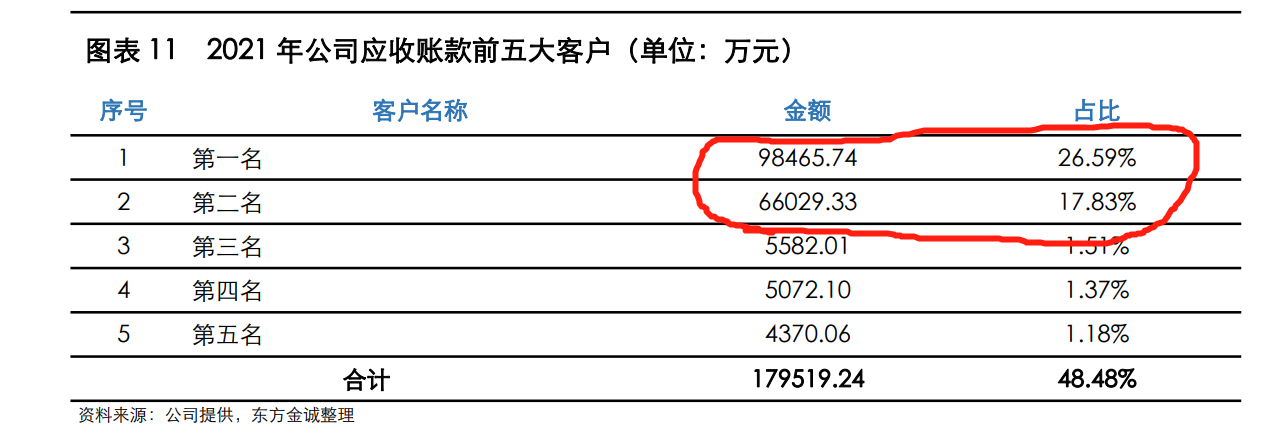

③应收账款30亿中,15亿是万科和碧桂园,后面的很分散,收不了钱是行业格局,近5年都这样

④恒大、融创、蓝光占比不算太大

三、投资思路

向下方面:

我考虑这个公司是和全筑一类的吗,暴大雷了吗?

并没有看出端倪

的确有隐患,但是还不到那种大雷不行的企业

大家关注的应收较多,18年后就这样了,不是新问题

保底还OK,毕竟暴雷债目前也90+

向上方面:

如果地产产业链活了:

①那么50%的溢价还有点点作为(赚股票上涨的钱)

②并且估值会恢复到一般转债的估值吧(赚不把他当暴雷债的钱)

所以相对ok

对地产产业链,我布局了一些

瓷砖公司刚好有2个

蒙娜当时105-106,溢价高,资质好,被大股东一直抛售转债(转债被动出售)

帝欧103附近,溢价中,资质差,大股东有质押风险,一直补充质押(股票被动出售)

对于两个被迫出卖的标的

我当时都给予了重仓(10%以内)

目前蒙娜已经走了(我格局小)

等待帝欧表现!

利益相关:我已持有帝欧,风险自负

地产产业至暗时刻是不是过去了?

地产高收益债算是个抄底标的

地产股票我不懂不碰

转债的话,在产业链上的不少:无论是全屋定制、园林绿化等等

今天聊下瓷砖线上的帝欧家居

一、存在问题

①应收账款太多,2021年计提了1个多亿,还有30亿

②存货有计提得风险,恒大、融创、蓝光的计提率还不到50%

③地产行业起不来,各项数据还要变烂:毛利率2022年一季度下降,存货和应收同时上升,短期负债率太高

二、好的地方

①价格便宜,目前106附近,同行业算是便宜的,当然不和蒙娜等资质好的比

②短期负债可以借新还旧,银行授信还有13亿没有用

③应收账款30亿中,15亿是万科和碧桂园,后面的很分散,收不了钱是行业格局,近5年都这样

④恒大、融创、蓝光占比不算太大

三、投资思路

向下方面:

我考虑这个公司是和全筑一类的吗,暴大雷了吗?

并没有看出端倪

的确有隐患,但是还不到那种大雷不行的企业

大家关注的应收较多,18年后就这样了,不是新问题

保底还OK,毕竟暴雷债目前也90+

向上方面:

如果地产产业链活了:

①那么50%的溢价还有点点作为(赚股票上涨的钱)

②并且估值会恢复到一般转债的估值吧(赚不把他当暴雷债的钱)

所以相对ok

对地产产业链,我布局了一些

瓷砖公司刚好有2个

蒙娜当时105-106,溢价高,资质好,被大股东一直抛售转债(转债被动出售)

帝欧103附近,溢价中,资质差,大股东有质押风险,一直补充质押(股票被动出售)

对于两个被迫出卖的标的

我当时都给予了重仓(10%以内)

目前蒙娜已经走了(我格局小)

等待帝欧表现!

利益相关:我已持有帝欧,风险自负

京公网安备 11010802031449号

京公网安备 11010802031449号