Edge

Edge Chrome

Chrome Firefox

Firefox

今日港股三只暗盘,申购人数和热度比预计的高,玄武直接回拨了30%,傻馒中了1个鲁商1玄武。

原以为6月底这波会给大家一点惊喜,结果依旧那半死不活的样子。看了下剩下的3只超购也上来了,今天应该有不少人会考虑撤单,微创一手也真的是贵。

明日浙22转债上市,科利、道通转债可进行申购,两只规模尚可,质地也都不错,祝大家多多中签~

浙22转债:

浙商证券今日收盘价10.85,转股价格10.49,当前转股价值=转债面值/转股价格*正股价格=103.43。

浙商证券6月13日(申购日前一工作日)收盘价为11.35,申购日6月14日。

在这过去的近一个月时间里,浙商证券股价下跌4.4%,转股价值从108.2下跌到103.43。

个人看法:

浙22转债AAA级别,规模70亿,原始股东配售率81%,单账户顶格申购中0.11签,溢价率由申购前一日的-7.58%变为-3.32%。

根据之前测评综合,结合当前环境给22%的溢价率,个人价值预估:103.43*1.22=126,中签率不低,首日会有一定的抛压。

上一只上市的券商转债是中银,首日价格被砸的比较狠,给了大家一定的套利空间,浙商正股波动更大,可以观察是否出现超跌机会。未来如果券商整体出现回撤,浙商转债价格走低我会考虑选择它建仓开启网格。

浙22转债测评:6月14日浙22转债申购

1

个人看法:顶格申购,预计中0.04签,上市预估141。

科利转债:(正股代码:002850,配债代码:082850)

评级:AA评级,可转债评级越高越好。

发行规模:15.34亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

科利达今日收盘价179,转股价159.35,转股价值=转债面值/转股价*正股价=100/159.35*179=112.33,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.1734%,纯债价值简化计算90.06,纯债价值较好。

公司简介:

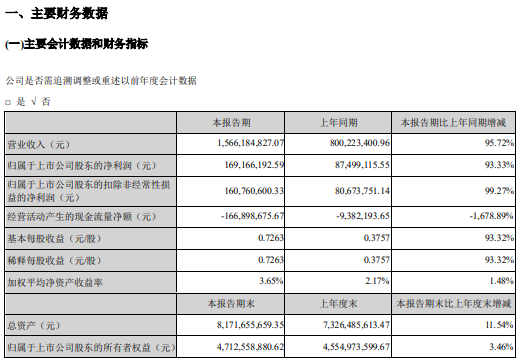

科利达属于电力设备业,公司是国内领先精密结构件产品研发及制造商,自2007年起就与新能源汽车厂商和锂电池厂商开展合作研发,具有一定先发优势和规模优势。

近年公司前五大客户均为国内领先厂商以及国内外知名客户,客户质量高,均建立了长期稳定战略合作关系,用户粘性较强。

公司成立1996年,上市时间2017年3月,目前公司市值419.02亿,有息负债率18.47%,当前市盈率PE67.217,市净率PB8.892。

2022年第一季度报告公告:

因订单增加销售增加,2022年第一季度公司实现营业收入同比增长95.72%,归属于上市公司股东净利润同比增长93.33%。

主要风险:

1、新增产能能否顺利消化并达到预期收益存在一定的不确定性。

2、原材料价格波动对公司造成成本控制压力。

3、截止2021年9月末,公司在建及拟建项目总投资合计55.4亿,未来面临较大资金压力。

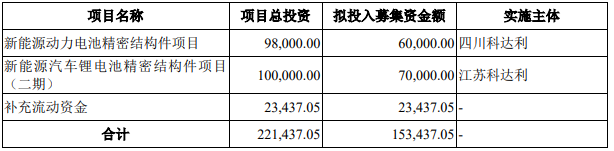

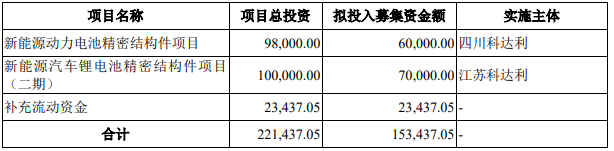

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-10.98%,结合AA评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:112.33*1.26=141,2007年起就与新能源汽车厂商和锂电池厂商开展合作研发,锂电池结构件全球市场份额第一,21年营收、利润增速都很快,锂电池概念债,整体质地较好,对标鹏辉,让我中签这只大牛债吧~

假设原始股东配售70%,网上按4.62亿计算,顶格申购单账户约中46200/1170/1000=0.04签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

个人看法:顶格申购,预计中0.04签,上市预估128。

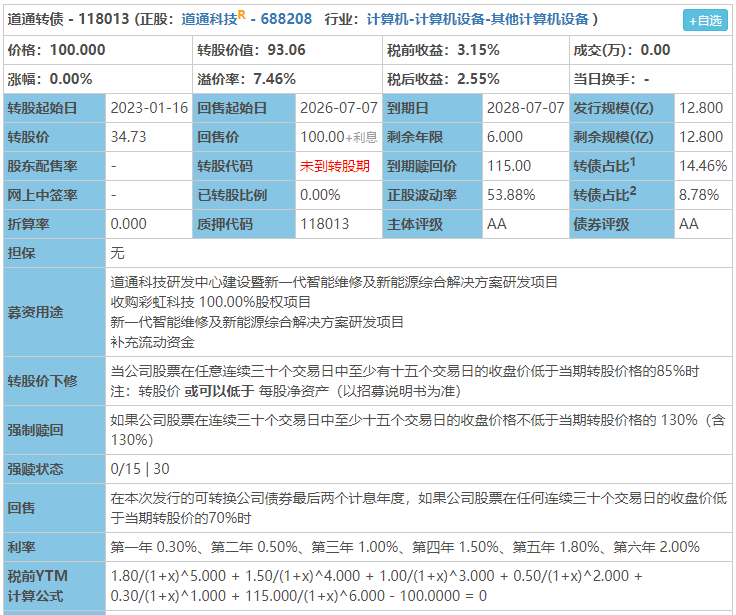

道通转债:(正股代码:688208,配债代码:726208)

评级:AA评级,可转债评级越高越好。

发行规模:12.8亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

道通科技今日收盘价32.32,转股价34.73,转股价值=转债面值/转股价*正股价=100/34.73*32.32=93.06,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+115=120.1,票面利息较好。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.1734%,纯债价值简化计算93.97,纯债价值高。

公司简介:

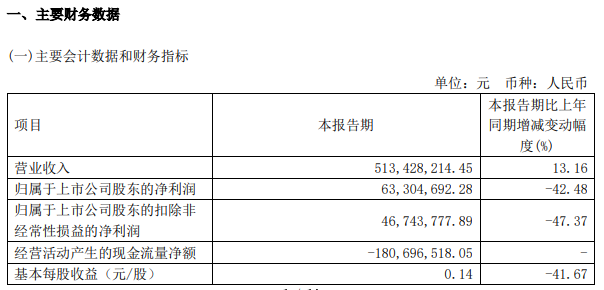

道通科技属于计算机设备业,公司主要收入来源于汽车智能诊断、检测分析系统及汽车电子零部件业务,经过长期的积累和大规模研发投入,形成了独特的技术优势,支撑了公司在行业中的领先地位。且随着新能源汽车的快速发展,未来发展空间很大。

公司成立2004年,上市时间2020年2月,目前公司市值145.75亿,有息负债率13.8%,当前市盈率PE37.192,市净率PB4.954。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增加13.16%,归属于上市公司股东净利润同比减少42.48%,净利润减少主要系公司在智能化和新能源化方面加大研发投入,销售人员及宣传推广费同比增加等因素综合影响。

主要风险:

1、行业更新升级速度较快,存在技术研发风险。

2、产品以外销为主,对北美市场存在一定的依赖,存在一定外销风险。

3、公司采购的部分原材料需通过进口获取,存在供给风险。

4、应收账款及存货规模较大,占用较多运营资金,且面临一定的跌价风险。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率7.46%,结合AA评级、相似的转债、正股质地等综合因素目前给予37%的溢价率,目前价值:93.06*1.37=128,收入来源于汽车智能诊断、检测分析系统及汽车电子零部件业务,有新能源汽车概念,当前股价处于相对低迷阶段,整体质地还不错。

假设原始股东配售60%,网上按5.12亿计算,顶格申购单账户约中51200/1170/1000=0.04签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

原以为6月底这波会给大家一点惊喜,结果依旧那半死不活的样子。看了下剩下的3只超购也上来了,今天应该有不少人会考虑撤单,微创一手也真的是贵。

明日浙22转债上市,科利、道通转债可进行申购,两只规模尚可,质地也都不错,祝大家多多中签~

浙22转债:

浙商证券今日收盘价10.85,转股价格10.49,当前转股价值=转债面值/转股价格*正股价格=103.43。

浙商证券6月13日(申购日前一工作日)收盘价为11.35,申购日6月14日。

在这过去的近一个月时间里,浙商证券股价下跌4.4%,转股价值从108.2下跌到103.43。

个人看法:

浙22转债AAA级别,规模70亿,原始股东配售率81%,单账户顶格申购中0.11签,溢价率由申购前一日的-7.58%变为-3.32%。

根据之前测评综合,结合当前环境给22%的溢价率,个人价值预估:103.43*1.22=126,中签率不低,首日会有一定的抛压。

上一只上市的券商转债是中银,首日价格被砸的比较狠,给了大家一定的套利空间,浙商正股波动更大,可以观察是否出现超跌机会。未来如果券商整体出现回撤,浙商转债价格走低我会考虑选择它建仓开启网格。

浙22转债测评:6月14日浙22转债申购

1

个人看法:顶格申购,预计中0.04签,上市预估141。

科利转债:(正股代码:002850,配债代码:082850)

评级:AA评级,可转债评级越高越好。

发行规模:15.34亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

科利达今日收盘价179,转股价159.35,转股价值=转债面值/转股价*正股价=100/159.35*179=112.33,转股价值尚可,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.1734%,纯债价值简化计算90.06,纯债价值较好。

公司简介:

科利达属于电力设备业,公司是国内领先精密结构件产品研发及制造商,自2007年起就与新能源汽车厂商和锂电池厂商开展合作研发,具有一定先发优势和规模优势。

近年公司前五大客户均为国内领先厂商以及国内外知名客户,客户质量高,均建立了长期稳定战略合作关系,用户粘性较强。

公司成立1996年,上市时间2017年3月,目前公司市值419.02亿,有息负债率18.47%,当前市盈率PE67.217,市净率PB8.892。

2022年第一季度报告公告:

因订单增加销售增加,2022年第一季度公司实现营业收入同比增长95.72%,归属于上市公司股东净利润同比增长93.33%。

主要风险:

1、新增产能能否顺利消化并达到预期收益存在一定的不确定性。

2、原材料价格波动对公司造成成本控制压力。

3、截止2021年9月末,公司在建及拟建项目总投资合计55.4亿,未来面临较大资金压力。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-10.98%,结合AA评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:112.33*1.26=141,2007年起就与新能源汽车厂商和锂电池厂商开展合作研发,锂电池结构件全球市场份额第一,21年营收、利润增速都很快,锂电池概念债,整体质地较好,对标鹏辉,让我中签这只大牛债吧~

假设原始股东配售70%,网上按4.62亿计算,顶格申购单账户约中46200/1170/1000=0.04签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

个人看法:顶格申购,预计中0.04签,上市预估128。

道通转债:(正股代码:688208,配债代码:726208)

评级:AA评级,可转债评级越高越好。

发行规模:12.8亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

道通科技今日收盘价32.32,转股价34.73,转股价值=转债面值/转股价*正股价=100/34.73*32.32=93.06,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+115=120.1,票面利息较好。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.1734%,纯债价值简化计算93.97,纯债价值高。

公司简介:

道通科技属于计算机设备业,公司主要收入来源于汽车智能诊断、检测分析系统及汽车电子零部件业务,经过长期的积累和大规模研发投入,形成了独特的技术优势,支撑了公司在行业中的领先地位。且随着新能源汽车的快速发展,未来发展空间很大。

公司成立2004年,上市时间2020年2月,目前公司市值145.75亿,有息负债率13.8%,当前市盈率PE37.192,市净率PB4.954。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增加13.16%,归属于上市公司股东净利润同比减少42.48%,净利润减少主要系公司在智能化和新能源化方面加大研发投入,销售人员及宣传推广费同比增加等因素综合影响。

主要风险:

1、行业更新升级速度较快,存在技术研发风险。

2、产品以外销为主,对北美市场存在一定的依赖,存在一定外销风险。

3、公司采购的部分原材料需通过进口获取,存在供给风险。

4、应收账款及存货规模较大,占用较多运营资金,且面临一定的跌价风险。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率7.46%,结合AA评级、相似的转债、正股质地等综合因素目前给予37%的溢价率,目前价值:93.06*1.37=128,收入来源于汽车智能诊断、检测分析系统及汽车电子零部件业务,有新能源汽车概念,当前股价处于相对低迷阶段,整体质地还不错。

假设原始股东配售60%,网上按5.12亿计算,顶格申购单账户约中51200/1170/1000=0.04签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号