Edge

Edge Chrome

Chrome Firefox

Firefox一、前言

这里先给我前同事的公众号《弘源泰平研究》打个小广告,因为我在下文中引用了其发布两篇研报。择时是一个长久不衰的话题,但我个人对其并无特别的偏好 —— 主要是本人确实没有择时能力;但是我喜欢吐槽各路的预测大神、特别是拉黑我的那种。

按我个人发帖的惯例,还是先说结论:

1、择时的投资收益,是天时与人和共同作用的结果 —— 既靠人、也看天;

2、即使是有75%胜率的投资者,也只有在大幅震荡的市场走势中,才可能获得显著的择时收益;

3、A股相比美股,其市场走势的择时收益会更高。

William F. Sharpe 于1975年在期刊《Financial Analysis Journal》上发表了经典报告《Likely Gains from Market Timing》分析了对于标普500的择时能力和择时收益。本文试图从归纳法到演绎法,对于择时能力和适用环境做进一步的粗略推导。

这篇文章的素材,除了我个人研究部分,还包括:

- 《Likely Gains from Market Timing》,Sharpe,1975

- 《市场择时的“或有”收益》 , 弘源泰平研究,2022 (这是《Likely Gains from Market Timing》的中文翻译版)

- 《对境内市场择时效能的历史回测》, 弘源泰平研究,2022

- @资水 《股市基本功》 之中,关于“A股必须择时”的发言

二、归纳法:择时能力与择时收益

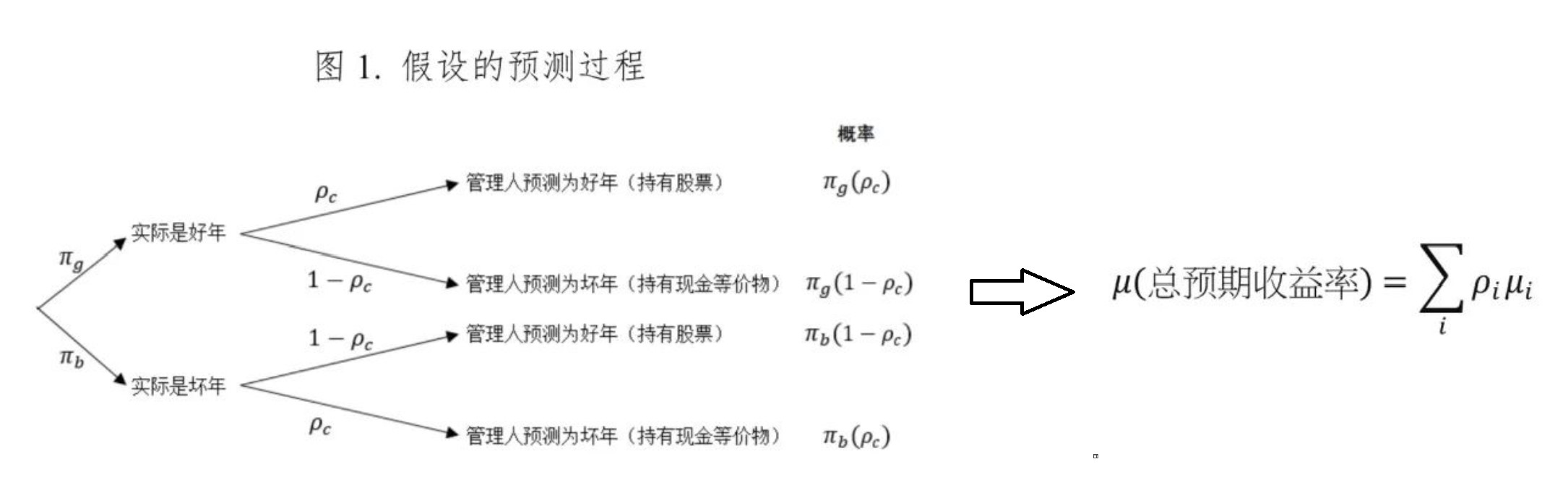

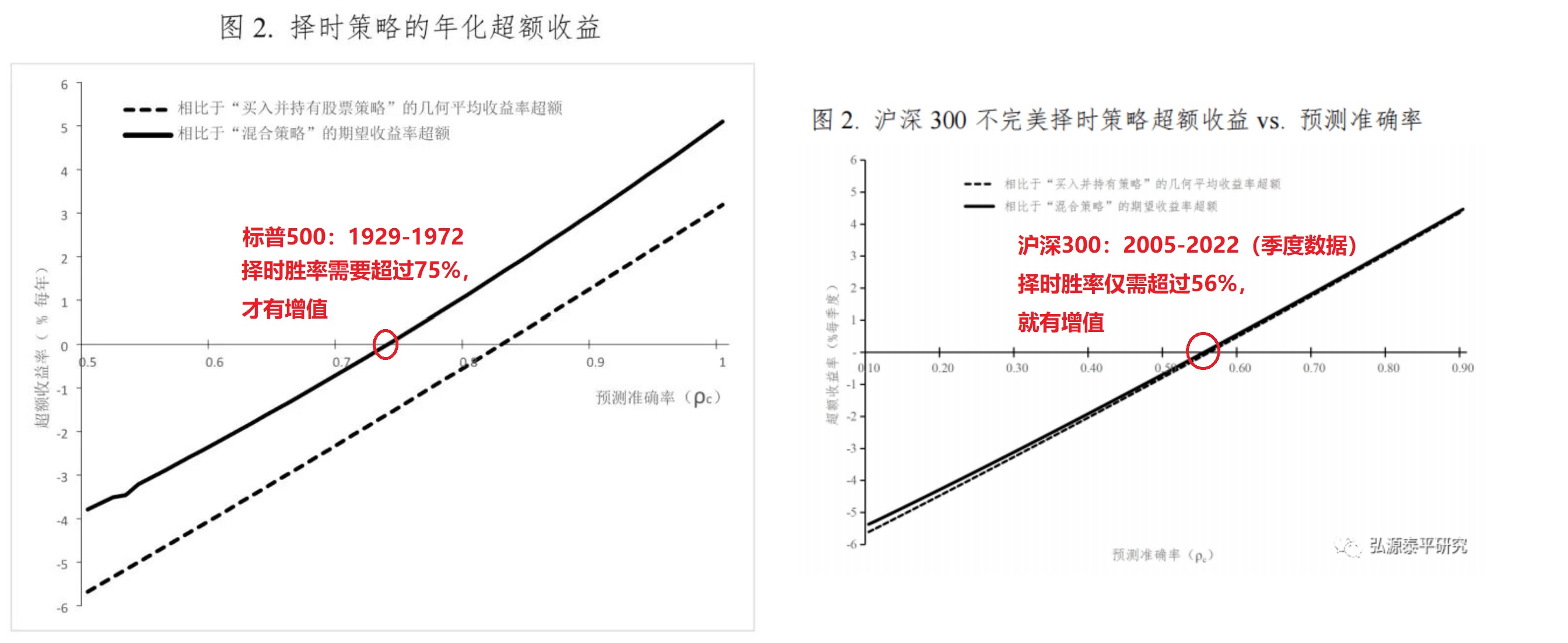

前面提到的《Likely Gains from Market Timing》,主要是基于1929-1972年的美股年度收益,通过下图的概率分布,计算每年收益的数学期望,并最终获知在此历史条件下,需要多强的择时能力才能超越长期持有股指。而《对境内市场择时效能的历史回测》一文,则是将该方法套用于A股2005-2022年的沪深300季度数据。(具体推导过程,这里就不详细展开了,有兴趣的朋友可以去看上面的链接原文)

其最终结果是:择时,在A股上比较容易、但是在美股上很难

- 1929-1974年的美股市场,投资者对于年度择时需要有超过75%的准确率

- 2005-2022年的A股市场,投资者对于季度择时仅需有超过56%的准确率

三、归类:择时的适用场景

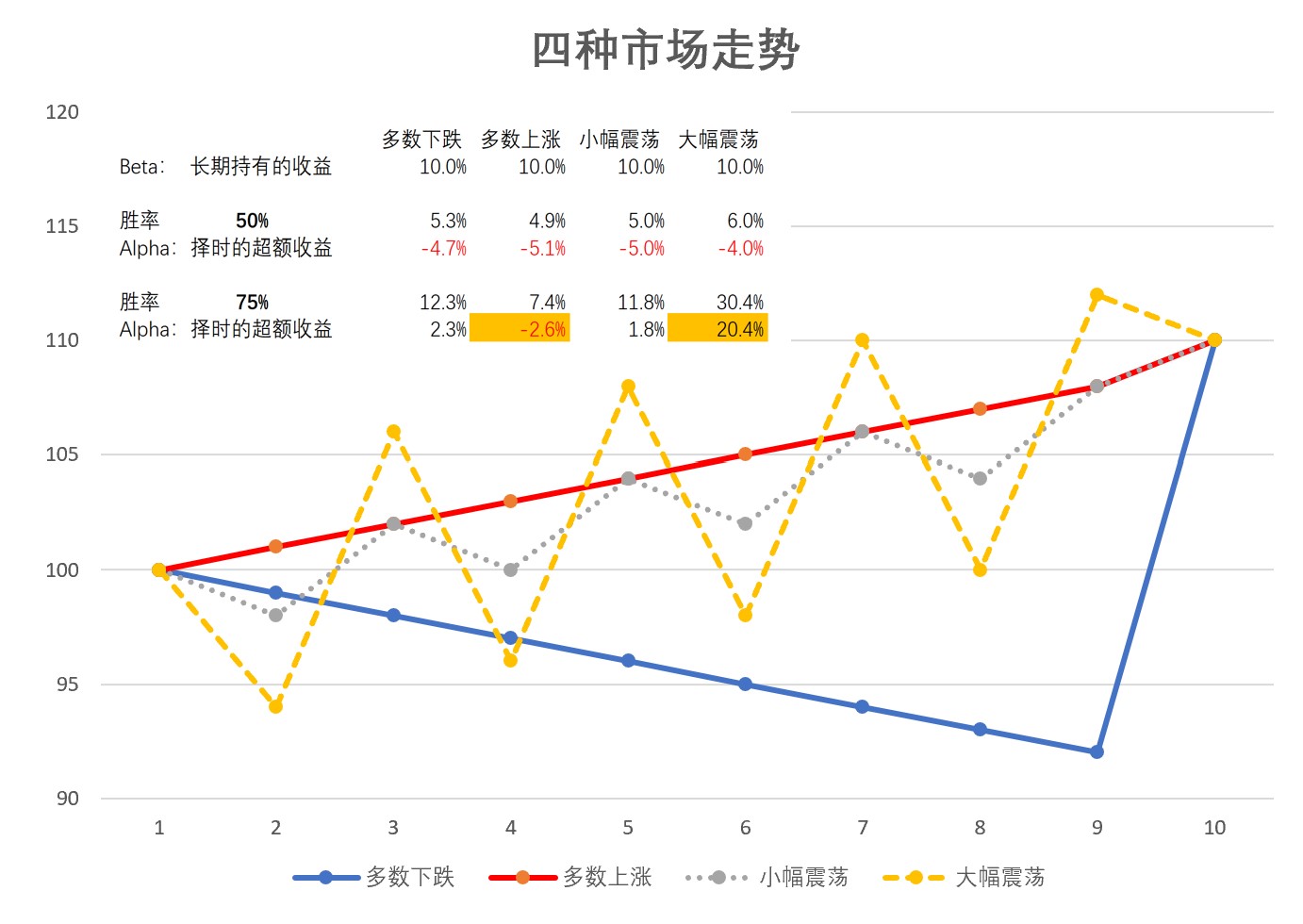

通过上面的归纳法复盘,虽然可以看出,在A股上择时更容易;但其背后的原因是什么?下面试图通过简单的走势分类来找到问题的根源 —— 这里直接用具体数字举例、未采用抽象的数学公式;但如果有感兴趣做更深入研究的网友,也可以根据本帖附件的excel表格,去做数学公式上的进一步推导。首先,排除一个极端情况 —— 全周期内的单边下跌:在这种情况下,只要有择时(无论投资者择时胜率是多少,哪怕只要10%),就会避开一段下跌,那么择时收益永远是正的。

那么,接下来就设定一个比较接近股市长期走势的环境,即经过长周期的持有,股指给予了投资者少量的正回报;但期间的走势是有区别的,具体可以分为4类:多数时候下跌、多数时候上涨、小幅震荡和大幅震荡。此外,设立了2档的投资者择时能力,其胜率分别为50%和75%。基于这两点假设,下面给出了择时收益率的数学期望的推导过程。

最终结论:即使是有75%胜率的投资者,也只有在大幅震荡的市场走势中,才可能获得显著的择时收益。

四、演绎法:择时收益 = 人和+天时

通过上面的分类分析,可以推得:择时收益 = 期间博弈次数 * 每次的数学期望;

而 数学期望 = 猜对的概率*猜对的收益 + 猜错的概率*猜错的收益

所以,择时收益 与 期间博弈次数(n)、择时的准确率(猜对的概率)、市场的波动幅度(猜对的收益)这三个因素正相关。

如果说择时的准确率是个人能力,那么期间能够的博弈次数和市场的波动幅度就是天时了;因此,择时的投资收益是天时与人和共同作用的结果 —— 既靠人、也看天。

PS:以前做商品期货的时候,经常有高手说“这波的走势很流畅”;现在想来,这话说白了,就是一波上涨和下跌的幅度大且干脆。

五、从演绎法回归现实

《实践论》告诉我们,通过研究分析,个人的认知会从感性认识到理性认识,但最终还是需要通过理性认识去指导社会实践并获得成功 —— 才能最终证明理性认知的是否正确。关于这一部分,我不想赘述了。附上前面提及过的资水发布的帖子里面的两张图表,应该就已经很清楚。

最后,择时还有许多其他的问题可以讨论,这里就不展开了。希望一个发帖能讲清楚一个问题,就已经很好了。

附件:

赞同来自: hnhaiou 、czy34916806 、hjndhr 、长期复利之路 、UniqueLy 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

目前有几大感受:

1>帮助我梳理了过往零散的思想,将其汇总整理

2>把我平时的一些经验法则,用数学方法给与了理论支持。(比如P95 提到的平方根法则,这和我平时回测时的实际观察是相符的,但从未想过其数学原理。这里给出了很好的证明。其实读书时候是学过的,但时间太久忘了)

3> 帮助我确定了研究拓展的方向及工作安排。如:研究课题太多,如何进行轻重缓急的选择?《多样性预测定理》可以提供指导。

4>增强了对一些事件的理解。如 @持有封基 老师曾写过一篇文章专门讨论:在其他领域,业余者与专业者几乎完全无法匹敌(比如体育、艺术、会计等等)但在投资领域,专业投资者并没有体现出压倒性的优势。 P127的《实力-运气方程》可以为这个异象提供一定的解释。

再次感谢!

ylxwyj

- 承认未知 & 用数据说话

- 承认未知 & 用数据说话

赞同来自: 走看想做 、neverfailor 、homanking 、好奇心135 、zyc田忌赛马 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

A股市场还是太年轻,从沪深300指数算起也才十几年,市场亦在不断进化,前两年的牛市明显感觉与之前的较大差别,机构的各种研究方法和手段也都卷的很了。未来肯定是慢慢越来越成熟,用头十几年的思维可能碰到很大的问题。凡是预则立、不预则废。 只要能看清前景,就没有什么可担忧的。

随着中国股市的体量越来越大,就像人的体重越来越大,股指走势大概率是越来越稳健的;那么,可以预期在多数情况下,中国股市的期间波动也会逐渐变小 —— 换言之,未来在A股股指上通过择时获取收益的难度会提高、收益会减小。对投资者择时准确率的要求会从当前的56%提高到 x%(x% <= 美股的75%)。

但是,这没有什么可怕的,因为除了择时,我们还有择股可以赚钱。中国股市在近些年快速扩容(每年IPO均值300家以上);以2021年举例,当年的股市净融资额差不多是居民可支配净收入的17% —— 已经是一个很高的数字了(参见文末附表);股多而钱少,则个股之间的资金必然分配不均,造成的现象就是板块轮动。

如果未来十年的股市发展,恰如我之推测,那么我会很开心的 —— 因为我现在主要持仓的多因子量化策略(长期持有+股票轮动)无疑是应对这种生态环境的利器。此外,游资的打板和热点板块炒作也依然会很有生命力(但其中 20cm的问题,我还在观察,没有结论)。

ylxwyj

- 承认未知 & 用数据说话

赞同来自: 刀无痕 、好奇心135 、dingo49 、Syphurith 、wugreat 、 、 、 、更多 »

四、演绎法:择时收益 = 人和+天时

通过上面的分类分析,可以推得:择时收益 = 期间博弈次数 * 每次的数学期望;

而 数学期望 = 猜对的概率*猜对的收益 + 猜错的概率*猜错的收益

所以,择时收益 与 期间博弈次数(n)、择时的准确率(猜对的概率)、市场的波动幅度(猜对的收益)这三个因素正相关。

如果说择时的准确率是个人能力,那么期间能够的博弈次数和市场的波动幅度就是天时了;因此,择时的投资收益是天时与人和共同作用的结果 —— 既靠人、也看天。

PS:以前做商品期货的时候,经常有高手说“这波的走势很流畅”;现在想来,这话说白了,就是一波上涨或下跌的幅度大且干脆。

并将主题改为《择时收益是天时与人和的协同结果》

bigbear2046 - 活在世上,无非想要明白些道理,遇见些有趣的事

赞同来自: ylxwyj 、hantang001

赞同来自: 小谢股民转基民 、cxymj2 、elgma 、好奇心135 、黄山松2007 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

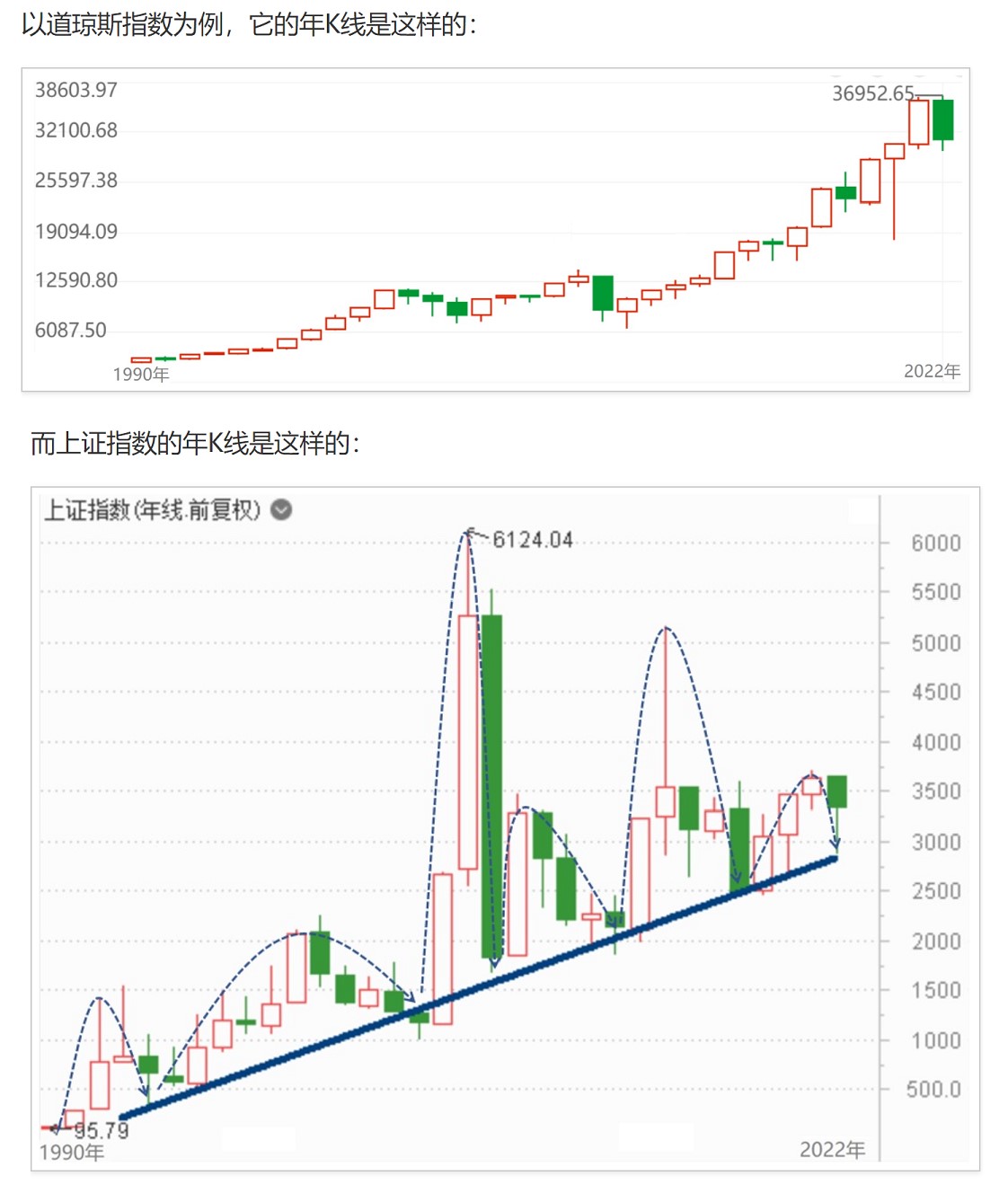

说说论证里面的问题,我觉得对完美预测的论证忽略了一个重要参数——频率,论文里(我只看了那个翻译的)是以年为单位择时的,这一时间周期是很长的,相比于季度择时月度择时,这对取得择时正收益设置了更高的门槛:一是涨跌抵消后年度波动率本来就是较小的,看看2015年大疯牛和几轮股灾搞得股民死去活来,但年末一算这一年年初年末上证的波动是区区9%;二是如果择时能带来正收益,越高的频率超额收益越高,仅以年度为择时周期进行测算不客观(至少不适用于交易成本低的小资金),以道琼斯工业指数为例,下跌则持有0收益现金,忽略交易成本,从1900年至今,不择时则收益为498倍,年化5.22%,以年为单位完美择时是729133倍,年化11.7%,跟论文数值接近,但如果按月为单位完美择时,则收益是19907059781476倍,年化28.5%。

所以择时是大有可为的,当然能不能做到是另一回事,如果有择时能力,短周期择时能力优于长周期择时能力。

然后穷举法接近于演绎法,但列举法我觉得依旧是归纳法。

择时成功率那个没去研究,等有空有兴趣再说,去做家务了。。。。

赞同来自: 小谢股民转基民 、saraconan 、闲逛3万天 、geneous 、Royal0000更多 »

1.因子搭建风格指数(质量,高息,动量,反转,st,宽基,行业等等可以提高趋势的胜率,赔率,频率,总回报。一般来说总回报看,风格>行业>宽基,纳斯达克除外)

2.分析该指数趋势4象限的胜率,赔率,频率,总回报。找出收益率最大象限(三根均线,简简单单)

3.信号触发,进入某一象限做多+折价率

4.信号触发,进入某一象限做空+溢价率

5.轮动多个风格指数,减少相关性,坚持满仓轮动。例如股权ETF+多头价差期权+个股,商品ETF+期货,转债+债券ETF+货币ETF,reits,空头价差期权。

6.杠杆日内交易:满仓的情况下,在可以融资融券的指数上,分析小周期日内+隔夜4象限的胜率,赔率,频率,满仓日内交易。扩大回报,压缩回撤。

7.对冲套利交易:没实践,但感觉可以进一步提高收益率。定增+融券,期现,可转债转股+融券,ETF期衍

理论没有,就下面一段:

扫地僧因为有一颗像善的禅心,因此才能够更好地运用少林的绝学。在天龙八部最后扫地僧揭示,他之所以练这些功法并没有感到身体不适的主要原因是因为它整日的吃斋念佛,并且心无旁骛,因此才能够将多种绝学更好地融会贯通。人只有在心无旁骛,毫无杂念的情况下才能够真正的修炼成高手扫地僧就是如此,他六根清净学习武功只是为了强身健体,并不是为了争强斗胜所以说他的武功造诣才有这样的深厚。

开练了!哈哈!

赞同来自: neverfailor 、火星爸爸 、noelhu 、hantang001

赞同来自: 芸香 、jadepan 、xineric 、好奇心135 、zhuzi51更多 »

2、完成了 可转债数据(2000-2022)的部分清洗工作(2022-03-18)

3、把高息和动量策略,转入融资户;另外,高息(成长)切换至高息(全市场)(2022-03-31)

4、研究札记:PEG的修正与A股的实证分析(2022-05-15)

5、初步完成了 泛舟Rain 基本面选股(策略2)的山寨版。这个选股方向很好,确实和现有组合各子策略的相关性很低;但山寨版的收益率要比原版低不少,只能说勉强能用(2022-05-20)

6、研究札记:择时能力与适用环境(从归纳到演绎)(2022-07-15)

恭喜楼主按时交出了A+的作业~

终于没有沉迷于暗黑不能自拔了 ^_^

赞同来自: xineric 、neverfailor 、掌牛郎 、bbctvb 、superstock更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号