Edge

Edge Chrome

Chrome Firefox

Firefox

最近大A开启回调,周五上证指数又狂跌了1.64%,地产银行板块持续走弱,其实吧,这两年它俩就趴在地上没怎么起来过,现在更惨不忍睹了。

2022上半年经济数据,上半年国内生产总值同比增长2.5%,二季度GDP同比增长0.4%。一、二季度经济顶住压力实现正增长。

就上半年那让人绝望的情绪,能有2.5%莫名觉得也算还不错了,不过都知道今年GDP的全年增长目标是要保5.5%,就当前环境来看这个目标真的非常不容易。

过去几十年全靠地产拉动,现在地产啥情况大家也都知晓,火烧眉毛之际不拖后腿就不错,那是打算靠消费?出口?投资?还是...

下半年增速超8%想想就挺刺激,GDP增长越快,说明经济越活跃,蓬勃发展中,大家收入增加消费随之增强,反之亦然。

.......

1、中国石墨周五暗盘上市,暗盘属于高开高走,收涨15.38%,算是月底这波新股中表现非常亮眼的了。

锂电池相关概念搭配力高这个爱搞事的稳价人,出现大涨大跌我都不奇怪。一手中签率30%,白嫖和现金两都没中,这也没谁了,经历这波感觉港股打新的人就更少了,真的弱爆了。

2、周五通裕转债上市,收于134.7元,目前算价值区间内了,有光伏风电概念,去留皆可。

3、明日高测转债可进行申购,又是一只光伏概念的大肉,这两年光伏概念转债吃到的肉真的是非常多,祝继续中签。

4、接下去天业、九强、康医转债也都陆续上市,松霖转债申购,大家坐等吧~

......

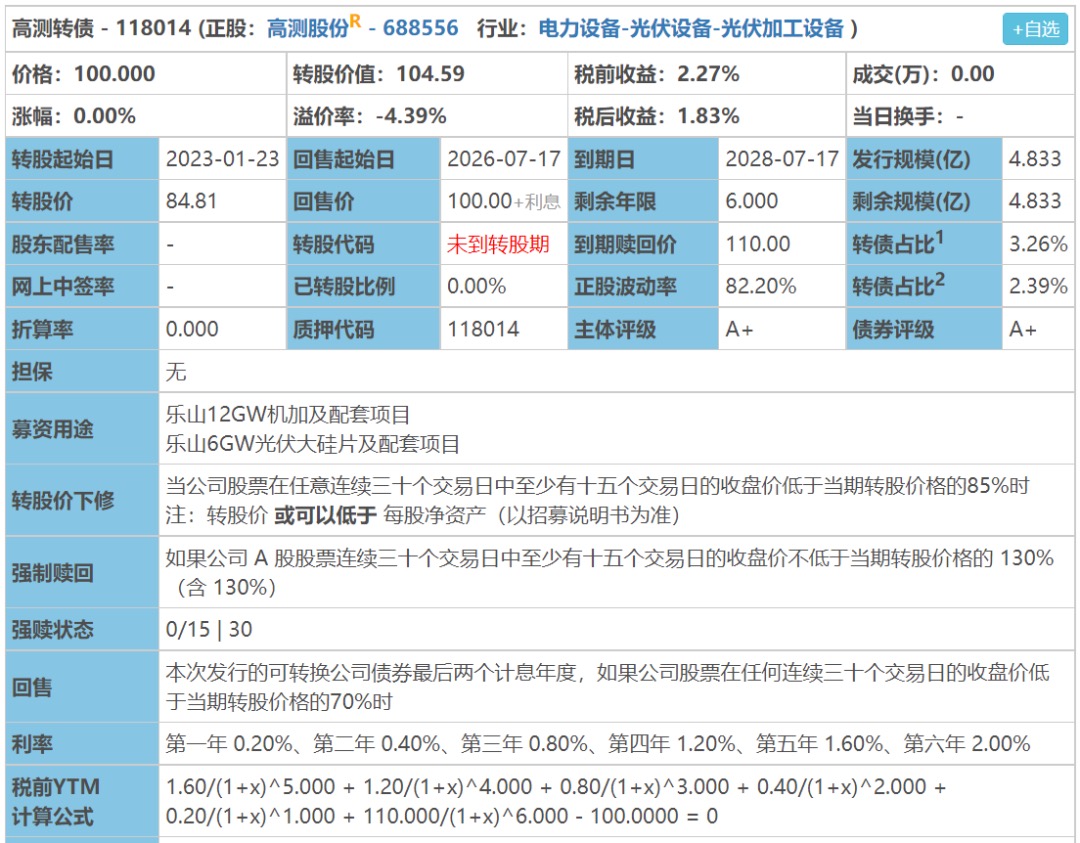

高测转债:(正股代码:688556,配债代码:726556)

评级:A+评级,可转债评级越高越好。

发行规模:4.833亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

高测股份周五收盘价88.7,转股价84.81,转股价值=转债面值/转股价*正股价=100/84.81*88.7=104.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.6+110=114.2,票面利息低。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.9115%,纯债价值简化计算68.43,纯债价值低。

公司简介:

高测股份属于电力设备业,公司近年来公司主要设备及耗材产品产销量快速增长,产销率保持较高水平,业务规模有所提升,整体呈现良好的业务发展趋势。

公司成立2006年,上市时间2020年8月,目前公司市值202.17亿,有息负债率3.7%,当前市盈率PE86.368,市净率PB16.121。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长103.06%,归属于上市公司股东净利润同比增长173.27%,主要系金刚线产能及出货量大幅提升,硅片及切割加工服务业务产能逐步释放。

主要风险:

1、在建及拟建项目投资规模较大,面临一定的资金压力,且具有很高的经营风险,未来产能释放及盈利实现情况有待关注。

2、公司期间费用占收入比重较高,对利润侵蚀较为明显,叠加资产减值损失的影响,盈利能力有待提升。

3、债务规模有所上升,期限结构有待优化。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-4.39%,结合A+评级、相似的转债、正股质地等综合因素目前给予35%的溢价率,目前价值:104.59*1.35=142,光伏设备加工,高硬脆材料切割设备,硅片及切割加工服务,这两年业绩持续爆发,现金流紧张了些,热门光伏赛道,规模较小,质地较好。

假设原始股东配售55%,网上按2.17亿计算,顶格申购单账户约中21·700/1150/1000=0.018签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

2022上半年经济数据,上半年国内生产总值同比增长2.5%,二季度GDP同比增长0.4%。一、二季度经济顶住压力实现正增长。

就上半年那让人绝望的情绪,能有2.5%莫名觉得也算还不错了,不过都知道今年GDP的全年增长目标是要保5.5%,就当前环境来看这个目标真的非常不容易。

过去几十年全靠地产拉动,现在地产啥情况大家也都知晓,火烧眉毛之际不拖后腿就不错,那是打算靠消费?出口?投资?还是...

下半年增速超8%想想就挺刺激,GDP增长越快,说明经济越活跃,蓬勃发展中,大家收入增加消费随之增强,反之亦然。

.......

1、中国石墨周五暗盘上市,暗盘属于高开高走,收涨15.38%,算是月底这波新股中表现非常亮眼的了。

锂电池相关概念搭配力高这个爱搞事的稳价人,出现大涨大跌我都不奇怪。一手中签率30%,白嫖和现金两都没中,这也没谁了,经历这波感觉港股打新的人就更少了,真的弱爆了。

2、周五通裕转债上市,收于134.7元,目前算价值区间内了,有光伏风电概念,去留皆可。

3、明日高测转债可进行申购,又是一只光伏概念的大肉,这两年光伏概念转债吃到的肉真的是非常多,祝继续中签。

4、接下去天业、九强、康医转债也都陆续上市,松霖转债申购,大家坐等吧~

......

高测转债:(正股代码:688556,配债代码:726556)

评级:A+评级,可转债评级越高越好。

发行规模:4.833亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

高测股份周五收盘价88.7,转股价84.81,转股价值=转债面值/转股价*正股价=100/84.81*88.7=104.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.6+110=114.2,票面利息低。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.9115%,纯债价值简化计算68.43,纯债价值低。

公司简介:

高测股份属于电力设备业,公司近年来公司主要设备及耗材产品产销量快速增长,产销率保持较高水平,业务规模有所提升,整体呈现良好的业务发展趋势。

公司成立2006年,上市时间2020年8月,目前公司市值202.17亿,有息负债率3.7%,当前市盈率PE86.368,市净率PB16.121。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长103.06%,归属于上市公司股东净利润同比增长173.27%,主要系金刚线产能及出货量大幅提升,硅片及切割加工服务业务产能逐步释放。

主要风险:

1、在建及拟建项目投资规模较大,面临一定的资金压力,且具有很高的经营风险,未来产能释放及盈利实现情况有待关注。

2、公司期间费用占收入比重较高,对利润侵蚀较为明显,叠加资产减值损失的影响,盈利能力有待提升。

3、债务规模有所上升,期限结构有待优化。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-4.39%,结合A+评级、相似的转债、正股质地等综合因素目前给予35%的溢价率,目前价值:104.59*1.35=142,光伏设备加工,高硬脆材料切割设备,硅片及切割加工服务,这两年业绩持续爆发,现金流紧张了些,热门光伏赛道,规模较小,质地较好。

假设原始股东配售55%,网上按2.17亿计算,顶格申购单账户约中21·700/1150/1000=0.018签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号