Edge

Edge Chrome

Chrome Firefox

Firefox赞同来自: leavening

1、人民币房地产贷款余额53.11万亿元,同比增长4.2%,比上年末增速低3.7个百分点。个人住房贷款余额38.86万亿元,同比增长6.2%,增速度比年末低5.1个百分点。

2、2022年二季度末,住户部门存款112.8万亿,比21年底增加18.82万亿。

3、2022年二季度末,本外币住户贷款余额73.29万亿元,同比增长8.2%,增速比上年末低4.3个百分点;上半年增加2.18万亿元,同比少增2.39万亿元。

2022年二季度末,本外币住户经营性贷款余额17.75万亿元,同比增长15.1%,比上年末低4个百分点;上半年增加1.54万亿元,同比少增2641亿元。住户其他消费性贷款(不含个人住房贷款)余额16.68万亿元,同比增长5.8%,增速比上年末低3.7个百分点;上半年增加1095亿元,同比少增5322亿元。

则:

1、以2021年GDP总额计,居民部门杠杆率为73.29÷114.37=64.08%

以前多少大V,民间经济学家说中国的居民杠杆率已经超70%了?

2、居民部门财务情况:存款余额112.8万亿,负债73.29万亿,其中个人住房贷款38.86万亿、个人经营性贷款17.75万亿、个人消费性贷款16.68万亿。

3、据说我国房地产资产总值超400万亿,现在贷款余额53万亿

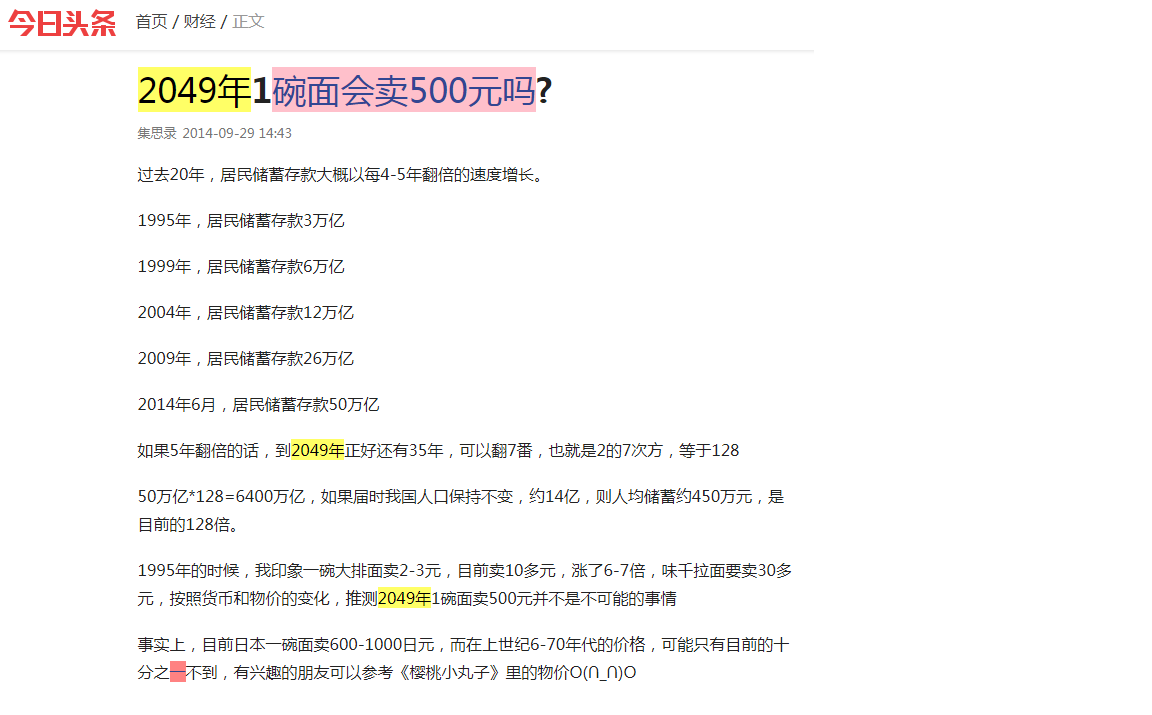

2014年的帖子里面,有几个数据时隔多年后看需修正,在原来的帖子的后续回复里其实已经做过修正,估计2049年居民储蓄不可能有6400万亿这么多,因为长期看经济增速会下降,以目前的113万亿推算,未来27年达到1000万亿左右还是有可能的,而中国人口较大概率会下降到13亿以内,这样人均存款在80万左右,大致是目前的10倍。至于一碗面的售价是否翻10倍,仁者见仁,智者见智。14年预测6400万亿,22年(8年后)预测降低了为了1000万亿,增速-84.38%

如果往前倒推27年,也就是...

按此比例推算,30年预测49年的值应该为200万亿,好像跟现在差不多?49年预测49年的值……

我记得我说过一次,不要线性或指数线性外推

既然27年前没人能想到27年后如何,那么你为什么认为你可以想到27年后?

主要是居民为了应对不确定性因素而减少了支出,增加了存款2014年的帖子里面,有几个数据时隔多年后看需修正,在原来的帖子的后续回复里其实已经做过修正,估计2049年居民储蓄不可能有6400万亿这么多,因为长期看经济增速会下降,以目前的113万亿推算,未来27年达到1000万亿左右还是有可能的,而中国人口较大概率会下降到13亿以内,这样人均存款在80万左右,大致是目前的10倍。至于一碗面的售价是否翻10倍,仁者见仁,智者见智。

1995年居民储蓄存款3万亿,当时媒体的说法是要警惕“笼中虎再次伤人”,指1993-1995年的大通帐,央行采取了加息的措施,居民1年期存款利率我记得是10.98%,3年以上存款有保值贴补,差不多3年存款利息+保值补贴有70%多

1999年居民储蓄存款6万亿

2004年居民储蓄存款12万亿

2009年居民储蓄存款25万亿

2014年居民储蓄存...

如果往前倒推27年,也就是1995年的视角来看,多数人料想不到27年后的时代变迁。

赞同来自: 闲菜

根据招行年报披露的数据,其客户中,私人银行客户(12.2万人,占万分之七)拥有零售客户资产总额的31%,金葵花客户(355万人,占百分之二)拥有的资产总额的50.6%......

所以目前不是20%的人掌握80%资产,而是2%的人掌握80%资产了。

头部0.07%的富豪群体,持有了31.54%的资产,人均资产金额为2780.43万。

中部2.05%的中产群体,持有了50.58%的资产,人均资产金额为153.31万。

占总数97.88%的一般客户,其持有的资产仅有17.87%,人均资产金额为,1.14万元

赞同来自: mbjt 、yanghongyong 、MHZY

赞同来自: 小樱2018 、snfp1260 、约翰牛牛Price 、supersuper 、yanghongyong 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

只进不出

赞同来自: 冰冷枪口

有时候觉得世界或者生活就像是个游戏,人们拼了命去赚积分,有人拼了命还赚不到积分,玩游戏的人之间积分还可以换装备和解决各种需求;货币和游戏积分还不一样,因为大部分货币是银行通过贷款派生出来的,这些派生出来的货币是真的会消失的。

但是对于游戏的设计者,积分是无限的,偶尔几个大游戏之间还要商量下积分怎么兑换或者发多少合适;

总之除非拔电源大家都别玩了,积分永远会越来越多,除了打白条赖掉的信用积分部分,真正的积分只是被谁拿走的问题,不会消失。

比如存款准备金是10%,银行有10万存款,那么这时最多贷出去9万,贷出去后那么市场的货币就增加了9万,如果这9万贷款被归还银行却找不到客户再次贷出去,那么市场上这增加的9万货币就消失了。

赞同来自: Lee97 、小樱2018 、约翰牛牛Price 、跑路皮皮 、LukeTao 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1995年居民储蓄存款3万亿,当时媒体的说法是要警惕“笼中虎再次伤人”,指1993-1995年的大通帐,央行采取了加息的措施,居民1年期存款利率我记得是10.98%,3年以上存款有保值贴补,差不多3年存款利息+保值补贴有70%多

1999年居民储蓄存款6万亿

2004年居民储蓄存款12万亿

2009年居民储蓄存款25万亿

2014年居民储蓄存款50万亿

去年6月首次突破100万亿,今年6月突破113万亿

近30年差不多每5年左右翻倍,近几年增速略有下降,但去年下半年以来增速又有所上升。

之前写过一篇帖子,《2049年一碗面会卖500元吗?》,今日头条也转载过,后来大清洗时被删贴了,很多朋友可能有印象

赞同来自: 白金牛 、魂斗罗 、qlcheng0322 、小伞户

一下子增加那么多储蓄,银行的压力也大,一方面他们要付利息给储户、但没那么多企业和个人愿意贷款。另一方面,储蓄多了意味着银行代销的各种理财不好卖了。根据我们汇总的数据,今年上半年全国 275 家银行发行了 15512 个理财产品。去年同期是 29374 个。

京公网安备 11010802031449号

京公网安备 11010802031449号