Edge

Edge Chrome

Chrome Firefox

Firefox

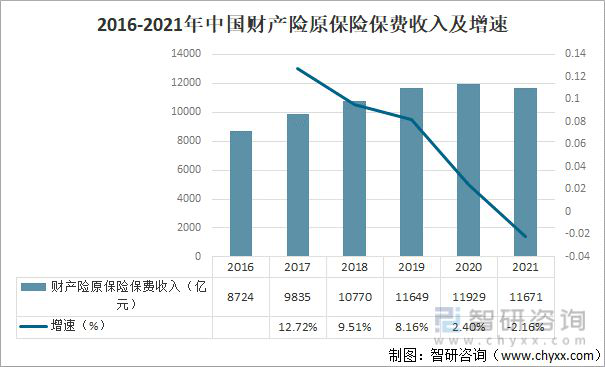

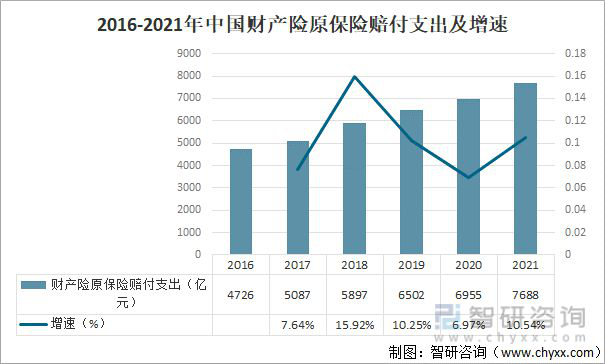

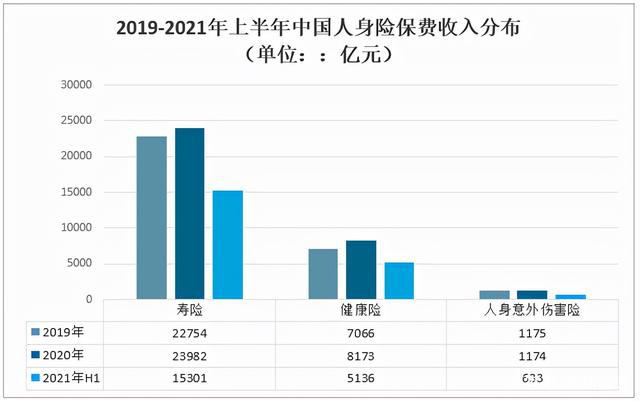

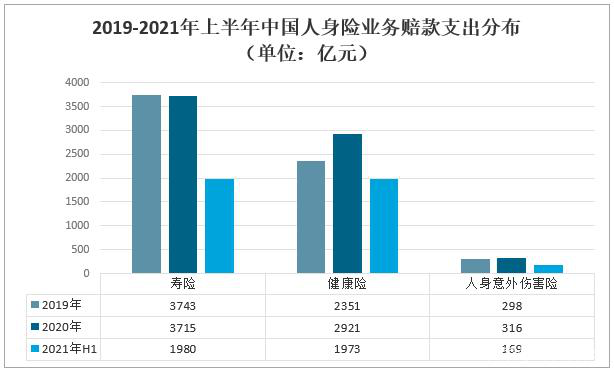

这些数据就是净保费收入和净保费支出,不包括保险公司投资收益。差不多就是全体保民买100元保险赔付回来30元的比例。其中财产险相对高,买100元能赔回来50多元。人身险买100元能赔回来25元上下。

我觉得,要从事保险事业的人,应该去几大保险公司专门从事车险业务。车险业务是朝阳业务,做的好,回头客多,应该收入不错的。给我做车险业务的一个女孩子,就做的不错,这里省略保险公司名字了。这个女孩子的回头客好像有7000多个。这个信息是女孩子某天在她自己发的朋友圈里显露出来的。我已经在她这里买了5年车险了。不晓得有7000多个回头客(也就是比较固定,只在她这里买车险)一年的收入应该还可以的吧,请保险业...车险现在不赚钱的,都是电销

赞同来自: flybirdlee 、xineric 、gztom

我也见过买p2p被骗大几百万,最后因为当年亲戚朋友的软磨硬泡保险公司里还留了几十万,还能过普通人的生活。

但是即使赔付过了的人,依然不愿意继续买保险,因为手上也没钱了,这就是实情

然后整个大环境就是医疗手段越来越先进了,赔付率越来越高,公司审核越来越严,保险越来越难卖。

赞同来自: shadowvvv 、J599023722

笑死 居然还有人觉得负期望收益是对的。假如现在出一个保险,我设计一个:这个月去民政局卖保险,本月结婚的可买,只要你30年后没有离婚(结婚复婚也不行,丧偶也不行)就给你赔付。保费100理赔期望也100?99?你愿意?30年时间价值可得想清楚啊其实也没多少,也就2.4倍

假如现在出一个保险,我设计一个:这个月去民政局卖保险,本月结婚的可买,只要你30年后没有离婚(结婚复婚也不行,丧偶也不行)就给你赔付。

保费100

理赔期望也100?99?你愿意?

30年时间价值可得想清楚啊

总有SB把买保险弄成投资理财。

抱歉,说话糙了点,靠买保险获得收益,本身就是脱裤放屁。

保险产品弄成理财样子的,绝大多数不是好的保险产品!

不是好的保险产品的定义是保障功能弱或性价比低。

赞同来自: vanilla7 、tgh013 、橄榄绿123 、jasonhe110 、travelling 、更多 »

险种差异也要区分看…寿险应该是终生的?这样看理赔合适么?

作为整体去计算,赔付率低,只能说明保险产品的 计费 还有优化空间(这个应该承认的,同样保额,我们需要交的保费要比香港同类产品高)

但不应该做为个人买保险就是赔的 的论据。【买保险并不是去想赚钱的吧?】

从保险公司角度,这么算应该去买保险公司?资产端不至于亏这么多。

其实效率需要提升的,应该鼓励更多有才的人进入保险行业核心部门。

拜水的仔 - R15股票和转债摊饼平衡

赞同来自: flyinglander 、andyhoo 、冰冻的幸福 、画眉

赞同来自: vanilla7 、mazi6751 、杨之君 、墨色漩涡 、gcci 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1.保险赚钱!?

这是我们要关心的问题吗?我们作为消费者真正要关心的是保险能不能帮到人啊!兄弟姐妹们!!!

另外,巴菲特说保险真的不一定赚钱,毕竟有很多的长期险是当下收钱,未来赔,不确定性还是很强的。

2.保险营销人员赚钱!?

赚个屁!这个行业的一年留存率不足40%,三年不到6%,能赚到钱?!这个行业的人员生存极其艰难,一方面是保险反人性,营销难度很大;另一方面就是像jsl这样相对素质较高的平台对保险都是这样的认知,能活得下去吗?

此外,不能因为个别险种的高佣金就把这帽子套在所有保险的头上,这个锅不能乱甩!

3.保险没用?保险骗人?!

保险就是个工具,在你手里是块铁,在别人手里可能是块宝。保险的平均获赔率是97%,剩下的3%拒赔是什么原因?未如实告知、免责范围之外、恶意骗保占了多数,真正的无理拒赔有,但少之又少。

然而正是这3%的大肆宣传淹没了97%的“沉默的大多数”,让大家以为保险都不赔都骗人!

保险不骗人,人才会骗人。

各位大佬,想一想你们的朋友圈有没有水滴筹?有没有轻松筹?这几百块钱一年的医疗险撬动百万以上医疗费用能避免多少家庭因病返贫?这一年一两百块的意外险能撬动几十上百万的意外保额又能避免多少家庭因意外而陷入窘境!

言归正传,保险其实很复杂。种类繁多,条款繁杂。但主要从寿险角度来说,分为保障型保险和储蓄型,不要因为自己的某一个险种就对整个保险胡加评判。我也说句实在话:中国人买的保险方案,十之八九都有问题,要么险种不全,要么责任错配,要么额度不足……

穷人比你们这些大佬更需要保险,他们没有你们这么强的抗风险能力,对于我自己来说,保险就是压舱石,不用担心投资的钱什么时候需要拿出来当医药费、要生活费、当抚恤金。

你们可能没有感受过保险带来的帮助,只看到人云亦云的谩骂和那些“幸存者偏差”下的少数。

希望大家多一些理智,用客观的眼睛来看待保险,这个被误解最深的行业。

此外保险公司这种收入前置,支出后置的模式,是非常非常不安全的。一个公司通过收入前置,短期内获得了大量的现金流,不说100%会乱来,起码也有80%的几率,很多时候是不乱来也不行,庞大的现金如果不能产生利润,那么后置的支出就会出问题。人在有钱又有压力的条件下,会发生什么?等到业务不能继续扩张的时候,马上就会有极大的现金流压力。怎么办? 绝大多数人的办法是提升营销投入,拉一波前置收入。这种所谓的腾挪一...地产和保险的监管力度不一样的

赞同来自: wjl127411 、fanjinlong

一个公司通过收入前置,短期内获得了大量的现金流,不说100%会乱来,起码也有80%的几率,很多时候是不乱来也不行,庞大的现金如果不能产生利润,那么后置的支出就会出问题。人在有钱又有压力的条件下,会发生什么?

等到业务不能继续扩张的时候,马上就会有极大的现金流压力。怎么办? 绝大多数人的办法是提升营销投入,拉一波前置收入。这种所谓的腾挪一下其实就是饮鸩止渴,最终走向不归路。

最近的地产其实也是一回事,很多庞氏最初并不是想搞成骗局,只是人性驱动着一步一步走到了暴雷的结局。

赞同来自: 大益红花油

医保是最最良心的保险,完全是国家福利,放弃的人纯脑子抽风了。社保有劫富济贫的属性,所以超过100%缴费指数缴费的,以及缴费基数超过社平工资的人,属于超额贡献者。我是300%缴费的

赞同来自: Hx918 、可转债新丁 、neverfailor 、flying717 、howtogetout更多 »

然而重疾为啥要买一次性的,而且终身的比70的贵很多终身的据说按105岁计费的。大部分人活不到那个时候。

所以终身的贵啊,重疾险买到70差不多了。

一个是70岁得了大病应该也是保守治疗。

一个是积攒了一辈子也有一点积蓄了,子女都已经成年 ,不需要抚养子女了,攒的钱给自己治疗看病也没啥不行的。。

保险也可以根据未来支出分批分次买,比如30岁的人,孩子刚出生,打断抚养到20岁,房贷刚开始 30年按揭。。

那可以买一份20年期的到50岁。覆盖育儿成本。

可以买一份30年期的到60岁。覆盖按揭成本。。

赞同来自: vanilla7 、蜗牛cnscnc 、去二不着一 、ToyJoy 、flying717 、 、更多 »

坐飞机,失事概率是很低,大部分人还是会买上一份保险以防万一,以后还有笔赔款钱,好物质上照顾孩子长大,偿还银行按揭贷款。。不至于家人因为少了家庭经济支柱而太拮据。

这是交通意外险。

疾病险医疗险重大疾病险。

现在癌症啥的发病概率挺高的,真的发病了,工作收入没了 ,还要支付大笔的治疗费用,双重打击。

有医疗险疾病险 起码可以用保险赔付去治疗 不至于卖房卖车。

寿险, 说到底还是还有作为家长或者亲人,还有想要尽的责任,怕因为各种不可预测的原因。。。。特别是中年人,孩子未成年 父母年纪大 突然有个意外 孩子没钱养 父母没钱尽孝。。

总之,买保险的人,得是家庭责任感比较强的人,越是没有钱,越经不起意外,越应该买一点保障型保险。纯消费的就好了,就当花钱买心安。。

很有钱的人 ,他真不需要啥医疗险重疾险,几十万 百万 大可以风险自留,自己掏了。。

不要买分红型返还型保险 收益比不过银行理财。

只买纯粹的消费型保险。消费型也有长期的。。搭配主险一起买 ,通常就有长期了。

保险还是严格按着保险条款来的,不是无缘无故不理赔。那不能买的意外险,结果是疾病导致的,那就不在理赔范围啊。。

赞同来自: 听人说来的这 、edvintracy

很多疾病的概率,是可以通过科技手段算出来的,比如朱莉割乳,当然可以买相关保险,但是过程还是痛苦,还是割了省心。

中国的保险业,在10年内也会有一场变革,原因就不方便说了。这也是现在保险股这个熊样的原因。

保险最有用的就是车险,意外险也可以上不同意你的看法。重疾险是有用的,其实这就是个概率学问题,比如上一代直系亲属有癌症。买重疾险覆盖是绝对有必要的。这个相关性非常高。

重疾和寿险没什么用,钱少的人本来支出就捉襟见肘,再多保险的支出又是一笔沉重的负担,先过好现在的日子,才能考虑未来,钱多的人也没必要上,这种风险自己就可以承担,只有中间层的人,有点富裕钱又不多的可以上,但还要考虑投保容易赔付难

养老型的保险最坑人,几十年之后才能领,现在听起来不少的养老金,到领的时候购买力已经贬值太多了,根本起不到养老的作用

寿险也有用,买给孩子,比起养孩子的投资,给孩子买寿险,九牛一毛。

保险的本质是规避一些风险,就像做外贸的企业 做一些外汇对冲一样。规避的能力是有限的。但是一旦风险出现,还是可以控制一些,它当然不是万能的。

现在保险走很多邪路,有收益,还弄出年化差不多4%。那都是邪教,绝对的邪教。保险的本质就是规避风险,有了收益,那就是不是买保险,那是买资产。资产和规避风险,在长期内不可兼得。总有一个在说谎,或者两个都在说谎。

shuifeng2009

- 修身齐家

- 修身齐家

赞同来自: vanilla7 、乌镇的梧桐树 、大益红花油 、neverfailor 、tbeanirong 、更多 »

赞同来自: vanilla7 、Jifandailu 、horizon668 、好奇心135 、ergouzizzz 、 、 、 、 、 、 、更多 »

1、保险提成。平均到20年或更长时间来看,保费提成只有1~2%。这是一个巨大的陷阱。因为保险提成是前置的,在1~5年就给你提出去了,前面年份甚至能到总缴纳保费的50%。再扣除保险公司的成本、管理费,前面你缴纳的钱用于投资的只有25%以下。在一个长投资周期的初期,投入大小对后期收益的影响,大家用xirr函数一算就知道。

2、现有的投入大多数是负债,几十年以后要还,现在支出少是因为几十年前投入少。然而这样的假设就基于投保人数将无限增长,或至少几十年内一直增长的前提下。从当前人口出生率看,大家认为这样的假设更接近现实还是旁氏骗局?

3、拿社保和保险来比。社保一定是划算的不用想。几个方面:当前我国社保是大面积亏损的,既然亏损就是投保人得益;即使大面积亏损也会维持正常运转,因为这是民生基础保障,是维持政体以及全民税收收入的基础,所以一定会保证;即使亏钱社保也会持续运转,只要政体存续,哪怕动用全民税收补足,对被税的也是有利的,因为医疗保障是劳动力、剩余收入通过储蓄、投资重新投入全民经济循环的基础,保证医疗保障就是保证了经济大循环的正常运行,对被税的全民也是有利的。疫情来时核酸免费、治疗免费,纳税人出钱,但对纳税人也有利,同理。

4、保险公司让投保人亏了所以一定回馈股东。这个纯属做梦。事实是保险公司的股东、高管左手坑投保人,右手坑股东,狠一点的连自己员工一起坑。

5、保险公司当前不允许破产,所以未来几十年一定稳妥。这是个伪命题。最明显的反例就是信托。过去几十年信托也一直都是刚兑的,因此而放心投入信托的投资人这两年还笑的出来么?市场规则总是在变,遗憾的是过去几十年每次规则变化都是底层群众被割。直到本届,随着反腐、集采、反垄断、双减等措施,真正让底层群众受益。

@我心飞扬3320万保额

保险=认沽现在的保险重疾险很贵,买10万赔20-30万,没什么意思要么你买的时候年纪很大了,要么你就是买终身了,相当于一个超远期的认沽,杠杆肯定很低

3万保到70岁,到期保费清零

6万保终身,到时可以退保费

你选哪个

消费型的,会有不能续保的风险,我举个例子,你买了份消费型的重疾险,保了几年,万一身体出现了保险公司不能承保的问题(有可能是医生认为是小事,保险公司从未来看觉得风险大不承保),这份消费型就不能接着买了,然后你什么重疾险也买不了了。就变成裸奔。如果是储蓄型的,一般交的时候定了交多少年,保多少年,从生效那天起,身体发生问题,第一,不会影响保费,(保费买时就固定了,不受通胀影响)第二,不会影响你这份保险...消费型指的是不会有返还的那种,所以依然是年年交相同数额

我的理解是保险尽量买消费险,别搞那些返钱的。本来保险就是防止出现意外时,给家庭留下缓冲应急的救命钱的。就是消费,别考虑其它的。消费型的,会有不能续保的风险,我举个例子,你买了份消费型的重疾险,保了几年,万一身体出现了保险公司不能承保的问题(有可能是医生认为是小事,保险公司从未来看觉得风险大不承保),这份消费型就不能接着买了,然后你什么重疾险也买不了了。就变成裸奔。

只是代理人经常拿着一张表忽悠人,加上普通人普遍觉得如果不出险,钱就白白交了,不合算。所以就有了各种各样无论从哪里看都不划算的保险。

如果是储蓄型的,一般交的时候定了交多少年,保多少年,从生效那天起,身体发生问题,第一,不会影响保费,(保费买时就固定了,不受通胀影响)第二,不会影响你这份保险,该保多久一定会保多久

今年支出的, 对应的是很多年前买保险的人 。 那个时候保费收入要少得多。

今年卖出的保险,会在很远的未来支出。

支出肯定会大于对应的收入的, 寿险主要赚的是利差,投资收益大于承保利率的部分。如果长期投资0收益,寿险公司会原地破产

赞同来自: vanilla7 、万法如幻 、白金牛 、不降权也 、Kasumimi 、 、 、 、 、 、更多 »

挂个号自然就知道业绩提成了。

实际的情况就是保险销售人员销售保单的提成一般就是总保费的1-3%之间,这是长期保险的提成比例。

很多人认为性价比高的财产险或者医疗险,反而提成比例可以到两位数,尤其车险、航意这些需要和渠道深度合作的。

或者有个更加简单的验证方法:找个高现价的年金险,看看第一年退保的现金价值是多少就好了。现金价值和保费的差额就可以看作是保险的销售费用(无套利原则,jsl人应该都清楚)

你的文章推导过程也是支持相互宝,目前潜伏期,给的少,后面普及了,实际就和理论差不多了。即使暴涨也是平摊到治病的人群,加10%的运营费,没有中间商赚差价。不至于保险公司那种保费和理赔3:1这么坑爹的赔率。如果又想钱少,又能超额赔付,这个除非保险公司超强投资盈利水平,每年赚几倍于你的保费。不然钱哪里来。第一:我确实推荐大家参与相互宝,但不代表我反对保险;

第二:和相互宝相比,保险并不见得要贵。相互宝特别便宜那只是阶段性的现象,也是我文章的中心;

第三:保险公司不需要超强的投资能力,因为有银保监在限制保险产品的预定利率(不超过4.025%),所以保险公司投资收益只要高于预定利率就行;

第四:互助组织是保险公司最初的形态,如果它是先进的,那它就不会被保险公司替代;

第五:3:1这个数据很多人已经有反驳了,如果不信,那最简单还是看短期保险的赔付率,比如财险类,保障期在1年以内的;

第六:我不否认现在很多保险产品偏贵的事实,但这是双方选择的结果。毕竟市面上有贴近极限定价的产品,但多数人不了解,知道也会担心品牌原因而不购买。同时觉得最便宜的保险还是偏贵的,请骂监管限制了预定利率。但如果这么做,不要觉得保险公司暴雷是罕见的事情,毕竟在当前都有暴雷的。

第七:大多数人其实对自己的利益不在乎。销售人员理不清自己能靠销售保单赚到多少钱,客户理不清自己获得了什么样的保障。所以这样的争论没意义

你的文章推导过程也是支持相互宝,目前潜伏期,给的少,后面普及了,实际就和理论差不多了。即使暴涨也是平摊到治病的人群,加10%的运营费,没有中间商赚差价。不至于保险公司那种保费和理赔3:1这么坑爹的赔率。如果又想钱少,又能超额赔付,这个除非保险公司超强投资盈利水平,每年赚几倍于你的保费。不然钱哪里来。你没有考虑人性以及未来

没什么阴谋论。相互宝或者说这类型互助组织的失败是注定的。你的文章推导过程也是支持相互宝,目前潜伏期,给的少,后面普及了,实际就和理论差不多了。

https://mp.weixin.qq.com/s/Q_9K2ELAl87wgQPC2D1fUw

这是2019年相互宝上市一年的时候,我做的简单分析。

其实概括起来就是逆向选择会把这类组织推向终结。

只是人性的必然,没什么阴谋论

即使暴涨也是平摊到治病的人群,加10%的运营费,没有中间商赚差价。

不至于保险公司那种保费和理赔3:1这么坑爹的赔率。

如果又想钱少,又能超额赔付,这个除非保险公司超强投资盈利水平,每年赚几倍于你的保费。

不然钱哪里来。

我有一同事,在2015年给连3岁儿子配置了友邦的重疾险,2016年初儿子持续高烧最后医院确诊是白血病,确诊后2周内友邦赔付了45万给他们。免去了要卖房治病(夫妻两都是农村来的,够自己勉凑够首付)。夫妻两辞职带孩子去广州租房住,做化疗,悉心照顾,后来治愈了!2019 年房价比2016年翻倍后,他们卖掉房子回了老家城市。如果没有这45万,难以想象他们当时怎么承担这几年的治疗费,生活费和房贷。这家人确实受益了,真金白银的拿到了45W,但要思考保险公司出了这45W,实际它拿到了100W不止,而且好名声被保险公司赚走了,真正出钱帮助了这家人的个体被忽视了,社会实实在在的被消耗了几十万,这是对还是错呢?咱们可以讨论一下,如果全世界所有人都买了各种保险,大家的生活就真的改变了吗?可以跟这家人一样了吗?如果能早就大同世界了!

赞同来自: PeekABoo777 、vanilla7 、小白律师 、huron 、machine 、 、 、 、 、 、 、 、 、 、 、更多 »

李永乐老师有一期视频讲解相互宝的。用数学公式推演,挺不错的。看完觉得相互宝挺好的,可是动了某些人的利益,gg了。没什么阴谋论。相互宝或者说这类型互助组织的失败是注定的。

https://mp.weixin.qq.com/s/Q_9K2ELAl87wgQPC2D1fUw

这是2019年相互宝上市一年的时候,我做的简单分析。

其实概括起来就是逆向选择会把这类组织推向终结。

只是人性的必然,没什么阴谋论

京公网安备 11010802031449号

京公网安备 11010802031449号