Edge

Edge Chrome

Chrome Firefox

Firefox

今天瑞鹄转债上市,130-143-157.3,今日其正股还涨了4个多点,当前转股价值178.57,今晚可以继续挂173.03。

至于190.333和207.636挂不挂就看个人博弈了,如果明天正股能够稳住,应该有机会冲上200。

明日道通、微芯、博22转债上市,永22转债可申购,恭喜中签吃肉。

1

道通转债:

道通科技今日收盘价32.85,转股价格34.73,当前转股价值=转债面值/转股价格*正股价格=94.59。

道通科技7月7日(申购日前一工作日)收盘价为32.32,申购日7月8日。

在这过去的半大半个月时间里,道通科技股价上涨1.6%,转股价值从93.06上涨到94.59。

个人看法:

道通转债AA级别,规模12.8亿,原始股东配售率67.71%,单账户顶格申购中0.036签,溢价率由申购前一日的7.46%变为5.72%。

根据之前测评综合,结合当前环境给37%的溢价率,个人价值预估:94.59*1.37=129,收入来源于汽车智能诊断、检测分析系统及汽车电子零部件业务,有新能源汽车概念,当前股价处于相对低迷阶段,整体质地还不错。

沪市转债集合竞价区间70-150,涨幅超20%停牌半小时,涨幅超30%直接停牌至下午2:57。

道通转债测评:7月8日道通转债申购

2

微芯转债:

微芯生物今日收盘价25,转股价格25.36,当前转股价值=转债面值/转股价格*正股价格=98.58。

微芯生物7月4日(申购日前一工作日)收盘价为26.78,申购日7月5日。

在这过去的近一个月时间里,微芯生物股价下跌6.6%,转股价值从105.6下跌到98.58。

个人看法:

微芯转债A+级别,规模5亿,原始股东配售率56.14%,单账户顶格申购中0.02签,溢价率由申购前一日的-5.3%变为1.44%。

根据之前测评综合,结合当前环境给32%的溢价率,个人价值预估:98.58*1.32=130,医药生物板块,创新药研发,营收增速快,但研发等成本高,净利处在亏损阶段。

沪市转债集合竞价70-150,涨幅超20%停牌半小时,涨幅超30%直接停牌至下午2:57。

微芯转债测评:7月5日微芯转债申购

3

博22转债:

苏博特今日收盘价20.4,转股价格23.95,当前转股价值=转债面值/转股价格*正股价格=85.18。

苏博特6月30日(申购日前一工作日)收盘价为25.49,申购日7月1日。

在这过去的一个月时间里,苏博特股价下跌20%,转股价值从106.43下跌到85.18。

个人看法:

博22转债AA-级别,规模8亿,原始股东配售率68.18%,单账户顶格申购中0.022签,溢价率由申购前一日的-6.04%变为17.4%。

根据之前测评综合,结合当前环境给40%的溢价率,个人价值预估:85.18*1.4=119,基础化工业,国内混凝土外加剂行业龙头,整体质看着还不错,最近一个月股价回落不少,下修条件也较为严格。

博22转债测评:7月1日博22转债申购

.......

永22转债:(正股代码:603681,配债代码:753681)

评级:AA-评级,可转债评级越高越好。

发行规模:7.7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

永冠新材今日收盘价28.15,转股价26.81,转股价值=转债面值/转股价*正股价=100/26.81*28.15=105,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.5+115=121,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4474%,纯债价值简化计算83.17,纯债价值一般。

公司简介:

永冠新材属于基础化工业,公司是国内为数不多的具备丰富产品种类、全产业链供应能力的综合性胶带企业,主要产品中民用胶粘产品销量处于行业领先水平,近年来主要产品销量持续增长,收入稳步提高。

公司已进入3M等国际知名客户供应商体系,保持稳定合作关系,未来收入规模有望持续增长。

公司成立于2002年,上市时间2019年3月,目前公司市值53.8亿,有息负债率46.37%,当前市盈率PE23.131,市净率PB2.35。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长51.26%,归属于上市公司股东净利润同比增长11.85%。

主要风险:

1、市场竞争较为激烈,需关注新增产能消化风险。

2、公司成本构成中原材料占比达,2021年以来主要原材料采购价格上涨迅猛,短期内对公司成本控制形成一定压力。

3、出口外销业务规模较大,近年占主营业收入比重较高,面临汇率波动风险。

4、总债务规模快速增长,资产负债水平大幅提高,偿债压力明显加大。

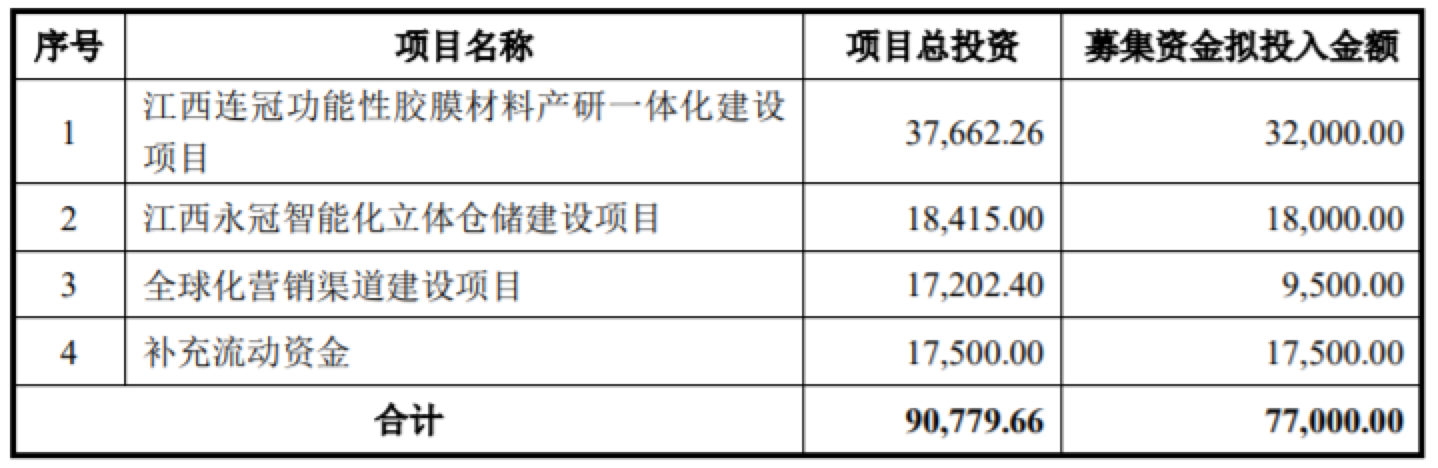

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-4.76%,结合AA-评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:105*1.26=133,综合性胶带企业,公司偿债压力有点大,当前转股价值不错。

假设原始股东配售85%,网上按1.15亿计算,顶格申购单账户约中11500/1150/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

至于190.333和207.636挂不挂就看个人博弈了,如果明天正股能够稳住,应该有机会冲上200。

明日道通、微芯、博22转债上市,永22转债可申购,恭喜中签吃肉。

1

道通转债:

道通科技今日收盘价32.85,转股价格34.73,当前转股价值=转债面值/转股价格*正股价格=94.59。

道通科技7月7日(申购日前一工作日)收盘价为32.32,申购日7月8日。

在这过去的半大半个月时间里,道通科技股价上涨1.6%,转股价值从93.06上涨到94.59。

个人看法:

道通转债AA级别,规模12.8亿,原始股东配售率67.71%,单账户顶格申购中0.036签,溢价率由申购前一日的7.46%变为5.72%。

根据之前测评综合,结合当前环境给37%的溢价率,个人价值预估:94.59*1.37=129,收入来源于汽车智能诊断、检测分析系统及汽车电子零部件业务,有新能源汽车概念,当前股价处于相对低迷阶段,整体质地还不错。

沪市转债集合竞价区间70-150,涨幅超20%停牌半小时,涨幅超30%直接停牌至下午2:57。

道通转债测评:7月8日道通转债申购

2

微芯转债:

微芯生物今日收盘价25,转股价格25.36,当前转股价值=转债面值/转股价格*正股价格=98.58。

微芯生物7月4日(申购日前一工作日)收盘价为26.78,申购日7月5日。

在这过去的近一个月时间里,微芯生物股价下跌6.6%,转股价值从105.6下跌到98.58。

个人看法:

微芯转债A+级别,规模5亿,原始股东配售率56.14%,单账户顶格申购中0.02签,溢价率由申购前一日的-5.3%变为1.44%。

根据之前测评综合,结合当前环境给32%的溢价率,个人价值预估:98.58*1.32=130,医药生物板块,创新药研发,营收增速快,但研发等成本高,净利处在亏损阶段。

沪市转债集合竞价70-150,涨幅超20%停牌半小时,涨幅超30%直接停牌至下午2:57。

微芯转债测评:7月5日微芯转债申购

3

博22转债:

苏博特今日收盘价20.4,转股价格23.95,当前转股价值=转债面值/转股价格*正股价格=85.18。

苏博特6月30日(申购日前一工作日)收盘价为25.49,申购日7月1日。

在这过去的一个月时间里,苏博特股价下跌20%,转股价值从106.43下跌到85.18。

个人看法:

博22转债AA-级别,规模8亿,原始股东配售率68.18%,单账户顶格申购中0.022签,溢价率由申购前一日的-6.04%变为17.4%。

根据之前测评综合,结合当前环境给40%的溢价率,个人价值预估:85.18*1.4=119,基础化工业,国内混凝土外加剂行业龙头,整体质看着还不错,最近一个月股价回落不少,下修条件也较为严格。

博22转债测评:7月1日博22转债申购

.......

永22转债:(正股代码:603681,配债代码:753681)

评级:AA-评级,可转债评级越高越好。

发行规模:7.7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

永冠新材今日收盘价28.15,转股价26.81,转股价值=转债面值/转股价*正股价=100/26.81*28.15=105,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.5+115=121,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4474%,纯债价值简化计算83.17,纯债价值一般。

公司简介:

永冠新材属于基础化工业,公司是国内为数不多的具备丰富产品种类、全产业链供应能力的综合性胶带企业,主要产品中民用胶粘产品销量处于行业领先水平,近年来主要产品销量持续增长,收入稳步提高。

公司已进入3M等国际知名客户供应商体系,保持稳定合作关系,未来收入规模有望持续增长。

公司成立于2002年,上市时间2019年3月,目前公司市值53.8亿,有息负债率46.37%,当前市盈率PE23.131,市净率PB2.35。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长51.26%,归属于上市公司股东净利润同比增长11.85%。

主要风险:

1、市场竞争较为激烈,需关注新增产能消化风险。

2、公司成本构成中原材料占比达,2021年以来主要原材料采购价格上涨迅猛,短期内对公司成本控制形成一定压力。

3、出口外销业务规模较大,近年占主营业收入比重较高,面临汇率波动风险。

4、总债务规模快速增长,资产负债水平大幅提高,偿债压力明显加大。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-4.76%,结合AA-评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:105*1.26=133,综合性胶带企业,公司偿债压力有点大,当前转股价值不错。

假设原始股东配售85%,网上按1.15亿计算,顶格申购单账户约中11500/1150/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号