Edge

Edge Chrome

Chrome Firefox

Firefox

问题的起源:

最近在研究债券,挑了可转债里面期权价值最没有想象力的大秦转债进行一下分析,试图推测这些做正回购质押加杠杆的机构,买大秦转债预期收益率能有多少。

我的不成熟思考:

要解决预期收益率的问题,我们就必须了解转债未来以什么姿态去解决。没法确定也无所谓,至少得提出几种路径,然后简单判断一下大致的概率。

首先不考虑违约,还本付息概率不清楚,我觉得极小。(反正我觉得如果我是大秦铁路,我宁可每年后面几年分红维持或者提高点,吃进来的320亿反正不可能吐回去。)那么留下一种转股解决的方法。

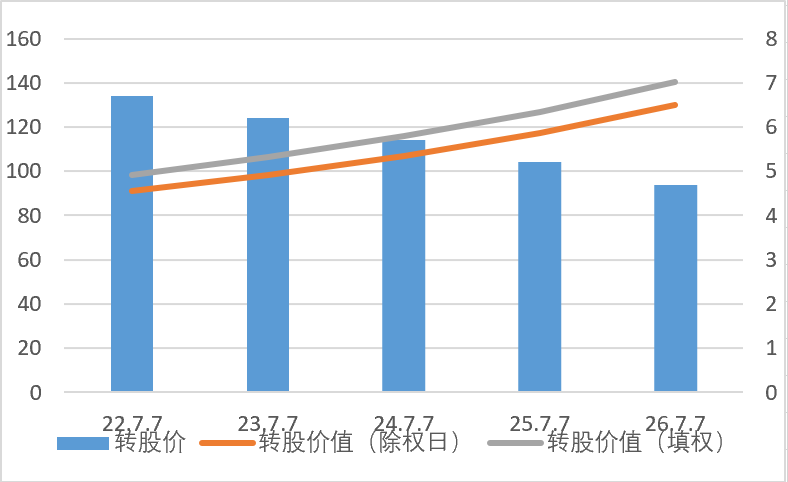

大秦转债,320亿规模。

大秦铁路,900亿市值,靠股息率维系市值。这几年还不大填权,随着分红股价越低了。

当前转股价值90,纯债价值100,债券交易价格109。

目前还有4.4年存续期,条款设定是转股价值120以上强赎。

如果以一种非常乐观的方式去考虑转债的归宿,大概是“认为目前7%出头的股息率是可以接受的,以后维持分红且每年填权”,那么四年下来转股价能下降2块,到4.7左右。如果按照去年和今年除权之前的价格,大概6.6元计算,转股价值能够达到让人哇塞的140元!

(当然,讲到这里,有些联想能力非常丰富的投资者朋友就要说了:“你这假设不如买正股”;那我们加强一下命题,今天就是做固收的,只能买债,不能买股。)

不过,很显然这是不可能的。

120以上强赎,大概率120以上就开始出现折价,做债的应该会逐步跑路,免得强赎的时候320亿都转成股票,正股突然间增加接近一半的流通盘,直接踩踏。

如果这么考虑的话,转股价值到120,正股就会有源源不断的抛盘把股价向上的空间定住,这个债向上空间就只有11块了,而且按照“分红 填权”的思路,转股价值提升到120至少得2025.7~2026.7的某个时间点了。

就算25年7月,距离现在也有3年,120/109=(1+3.26%)^3

按照GC-001~182,R-001~182系列的2%不到的利率,0.67的3A可转债折算率,目前正回购一次大概增加预期收益率80个BP,现在机构户买入并且加杠杆年化收益率大概4%。

疑惑所在

1 思路、路径推演等有没有问题?

2 质押式回购资金成本是不是看GC、R系列的利率?

3 为什么我画的图这么丑?

欢迎大家指点,金币打赏。

指指点点也行,只要言之有理。

京公网安备 11010802031449号

京公网安备 11010802031449号