Edge

Edge Chrome

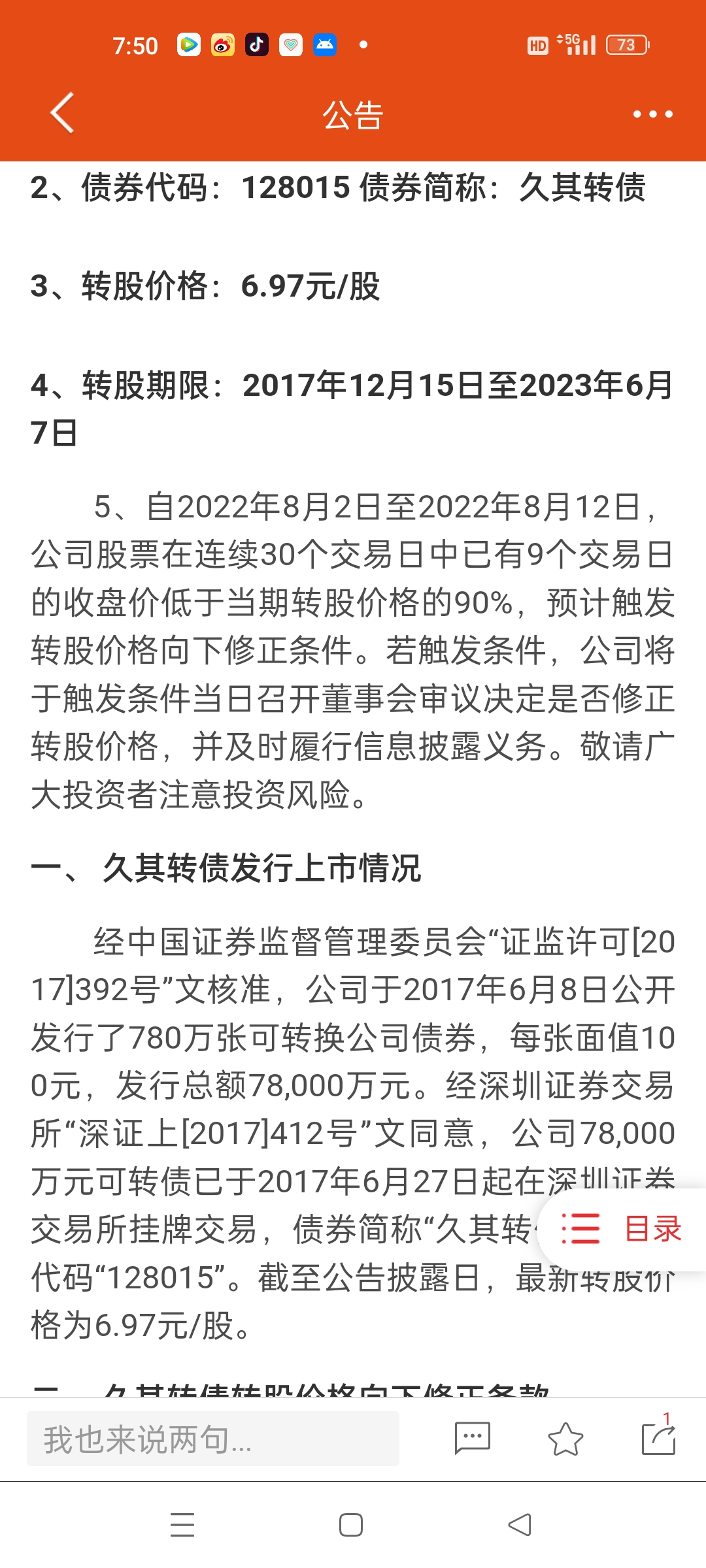

Chrome Firefox

Firefox

首先,交代持仓,本人重仓久其转债,轻仓久其软件。

今年久其转债有三次大的波动,前两次格局了一下,结果就没有然后了,好在第三次脉冲成功抓住,收益也顺利扭亏。

久其软件是一个很奇葩的公司,有过两次下修,最近的一次是去年,为了避免回售被动下修,下修后的转股价让众多的集友忿忿不平,可又无可奈何。

可转债自律监管指引8月1日正式实施,其中的第15条是这么说的:上市公司应当在预计触发转股价格修正条件的5个交易日前及时披露提示性公告。触发转股价格修正条件当日,上市公司应当召开董事会审议决定是否修正转股价格,在次一交易日开市前披露修正或者不修正可转债转股价格的提示性公告,并按照募集说明书或者重组报告书的约定及时履行后续审议程序和信息披露义务。上市公司未按本款规定履行审议程序及信息披露义务的,视为本次不修正转股价格。上市公司决定修正转股价格的,应当及时披露转股价格修正公告。公告应当包括修正前的转股价格、修正后的转股价格、修正转股价格履行的审议程序、转股价格修正的起始时间等内容。上市公司不修正转股价格的,下一触发转股价格修正条件的期间从本次触发修正条件的次一交易日重新起算。

文字很长,划重点,8月1号按监管要求应公告是否下修,若未公告,从2号起算,15个交易日后再次需按要求公告是否下修,依此类推...。

久其转债将在明年的6月8日到期,到期需支付的资金超过8亿。就算他有实力偿还,后续对公司的持续经营也会产生很多不利影响。在这种明牌情况下,公司依然头铁不下修,不是盲目自信,就是知根知底,毕竟自己公司的财务情况自己最清楚,公司的经营业绩具有一定的季节性,客户回款和验收集中在第四季度。根据已公布的一季度和半年报,虽没有扭亏,但减亏明显。根据往年经验10月15日左右,三季度业绩预告(非强制要求),2023年1月14日左右,年报预告(强制披露)。

根据这两个重要的时间节点,对久其软件的正股进行定投,第一个定投的时间节点是8月1日,每15个交易日为下次定投的时间节点,依次是8月23日,9月14日,10月12日,11月2日,11月23日,12月14日。

相信强赎是他的归路,开贴记录一下。

今年久其转债有三次大的波动,前两次格局了一下,结果就没有然后了,好在第三次脉冲成功抓住,收益也顺利扭亏。

久其软件是一个很奇葩的公司,有过两次下修,最近的一次是去年,为了避免回售被动下修,下修后的转股价让众多的集友忿忿不平,可又无可奈何。

可转债自律监管指引8月1日正式实施,其中的第15条是这么说的:上市公司应当在预计触发转股价格修正条件的5个交易日前及时披露提示性公告。触发转股价格修正条件当日,上市公司应当召开董事会审议决定是否修正转股价格,在次一交易日开市前披露修正或者不修正可转债转股价格的提示性公告,并按照募集说明书或者重组报告书的约定及时履行后续审议程序和信息披露义务。上市公司未按本款规定履行审议程序及信息披露义务的,视为本次不修正转股价格。上市公司决定修正转股价格的,应当及时披露转股价格修正公告。公告应当包括修正前的转股价格、修正后的转股价格、修正转股价格履行的审议程序、转股价格修正的起始时间等内容。上市公司不修正转股价格的,下一触发转股价格修正条件的期间从本次触发修正条件的次一交易日重新起算。

文字很长,划重点,8月1号按监管要求应公告是否下修,若未公告,从2号起算,15个交易日后再次需按要求公告是否下修,依此类推...。

久其转债将在明年的6月8日到期,到期需支付的资金超过8亿。就算他有实力偿还,后续对公司的持续经营也会产生很多不利影响。在这种明牌情况下,公司依然头铁不下修,不是盲目自信,就是知根知底,毕竟自己公司的财务情况自己最清楚,公司的经营业绩具有一定的季节性,客户回款和验收集中在第四季度。根据已公布的一季度和半年报,虽没有扭亏,但减亏明显。根据往年经验10月15日左右,三季度业绩预告(非强制要求),2023年1月14日左右,年报预告(强制披露)。

根据这两个重要的时间节点,对久其软件的正股进行定投,第一个定投的时间节点是8月1日,每15个交易日为下次定投的时间节点,依次是8月23日,9月14日,10月12日,11月2日,11月23日,12月14日。

相信强赎是他的归路,开贴记录一下。

0

久其如期发布提议下修公告,但是股东大会审议下修表决日并未公布,记得大神小卡前期与公司有过沟通,如果后期公司股价不达预期,会考虑下修,且会比较坚决,下修到底。久其软件流通值30.99亿,总市值34.25亿,而转债就有7.79亿,不管久其转债是以何种形式结束它的历史使命,强赎或者自买自转自卖,最终对股权的稀释都不可避免,如何将这种不利降低到最小,我觉得应该是尽量提高下修到底的转股价,那么在审议下修表决日之前,股价应该是有所表现的。

1

赞同来自: 自由的路涂

@自由的路涂

依据新规,久其应该在8月22日及下周一的晚间披露修正或者不修正转股价的提示性公告。目前市场的一致预期是久其会下修,假如真的下修,且下修到底,转股价值会上涨到100左右,按20%的溢价率,转债价格在120左右。假如不下修,转债的价格会回落,但向下的空间有限。而正股也许还会向上次那样冲高。不管下修或者不下修,只有正股配合上涨到一定位置,转债才能完成强赎。今天换了一部分转债的仓位到正股,但会严格控制正...如果真的下修,强赎的预期加大,百分之25的溢价肯定有125起码,如果不下修,预示着久其基本上没有下修的希望了,108的底是它最后的归属,往下跌幅不一定会小,光靠正股涨到强赎真的不容易。配置点正股是不错的选择。

4

赞同来自: sg0511 、土财 、xiaokenken 、人来人往777

依据新规,久其应该在8月22日及下周一的晚间披露修正或者不修正转股价的提示性公告。目前市场的一致预期是久其会下修,假如真的下修,且下修到底,转股价值会上涨到100左右,按20%的溢价率,转债价格在120左右。假如不下修,转债的价格会回落,但向下的空间有限。而正股也许还会向上次那样冲高。不管下修或者不下修,只有正股配合上涨到一定位置,转债才能完成强赎。今天换了一部分转债的仓位到正股,但会严格控制正股的仓位不高于转债仓位的15%。目前正股占转债的仓位在8%。

0

LeeKrol

- 坚守转债不动摇!

- 坚守转债不动摇!

大股东就是在赌股价能拉上去,问题是涨52%也才刚过到期赎回价108,就真的这么自信?我看大概率还是得下修,目前未持有,主要觉得浪费时间,下修到底也未必能有多少收益。7.8亿快到期,宣布下修能有118就不错了。

0

昨晚久其出了暂不下修的公告,今天一开盘正股高开,直逼涨停,转债也同步上涨。在正股未能封住涨停,股价回落后,转债反身向下,尽管此时正股依旧有3个点的涨幅。这个公告是否也从侧面说明,不下修,要想解决转债只能拉正股解决转债,利好正股,利空转债。只要正股不封涨停,转债只有在溢价率降到一个合适的区间,才会和正股同步。

京公网安备 11010802031449号

京公网安备 11010802031449号