Edge

Edge Chrome

Chrome Firefox

Firefox已经还了5年,

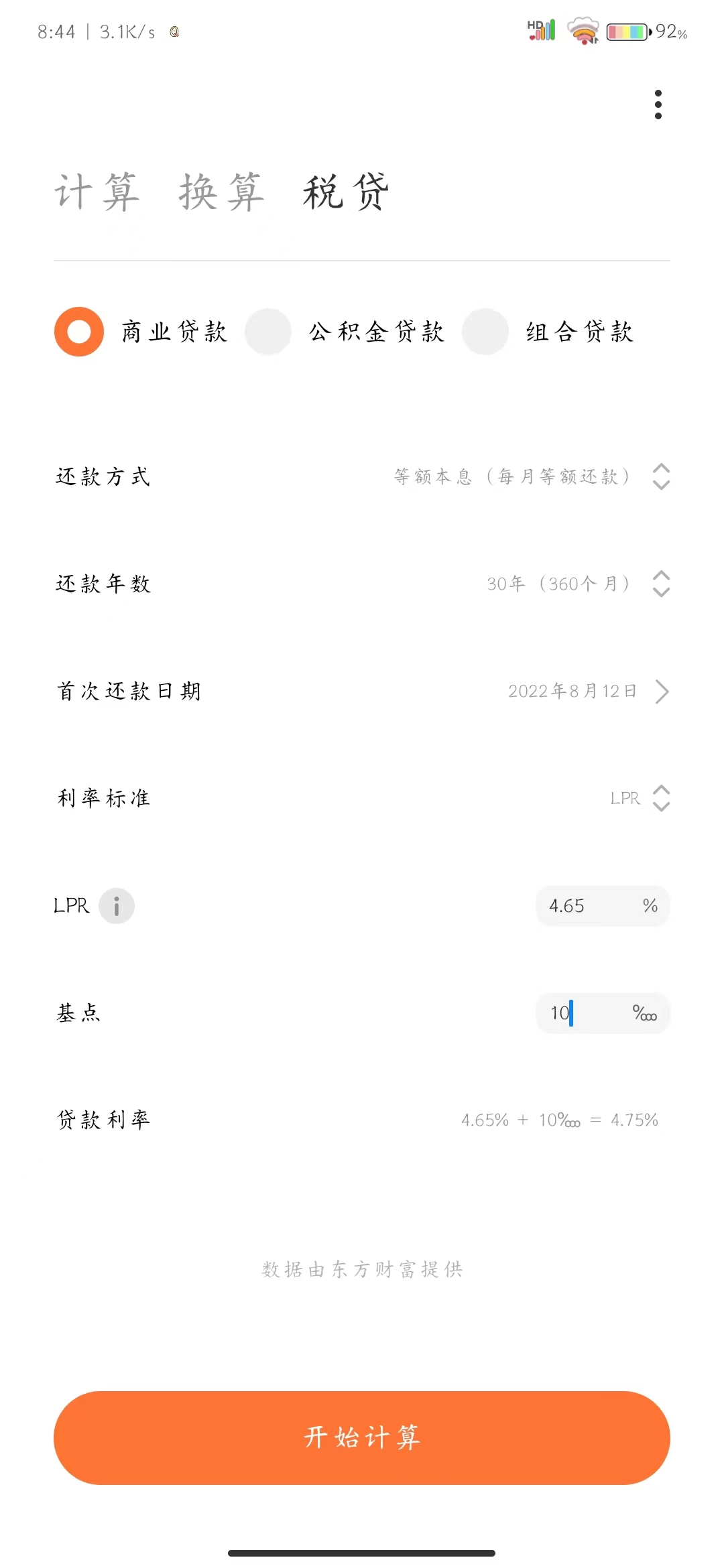

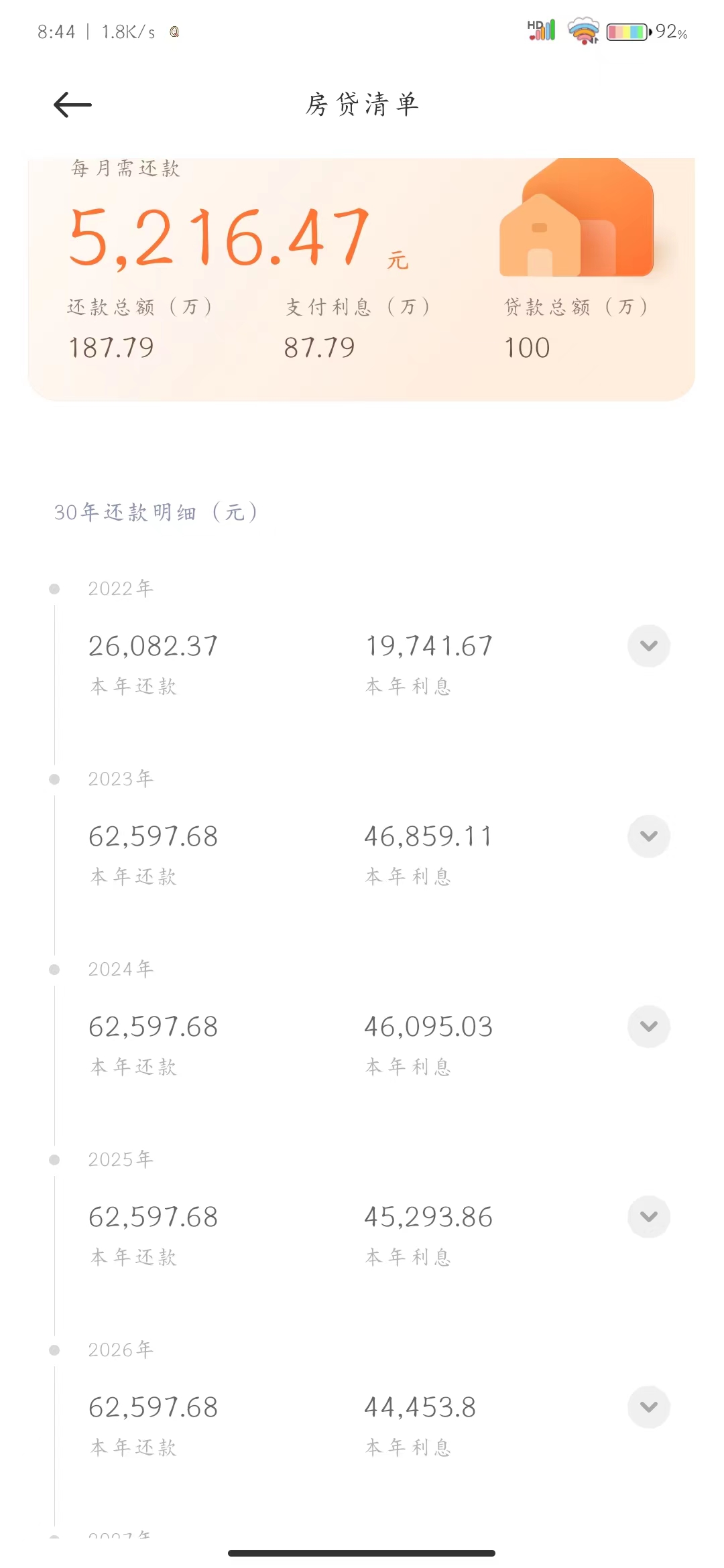

利率4.75%

继续买房子贷款是个减分项。

现在准备还掉,

有个人说过前五年已经还了大部分利息,

剩下的几乎都是本金,

现在提前还全部本金不合算。

这个是真的吗?

赞同来自: leonisCalvin 、nicho123

1.0:房子会涨,贷款占比缩小。

2. 0:通货膨胀,东西都贵了,工资也提高点了,贷款占比小了。

3.0: 构建以房贷为核心的资产包。

最后:资金链不能断

不论是等额本息还是等额本金,每个月的还款额都包含两部分:本月的利息和部分本金。也就是说,你欠银行的钱永远是本金。下个月的利息以剩余未还本金为基数进行计算的。

假如你借了A万,还款18年,年利率4.75%。

等额本金:每月还款额=A/(18年*12月)+A*(4.75%/12).

等额本息:有特殊公式,保证换了利率和部分本金。因为未还的本金越来越少,所以每月利息越来越少,同时每月还款额度不变,所以每月还款的本金越来越多。

所以,欠银行的永远是未还的本金,如果你家的现金流不紧张可以提前还款。现金流不紧张,同时有其他渠道投资,投资收益率大于贷款利率,用于投资也挺好。

赞同来自: 心碎无痕

根据本帖中很多(不适合投资的)人的观点,总还款额中包含的利息越多就越吃亏,所以,我得出以下结论:房贷最优还款方式是在银行放款的第二天,甚至是当天就全额还清,这样,总还款额中,利息占比最低。杠得好。

在大致差不多的分期还款条件下,就看利率。

反过来,如果是30年还本付息,虽然利息总额最高,对于借款人是最合算的。当然,最后一期要还全部本金,银行的风险太大了。

赞同来自: chasedreamyl 、xineric

我的还好吧!平均每年20%轻松!公认投资最牛逼的巴菲特,年化也就20%。你持续了几年这个业绩了呢?另外5年持续复利20%的话,你现在拿到的利率应该不用8.5%了。找个靠谱点的券商吧。

1、你肯定不适合投资,有闲钱还;

大部分人:

1、留退休前公积金累计值,用来提前“变现”公积金;

2、信用贷即使比房贷低,提前还房贷存在风险。信用贷利率几年后可能涨,到时你也可能没额度了;

3、核心是,你有多大把握赚风险后收益超过房贷,如有,不要还。

我的问题:

现在有“确定”的低风险的(可10年以上期限)的投资,跑赢房贷利率?如有,请大佬推荐

赞同来自: HildaCiulli 、caifeng2018 、牛牛牛发发发

有人说那不一样,之前你还的本金少,所以利息多正常

等额本息的本质是让你觉得好算,前面的还款压力小,但整个计算过程,是建立在你按计划还款

如果提前还款,你就已经打破了这个前提,所以得不偿失

有一种还款法是先息后本,也是可以的很方便计算实际利率,大头在后也可以

谁能给我无息永续债哈哈

赞同来自: benjin 、深水井 、edvintracy 、猥琐发育 、king1000 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

2、房贷到底要不要提前归还的唯一考量因素就是”你的长期投资年收益率是否能大于贷款利率”,只要有信心且确实能做到,就真心不会考虑是否归还房贷了。

3、房贷是目前绝大部分普通人一生能借到的“贷款时间最长”且“贷款利率最低”的贷款品种。是普通老百姓能薅的最大羊毛,至少对我而言是这样的。

所以因人而异,楼主要对自己的情况分析清楚后综合决断。

剩下的几乎都是本金,

现在提前还全部本金不合算。”

能说出这种话的也算人才呀,其他地方看到这种言论姑且听之任之,竟然上集思录的人还不明白其中道理,有点……

当期还款都是所欠本金的一个月利息加上部分本金。

有个人说过前五年已经还了大部分利息,剩下的几乎都是本金,现在提前还全部本金不合算。这个是真的吗? 就好比说以前炒股已经亏了,现在退出股市不划算。是典型的非理性投资。是否提前还款取决于有没有更合适的贷款产品。利率4.75%在当前并不低,可以考虑贷款置换。这个没办法置换吧,没有银行接受转按揭了

赞同来自: freetstar89 、seancai110 、chenxuyi88 、秉承认 、几度沉 、 、 、 、 、 、 、 、更多 »

jjjlcym

- 做“基金经理”之梦

- 做“基金经理”之梦

在集思录上有这个问题挺惊讶的,再看下面的回答,集思录上的大佬这些回答,更惊讶。确实,钱还分这么多心理账户吗,哈哈。

什么前几年还的都是利息之类的,不可思议,有钱还什么时候还都是一样的,不存在前几年还是后几年。只要你的年收益不超过贷款利率。随时可以还掉。和什么时候还没有任何关系。

但如果两年收益超过贷款利率。,那什么时候都不要还。相反应该想办法去贷更多的钱。

赞同来自: edvintracy 、小樱2018 、pingbaoshi 、好奇心135 、sweetwang 、更多 »

今年准备提前还贷款的,考虑再三, 还是把剩余贷款部分分别投入了10只基金, 混合基金7只,3只债券基金,小部分货币基金(银行t0)足应付当年的还款金额就行。 基金每年做55个平衡,我相信20~30年的时间, 完全可以笑傲。怕自己骚操作, 还贷的资金和自己炒股的资金, 分开了压力小一点。房贷就交给基金吧 虽然有老鼠仓但5%我想他们还是要给我的,时间上我耗得起!

剩下的几乎都是本金,

现在提前还全部本金不合算。

这个是真的吗?

就好比说以前炒股已经亏了,现在退出股市不划算。是典型的非理性投资。

是否提前还款取决于有没有更合适的贷款产品。利率4.75%在当前并不低,可以考虑贷款置换。

赞同来自: arking83 、seancai110 、csh888

正确的理解是利息和你的当前本金是一一对应,剩下的贷款一百万和原始贷款一百万所负担的利息并不会有任何不同。

赞同来自: 方土方

在集思录上有这个问题挺惊讶的,再看下面的回答,集思录上的大佬这些回答,更惊讶。什么前几年还的都是利息之类的,不可思议,有钱还什么时候还都是一样的,不存在前几年还是后几年。只要你的年收益不超过贷款利率。随时可以还掉。和什么时候还没有任何关系。但如果两年收益超过贷款利率。,那什么时候都不要还。相反应该想办法去贷更多的钱。哪个大佬说的提前还的都是利息??提示一下,我好把他拉黑

赞同来自: ToyJoy 、edvintracy 、seancai110 、pippi2009 、eminjiang 、 、 、 、 、更多 »

对于等额本息,设想为和上述等额本金一样的还款月数和利率,那么,等额本息追求的是每月还款金额相等。在贷款周期开始阶段,由于尚未还清的本金所产生的利息较多,为了确保每月金额相等,只能少还一些本金。越往后,尚未还清的本金相比以前就越少,利息也就越少,同样为了确保每月金额相等,归还的本金就可以多一些。总之,每月还款金额相等,是其特点。

不管哪种方式,每月都要归还一部分本金,且每月都要归还尚未还清的本金所产生的利息。提前还款,相当于,结算尚未还清的本金所产生的利息,加上一次性归还尚未还清的本金。

京公网安备 11010802031449号

京公网安备 11010802031449号