Edge

Edge Chrome

Chrome Firefox

Firefox第二点,前面,我们弄清楚了,我们为什么买银行股。因为,我们是把银行股当成银行理财来买的!我们是长期投资!不在乎一时的股价波动!既然这样,那么,我们也晓得,我们不是追求股价涨落来获取价差的。为什么有人说,持有四大行的股票,几年了,还拿交通银行来说,前几年,交通银行股价在6-7元,当时买的人,到现在还被套住了。的确,他们在6-7元价格买进,到现在还没解套(算上分红),但是,如果你当初6-7元买进的时候,不是冲着长期分红买的,而是冲着股价波动,想投机取巧获取利益的话,你根本就不应该买这些银行股!你的出发点就错了!而且,你就算想投机股价波动,那么,在交通银行走向4元多的时候,你为什么不继续买?你是害怕了?还是没钱了?无论你是害怕了,还是没钱了,这都说明你本身的问题,你既不会投资,也没有投机的本事!

资本市场不相信眼泪!

对于长期投资四大行,以股息收入替代银行理财的人来说,四大行的股价,越跌越开心!

越跌越买进!(看到这里,猛然想起,股神巴菲特老先生似乎也有类似的言论)

因为,对于一个好商品(股票也是金融商品),对于买家来说,当然是价格越低越好啊!

至于有股评认为,四大行杠杆高,资产质量不高,甚至可能破产,我在这里表示呵呵了!

四大行都要破产的话,我国的经济会是啥样子?你的银行理财还会存在吗?所以,我个人

对四大行是完全放心地.

总有人说,在股票市场,7亏,2平,一赚。

我要说,你把买四大行,以其股息替代银行理财,分步买入,股价越跌越买,

你将会是一个赢家。成为股市中赚钱的那一个 !

在这个论坛里,总有人在吐槽,买了四大行,股价走织布机行情,买入,放了几年还没赚钱。这些吐槽的人,问题出在两个方面,一,他们买错了股票。他们想快速致富,却没有快速致富的本事。二,他们犯了既想又想的错误。既想快速得到银行给予的丰厚股息,又不想持有银行股票。看起来似乎很矛盾吧!他们买银行股,就是抱着进来捞一把的心态,结果,偷鸡不着蚀把米,哈哈。

这个世界上,没有免费午餐的。得到什么的时候,必定也是失去什么的时候。

比如,你要得到分红,就需要失去一定的“时间”,有句话说的好,时间就是金钱!用在这里,非常合适!

有人说,分红要除权,的确,大家难道不知道要除权?就你一人晓得?

不除权才不对 !不除权,你不是可以登记日买进,分红第二天就卖出,

持有一个晚上,你就可以和持有一年的人一样,获取一样的分红额了,

这样公平吗?所以,分红除权是很正常的!

假设,你买进一个股票,价格是1.5元,这个股,每年预计分红0.1元,再

假设,这个股的价格不涨只跌,设想一下吧,你1.5元买进以后,分红0.1元,

你的持有成本变成1.4元,第二年,再分红0.1元,你成本成为了1.3元,到了

第5年,你持有的股价,成为1元一股了,按现在的规定,要成为退市股啦,

哈哈哈。有趣吧!!!这个例子说明两点,

1,你买进一个有价值的股(比如国有四大行),买进价格越低越好!

如果市场恐慌来了,这个股价格大跌,真是太好了!这个时候,不买进

更待何时?所以,你应该在股价越跌的时候,越开心!因为,这个股有

底价的。你如果买了真的退市股,那个时候,你才是欲哭无泪啊!

2,买国有四大行股票,你一定要抱有长期持有的心态和准备。千万不

要“既要又要”,你一定要把自己的姿态放低。要认识到,“自己很笨”

自己很老实,不会投机,自己只会买银行理财,现在理财不保本了,银行

理财其实也在买债券。那还不如自己买靠得住的股,国有四大行!

3,那些抱怨买四大行不赚钱的人,一种是高位买进的。一种是想在四大行

上投机的,一种是想“既要股息,又想快速致富,而不想长久持有的“

这些类型的人,真的很难致富,因为,他们的心态和行为,还需要修炼。

加油吧!

假设你买进一个靠谱的股,价格是1.5元,这个股,预计每年分红0.1元,第一年分红后,你的持股成本变为了1.4元,5年后,你的持股成本1元了,15年后,你的持股成本成为了零。16年的时候,这个股还给你分红0.1元,可是你没有持股成本了,这说明什么?说明,你即使这个时候,没有买这个股票(因为零成本,相当于没有花钱),这个公司还在继续给你分红,因为,你手里有它的股票。很多人说,分红等于是分的自己的钱,这些人,是近视眼,急于求富!完全不晓得,每年你的持股成本会随着分红而降低,直到为零。靠谱的公司相当于永续债!这可比银行理财里面所谓固守 要靠谱的多了!因为,那些固守 里买的债券啊,也是企业债券,另外,现在进入加息周期,应该出售债券,这个时候,买债券是自杀!而买靠谱公司的股票,攻可以享受股价上涨收益,守可以有靠谱的分红垫底、何乐不为?

(本文写于2022年3月)

这里顺便说说大家耳熟能详的市盈率概念,上面说的15年你的持股成本为零,那么,你的这个持股的市盈率就是15.就这么简单。

有个疑惑百思不得其解,上市公司为何融资(增发配股或者发债)的同时又要分红呢,这两种目的相反且都负和的行为为何会同时存在呢?感觉这跟子女今天找父母要2000,明天还他300也不是一回事儿。1、有没有可能就是,根据证券法,如果不分红,就不能再融资。

2、分红是股东收钱,再融资是上市公司收钱。上市公司不差钱,股东就不一定了。

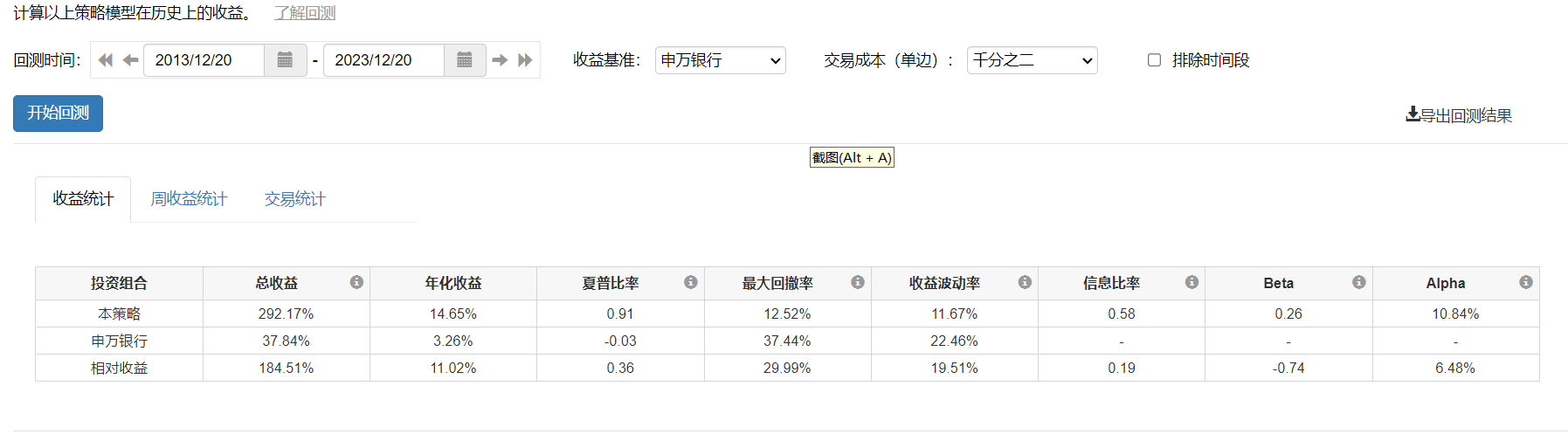

本来都准备关电脑了,刷手机看到这个问题,刚好今晚写文章做了个回测,就把结果摆上来吧。今天收到集友点赞才想起有过这么一回事,现在再看策略,恍若隔世,没想到四大行策略在2024年可以实现71%的收益,当时有谁能想到呢?

很多人觉得银行业高杠杆运作,又和地产不清不楚的,所以就很排斥银行股。但是不是所有的牛奶都叫特仑苏,也不是所有的银行都是四大行,四大行还是很特殊的。

四大行,股息率大于6%买入,最近1年上涨超过50%或者股息率低于3%卖出,每10天审核一次持仓条件,闲置资金持有银华日利,回测结果是最近10年的年化收益率是14.65...

所以怎么可能做得到最好呢,所有的结果都带着各种的偶然性,能做到稳定在前20%就很好了。

综产者 - 反女权,米格道红丸主义

我想知道四大行之前(90年代)的股东都有哪些?他们亏了多少?数据都没有,就在这里信口雌黄。况且90年代四大行“技术性破产”不等于真破产,与股民有何关系?无非那个时候股份制还不完善初平安银行也就是当时的深发展外大部分银行都没上市,之前股东也是国资,股东权益被同样是国资的财政部稀释也是郭嘉左手倒右手。

但技术性破产,谁注入资金谁会占股稀释老股东这是市场行为。

前几年的包商银行就是例子,储户是保了,银行也换牌子继续运营了。但老股东直接归零了。

但有什么是没有风险的呢?我们每个人手里都有一堆亏钱的交易,但仍旧不影响我们继续交易继续赚钱。十年国债等同于无风险,绝对没风险的不存在

四大行在我个人看来还是能够赚钱的了,不像其他银行股那样不确定性很大,四大行只是对价划不来。

风险补偿足够的,垃圾债也是很好的投资品种嘛,集友“中国海”今年的垃圾债基本都要翻倍了。

所以没有什么是不能做的,关键是需要付出多少代价以及能够得到多少的问题而已。

一堆亏钱的,额,亏钱的又,一大堆的,那赚钱的占比大,不然的亏不少

跑不赢m2的都是输家,四大行躺平赚钱够久了,也给出清了,其他银行倒贴钱都不要

普通人还是别玩垃圾,还不如买比特币,都翻2倍了,妥妥的赢家

一大堆好东西,真没必要碰银行,秃噜的狮子,明摆着

等暴跌了,洗出去了老股东,然后就是入场捡尸体,搞一波折价估值修复

赞同来自: 炫彩千纸鹤 、xiebaobao 、大饼炒鸡蛋 、逍遥chen 、csfires 、 、 、 、 、 、 、 、 、 、 、更多 »

很多人觉得银行业高杠杆运作,又和地产不清不楚的,所以就很排斥银行股。但是不是所有的牛奶都叫特仑苏,也不是所有的银行都是四大行,四大行还是很特殊的。

四大行,股息率大于6%买入,最近1年上涨超过50%或者股息率低于3%卖出,每10天审核一次持仓条件,闲置资金持有银华日利,回测结果是最近10年的年化收益率是14.65%,最大回撤仅有12.52%:

但同期申万银行的表现如下:

都是棋子,有的是卒、有的是车,有的是帅,彼此间的地位差距还是很明显的。

---------------------

- 论坛里,很多人的银行理财负收益了,何也?

- 如上所述,银行理财很多含有债券投资,最近债券大跌,自然带来理财负收益了~!

在这里,我顺便提示一下,如同股市里,拉高是一个难得的赚钱机遇一样,大幅下跌,也是一个“赚钱”的难得机遇,特别是对于国有四大行来说,大幅下跌,简直是难得的赚钱机遇!真是所谓的黄金坑!今年,我已经遇见了两回黄金坑并且毫不犹豫的跳了进去,并且也毫不犹豫的将跳进去的“兵力”在获取值得骄傲的年化收益之后,又胜利班师回朝了。投机还是看技师水平的

赞同来自: 理想已实现 、gzjohn 、Allentt 、小会砸 、我心飞扬33更多 »

我告诉大家一个小秘密,其实,左侧还是右侧,不是由股价走势决定的,

而是由你的标的性质决定的!怎么样?一般人我是不会告诉"ta"的。

这里,我简单阐释一下:如果你的标的是可转债,那么,你觉得,你需要右侧交易吗?

如果你的交易标的是“妖股”那么,你能不采用右侧交易吗?

真理一句话,那些长篇大论的东西,往往是为了赚稿费的! 哈哈哈

国有四大行,就如同我在本篇前面所言,就是你的硬寨,就是你的不败之地,

有党国为你背书,你还需要右侧吗?左侧就是你的选择!因为,你知道,右侧

一定会来的。而那些斤斤计较于左右的人,左侧不进,右侧来的时候,TA也不会

进去的,为什么?以后再说。

赞同来自: xlqy灿烂千阳ch 、悠悠白云 、zsp950

“赚钱”的难得机遇,特别是对于国有四大行来说,大幅下跌,简直是难得的赚钱机遇!真是所谓的黄金坑!今年,我已经遇见了两回黄金坑并且毫不犹豫的跳了进去,并且也毫不犹豫的将跳进去的“兵力”在获取值得骄傲的年化收益之后,又胜利班师回朝了。

赞同来自: xlqy灿烂千阳ch 、Jifandailu

我总在想,为什么会有这种论调?可能是因为,很多银行分红之后,没有马上填权的缘故。分红留下了一个分红缺口,导致很多手拿银行股的人,获得银行股息以后,手里的股票市值没有马上得到提高!这样,就有了获取银行的股息,就等于是分自己的钱的感觉。这个感觉,其实是似是而非的!因为,你在获取银行股息的同时,你手里的银行股权,一点也没有减少!设想一下,你左手拿一万元钱,自己分自己5%给右手,这样,你的左手只有9500元了。可如果你用一万元钱买了银行股,分到了5%的股息,虽然没有填权,可是,你的手里有价值9500元的股权(这个股权不会消失)!这就是区别!而这个区别,将随着时间而越来越体现价值!

1万元,买了国有四大行的股票,每年,四大行就将你的股本金归还你一部分,而你的股权一点也不减少!这就是价值所在!

你得到的四大行归还你的股本金,你可以再去投资你认为值得投资的地方!

而如果你自己的一万元钱,你自己分给自己的话,总和还是只有一万元钱!

这就是区别!

赞同来自: llllpp2016

按系统重要性得分从低到高分为五组:

第一组9家,包括中国民生银行、中国光大银行、平安银行、华夏银行、宁波银行、广发银行、江苏银行、上海银行、北京银行;第二组3家,包括中信银行、中国邮政储蓄银行、浦发银行;第三组3家,包括交通银行、招商银行、兴业银行;第四组4家,包括中国工商银行、中国银行、中国建设银行、中国农业银行;第五组暂无银行进入。

下一步,中国人民银行、中国银行保险监督管理委员会将按照《系统重要性银行附加监管规定(试行)》的要求,持续做好系统重要性银行附加监管工作,增强宏观审慎管理与微观审慎监管合力,促进系统重要性银行稳健经营和健康发展。

- 请特别注意,是按系统重要性得分从低到高分为五组。- 第一组最低,第五组最高(目前尚缺)

言下之意似乎银行股不可能大涨,那我就呵呵了。可能吧很快银行股会有一波50%左右的大涨,那又何止是吃息呢?一波50%的大涨,这个胃口吊的有点大。不过即使在短期内上涨50%,我也是不会卖的,如果国有大行能保持5-10%的业绩增长,4-5个点的分红率,8-10倍的市盈率,仍然很有投资价值。也就是说即使上涨1倍,仍可继续持有。

大部分人都被市场洗脑了。似乎银行股最多就是吃息。真是好奇怪的想法。

趁着你们大家都不要的时候,我又多买了100万银行股。

那就看看喽。

现在似乎很多人认为大银行的业绩是不会增长的,不仅只能吃息,甚至连这个息也是固定不会增长的,这是14年到20年几个大银行业绩停滞(姑且先不论什么原因)给人形成的固定思维。以前看过达里欧写的《原则》,名气很大,说实话没觉得写的有多好,但其中有一句话印象比较深刻,就是他说要善于发现常识中的错误。

罔两

- 力求集思录最稳第一。

- 力求集思录最稳第一。

赞同来自: xlqy灿烂千阳ch 、跑路皮皮 、画眉 、hydk 、问桃酥桃酥 、 、更多 »

关于纯粹的银行吃股息的帖子一直以来太多了,本无意回复,只是看到 正确姿势 几个字,突然有感而发,想说几句。言下之意似乎银行股不可能大涨,那我就呵呵了。可能吧很快银行股会有一波50%左右的大涨,那又何止是吃息呢?

什么种类单一的风险呀,房地产的影响呀,我不太懂就不谈了,就谈姿势。其实,正确姿势确实是大家耳熟能详的那句:必先自宫。

也许银行正像楼主说的那样,未来多年下来股价基本保持着,平稳吃息。但是越是平稳吃息的年头长,对此信念就越发坚定,逐渐形成不可更改的信仰,就会为将来的痛苦埋下伏笔。

经济毕竟有周...

大部分人都被市场洗脑了。似乎银行股最多就是吃息。真是好奇怪的想法。

趁着你们大家都不要的时候,我又多买了100万银行股。

那就看看喽。

赞同来自: 跑路皮皮 、chenuny 、owen11 、猪尾巴草77 、大魏忠臣毌丘俭更多 »

什么种类单一的风险呀,房地产的影响呀,我不太懂就不谈了,就谈姿势。其实,正确姿势确实是大家耳熟能详的那句:必先自宫。

也许银行正像楼主说的那样,未来多年下来股价基本保持着,平稳吃息。但是越是平稳吃息的年头长,对此信念就越发坚定,逐渐形成不可更改的信仰,就会为将来的痛苦埋下伏笔。

经济毕竟有周期,利润大幅下滑必将到来。至于何时来到,无法预测。

即使向下周期没来到,但是短暂的金融危机不可避免。而在金融危机到来时,你是无法预知它是短暂的呢,还是经济周期反转的中长期。即使是如2008年一样短暂的,你确定你能无视股价熬过去?当年香港一大批中产阶级用半辈子的积蓄来表达对汇丰半辈子的信仰,被割在了底部,这时候就算你的总账幸运的还能保本,可那么多年的时间成本呢?

当年的茅台,时间玫瑰但总转身说去TM的玫瑰吧;没有人更懂茅台的董总据说账户里也和他自己一样脱光光了。而在此之前,他们都经历信仰崩塌的过程。

不过呢,如果现在岁数不是很小,将来也不是高寿,信仰又足够坚定的话,确实有可能一辈子都没有信仰崩塌的机会,你可以用你的人生来证明你持有银行股吃息是完全正确的,但这并不证明对别人也是正确的。

所以,银行股吃息,正确姿势是首先进行自宫,当然并不是肉体自宫,而是思想自宫。把自己的人设设定为泰山崩于眼前而谈笑自若的人,则事成矣。

顺便再说一句:我们往往在没有好的选择余地的时候,才退而求其次,矮子里拔高个。现如今有这么多转债,何必搞银行股吃息?

你以为机构都是赚钱的?大顶是他们买出来的,大底是他们砸出来的。死在乐视,两康,还有个什么退市的疫苗股,等等,SB机构多了去。机构不就是大号的韭菜吗。他们有什么能力。随便举个例子,中国铁建,这家破公司从上市到现在基本面都没啥本质性的变化。大部分时间的估值都非常低,然而在2015年却出现过一个不可思议的高价,这不就是那机构买上去的。连散户都知道,就靠着个一带一路的概念根本支撑不起这么高的估值。

现在我也一样坐等那些机构在新能源上翻车

LZ,也就是我,根本不需要赌。财政部作为大股东的国有四大行,会破产吗?你词语不严谨!银行会破产重整,且已有先例。我在此再明确一下哦,国有四大行。一定不会破产!相反,河南村镇行事件,其实,更是对国有四大行的利好。各位,听说过存工农中建交银行的存款,有问题的吗?不破产,不意味股份不清零。破产,不意味存款不付,有破产制度。至少50万是保的

赞同来自: xlqy灿烂千阳ch 、跑路皮皮 、gzjohn 、LUYUJIANG 、telescope 、 、 、 、 、 、 、 、更多 »

慢慢变富是忽悠人的,慢慢不可能变富,一个都找不出。所有的成功投资者,通通都是快快变富。想慢慢变富,结果可能碰上机会快快变富,所谓不可胜在己,可胜在敌。如果一笔投资一开始就想快快变富,在预期高收益的同时,必然承担高风险,而一个成功的投资者,首先考虑的必然是避免过高风险。当然几十万或再略多点玩玩的无所谓,但这样的资金量很难称为真正的投资者。再说,快慢也是相对的,比如说5年翻倍,快乎?慢乎?我认为很快,也许有人认为天天打板才叫快。股息率不能致富乎?假如业绩稳定并略有增长,7%股息率可以慢慢变富,而7%的股息率到4%股息率的过程,则可以快快变富。

靠股息率想致富,做梦吧。

京公网安备 11010802031449号

京公网安备 11010802031449号