Edge

Edge Chrome

Chrome Firefox

Firefox

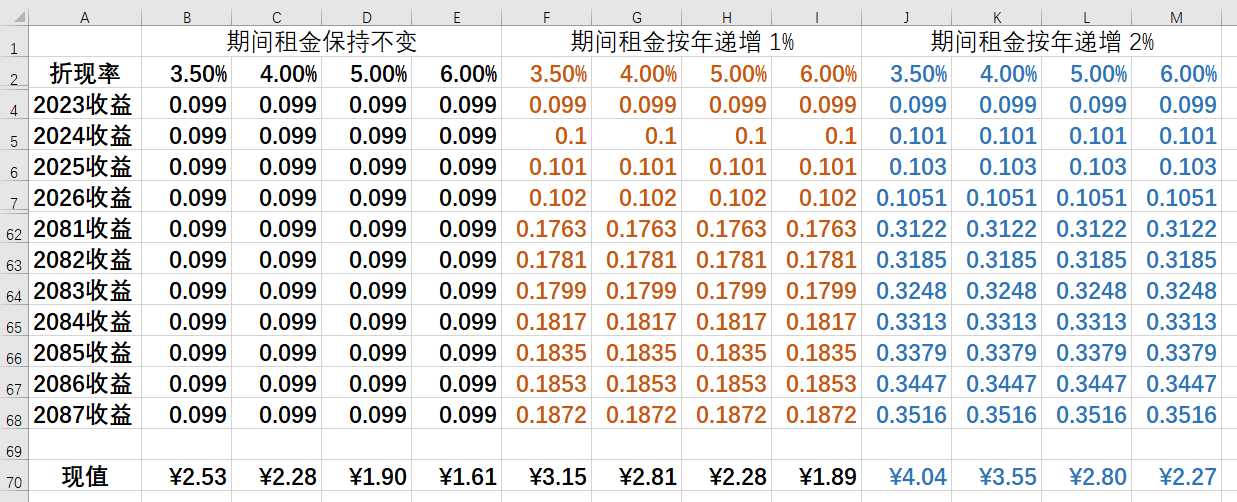

窃以为深圳安居REIT的市场定位主要取决于两个因素,即市场利率水平(影响到折现率的选择)与预期租金升幅,先上图:

- 左侧黑色数据假设房租在未来65年保持不变,另外两组数据分别假设房租逐年上涨1%和2%

- 虽然有人预期租金按年上涨4%,不过楼宇的维护成本会逐渐提高,而且我觉得4%的预期太乐观

- 理论上安居REIT的风险高于国债,但安居房不同于一般性企业,长期来看,房租逐渐提高是大概率事件(国债票面利率不会提高)。所以,具体选择多大的折现率见仁见智。从上图可见,选择6%的折现率时,即使房租逐年上涨2%,现值 2.27 仍低于发行价 2.484(亏损)。从询价结果看,机构选择的折现率明显不是 6%

- 计算这些数据并不是准备长期投资于这个REIT,而是用来估算机构认可的定位水平,寻找交易性机会

- 左侧黑色数据假设房租在未来65年保持不变,另外两组数据分别假设房租逐年上涨1%和2%

- 虽然有人预期租金按年上涨4%,不过楼宇的维护成本会逐渐提高,而且我觉得4%的预期太乐观

- 理论上安居REIT的风险高于国债,但安居房不同于一般性企业,长期来看,房租逐渐提高是大概率事件(国债票面利率不会提高)。所以,具体选择多大的折现率见仁见智。从上图可见,选择6%的折现率时,即使房租逐年上涨2%,现值 2.27 仍低于发行价 2.484(亏损)。从询价结果看,机构选择的折现率明显不是 6%

- 计算这些数据并不是准备长期投资于这个REIT,而是用来估算机构认可的定位水平,寻找交易性机会

京公网安备 11010802031449号

京公网安备 11010802031449号