Edge

Edge Chrome

Chrome Firefox

Firefox

0

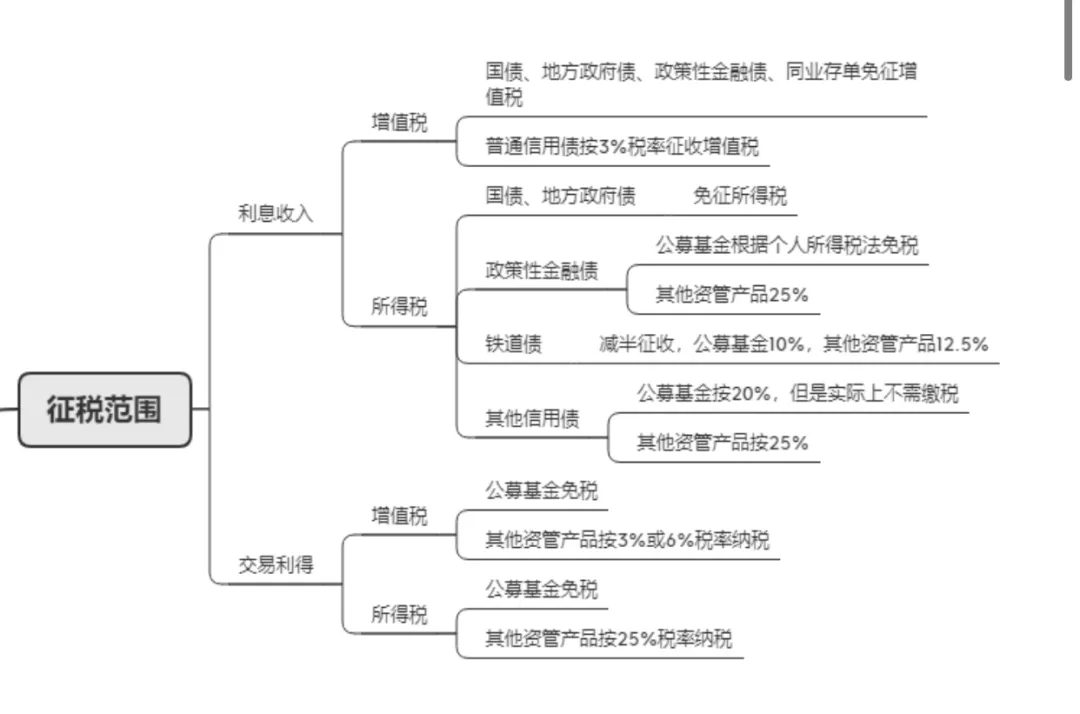

国开行的债属于政策性金融债,利息免征个人所得税。但是差价按规定需要交所得税。建议联系券商确认收税依据。如有必要可以更换券商,因为这个差价所得税大家基本都是不交的,听下来大多数地方收不上来。收税和地方税务局有很大关系。

三、个人所得税方面,个人所得税法第四条规定,国债利息和国家发行的金融债券利息免纳个人所得税。其中,国债利息是指个人持有我国财政部发行的债券而取得的利息所得,即国库券利息;国家发行的金融债券利息是指个人持有经国务院批准发行的金融债券而取得的利息所得。另据财税〔2013〕5号规定:对个人取得的2012年及以后年度发行的地方政府债券利息收入,免征个人所得税。但对个人买卖国债或地方政府债券所得,应当要按财产转让所得计算缴纳个人所得税。

国开行的债属于政策性金融债,利息免征个人所得税。但是差价按规定需要交所得税。建议联系券商确认收税依据。如有必要可以更换券商,因为这个差价所得税大家基本都是不交的,听下来大多数地方收不上来。收税和地方税务局有很大关系。

三、个人所得税方面,个人所得税法第四条规定,国债利息和国家发行的金融债券利息免纳个人所得税。其中,国债利息是指个人持有我国财政部发行的债券而取得的利息所得,即国库券利息;国家发行的金融债券利息是指个人持有经国务院批准发行的金融债券而取得的利息所得。另据财税〔2013〕5号规定:对个人取得的2012年及以后年度发行的地方政府债券利息收入,免征个人所得税。但对个人买卖国债或地方政府债券所得,应当要按财产转让所得计算缴纳个人所得税。

京公网安备 11010802031449号

京公网安备 11010802031449号