Edge

Edge Chrome

Chrome Firefox

Firefox

明天3只reits可场内认购,有不少咨询开通权限以及如何认购的,这边就以两家的为例给大家放个流程图。

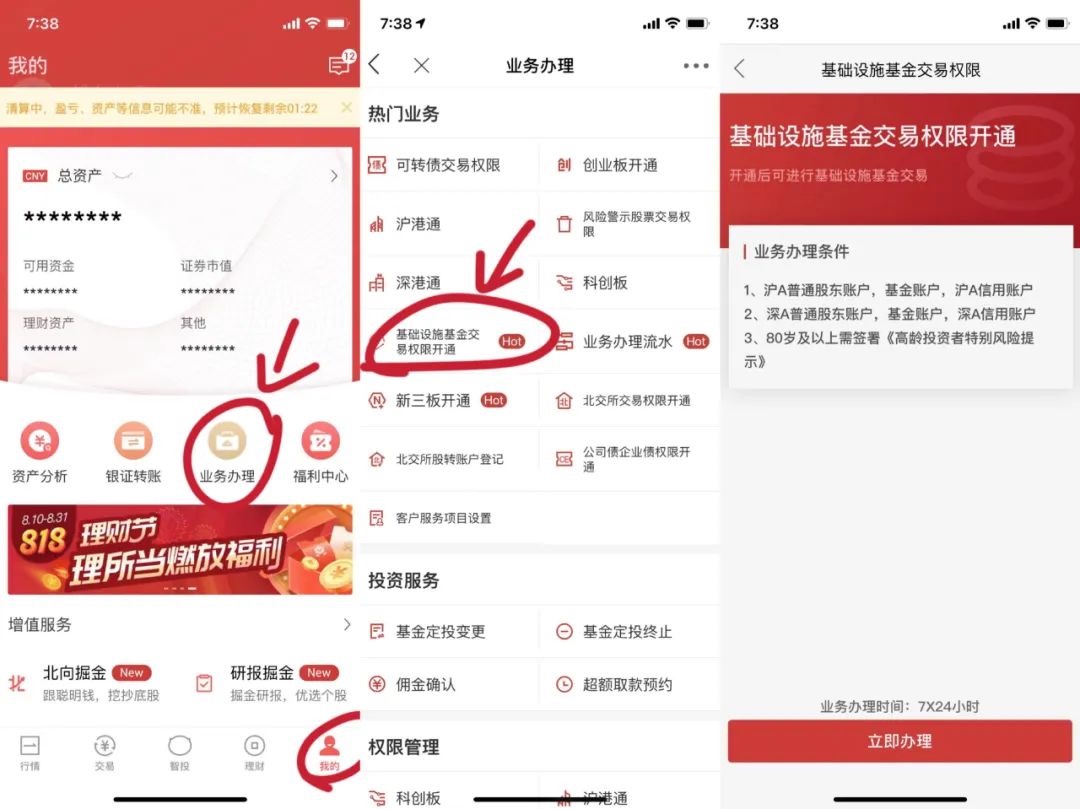

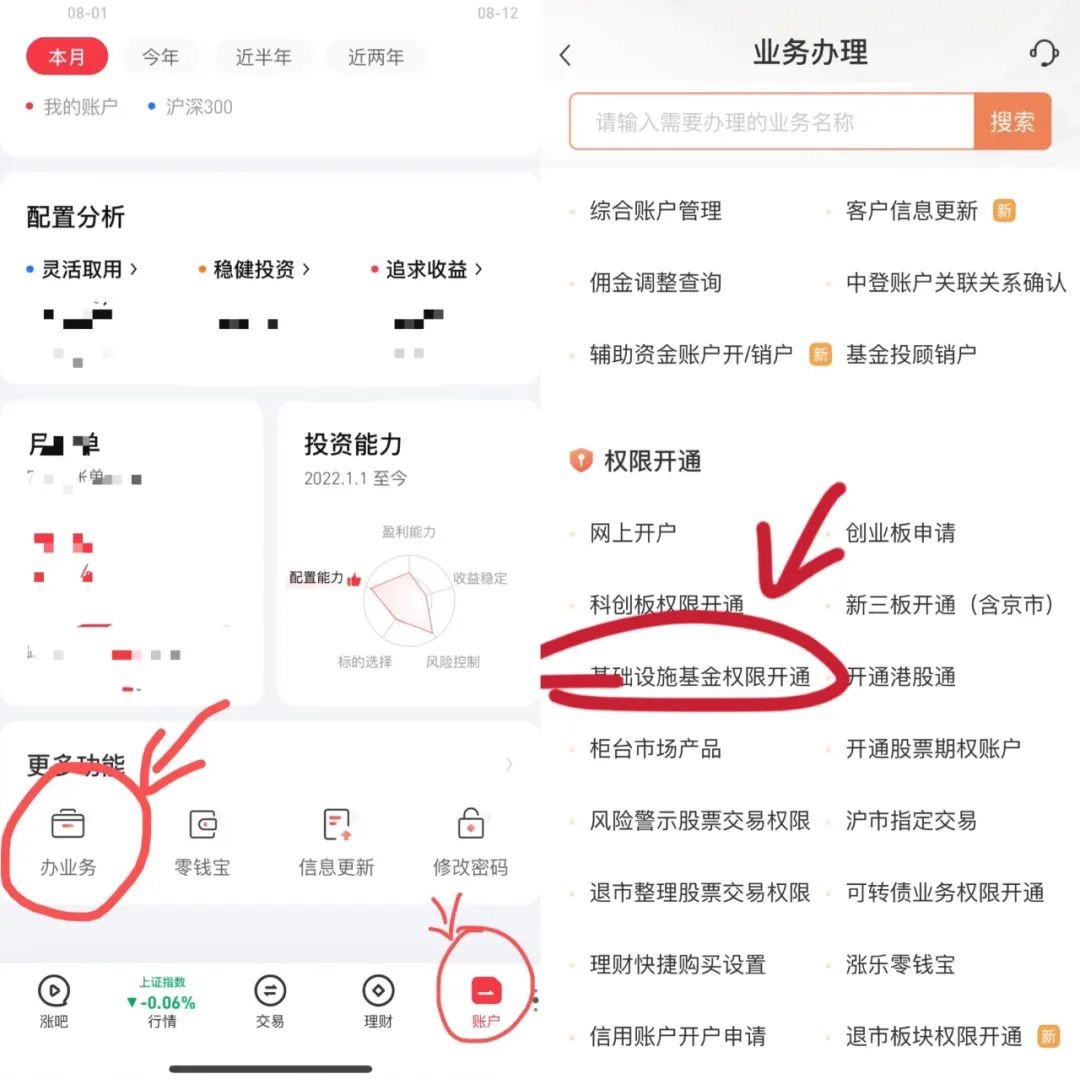

x宝的开通权限图:

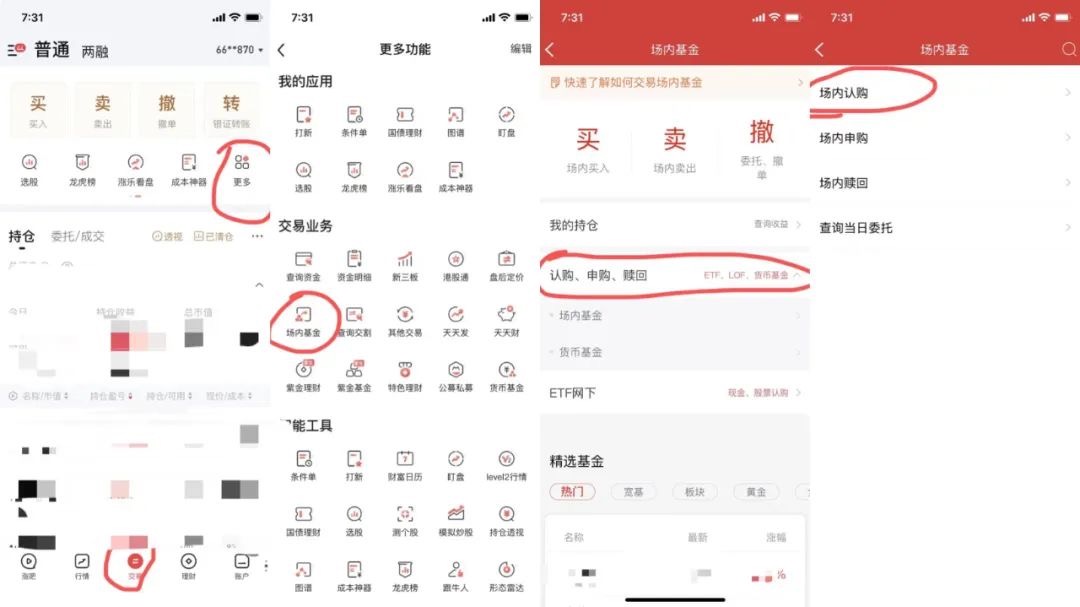

x宝的认购流程图:

x泰权限开通图:

x泰认购流程图:

然后直接输入dm即可,沪市是金额认购,系统显示份额实际就是金额,即你填写多少就是认购多少,最低金额1000元起。

深市采用份额认购,输入代码后一般会自动弹出价格,你要认购多少金额按照最低的1000份起计算。

至于认购哪只就看大家喜好了,个人感觉都还行,就是配售率感觉会很低,有闲钱的可以搞一下。

3只reits基本信息一览表:

......

顺博、中环、小熊转债中签结果出炉,股东配售率89.46%、76.14%、87.39%,单账户顶格分别中0.008、0.007、0.006签,希望能多多中签。

今天转债部分个人手动进行了减仓,之前一段时间都是网格被动减仓,今日是5月初以来第一波手动减仓,把转债仓位从40%降低到了25%左右。

一方面是最近转债涨幅比较猛,算适当止盈,另一方面这段时间转债的成交量持续走低,趁着有reits认购就顺便降个仓,挪点资金去参与下reits。

转债整体波动不大,交易成本低,T+0,可玩策略又多样,仓位调整非常方便,感觉未来随时都有机会,本次减仓标的价格有做记录,日后再找机会添回去。

过程中尽量以降低成本为目的即可,之前不少标的都进入双向休眠,还在网格设置区间范围内的标还在继续正常网格跑着。

明日博汇转债申购。

......

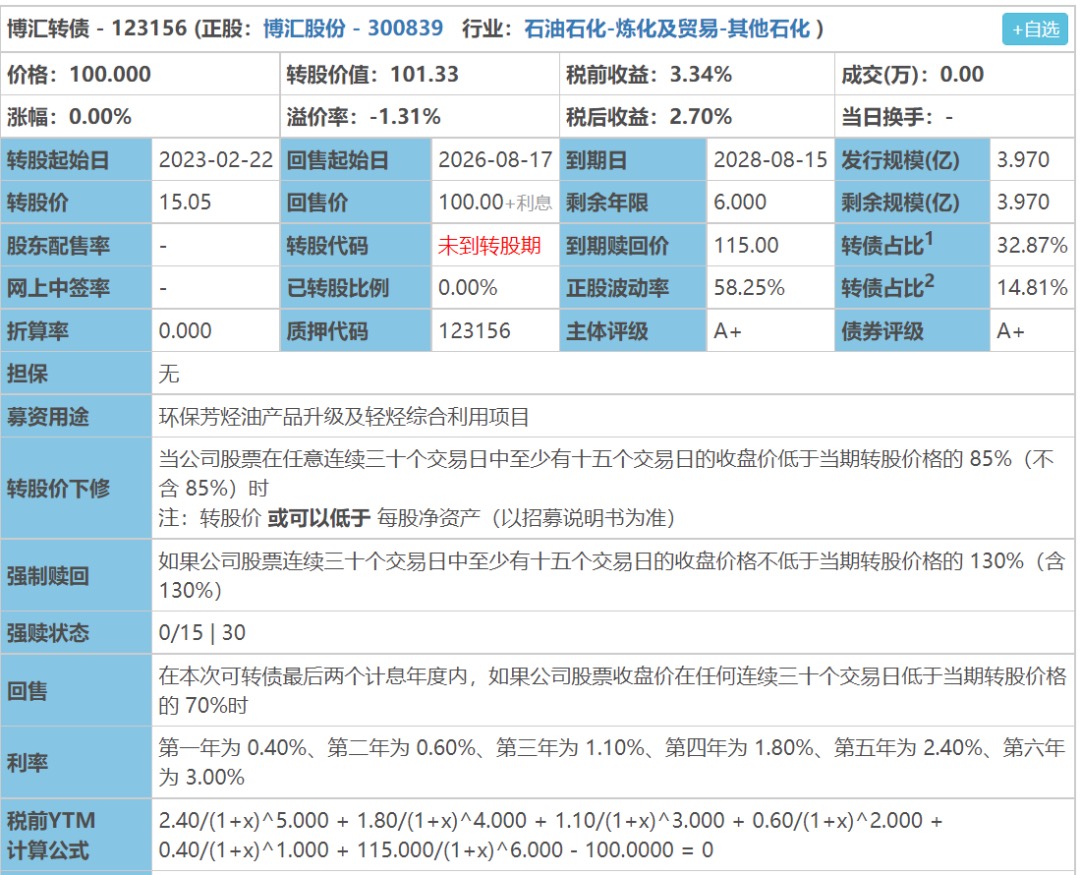

博汇转债:(正股代码:300839,配债代码:380839)

评级:A+评级,可转债评级越高越好。

发行规模:3.97亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

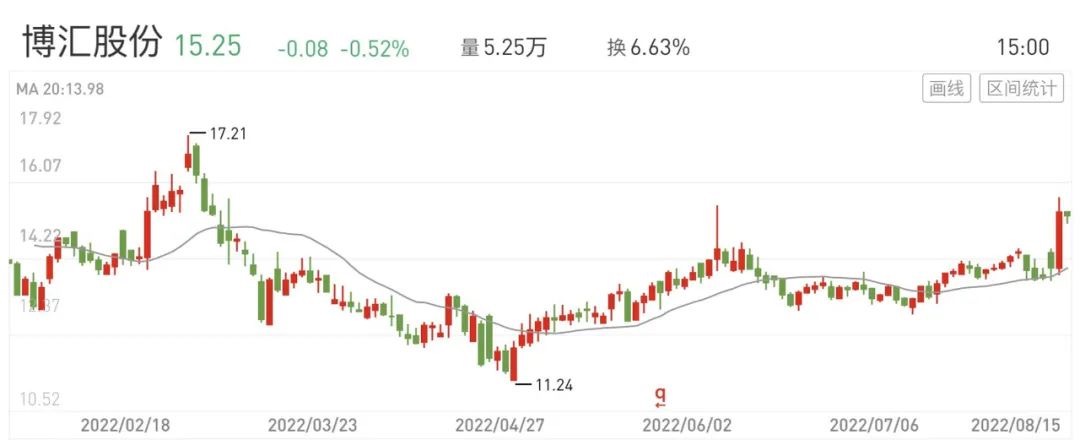

博汇股份今日收盘价15.25,转股价15.05,转股价值=转债面值/转股价*正股价=100/15.05*15.25=101.33,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.1+1.8+2.4+115=121.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8381%,纯债价值简化计算72.98,纯债价值低。

公司简介:

博顺股份属于石油石化业,公司在燃料油深加工领域经营多年,通过自主研发、持续工艺改进及外部引进等方式积累了一定的技术实力,分离提炼的重芳烃及轻质燃料油产品在部分指标上具有一定优势。

公司成立于2005年,上市时间2020年6月,目前公司市值26.8亿,有息负债率45.58%,当前市盈率PE53.509,市净率PB3.067。

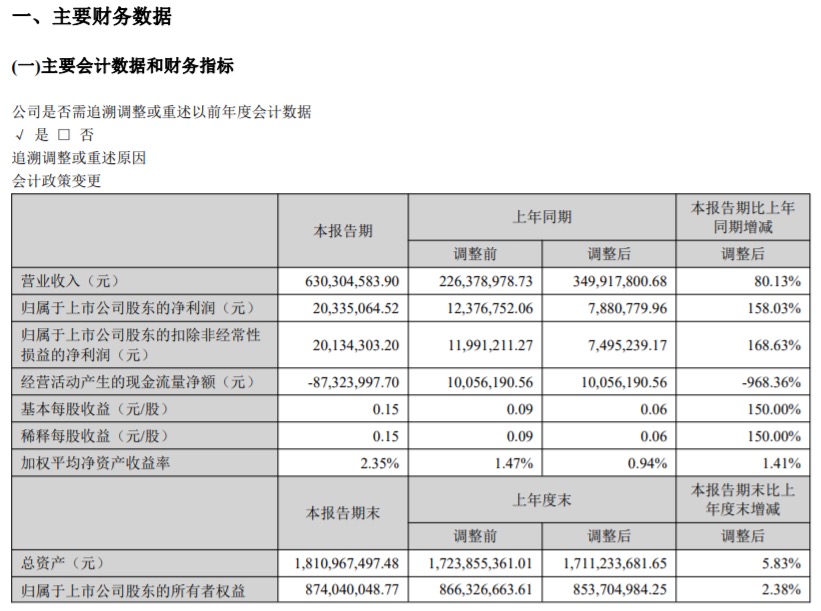

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长80.13%,归属于上市公司股东净利润同比增长158.03%,主要原因系募投项目投产,产销量增加且产品售价增长。

主要风险:

1、近年公司净利润和毛利率水平呈现下滑趋势。

2、原材料供应趋紧且面临价格波动风险。

3、应收消费税退税款对公司营运资金占用较大,需关注退税进度。

4、近年公司短期债务占总债务的比重持续增加,债务结构合理性较差,现金类资产对短期债务的整体保障程度较低。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-1.31%,结合A+评级、相似的转债、正股质地等综合因素目前给予38%的溢价率,价值预估:101.33*1.38=140,燃料油深加工领域,公司现金流紧张,规模较小有炒作机会溢价捎给多点,不过这几日正股都是跳空高开股价有回调风险。

假设原始股东配售85%,网上按0.6亿计算,顶格申购单账户约中6000/1150/1000=0.005签,中签率极低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

x宝的开通权限图:

x宝的认购流程图:

x泰权限开通图:

x泰认购流程图:

然后直接输入dm即可,沪市是金额认购,系统显示份额实际就是金额,即你填写多少就是认购多少,最低金额1000元起。

深市采用份额认购,输入代码后一般会自动弹出价格,你要认购多少金额按照最低的1000份起计算。

至于认购哪只就看大家喜好了,个人感觉都还行,就是配售率感觉会很低,有闲钱的可以搞一下。

3只reits基本信息一览表:

......

顺博、中环、小熊转债中签结果出炉,股东配售率89.46%、76.14%、87.39%,单账户顶格分别中0.008、0.007、0.006签,希望能多多中签。

今天转债部分个人手动进行了减仓,之前一段时间都是网格被动减仓,今日是5月初以来第一波手动减仓,把转债仓位从40%降低到了25%左右。

一方面是最近转债涨幅比较猛,算适当止盈,另一方面这段时间转债的成交量持续走低,趁着有reits认购就顺便降个仓,挪点资金去参与下reits。

转债整体波动不大,交易成本低,T+0,可玩策略又多样,仓位调整非常方便,感觉未来随时都有机会,本次减仓标的价格有做记录,日后再找机会添回去。

过程中尽量以降低成本为目的即可,之前不少标的都进入双向休眠,还在网格设置区间范围内的标还在继续正常网格跑着。

明日博汇转债申购。

......

博汇转债:(正股代码:300839,配债代码:380839)

评级:A+评级,可转债评级越高越好。

发行规模:3.97亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

博汇股份今日收盘价15.25,转股价15.05,转股价值=转债面值/转股价*正股价=100/15.05*15.25=101.33,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1.1+1.8+2.4+115=121.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率8.8381%,纯债价值简化计算72.98,纯债价值低。

公司简介:

博顺股份属于石油石化业,公司在燃料油深加工领域经营多年,通过自主研发、持续工艺改进及外部引进等方式积累了一定的技术实力,分离提炼的重芳烃及轻质燃料油产品在部分指标上具有一定优势。

公司成立于2005年,上市时间2020年6月,目前公司市值26.8亿,有息负债率45.58%,当前市盈率PE53.509,市净率PB3.067。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长80.13%,归属于上市公司股东净利润同比增长158.03%,主要原因系募投项目投产,产销量增加且产品售价增长。

主要风险:

1、近年公司净利润和毛利率水平呈现下滑趋势。

2、原材料供应趋紧且面临价格波动风险。

3、应收消费税退税款对公司营运资金占用较大,需关注退税进度。

4、近年公司短期债务占总债务的比重持续增加,债务结构合理性较差,现金类资产对短期债务的整体保障程度较低。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-1.31%,结合A+评级、相似的转债、正股质地等综合因素目前给予38%的溢价率,价值预估:101.33*1.38=140,燃料油深加工领域,公司现金流紧张,规模较小有炒作机会溢价捎给多点,不过这几日正股都是跳空高开股价有回调风险。

假设原始股东配售85%,网上按0.6亿计算,顶格申购单账户约中6000/1150/1000=0.005签,中签率极低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号