Edge

Edge Chrome

Chrome Firefox

Firefox

之前计划7月底要去北京内蒙耍,非常期待的一次旅行,因为是高中最要好的这帮朋友以家庭为单位的旅游。

结果疫情零星爆发几例确诊,体制内的两个小伙伴公司发了文,别说出省出市都不让了,这场旅行也就此泡汤。

眼看这都快开学了,行程各种修修改改,放弃了体制内的小伙伴,终于定了这周带娃和家人去平潭岛玩3天。

可今天又看到杭州确诊1例,还好是在钱塘区,目前离出行还有三天时间,请咱大杭州一定要稳住啊!

这个夏天我们这动不动就上40度,白天在外面走脚后跟都是发烫的,也不知道为什么今年会这么热。

......

转债等权指数继续涨0.5%,成交额733亿,转债中位数已经破131,马上历史新高,今年确实是中小盘股的天下,联动转债也是牛气冲天。

昨晚打开美股账户发现回血了不少,之前回撤30%以上加仓的QQQ和SPY竟然已经反弹了近20个点,之前4月加仓了大A,6月份加仓了美指。

今年的收益全靠4月(淡定些,价格仓)和6月(逮着个机会)两次不同市场的权益类加仓,当然转债的筛选轮动收益贡献也非常大。

也就中概还在那躺尸,对于中概etf我觉得不用担心,毕竟已经很便宜了,而且大多数中概股都已在香港上市。

虽然港股流动性和估值要比大A弱很多,但是不影响它是家好公司,像鹅厂、美团、阿里早已融入了我们的生活。

明日松霖转债上市,大中转债可进行申购,祝好运。

1

松霖转债:

松霖科技今日收盘价15.14,转股价格16.58,当前转股价值=转债面值/转股价格*正股价格=91.31。

松霖科技7月19日(申购日前一工作日)收盘价为17.21,申购日7月20日。

在这过去的近一个月时间里,松霖科技股价下跌12%,转股价值从103.8下跌到91.31。

个人看法:

松霖转债AA级别,规模6.1亿,原始股东配售率92.81%,单账户顶格申购中0.004签,溢价率由申购前一日的-3.66%变为9.51%。

根据之前测评综合,结合当前环境给42%的溢价率,正常价值预估:91.31*1.42=130,卫浴品牌配件生产商,这两年家具行业受地产有一定影响的,但配售率高,流通规模很低,首日最高130开盘,130开盘则等尾盘向上冲刺再考虑出,沪市转债首日最高涨幅57.3%,大家猜能冲上157吗?

松霖转债测评:7月20日松霖转债申购

2

个人看法:顶格申购,预计中0.02签,上市预估。

大中转债:(正股代码:001203,配债代码:081203)

评级:AA评级,可转债评级越高越好。

发行规模:15.2亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:20/30,70%,条件超严苛。

转股价值:

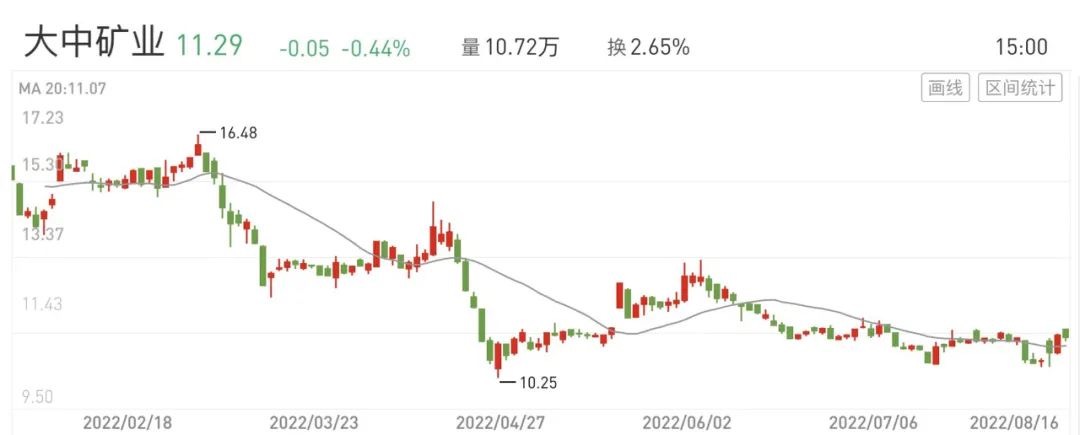

大中矿业今日收盘价11.29,转股价11.36,转股价值=转债面值/转股价*正股价=100/11.36*11.29=99.38,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9765%,纯债价值简化计算92.99,纯债价值较好。

公司简介:

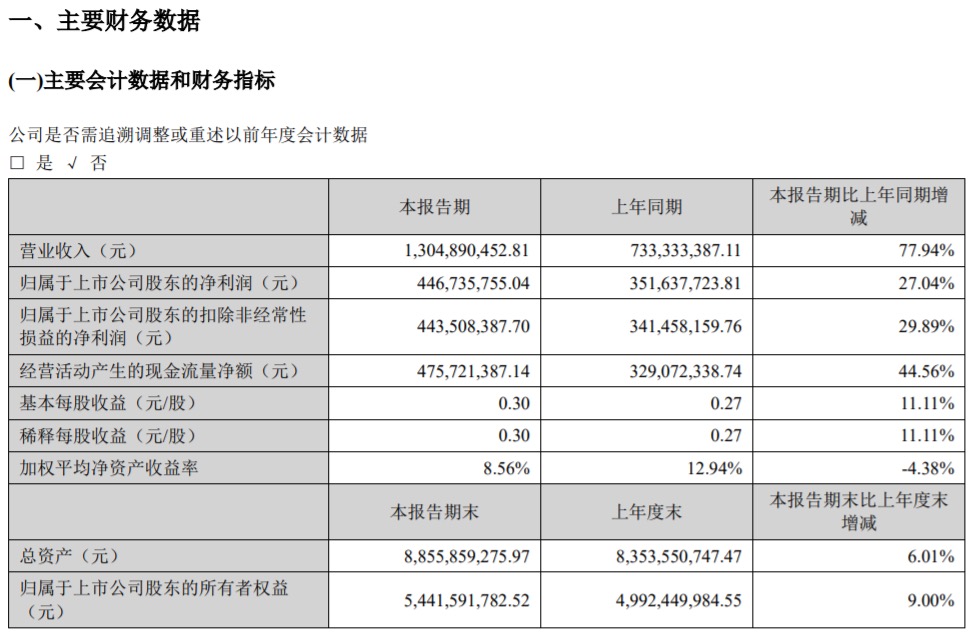

大中矿业属于钢铁业,公司国内独立铁矿采选企业中排名靠前,截止2021年末,拥有的备选铁矿石储量约占全国查明储量约6.09%。

近年来公司经营情况较好,利润水平逐年递增,获现能力较好,主要客户为生产基地周边大型钢铁企业,下游客户资质较好且较为稳定。

公司成立1999年,上市时间2021年5月,目前公司市值170.25亿,有息负债率31.47%,当前市盈率PE14.401,市净率PB3.129。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长77.94%,归属于上市公司股东净利润同比增长27.04%。

主要风险:

1、铁矿石价格的大幅回落对公司盈利油较大不利影响。

2、客户集中度较高,近三年前五大客户集中度均在60%以上。

3、矿山建设投资大、周期长,募投项目存在一定投资风险及资金压力。

4、公司资产主要以设备厂房、土地使用权、采矿权为主,资产流动性偏弱。

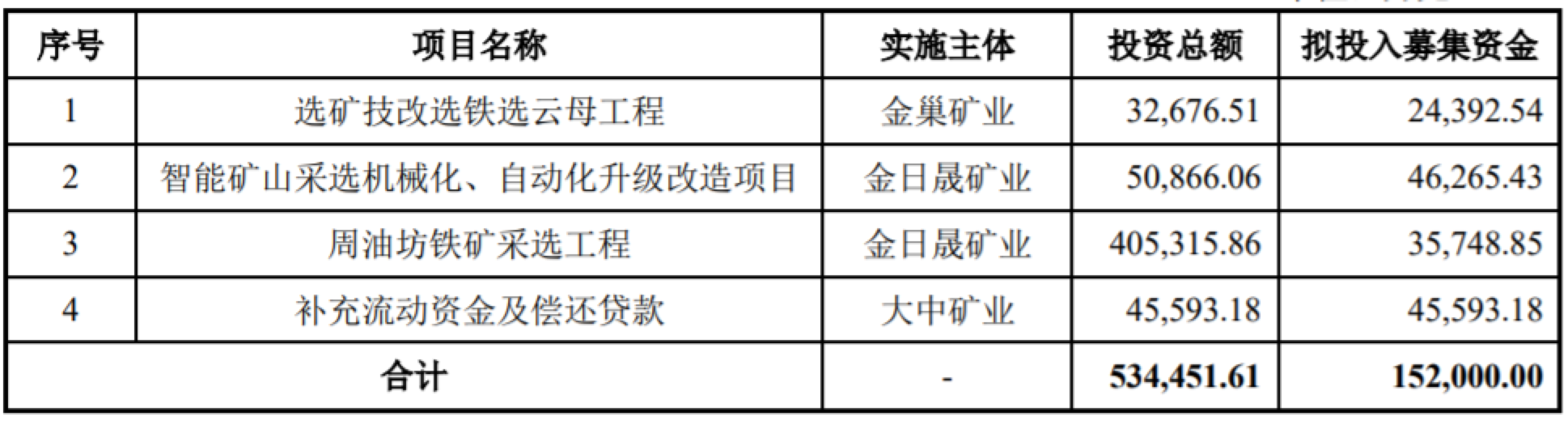

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率0.62%,结合AA评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:99.3*1.29=128,铁矿采选企业印象里基本没遇到过下修条款这么严苛的,不过质地还是挺不错的,高roe和毛利,估值还不贵。

也是这个原因两周前做的潜伏,没想到这么快发行了,目前还盈利了5个点,当时看的时候还挺诧异到底是什么预期让这货的股价一路下跌,期待中签吧。

假设原始股东配售85%,网上按2.3亿计算,顶格申购单账户约中23000/1150/1000=0.02签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

结果疫情零星爆发几例确诊,体制内的两个小伙伴公司发了文,别说出省出市都不让了,这场旅行也就此泡汤。

眼看这都快开学了,行程各种修修改改,放弃了体制内的小伙伴,终于定了这周带娃和家人去平潭岛玩3天。

可今天又看到杭州确诊1例,还好是在钱塘区,目前离出行还有三天时间,请咱大杭州一定要稳住啊!

这个夏天我们这动不动就上40度,白天在外面走脚后跟都是发烫的,也不知道为什么今年会这么热。

......

转债等权指数继续涨0.5%,成交额733亿,转债中位数已经破131,马上历史新高,今年确实是中小盘股的天下,联动转债也是牛气冲天。

昨晚打开美股账户发现回血了不少,之前回撤30%以上加仓的QQQ和SPY竟然已经反弹了近20个点,之前4月加仓了大A,6月份加仓了美指。

今年的收益全靠4月(淡定些,价格仓)和6月(逮着个机会)两次不同市场的权益类加仓,当然转债的筛选轮动收益贡献也非常大。

也就中概还在那躺尸,对于中概etf我觉得不用担心,毕竟已经很便宜了,而且大多数中概股都已在香港上市。

虽然港股流动性和估值要比大A弱很多,但是不影响它是家好公司,像鹅厂、美团、阿里早已融入了我们的生活。

明日松霖转债上市,大中转债可进行申购,祝好运。

1

松霖转债:

松霖科技今日收盘价15.14,转股价格16.58,当前转股价值=转债面值/转股价格*正股价格=91.31。

松霖科技7月19日(申购日前一工作日)收盘价为17.21,申购日7月20日。

在这过去的近一个月时间里,松霖科技股价下跌12%,转股价值从103.8下跌到91.31。

个人看法:

松霖转债AA级别,规模6.1亿,原始股东配售率92.81%,单账户顶格申购中0.004签,溢价率由申购前一日的-3.66%变为9.51%。

根据之前测评综合,结合当前环境给42%的溢价率,正常价值预估:91.31*1.42=130,卫浴品牌配件生产商,这两年家具行业受地产有一定影响的,但配售率高,流通规模很低,首日最高130开盘,130开盘则等尾盘向上冲刺再考虑出,沪市转债首日最高涨幅57.3%,大家猜能冲上157吗?

松霖转债测评:7月20日松霖转债申购

2

个人看法:顶格申购,预计中0.02签,上市预估。

大中转债:(正股代码:001203,配债代码:081203)

评级:AA评级,可转债评级越高越好。

发行规模:15.2亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:20/30,70%,条件超严苛。

转股价值:

大中矿业今日收盘价11.29,转股价11.36,转股价值=转债面值/转股价*正股价=100/11.36*11.29=99.38,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.9765%,纯债价值简化计算92.99,纯债价值较好。

公司简介:

大中矿业属于钢铁业,公司国内独立铁矿采选企业中排名靠前,截止2021年末,拥有的备选铁矿石储量约占全国查明储量约6.09%。

近年来公司经营情况较好,利润水平逐年递增,获现能力较好,主要客户为生产基地周边大型钢铁企业,下游客户资质较好且较为稳定。

公司成立1999年,上市时间2021年5月,目前公司市值170.25亿,有息负债率31.47%,当前市盈率PE14.401,市净率PB3.129。

2022年第一季度报告公告:

2022年第一季度公司实现营业收入同比增长77.94%,归属于上市公司股东净利润同比增长27.04%。

主要风险:

1、铁矿石价格的大幅回落对公司盈利油较大不利影响。

2、客户集中度较高,近三年前五大客户集中度均在60%以上。

3、矿山建设投资大、周期长,募投项目存在一定投资风险及资金压力。

4、公司资产主要以设备厂房、土地使用权、采矿权为主,资产流动性偏弱。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率0.62%,结合AA评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:99.3*1.29=128,铁矿采选企业印象里基本没遇到过下修条款这么严苛的,不过质地还是挺不错的,高roe和毛利,估值还不贵。

也是这个原因两周前做的潜伏,没想到这么快发行了,目前还盈利了5个点,当时看的时候还挺诧异到底是什么预期让这货的股价一路下跌,期待中签吧。

假设原始股东配售85%,网上按2.3亿计算,顶格申购单账户约中23000/1150/1000=0.02签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号