Edge

Edge Chrome

Chrome Firefox

Firefox未来三年,整个行业都会很难,两家村镇银行破产真的只是开始。

中信证券13年的董事长只因为说了一句“像工商银行杨凯生行长说,有人说工商银行要报出来税后利润两三千亿时,全国人民都会骂”就黯然离职了。中信证券董事长没进去呀?我说怎么中信证券用国家队救市的钱联合高盛子公司天量做空股指期货呢 原来知道底牌。中信证券总经理程博明出来没?2015年到现在也该出来了

赞同来自: J171250010 、宝莲灯 、yingbin195

银行最近一两年靠打击互联网金融勉强延续了利润,老百姓的理财收益明显下降了。互联网金融基本可以归到诈骗里面了,个别几个大的也是踩着法律在瞎搞,央行打击是对的,不然大了暴雷影响更坏。

展望后面1年,银行靠什么继续维持利润,甚至是利润的名义增长?

匹凸匹、民营房地产公司大面积塌方之后,下一个风险就是村镇银行。

不过,四大行的股价我还是信的,毕竟中国优质资产不多了。

凡事看两边,不作极端判断。

看来这个发出叹息的银行从业人员至少是总行高管级别,如果只是一般的省市级分行高管,他们关心的是自己分行今年全年的存贷款规模增加了多少,年底同级分行排名第几,年终奖有多少,行业的发展前途,他们才不会去叹息。至于一般的银行从业人员,如果去叹息息差下降、不良增长、今后要调低拨备覆盖利润,那真成了天下奇闻了。至少我不这么认为,我认识的基层员工,也都在感叹存贷差减少,导致银行利润下降是目前的主要矛盾,拨备下降还在其次,还有一个重要因素是房地产不振对银行的冲击。这不是很正常的吗?一般只有基层的柜台员工才不会考虑这些问题。即使公金和个金客户经理都会有同样的考虑。如果到基层支行行长一级的,那这些问题都是必然要考虑的,因为你说的那些,只是果。而我们谈的是因,没有因,何来果。

虎啸今生

- 财富源自信仰

- 财富源自信仰

赞同来自: darksage 、青火 、aladdin898 、xxxxxxyyyyyy

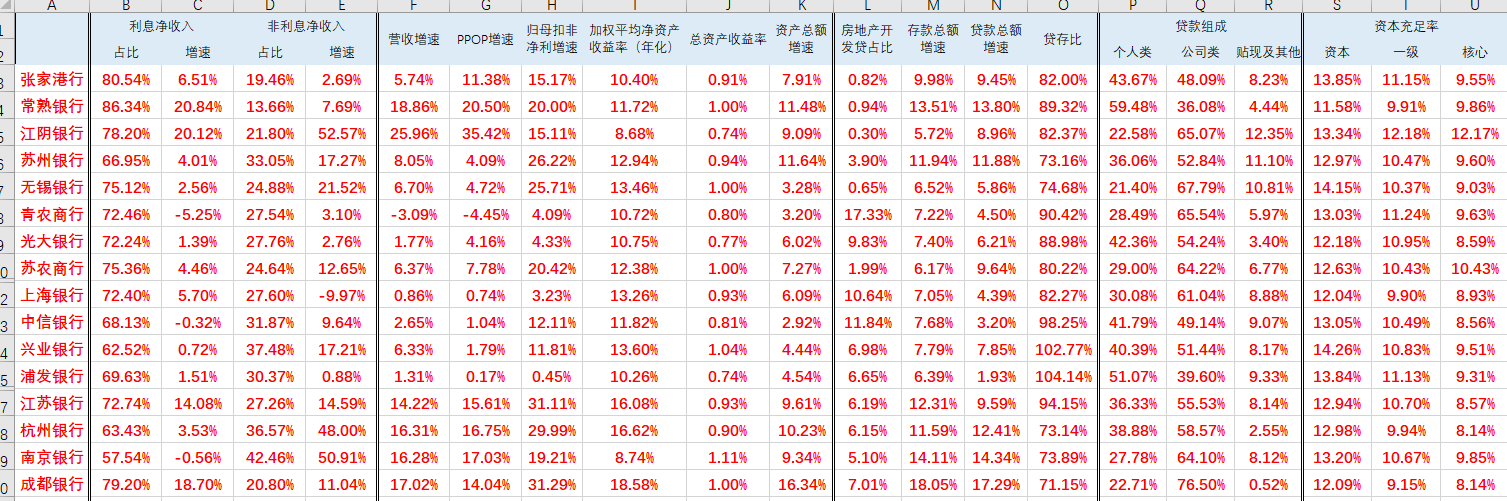

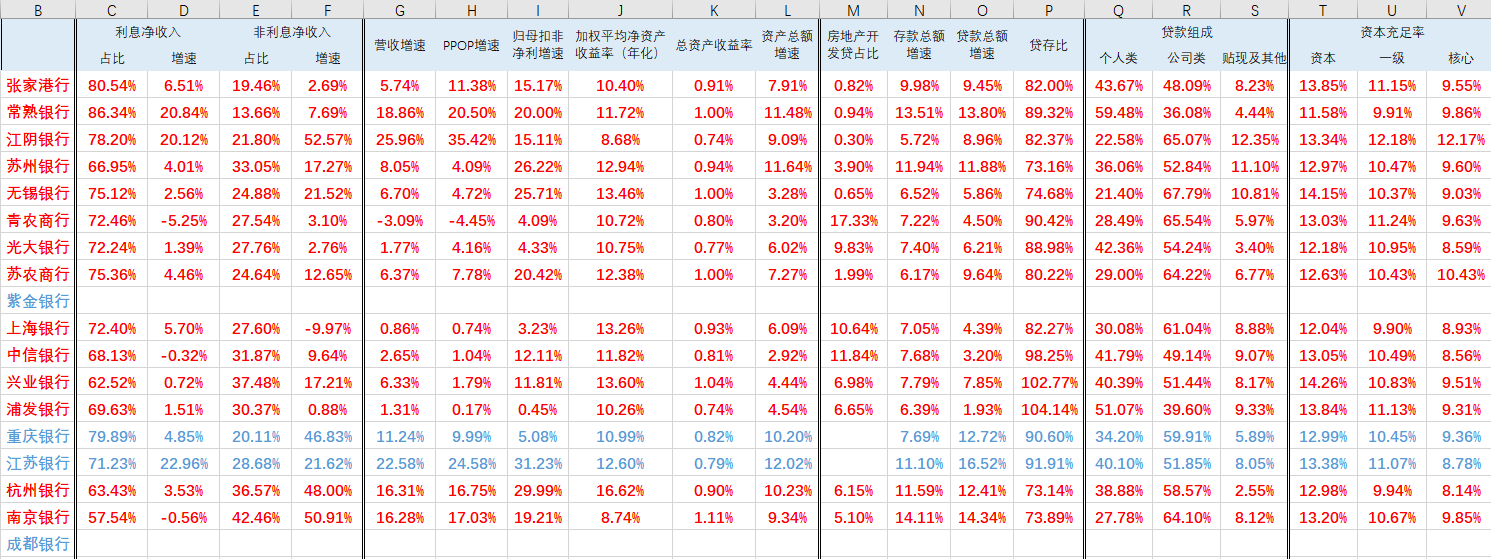

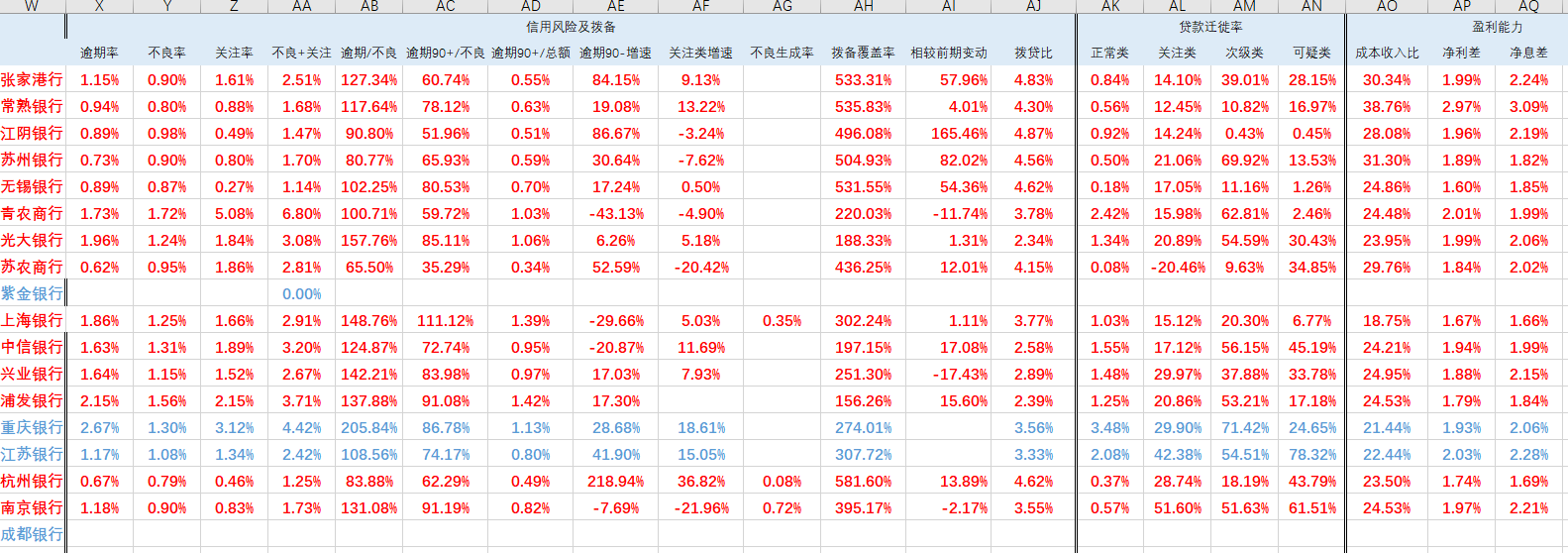

从数据看,江苏和成都今年上半年的营收快速增长,PPOP(拨备前利润增速)可观,净利润高增30%+。其中成都银行的存贷款总额增速非常高,可能表明成都地区经济高度景气

在贷款质量方面,这两家银行的“逾期/不良”率均在100%附近,表明不良认定严格,逾期贷款几乎全部纳入不良。成都银行唯一可挑剔的地方是“90天-”逾期贷款(逾期不足90天)同比增加 33%。这两家的“不良+关注”处于较低水平,贷款逾期率低,不良认定严格,表明贷款质量真不错

此外,这两家银行都大幅增加拨备(做低利润)。相比之下,兴业银行通过降低拨备率增加账面利润,今天已扑街

劝银行股持有者投降书?上半年银行股也是跌的。看了下银行股中报,比如兴业银行,7/31日截止的股东人数还是环比大幅增长的。说明市场上看好银行股的散户还是很多……完全看不到散户投降,更谈不上绝望,大家纷纷加入银粉队伍中去抄底。反而从股东人数看筹码开始分散,真正投降的是机构,他们抛出的筹码都被散户顽强地接盘了………

问题来了,四大行的H股比A股股价低不少。正是因为考虑到这点,我才没在6月初把兴业银行换成四大行,当时只是考虑清仓兴业或者保留兴业。犹豫之后还是保留了。H股与A股存在税率不一致(20%/28%),流动性差异,投资群体价值观差异所以有10%~40%的折价还是正常的,偏离更多的都是低质量的股票

听风听雨 - 一只水桶能盛多少水,并不取决于最长的那块木板,而是取决于最短的那块木板。投资者能挣多少钱,不是股市爆涨时你账户的表现,而是取决于股市暴跌时你账户的表现。

综产者 - 反女权,米格道红丸主义

有央妈和天庭在,那些银行问题不是个事。目前距离经济崩溃还远着呢,从共和国诞生起,历史上遇到的困难和恶劣环境比目前大多了,大银行没有一家倒闭的。银行业是由政权背书的。技术性破产过不止一次,最近一次是90年代末,解决方案是不良贷款剥离、外加财政部注资大幅稀释原股东权益。

综产者 - 反女权,米格道红丸主义

救银行不等于救股东,也不等于救银行股股价。包商银行连他发行的债券都不保,原股东权益肯定是0了。

真的出事,国家肯定会注资救大银行,但小股东的权益不知道稀释到哪里去了。

参考几家破产的银行就知道了。

银行最近一两年靠打击互联网金融勉强延续了利润,老百姓的理财收益明显下降了。中国的银行不能算优质资产。截止去年,某大行房地产贷款占比5%左右,坏账率也是5%左右,同时,中国已暴雷和出现严重财务问题的房地产大企业主要资金来往银行也是这家银行。各大房企今年的情况想必大家都看见了,差到股市停牌,不敢开盘。暴雷的暴雷,拖延的拖延,那么他们欠银行的钱真的会还吗?以上都是官方公布的数字,真实性请自行判断。

展望后面1年,银行靠什么继续维持利润,甚至是利润的名义增长?

匹凸匹、民营房地产公司大面积塌方之后,下一个风险就是村镇银行。

不过,四大行的股价我还是信的,毕竟中国优质资产不多了。

凡事看两边,不作极端判断。

其实看市场上银行的PB]PE 大致能看出些端倪来。毕竟机构投资者投资中国银行的比较多,研究水平比普通散户害树强一些的。如果银行不是沾上暴雷地产,现在价格贴进地板了。

赞同来自: 总是人生Guang 、FreBird 、投资旗舰 、vanilla7 、fuyda 、 、 、 、 、更多 »

中国经济好的时候,银行本来应该主要精力放在给企业,特别是民间企业,这样双方才有实现长期良性发展的机会。但是中国银行业怎么做的呢?热衷于高大上,热衷于热钱,热衷于制造庞氏骗局,结果不就是现在这样吗?至于民间企业想和银行合作,连找到负责人电话都很难,好像这些人保密级别赶上国家领导人了,企业就像上门要钱的乞丐,银行恨不得一把推出门外。现在好了,求人贷款都没人贷了。

赞同来自: vanilla7 、bluelizard 、tigerpc 、你猜再猜 、chuxingfei 、 、更多 »

中信证券13年的董事长只因为说了一句“像工商银行杨凯生行长说,有人说工商银行要报出来税后利润两三千亿时,全国人民都会骂”就黯然离职了。中信证券的董事长是因为内幕交易下台。

2015年9月15日晚间,新华社报道称,原中信证券总经理程博明因涉嫌内幕交易、泄露内幕信息被公安机关依法要求接受调查。随后,中信证券发布公告,证实了上述消息。至此,中信证券的执行委员会中已有半数成员被查。原经纪业务发展与管理委员会运营管理部负责人于新力、原信息技术中心副经理汪锦岭等人也因涉嫌内幕交易、泄露内幕信息被公安机关依法要求接受调查。

赞同来自: wangling0922 、pigpeppa 、股债讨饭人 、六币

赞同来自: fykjyy 、总是人生Guang 、东海逍遥 、pigpeppa 、vanilla7 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

不要觉得你买了几万块钱银行ETF就屁股决定脑袋了,我的银行股持仓是你的几十倍,要说话语权,我肯定比你更有话语权。说句难听点的话,如果银行业绩稍微有一点的拐点,不说亏损,就说利润下降10%—20%,按照香港银行股的估值,你的银行ETF腰斩也丝毫不过分。下面就是我反驳你的观点的论点。

1:房贷在过去的确是银行最优质的贷款,但是随着地产市场的低迷,越来越多的城市推出了两成首付甚至更低。按照20%的首付算,在法拍的时候,算上法拍房的折价和法拍的费用,不仅要不回期间的利息(客户违约到法拍至少两年),对银行来说本金也绝对亏损,这还是在法拍顺利的情况下。

2:经济不太好,大家都不用于实体投资,全部都拿去提前还房贷了,你可以问问你银行的朋友,最近提前还房贷的是不是多了好几倍。

3:银行业在不断内卷,各大银行的房抵经营贷利息只需要3%多或者更低,各大银行都拼命的拉客户将高利息的房贷置换为房抵经营贷,这已经对原有房贷业务造成打击。而且房抵经营贷一般可以贷房子估值的7折,首先不说对商品房的估值这方面水有多深,就算是即使实打实的30%安全垫也不够,一旦还不出,就算拍卖对方的房子也不能挽回全部损失。

4:地方债和房开贷对银行才是最大问题。

所以你一说房贷是银行最优质的贷款我就想笑,更何况房贷占银行贷款的比重大部分都在30%以下,而且连最优质的房贷都不保险了,我不知道你还在嘲笑我什么。不过也没必要和你讲这么多道理,反正你也听不懂。

京公网安备 11010802031449号

京公网安备 11010802031449号