Edge

Edge Chrome

Chrome Firefox

Firefox

策略:把资金分成等量的二份,一份长卖时间价值最高的认沽合约;一份用于择时。

目标:月收2%

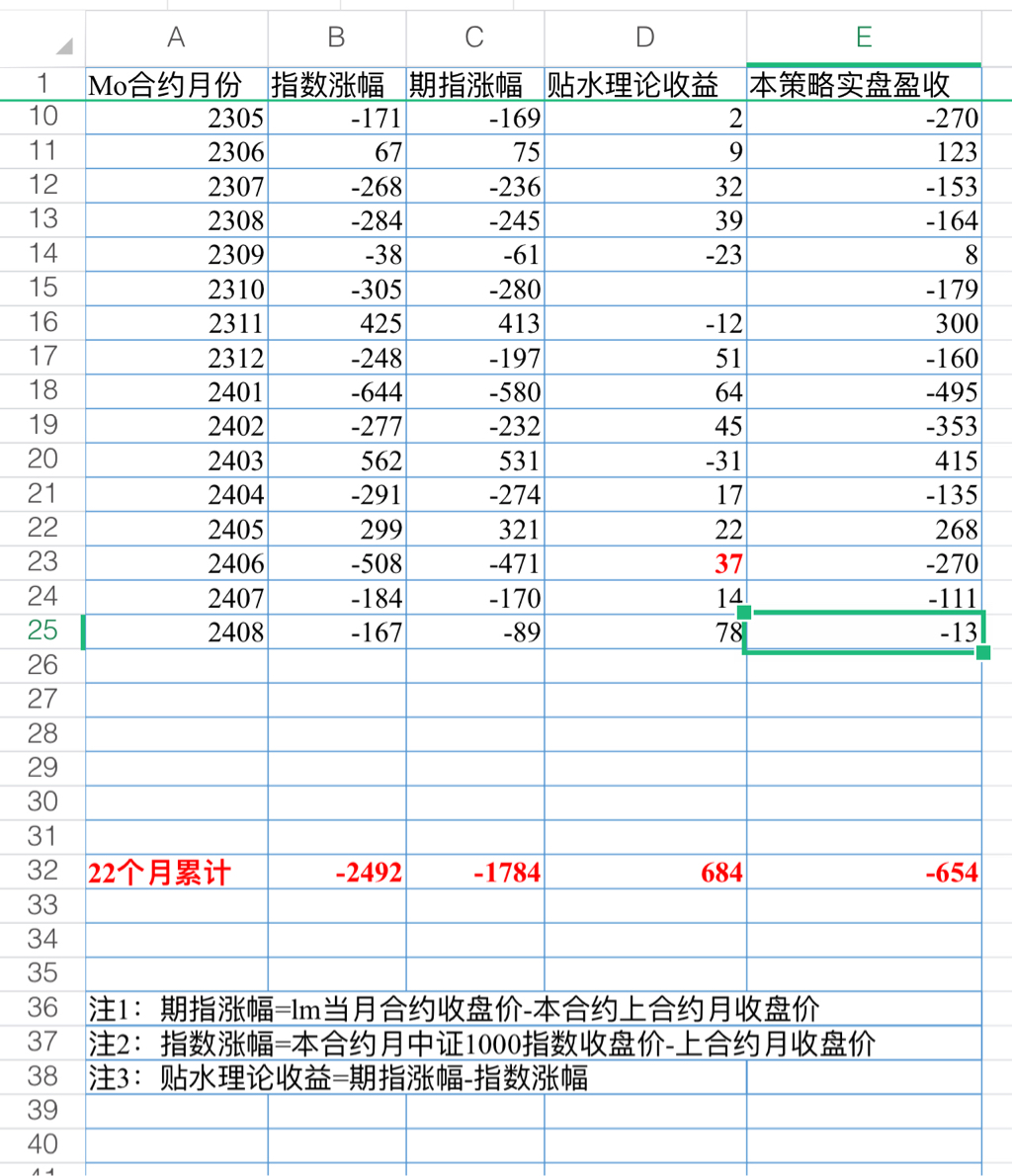

策略理解:盈收=(时间价值+择时收益)- 指数下跌导致的亏损。认沽时间价值里包含期指当合约贴水收益。择时收益实际上是加仓收益,会成为达成目标的关键要素。

20231024:逢市场大跌,择时大幅亏损。期间操作费神费力,本实盘会找个合适时机退出择时部分的仓位,本实盘也将变成一个单卖裸沽的连续记录,会更加的枯燥乏味,哈哈!

20250408:再逢市场大跌,调整持仓结构。因看好后市,为了增加收益,把九份卖沽合约换成四手期指加一份卖沽,卖沽继续实盘。

目标:月收2%

策略理解:盈收=(时间价值+择时收益)- 指数下跌导致的亏损。认沽时间价值里包含期指当合约贴水收益。择时收益实际上是加仓收益,会成为达成目标的关键要素。

20231024:逢市场大跌,择时大幅亏损。期间操作费神费力,本实盘会找个合适时机退出择时部分的仓位,本实盘也将变成一个单卖裸沽的连续记录,会更加的枯燥乏味,哈哈!

20250408:再逢市场大跌,调整持仓结构。因看好后市,为了增加收益,把九份卖沽合约换成四手期指加一份卖沽,卖沽继续实盘。

0

@风雨无阻80712

纯卖沽不是很好的策略,我主要是做个实盘记录,顺便学习期权

平仓6100换6300的依据是什么?就因为标的指数上涨后6300的时间价值大吗?如果这样的话标的指数每上涨或者下跌超过100还是200点换合约呢?随意,主打持有时间价值大的合约。

纯卖沽不是很好的策略,我主要是做个实盘记录,顺便学习期权

2

赞同来自: lsj51453665 、一场意外

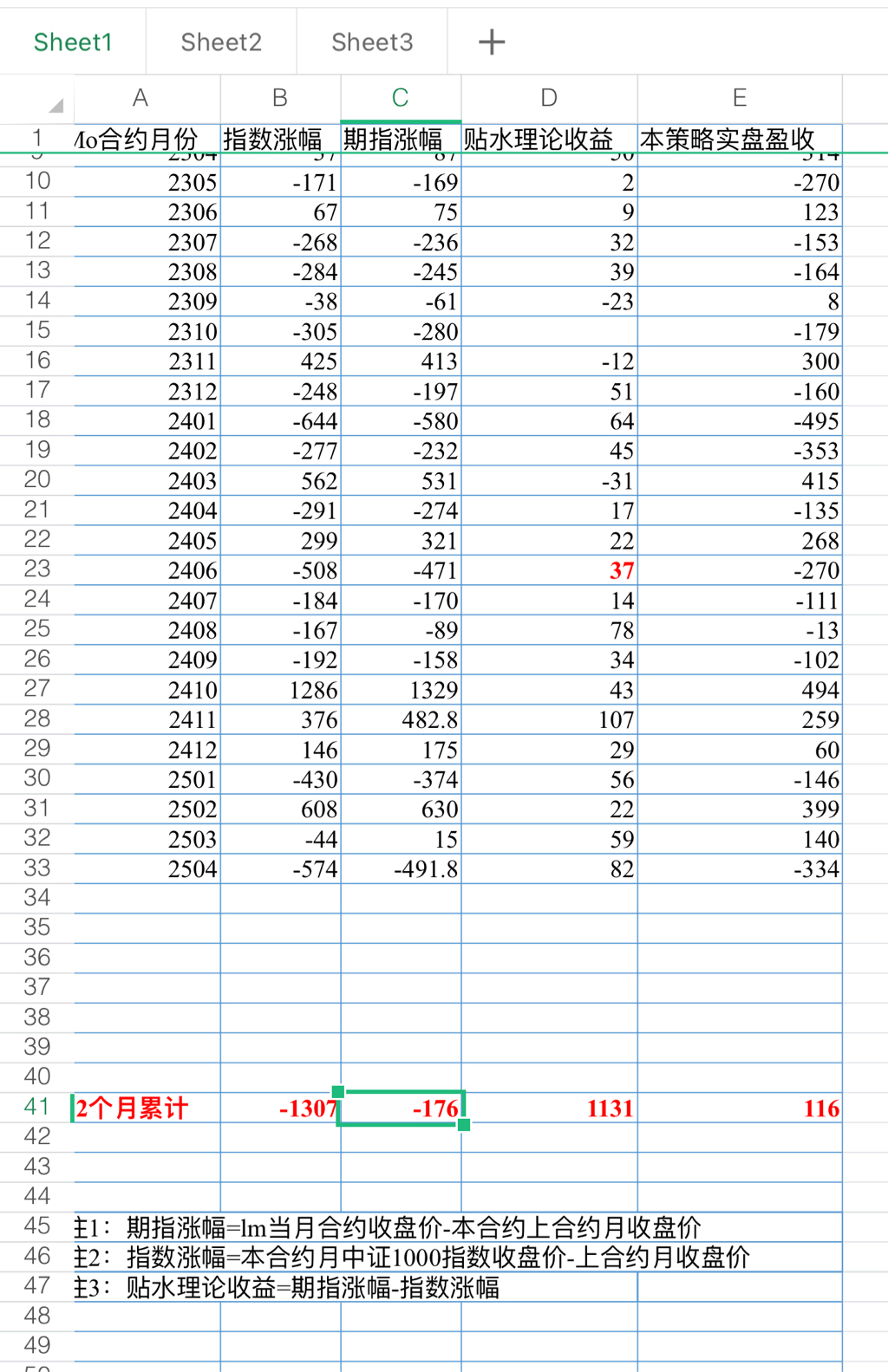

收盘6500合约亏损211点,2411月累计盈收259点。

下午大跌,让期权额外收获贴水九十点。本月还是全面跑输指数及期货。

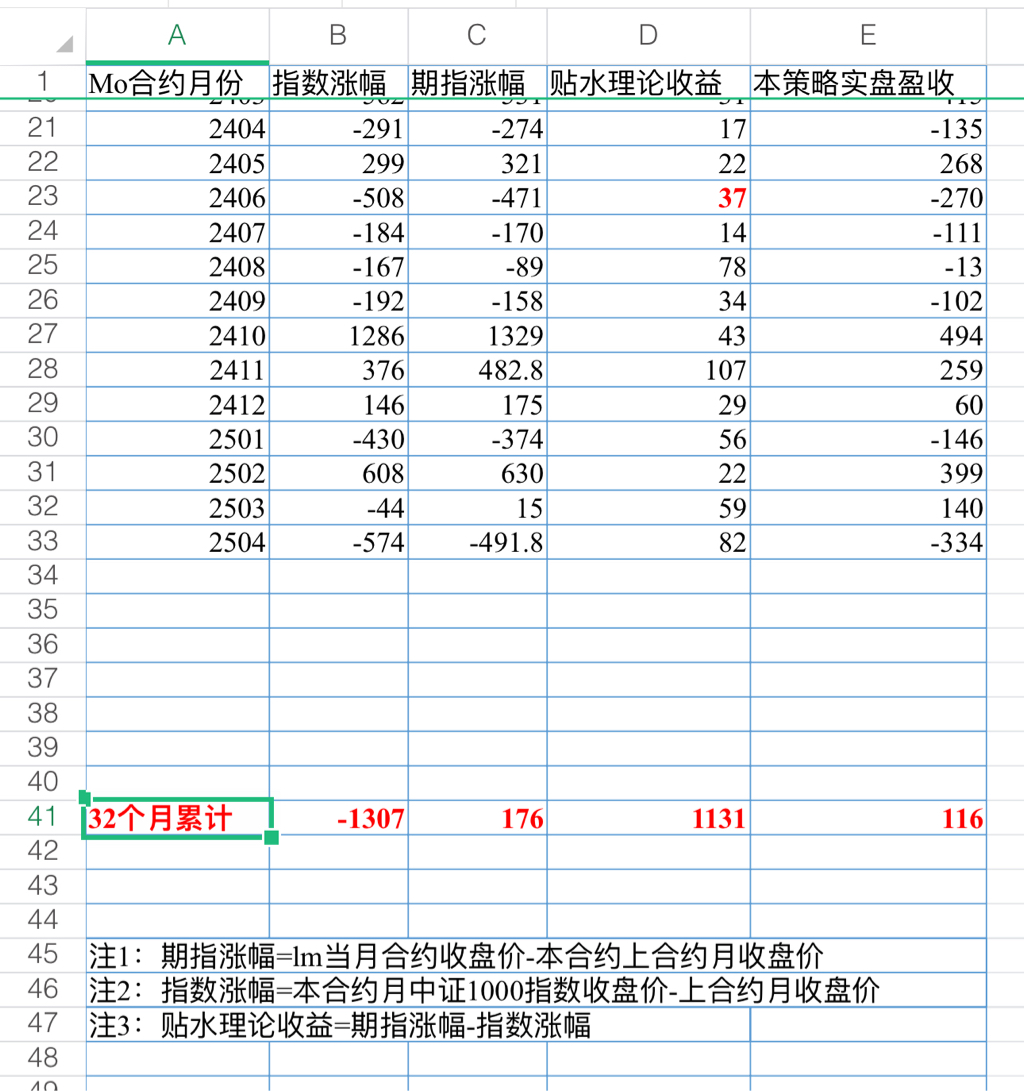

27个月累计盈收负3点,还没回本。

下午大跌,让期权额外收获贴水九十点。本月还是全面跑输指数及期货。

27个月累计盈收负3点,还没回本。

京公网安备 11010802031449号

京公网安备 11010802031449号