Edge

Edge Chrome

Chrome Firefox

Firefox

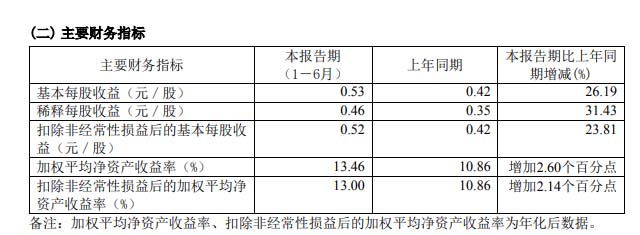

一、主要财务指标

二、不良率、拨备覆盖

三、无锡银行的钱 对是钱钱去了哪?

放贷是1191亿元 占57% 就是把钱借给了客户。然后大头就是债权投资 和其他债权投资,主要是买了债券和公募债基。中报里面有说明,我就不截图了。其余的投向都是几乎零风险的。资产配置是相当的稳健。

四、放贷的钱去了哪些行业

请自行端详上表三分钟,盯住我标注的位置,对了,房地产贷只有8亿元占比0.65% 试问银行里面有谁?还有谁?

五、放出去的钱安全吗?

提请你看上表 : 附担保物贷款 43.59% 这个是贷款人本身有资产抵押的,到期不还,就出售抵押物。保证贷款 占50.32% 这个是第三人拿钱、物、资产担保的,贷款人到期还不了钱,出售担保人的资产还债,至于信用贷款,一是要求高 二、是一般实际是用现金流来抵押的。例如 公务人员的信用卡,实质是用未来公务人员的工资现金流来担保的。

最后,说结论,无锡银行 资产质量很高,拨备覆盖已经基本见顶,在业内基本是天花板的存在,未来继续增提拨备会受到来自监管层和税收征管方面的压力,因此,未来一段实际,无锡银行将停止计提当前拨备,或者增加当前可分配利润,加大分红。或者加速核销坏账,这两种情况都是股东们乐于见到的。

目前,压制无锡银行估值的主要因素是定增,无锡银行股价低于净资产,按照相关规定让大股东们高于市价参与定增存在一定困难。但是相信江苏的豪们

好了,试着用这个方法分析下赚了价钱的兴业银行 或者 民生银行 。看看他们的底裤吧

雪球同步 寻觅光影

二、不良率、拨备覆盖

三、无锡银行的钱 对是钱钱去了哪?

放贷是1191亿元 占57% 就是把钱借给了客户。然后大头就是债权投资 和其他债权投资,主要是买了债券和公募债基。中报里面有说明,我就不截图了。其余的投向都是几乎零风险的。资产配置是相当的稳健。

四、放贷的钱去了哪些行业

请自行端详上表三分钟,盯住我标注的位置,对了,房地产贷只有8亿元占比0.65% 试问银行里面有谁?还有谁?

五、放出去的钱安全吗?

提请你看上表 : 附担保物贷款 43.59% 这个是贷款人本身有资产抵押的,到期不还,就出售抵押物。保证贷款 占50.32% 这个是第三人拿钱、物、资产担保的,贷款人到期还不了钱,出售担保人的资产还债,至于信用贷款,一是要求高 二、是一般实际是用现金流来抵押的。例如 公务人员的信用卡,实质是用未来公务人员的工资现金流来担保的。

最后,说结论,无锡银行 资产质量很高,拨备覆盖已经基本见顶,在业内基本是天花板的存在,未来继续增提拨备会受到来自监管层和税收征管方面的压力,因此,未来一段实际,无锡银行将停止计提当前拨备,或者增加当前可分配利润,加大分红。或者加速核销坏账,这两种情况都是股东们乐于见到的。

目前,压制无锡银行估值的主要因素是定增,无锡银行股价低于净资产,按照相关规定让大股东们高于市价参与定增存在一定困难。但是相信江苏的豪们

好了,试着用这个方法分析下赚了价钱的兴业银行 或者 民生银行 。看看他们的底裤吧

雪球同步 寻觅光影

京公网安备 11010802031449号

京公网安备 11010802031449号