Edge

Edge Chrome

Chrome Firefox

Firefox

最近市场持续萎靡,成交量屡破新低,再跌下去就腰斩了,可见大家的情绪有多低落。

医疗股都跌出了葛经理辞职的谣言,今天还传出了蔡嵩松失联的消息,诺安基金表示蔡经理目前休假中,管理产品运作一切正常。

蔡经理是这几年靠着重仓半导体而名声大噪的,今年半导体一路震荡回落中,基金净值回撤很大排名垫底了,骂声和质疑声也就多起来了。

我是觉得板块都有周期,明星经理盘子都比较大,牛市起飞快,熊市回撤起来自然也不含糊。

当然,做投资我还是更相信自己一点,赚的多点少点都没关系,关键是心中有底,寻求的是整体资产的回撤控制,比如现在暂时就转债网格被动加仓中。

......

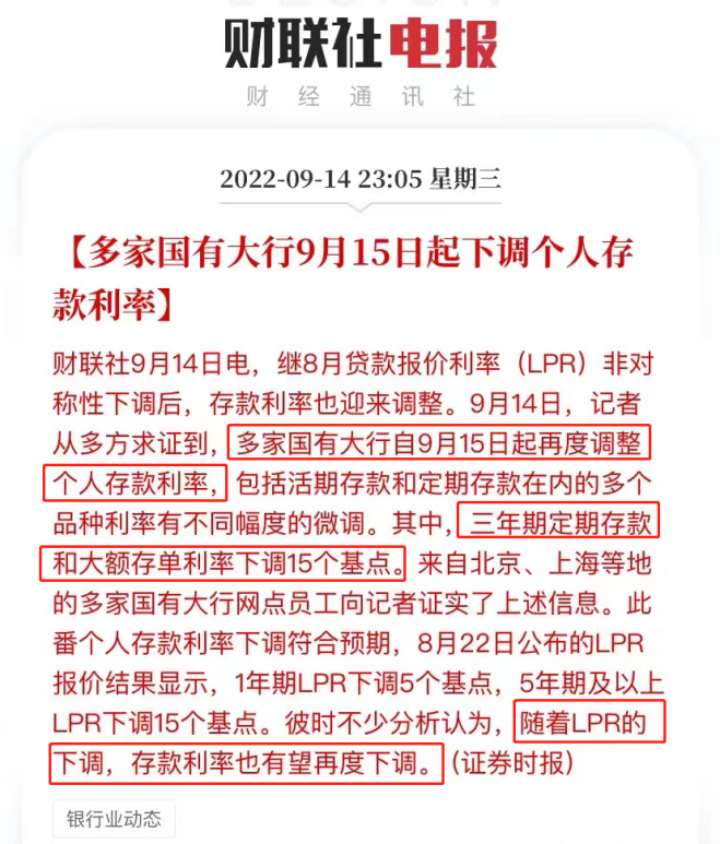

8月份降息的时候,大家就都预料贷款利率降低,银行为了保持盈利,大概率会同步下调存款利率。

果不其然,9月14日多个国有大行宣布下调了个人存款利率,3年期定存和大额存单利率降低了15个基点,大家都在吐槽,贷款利率无福消受,存款利率倒是人人有份。

结合现在这情况来看,后续LPR大概率还要继续往下调,如果是这样的话,存款利率接下来还会有一波下调空间。

对于我们本身就在投资的人来说,站在资产配置的角度考虑,除了股票基金,当然要考虑拿出部分资产再配置一些银行存款、国债、储蓄险等稳健产品。

但现在存款利率逐年降低,银行大额存单、国债这两条路也是越走越窄了。

现阶段,能够同时满足长期、稳定、安全,收益又还过得去门槛也不高的产品真的非常少了。

之前次文经常会提到的金满意足臻享版还算能匹配上吧,不过这款利率踩着监管红线的产品,在经历了几次下架上架的折腾,终于也走到了最后期限,9月30日保司会正式下架这款产品。

按照30岁男性买,10年交,第10年交完钱后就能有4%的单利收益,到80岁有9%左右的单利,持有时间越长,收益越香。

金满意足臻享版长期来看还是要高出当前的银行定期和大额存单不少的,低利率的今天能锁定一款利率就先小额锁定吧。

目前距离下架只有一周多时间,有兴趣的朋友可以了解起来。

明日兴发、博实转债可进行申购,后天又来三只,其中明日的兴发,后天的天赐转债发行规模较大,大家不要错过。

1

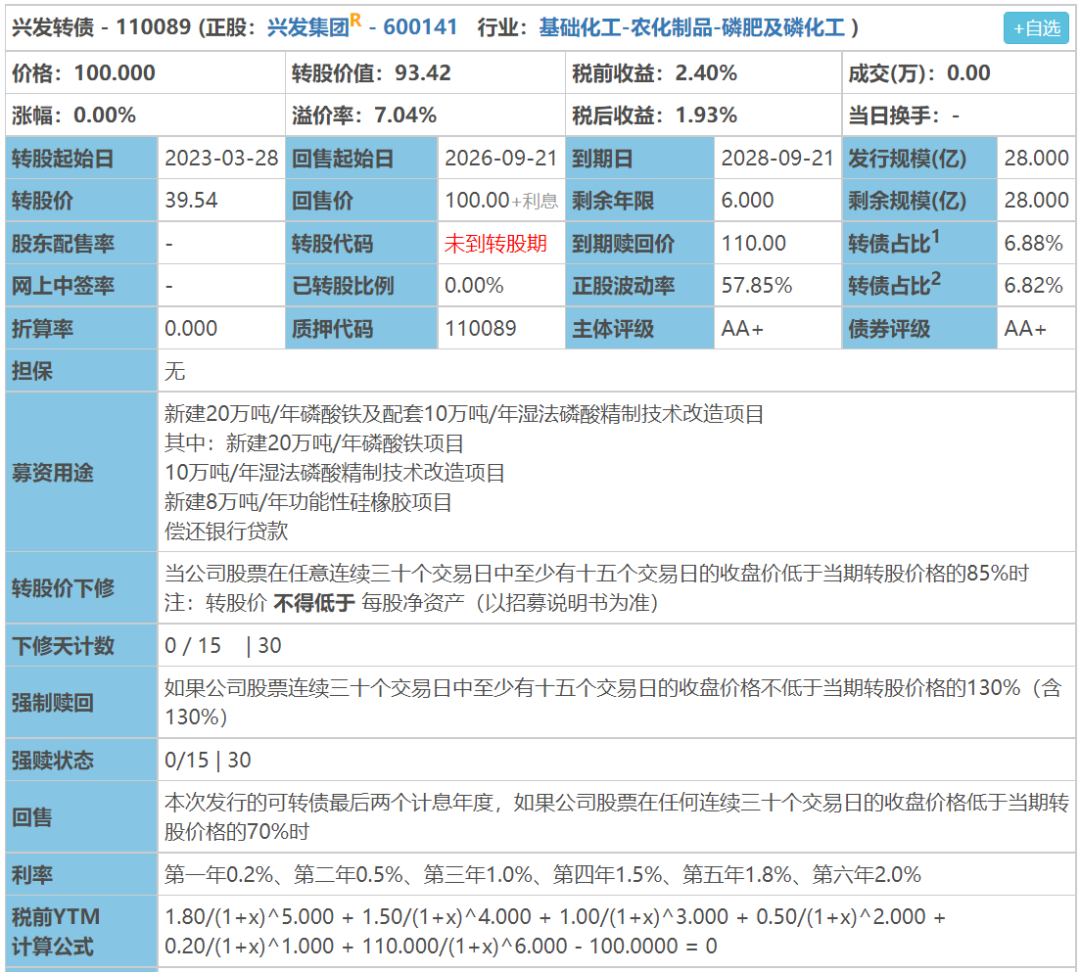

兴发转债:(正股代码:600141,配债代码:704141)

评级:AA+评级,可转债评级越高越好。

发行规模:28亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

兴发集团今日收盘价36.94,转股价39.54,转股价值=转债面值/转股价*正股价=100/39.54*36.94=93.42,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.5+1+1.5+1.8+110=115.1,票面利息低尚可。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率3.3567%,纯债价值简化计算94.42,纯债价值高。

公司简介:

兴发集团属于基础化工业,实控人为兴山县国有资产监督管理局,公司是国内磷化工业龙头企业之一,拥有丰富的磷矿和水电资源,具备资源及成本优势。

公司是国内三聚磷酸钠和全球第六偏磷酸钠最大的产生企业,拥有循环产业链规模优势,市场竞争力较强。

公司成立于1994年,上市时间1999年6月,目前公司市值410.67亿,有息负债率36.3%,当前市盈率PE6.076,市净率PB2.441。

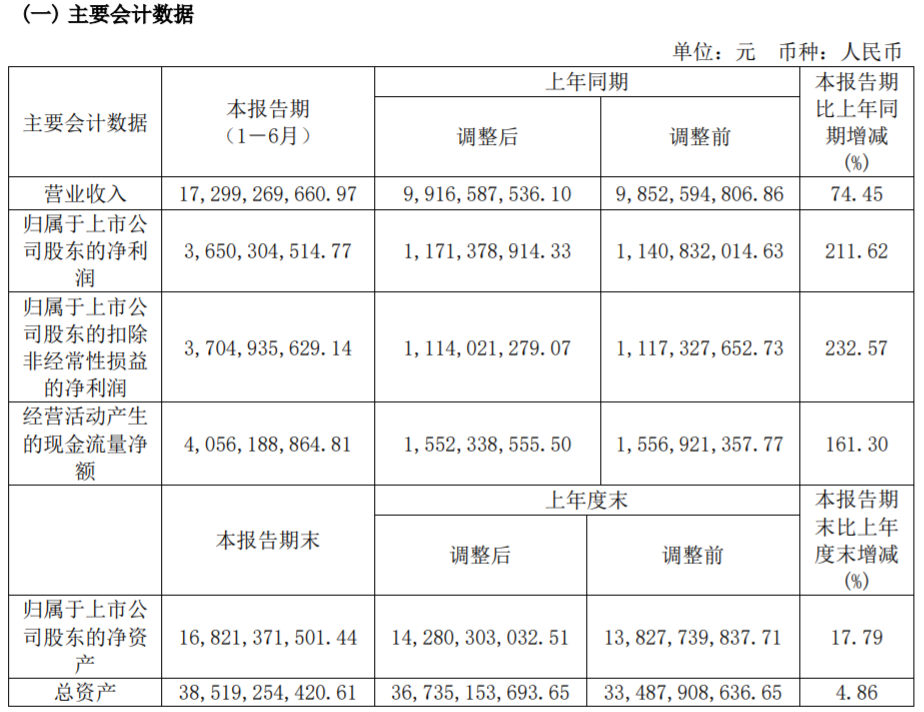

2022年半年度报告公告:

2022年上半年公司实现营业收入同比增加74.45%,归属于上市公司股东净利润同比增加211.62%。

主要风险:

1、上游原材料及自身产品价格市场化程度高,公司经营业绩易受行业供需、环保政策等因素影响。

2、环保及安全产生压力较大。

3、公司项目建设面临一定资金压力,同时项目收益有待观察。

4、截止2021年末,对外担保余额合计10.74亿,占当期末净资产比重6.98%,面临一定代偿风险。

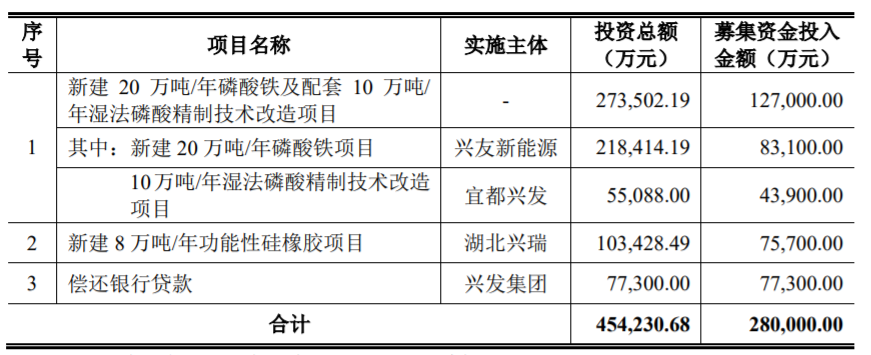

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率7.04%,结合AA+评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:93.42*1.3=122,国内磷化工业龙头企业之一,拥有丰富的磷矿和水电资源,今年也极好,估值也不贵。

假设原始股东配售60%,网上按11.2亿计算,顶格申购单账户约中112000/1100/1000=0.1签,中签率尚可。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

博实转债:(正股代码:002698,配债代码:082698)

评级:AA评级,可转债评级越高越好。

发行规模:4.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

博实股份今日收盘价15.28,转股价15.81,转股价值=转债面值/转股价*正股价=100/15.81*15.28=96.65,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.8467%,纯债价值简化计算93.37,纯债价值高。

公司简介:

博实股份属于机械设备业,主要从事智能制造装备及服务,产品在智能制造领域具备较为领先的技术优势,长期保持较高毛利率水平,公司营业收入与利润总额稳健增长,债务负担轻,偿债能力指标表现良好。

公司成立于1997年,上市时间2012年9月,目前公司市值156.25亿,有息负债率1.24%,当前市盈率PE33.362,市净率PB5.331。

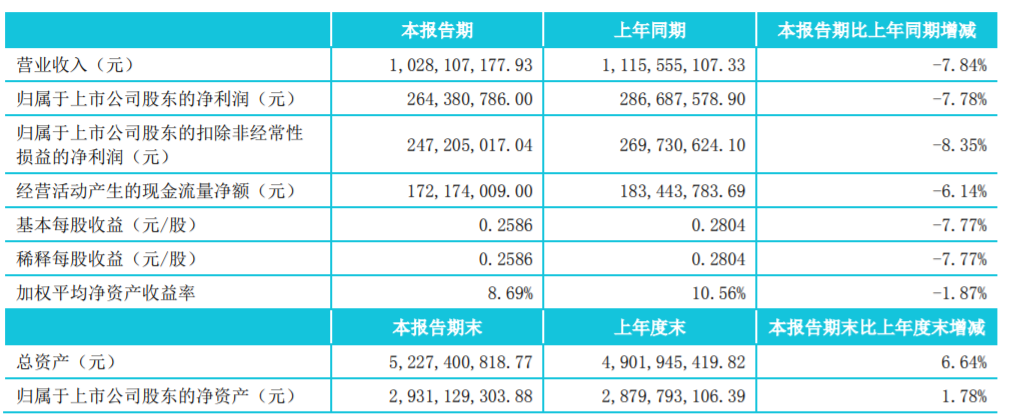

2022年半年度报告公告:

2022年上半年公司实现营业收入同比减少7.84%,归属于上市公司股东净利润同比减少7.78%。

主要风险:

1、公司产品需求主要来源于制造企业固定资产投资,下游行业增速放缓且存在一定周期性。

2、实控人股权分散,可能存在治理结构不清晰的风险。

3、原材料价格上涨,公司面临一定的成本管理压力。

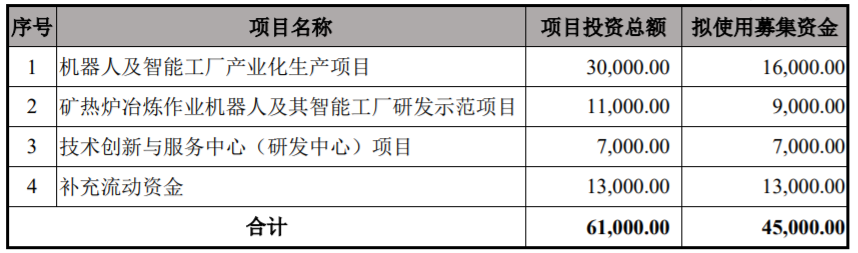

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率3.47%,结合AA评级、相似的转债、正股质地等综合因素目前给予31%的溢价率,目前价值:96.65*1.31=127,机械设备业,对标拓斯。

假设原始股东配售55%,网上按2亿计算,顶格申购单账户约中20000/1100/1000=0.02签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

医疗股都跌出了葛经理辞职的谣言,今天还传出了蔡嵩松失联的消息,诺安基金表示蔡经理目前休假中,管理产品运作一切正常。

蔡经理是这几年靠着重仓半导体而名声大噪的,今年半导体一路震荡回落中,基金净值回撤很大排名垫底了,骂声和质疑声也就多起来了。

我是觉得板块都有周期,明星经理盘子都比较大,牛市起飞快,熊市回撤起来自然也不含糊。

当然,做投资我还是更相信自己一点,赚的多点少点都没关系,关键是心中有底,寻求的是整体资产的回撤控制,比如现在暂时就转债网格被动加仓中。

......

8月份降息的时候,大家就都预料贷款利率降低,银行为了保持盈利,大概率会同步下调存款利率。

果不其然,9月14日多个国有大行宣布下调了个人存款利率,3年期定存和大额存单利率降低了15个基点,大家都在吐槽,贷款利率无福消受,存款利率倒是人人有份。

结合现在这情况来看,后续LPR大概率还要继续往下调,如果是这样的话,存款利率接下来还会有一波下调空间。

对于我们本身就在投资的人来说,站在资产配置的角度考虑,除了股票基金,当然要考虑拿出部分资产再配置一些银行存款、国债、储蓄险等稳健产品。

但现在存款利率逐年降低,银行大额存单、国债这两条路也是越走越窄了。

现阶段,能够同时满足长期、稳定、安全,收益又还过得去门槛也不高的产品真的非常少了。

之前次文经常会提到的金满意足臻享版还算能匹配上吧,不过这款利率踩着监管红线的产品,在经历了几次下架上架的折腾,终于也走到了最后期限,9月30日保司会正式下架这款产品。

按照30岁男性买,10年交,第10年交完钱后就能有4%的单利收益,到80岁有9%左右的单利,持有时间越长,收益越香。

金满意足臻享版长期来看还是要高出当前的银行定期和大额存单不少的,低利率的今天能锁定一款利率就先小额锁定吧。

目前距离下架只有一周多时间,有兴趣的朋友可以了解起来。

明日兴发、博实转债可进行申购,后天又来三只,其中明日的兴发,后天的天赐转债发行规模较大,大家不要错过。

1

兴发转债:(正股代码:600141,配债代码:704141)

评级:AA+评级,可转债评级越高越好。

发行规模:28亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

兴发集团今日收盘价36.94,转股价39.54,转股价值=转债面值/转股价*正股价=100/39.54*36.94=93.42,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.5+1+1.5+1.8+110=115.1,票面利息低尚可。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率3.3567%,纯债价值简化计算94.42,纯债价值高。

公司简介:

兴发集团属于基础化工业,实控人为兴山县国有资产监督管理局,公司是国内磷化工业龙头企业之一,拥有丰富的磷矿和水电资源,具备资源及成本优势。

公司是国内三聚磷酸钠和全球第六偏磷酸钠最大的产生企业,拥有循环产业链规模优势,市场竞争力较强。

公司成立于1994年,上市时间1999年6月,目前公司市值410.67亿,有息负债率36.3%,当前市盈率PE6.076,市净率PB2.441。

2022年半年度报告公告:

2022年上半年公司实现营业收入同比增加74.45%,归属于上市公司股东净利润同比增加211.62%。

主要风险:

1、上游原材料及自身产品价格市场化程度高,公司经营业绩易受行业供需、环保政策等因素影响。

2、环保及安全产生压力较大。

3、公司项目建设面临一定资金压力,同时项目收益有待观察。

4、截止2021年末,对外担保余额合计10.74亿,占当期末净资产比重6.98%,面临一定代偿风险。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率7.04%,结合AA+评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:93.42*1.3=122,国内磷化工业龙头企业之一,拥有丰富的磷矿和水电资源,今年也极好,估值也不贵。

假设原始股东配售60%,网上按11.2亿计算,顶格申购单账户约中112000/1100/1000=0.1签,中签率尚可。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

博实转债:(正股代码:002698,配债代码:082698)

评级:AA评级,可转债评级越高越好。

发行规模:4.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

博实股份今日收盘价15.28,转股价15.81,转股价值=转债面值/转股价*正股价=100/15.81*15.28=96.65,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.8467%,纯债价值简化计算93.37,纯债价值高。

公司简介:

博实股份属于机械设备业,主要从事智能制造装备及服务,产品在智能制造领域具备较为领先的技术优势,长期保持较高毛利率水平,公司营业收入与利润总额稳健增长,债务负担轻,偿债能力指标表现良好。

公司成立于1997年,上市时间2012年9月,目前公司市值156.25亿,有息负债率1.24%,当前市盈率PE33.362,市净率PB5.331。

2022年半年度报告公告:

2022年上半年公司实现营业收入同比减少7.84%,归属于上市公司股东净利润同比减少7.78%。

主要风险:

1、公司产品需求主要来源于制造企业固定资产投资,下游行业增速放缓且存在一定周期性。

2、实控人股权分散,可能存在治理结构不清晰的风险。

3、原材料价格上涨,公司面临一定的成本管理压力。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率3.47%,结合AA评级、相似的转债、正股质地等综合因素目前给予31%的溢价率,目前价值:96.65*1.31=127,机械设备业,对标拓斯。

假设原始股东配售55%,网上按2亿计算,顶格申购单账户约中20000/1100/1000=0.02签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号