Edge

Edge Chrome

Chrome Firefox

Firefox

ROE与PE、PB等估值指标一样,是我们投资指数时需要关注的指标,ROE可以用来衡量指数的长期盈利能力。

举个例子理解ROE:

这两家店,你会选择投奶茶店还是便利店?我想你肯定是会选择奶茶店。

因为奶茶店投入更少,就能获得跟便利店一样的利润,本质就是因为这家奶茶店的ROE更高。

这就是ROE最简单的理解,我们会倾向于投资ROE更高的企业,因为ROE高意味着长期盈利能力更强。

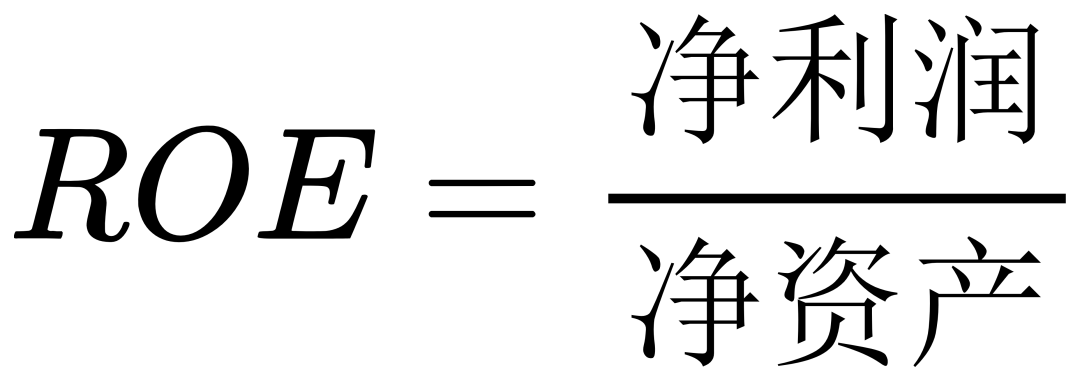

ROE计算公式如下:

使用杜邦分析法将ROE的计算公式拆分,可以看出ROE实际由三个因素决定:

从拆分后的公式可以看出,在两个指数的销售净利润率和总资产周转率区别不大的情况下,如果指数A的杠杆率明显高于指数B的杠杆率,则会导致指数A的ROE明显高于指数B。

也就是说,有时候高ROE,是因为高杠杆率。这种高杠杆造成的高ROE,对应的也是高风险,我们应该避免。

举个例子介绍高杠杆导致的高ROE:

在上面两个例子中,虽然蔬菜店的ROE高于奶茶店,但是它的风险显著高于奶茶店。

如果是由较高的销售净利润率和总资产周转率造成的高ROE,这种高ROE时健康的;如果是高杠杆率造成的高ROE,我认为应该避开。

如果没有对高ROE进行具体分析的渠道,避开过高的ROE是比较正确的选择,ROE比较健康的范围是10%-30%。

因为净资产是不断变化的,还是用上面奶茶店的例子:小明开了个奶茶店,投入资金10万元,然后一年内共赚了2万元。

赚钱不是一次赚的,每天都在赚,第一天赚了300元,那么第一天实际上净资产就增加了300元,所以净资产处于时刻变化中。

那么我们计算ROE,用哪个净资产呢?用期初净资产还是期末净资产,这就会导致不同的ROE结果,所以对ROE有如下常见的分类:

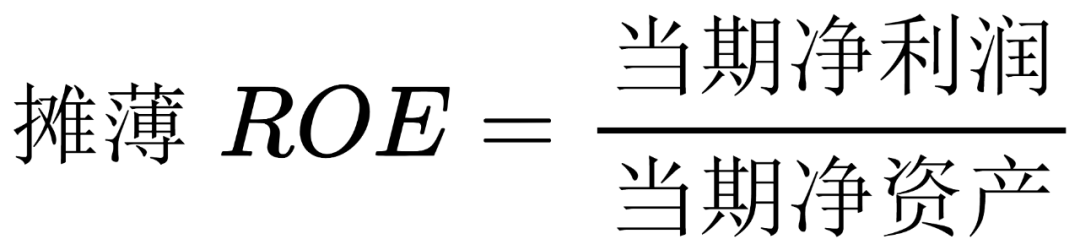

摊薄ROE,没有考虑净资产的变化过程。

比如计算2022Q1时贵州茅台的摊薄ROE,就是用2022年第一季度茅台的净利润,除以2022第一季度期末净资产。

一般不使用摊薄ROE,参考价值不大。

平均ROE,同时考虑了期初净资产和期末净资产,考虑了净资产变化的过程,是一个相对合理的ROE。

比如计算2022Q1时贵州茅台的平均ROE,净利润用的是2022年第一季度茅台的净利润,净资产用的是2022第一季度期初和第一季度期末净资产的平均值。

计算过程与上面的平均ROE一致,仅有的区别在于:

什么叫归属母公司股东的净利润,举个例子:

如果母公司净利润200万,子公司净利润90万,母公司对子公司持股比例是80%,则归属母公司股东的净利润为200+90*80%=272万。

所以在归属母公司股东ROE的计算过程中,采用的净利润就是272万元;而在平均ROE计算过程中采用的净利润就是200+90=290万元。

与第三部分的ROE计算过程一样,仅仅是净利润去除了非经常性损益。

非经常性损益,简单理解就是如果今年公司收益不行,然后卖了一栋楼来增加利润,让财报好看点。

卖掉这栋楼的利润,就是非经常性损益,因为你不可能每年都有楼卖。

计算公式很复杂,这里就不贴公式了。

知道上面两点后,下面以分析中证红利指数为例讲解ROE在指数投资中的使用方法。

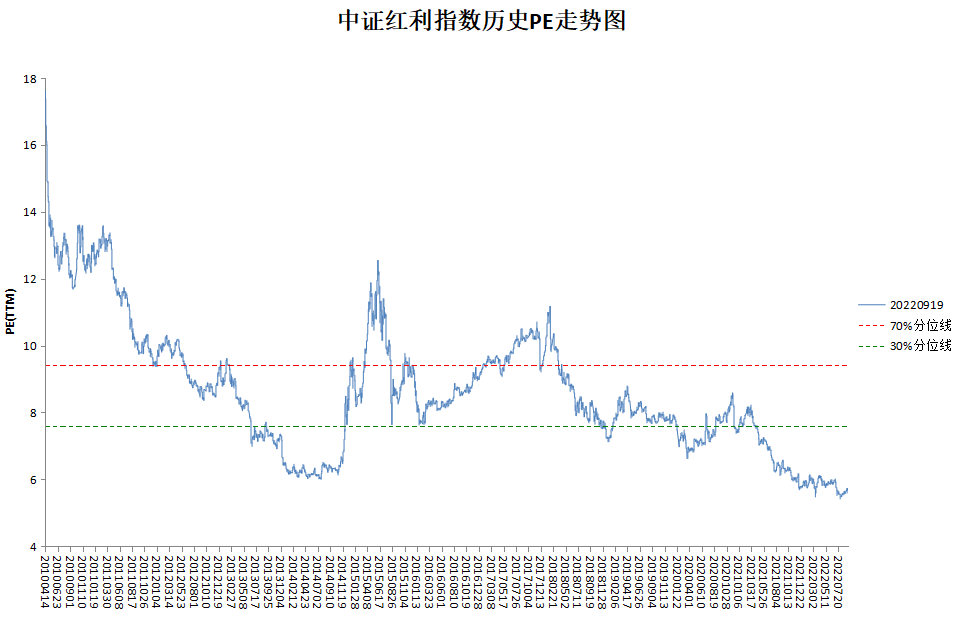

可以看到,中证红利指数的市盈率PE处于历史低位,可以初步考虑入手。

可以看到,中证红利指数的ROE大部分时间位于11%到13%之间。

通过上面分析,可以看出中证红利指数目前估值较低,长期盈利能力不错且稳定,在目前是值得考虑入手的品种。

天天基金APP:

多说一句,经过我测试,要在天天基金APP里面搜索指数ROE的话,不能搜索指数代码,要搜索指数简称,不然查不到ROE数据。

比如要查沪深300指数的ROE,那么要搜索“沪深300”才行,搜索“000300”就不行。

(2)付费工具

Choice:

Choice中查询股票的ROE很方便,而且平均、加权、摊薄等各种类型的ROE都有。

不过Choice中指数ROE相关数据较少,建议指数的ROE还是使用天天基金APP查找。

最后对ROE做一个总结:

本文首发于微信公众号:海豚指数估值,转载务必注明出处。

一、什么是ROE

ROE,即我们常说的净资产收益率,简化后的计算公式为:

举个例子理解ROE:

- 小明开了个奶茶店,投入资金10万元,一年后赚了2万元,则这个奶茶店的ROE为20%(2万/10万);

- 小张开了个便利店,投入资金20万元,一年后赚了2万元,则这个便利店的ROE为10%(2万/20万);

这两家店,你会选择投奶茶店还是便利店?我想你肯定是会选择奶茶店。

因为奶茶店投入更少,就能获得跟便利店一样的利润,本质就是因为这家奶茶店的ROE更高。

这就是ROE最简单的理解,我们会倾向于投资ROE更高的企业,因为ROE高意味着长期盈利能力更强。

二、ROE越高越好吗

先说答案,ROE并不是越高越好。ROE计算公式如下:

使用杜邦分析法将ROE的计算公式拆分,可以看出ROE实际由三个因素决定:

- 销售净利润率

- 总资产周转率

- 杠杆率

从拆分后的公式可以看出,在两个指数的销售净利润率和总资产周转率区别不大的情况下,如果指数A的杠杆率明显高于指数B的杠杆率,则会导致指数A的ROE明显高于指数B。

也就是说,有时候高ROE,是因为高杠杆率。这种高杠杆造成的高ROE,对应的也是高风险,我们应该避免。

举个例子介绍高杠杆导致的高ROE:

- 小明开了个奶茶店,投入自有资金10万元,一年后赚了2万元,则这个奶茶店的ROE为20%(2万/10万);

- 小红开了个蔬菜店,投入自有资金10万元,借款30万元,投入总计40万元;一年后盈利4万元,则这个蔬菜店的ROE为40%(4万/10万);

在上面两个例子中,虽然蔬菜店的ROE高于奶茶店,但是它的风险显著高于奶茶店。

如果是由较高的销售净利润率和总资产周转率造成的高ROE,这种高ROE时健康的;如果是高杠杆率造成的高ROE,我认为应该避开。

如果没有对高ROE进行具体分析的渠道,避开过高的ROE是比较正确的选择,ROE比较健康的范围是10%-30%。

三、ROE的分类

有人说,ROE不就是净利润/净资产吗,怎么还有具体的分类呢?因为净资产是不断变化的,还是用上面奶茶店的例子:小明开了个奶茶店,投入资金10万元,然后一年内共赚了2万元。

赚钱不是一次赚的,每天都在赚,第一天赚了300元,那么第一天实际上净资产就增加了300元,所以净资产处于时刻变化中。

那么我们计算ROE,用哪个净资产呢?用期初净资产还是期末净资产,这就会导致不同的ROE结果,所以对ROE有如下常见的分类:

(1)摊薄ROE

摊薄ROE的计算公式如下:

摊薄ROE,没有考虑净资产的变化过程。

比如计算2022Q1时贵州茅台的摊薄ROE,就是用2022年第一季度茅台的净利润,除以2022第一季度期末净资产。

一般不使用摊薄ROE,参考价值不大。

(2)平均ROE

平均ROE的计算公式如下:

平均ROE,同时考虑了期初净资产和期末净资产,考虑了净资产变化的过程,是一个相对合理的ROE。

比如计算2022Q1时贵州茅台的平均ROE,净利润用的是2022年第一季度茅台的净利润,净资产用的是2022第一季度期初和第一季度期末净资产的平均值。

(3)归属母公司股东的ROE

归属母公司股东的ROE计算公式如下:

计算过程与上面的平均ROE一致,仅有的区别在于:

- 净利润采用的是归属母公司股东的净利润,不包括少数股东的净利润;

- 净资产采用的是归属母公司股东的净资产,不包括少数股东的净资产;

什么叫归属母公司股东的净利润,举个例子:

如果母公司净利润200万,子公司净利润90万,母公司对子公司持股比例是80%,则归属母公司股东的净利润为200+90*80%=272万。

所以在归属母公司股东ROE的计算过程中,采用的净利润就是272万元;而在平均ROE计算过程中采用的净利润就是200+90=290万元。

(4)归属母公司股东的扣非ROE

归属母公司股东的扣非ROE计算公式如下:

与第三部分的ROE计算过程一样,仅仅是净利润去除了非经常性损益。

非经常性损益,简单理解就是如果今年公司收益不行,然后卖了一栋楼来增加利润,让财报好看点。

卖掉这栋楼的利润,就是非经常性损益,因为你不可能每年都有楼卖。

(5)加权ROE

加权ROE,考虑了从期初到期末整个阶段净资产的变化,考虑了分红、回购等因素,是最科学的ROE。计算公式很复杂,这里就不贴公式了。

(6)小结

ROE分类很多,各种ROE的数值可以在Choice中查询到结果:

四、如何使用ROE挑选指数

使用ROE挑选指数只需要注意两点:- 对于宽基指数和非周期类行业指数而言,ROE一定要相对稳定才有参考价值,这样才能用历史ROE预测未来ROE

- ROE最好在10%-30%之间,太低了盈利能力差,太高了一般有潜在风险

知道上面两点后,下面以分析中证红利指数为例讲解ROE在指数投资中的使用方法。

(1)先看中证红利指数的PE

可以看到,中证红利指数的市盈率PE处于历史低位,可以初步考虑入手。

(2)再看中证红利指数的ROE

可以看到,中证红利指数的ROE大部分时间位于11%到13%之间。

通过上面分析,可以看出中证红利指数目前估值较低,长期盈利能力不错且稳定,在目前是值得考虑入手的品种。

五、如何查看指数的ROE

(1)免费工具天天基金APP:

多说一句,经过我测试,要在天天基金APP里面搜索指数ROE的话,不能搜索指数代码,要搜索指数简称,不然查不到ROE数据。

比如要查沪深300指数的ROE,那么要搜索“沪深300”才行,搜索“000300”就不行。

(2)付费工具

Choice:

Choice中查询股票的ROE很方便,而且平均、加权、摊薄等各种类型的ROE都有。

不过Choice中指数ROE相关数据较少,建议指数的ROE还是使用天天基金APP查找。

六、总结

本文内容较多,ROE是一个可以从很多角度理解的指标,我认为不同人在不同的投资阶段对ROE会有不同的理解。最后对ROE做一个总结:

- ROE衡量的是指数的长期盈利能力;

- 对于宽基指数和非周期类行业指数而言,ROE一定要相对稳定才有参考价值,这样才能用历史ROE预测未来ROE;

- 不要选ROE太低的指数,长期盈利能力差;

- 不要选ROE太高的指数,也许里面有一些难以发现的坑;

- 健康的ROE位于10%-30%;

- 如果一个指数的估值低、ROE较高且稳定,那么它是值得关注的品种。

本文首发于微信公众号:海豚指数估值,转载务必注明出处。

京公网安备 11010802031449号

京公网安备 11010802031449号