Edge

Edge Chrome

Chrome Firefox

Firefox

这段时间市场被锤的比较厉害,从大盘到证券到赛道股无一幸免,感觉又回到了4月份的黑暗时刻,不过似乎这次大家都还比较淡定。

不知道是该走人的都已经走光,还是前期低点未突破所以大家都还能忍,如果真突破前低又是一次好机会。

不过考虑到权益类仓位在4月份已经加过2波,所以低点没突破前场外就先不动。

明个场内300就重启网格,震荡行情场内还是用小资金耍耍,不然总觉得这种弱行情日子太无聊了点。

转债中位数120.2,这一个多月回撤8个多点,主要还是高价转债回调比较狠。

转债8月中旬主动减仓后基本就在网格被动的慢慢加了,目前转债仓位已经逐渐提升到了40%附近,之后会按照自己的节奏越跌越买。

虽然说节前资金观望的多,但总觉着一路下跌也不是大A的风格,所以指不定这周还能向上波动波动呢哈哈。

博实、兴发、天赐、芳源、爱迪转债中签率出炉,单户分别中0.0136、0.073、0.106、0.03、0.033签,差不多73中1、14中1、9中1、33中1、30中1。

其中兴发和天赐中签率还不错,明日宙邦转债可进行申购,最近新债较多祝大家多多中签~

......

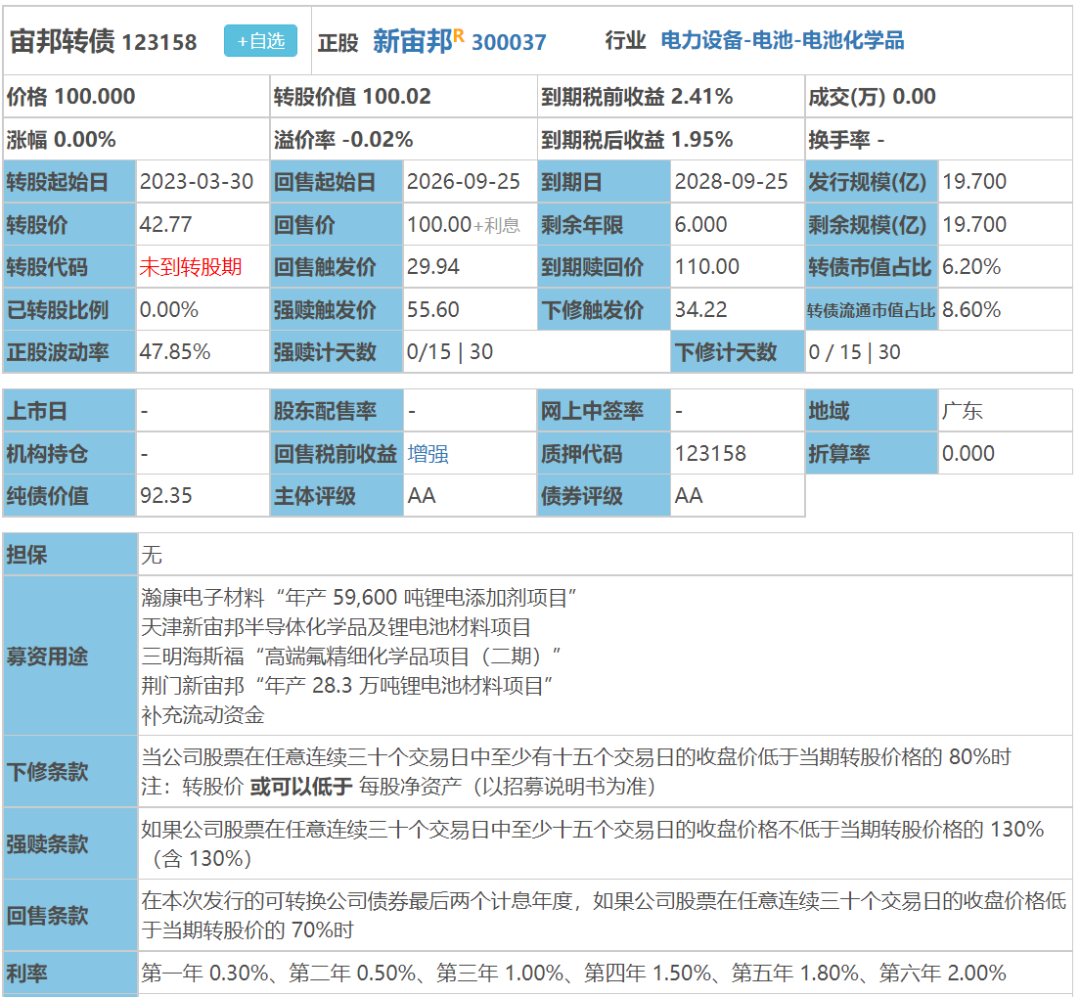

宙邦转债:(正股代码:300037,配债代码:380037)

评级:AA评级,可转债评级越高越好。

发行规模:19.7亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

新宙邦周五收盘价42.78,转股价42.77,转股价值=转债面值/转股价*正股价=100/42.77*42.78=100.02,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.8586%,纯债价值简化计算91.71,纯债价值较好。

公司简介:

新宙邦属于电力设备业,公司深耕新型电子化学品及功能材料行业,近年来公司锂电池电解液出货量在国内持续处于行业前三位置,同时在含氟精细化学品细分领域占据领先地位,业务发展多元化,具备一定竞争力。

公司成立于2002年,上市时间2010年1月,目前公司市值317.62亿,有息负债率9.54%,当前市盈率PE16.949,市净率PB4.201。

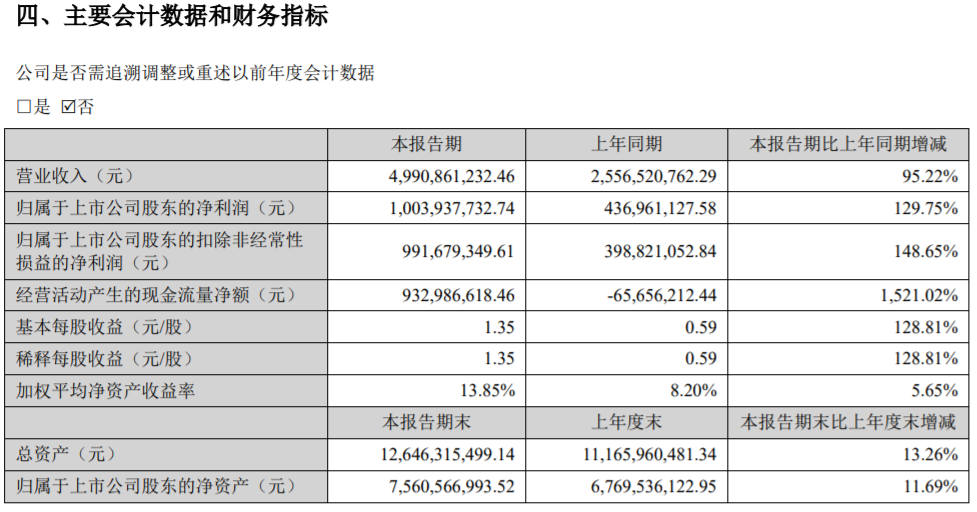

2022年半年度报告公告:

2022年上半年公司实现营业收入同比增加95.22%,归属于上市公司股东净利润同比增加129.75%。

主要风险:

1、面临原材料价格波动和短缺风险。

2、公司应收账款对资金占用加大,占当年度营业收入比重均在50%以上。

3、面临较大的资本开支压力,在建产能是否消化存在不确定性。

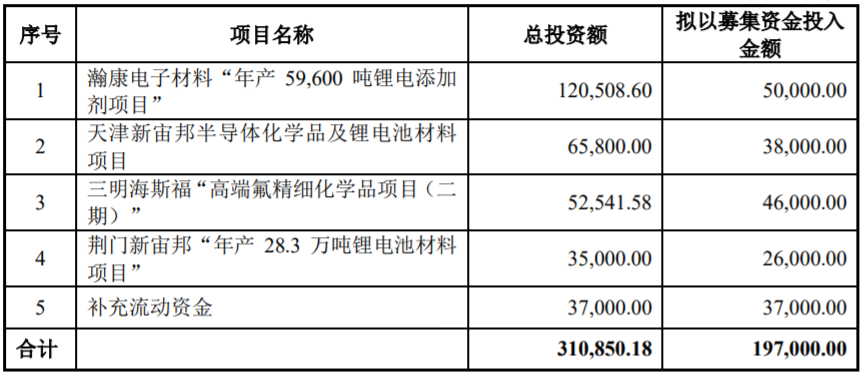

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-0.02%,结合AA评级、相似的转债、正股质地等综合因素目前给予34%的溢价率,目前价值:100.02*1.34=134,电子化学品及功能材料行业,近年来公司锂电池电解液出货量在国内持续处于行业前三位置,锂电池赛道,对标天赐。

假设原始股东配售70%,网上按5.9亿计算,顶格申购单账户约中59000/1100/1000=0.05签,中签率较低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

不知道是该走人的都已经走光,还是前期低点未突破所以大家都还能忍,如果真突破前低又是一次好机会。

不过考虑到权益类仓位在4月份已经加过2波,所以低点没突破前场外就先不动。

明个场内300就重启网格,震荡行情场内还是用小资金耍耍,不然总觉得这种弱行情日子太无聊了点。

转债中位数120.2,这一个多月回撤8个多点,主要还是高价转债回调比较狠。

转债8月中旬主动减仓后基本就在网格被动的慢慢加了,目前转债仓位已经逐渐提升到了40%附近,之后会按照自己的节奏越跌越买。

虽然说节前资金观望的多,但总觉着一路下跌也不是大A的风格,所以指不定这周还能向上波动波动呢哈哈。

博实、兴发、天赐、芳源、爱迪转债中签率出炉,单户分别中0.0136、0.073、0.106、0.03、0.033签,差不多73中1、14中1、9中1、33中1、30中1。

其中兴发和天赐中签率还不错,明日宙邦转债可进行申购,最近新债较多祝大家多多中签~

......

宙邦转债:(正股代码:300037,配债代码:380037)

评级:AA评级,可转债评级越高越好。

发行规模:19.7亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

新宙邦周五收盘价42.78,转股价42.77,转股价值=转债面值/转股价*正股价=100/42.77*42.78=100.02,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率3.8586%,纯债价值简化计算91.71,纯债价值较好。

公司简介:

新宙邦属于电力设备业,公司深耕新型电子化学品及功能材料行业,近年来公司锂电池电解液出货量在国内持续处于行业前三位置,同时在含氟精细化学品细分领域占据领先地位,业务发展多元化,具备一定竞争力。

公司成立于2002年,上市时间2010年1月,目前公司市值317.62亿,有息负债率9.54%,当前市盈率PE16.949,市净率PB4.201。

2022年半年度报告公告:

2022年上半年公司实现营业收入同比增加95.22%,归属于上市公司股东净利润同比增加129.75%。

主要风险:

1、面临原材料价格波动和短缺风险。

2、公司应收账款对资金占用加大,占当年度营业收入比重均在50%以上。

3、面临较大的资本开支压力,在建产能是否消化存在不确定性。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率-0.02%,结合AA评级、相似的转债、正股质地等综合因素目前给予34%的溢价率,目前价值:100.02*1.34=134,电子化学品及功能材料行业,近年来公司锂电池电解液出货量在国内持续处于行业前三位置,锂电池赛道,对标天赐。

假设原始股东配售70%,网上按5.9亿计算,顶格申购单账户约中59000/1100/1000=0.05签,中签率较低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号